(原标题:昆仑联通:首轮问询延期回复关联方或存业务竞争 超七千万元采购额未合并披露)

《金证研》北方资本中心 亦戈/作者 廉贞 映蔚/风控

距离前次申报上交所主板“撤单”不足三个月,北京昆仑联通科技发展股份有限公司(以下简称“昆仑联通”)于2024年5月24日向北京证监局提交申请拟将申报板块更换为北交所。2024年6月7日,昆仑联通通过辅导验收。

面对2024年7月已发出的首轮问询函,昆仑联通表示申请20个工作日延期回复,截至2024年11月13日,北交所尚未披露昆仑联通首轮问询函回复。而在首轮问询中,昆仑联通被监管问及与股东配偶控制的企业是否存在竞争。这背后,昆仑联通与该关联方业务均涉及解决方案,两者业务及供应商或存重叠。

另一方面,昆仑联通在前次申报主板期间,调整了业务分类。调整前,软硬件产品销售收入占比超三成;调整后,昆仑联通营收超七成来自IT基础架构解决方案收入。报告期内,外购软硬件成本占昆仑联通主营业务成本均超八成,而昆仑联通采购的软硬件产品主要是IT基础架构建设过程中需要的软件和硬件。另外,2020-2023年,昆仑联通与三家供应商累计交易超七千万元。蹊跷的是,该三家供应商邮箱相同,其中两家供应商存在相同的股东,三家供应商或受同一控制却未合并披露交易额。

一、前次申报期间调整业务分类遭问询,第一大业务收入占比超七成且需外购软硬件

变者,法之至也。昆仑联通在前次申报主板期间,其主营业务分类曾发生调整。调整前,昆仑联通超三成收入来自软硬件销售。调整后,昆仑联通营业收入超七成来自IT基础架构解决方案收入,且该业务最终交付成果包括软硬件产品。

1.1 2016-2019年,昆仑联通软硬件产品销售收入占营收的比重均超三成

据昆仑联通签署于2023年6月20日的《北京昆仑联通科技发展股份有限公司首次公开发行股票并在主板上市招股说明书(申报稿)》(以下简称“签署于2023年6月20日的主板招股书”),2016年11月2日至2021年3月17日,昆仑联通在全国中小企业股份转让系统(以下简称“新三板”)挂牌。

据昆仑联通2017-2019年年报,2016-2019年,昆仑联通按产品分类来分析收入构成,均分别为软硬件产品销售、系统集成、IT技术服务。

其中,2016-2019年,昆仑联通软硬件产品销售收入占当期营业收入的比例分别为69.01%、55.42%、46.84%、34.31%,系统集成收入占当期营业收入的比例分别为17.35%、25.51%、22.93%、30.43%,IT技术服务收入占当期营业收入的比例分别为13.64%、19.07%、30.23%、35.26%。

可知,2016-2019年,昆仑联通的软硬件产品销售收入为昆仑联通的第一大收入来源。

而后申报主板上市期间,昆仑联通对其主营业务进行了重新分类。

1.2 前次申报沪主板期间主营业务分类调整遭问询,自称调整后更符合业务定位

据签署于2023年6月20日的主板招股书,昆仑联通申报上海证券交易所(以下简称“上交所”)时,其主营业务分别为IT基础架构解决方案、IT运维服务、IT增值供货服务。

据签署于2023年10月20日的《关于北京昆仑联通科技发展股份有限公司首次公开发行股票并在沪市主板上市申请文件的审核问询函的回复》(以下简称“沪主板首轮问询回复”),上交所对昆仑联通的主营业务分类与新三板挂牌期间的差异进行问询。对此,昆仑联通称其主营业务分类调整后更符合其主营业务定位。

据签署于2024年6月23日的《北京昆仑联通科技发展股份有限公司招股说明书(申报稿)》(以下简称“签署于2024年6月23日的招股书”),昆仑联通申报北京证券交易所(以下简称“北交所”)时,其主营业务分别为IT基础架构解决方案、IT运维服务、IT增值供货服务。

即是说,申报沪主板上市期间,昆仑联通调整了主营业务分类。

1.3 2020年起IT基础架构收入占营收比重超七成,且该业务或包括软硬件销售

据签署于2023年6月20日的主板招股书及签署于2024年6月23日的招股书,2020-2023年,昆仑联通IT基础架构解决方案收入占当期主营业务收入的比例分别为79.83%、77.89%、78.02%、75.69%,IT运维服务收入占当期主营业务收入的比例分别为3.49%、4.71%、4.59%、4.85%,IT增值供货收入占当期主营业务收入的比例分别为16.67%、17.39%、17.39%、19.46%。

此外,2020-2023年,昆仑联通主营业务收入占当期营业收入的比例均为100%。

据昆仑联通2024年半年报,2024年1-6月,昆仑联通的IT基础架构解决方案、IT运维服务及IT增值供货的营业收入分别为7.26亿元、0.51亿元、1.45亿元。

经测算,2024年1-6月,昆仑联通IT基础架构解决方案收入、IT运维服务及IT增值供货占当期营业收入的比例分别为78.75%、5.54%、15.7%。

可知,业务分类调整后,2020-2023年及2024年1-6月,昆仑联通超七成的营业收入来自于IT基础架构解决方案。

其中,签署于2024年6月23日的招股书显示,IT基础架构解决方案业务是针对客户在IT基础架构建设方面的需求,为其在数字化办公、云计算、信息安全等方面提供全方位、立体化的咨询规划、方案设计、产品选型、集成交付等服务。IT增值供货业务主要系向客户销售各种软硬件产品。

据沪主板首轮问询回复,上交所要求昆仑联通对其采购后在此基础上具体从事的生产工序进行说明,并结合上述内容说明其是否主要从事软硬件贸易、代理销售或总装集成业务。

对此,昆仑联通称,其在项目中主要采购内容为软硬件产品,主要用于完成昆仑联通方案设计中为客户所规划的业务或者商业效果。对于IT基础架构解决方案业务,昆仑联通在前期完成相关的IT基础架构搭建、集成及优化工作后,根据方案设计与实际落地中发现的需求,采购配置所需软硬件产品交付至客户,且不存在额外的生产工序。

此外,在交付成果方面,IT基础架构解决方案的交付成果系软件/硬件、成果;IT增值供货的交付成果系软件/硬件。

可知,昆仑联通IT基础架构解决方案成本中一部分来自于采购软硬件产品,且昆仑联通对采购的软硬件不进行额外的生产工序。

即是说,2020-2023年及2024年1-6月,昆仑联通业务分类调整后,IT增值供货系软硬件产品的销售,且IT基础架构解决方案中或也包含一部分软硬件产品的销售。

此外,2020-2023年,昆仑联通超八成成本系外购软硬件成本。

1.4 近几年外购软硬件成本占比均超85%,采购的主要系IT基础架构建设需要的软件和硬件

据签署于2023年6月20日的主板招股书及签署于2024年6月23日的招股书,2020-2023年,昆仑联通的主营业务成本中,外购软硬件成本占主营业务成本的比例分别为87.58%、90.3%、90.6%、88.3%。同期,自有人工成本占主营业务成本的比例分别为1.9%、2.06%、1.26%、1.39%。

且同期,昆仑联通采购的软硬件产品主要是IT基础架构建设过程中需要的软件和硬件,少量的外购服务主要是为项目实施过程中提供辅助性、临时性服务。

可知,2020-2023年,昆仑联通主营业务成本中,超八成成本来自于外购软硬件,采购的主要系IT基础架构建设需要的软件和硬件。

即是说,回溯其上市历程,在前次申报沪主板期间,昆仑联通对其主营业务分类进行调整,涉及的报告期系自2020年起。研究发现,业务分类调整前,昆仑联通的第一收入来源系软硬件产品销售。调整后,昆仑联通第一收入来源系IT基础架构解决方案,且IT基础架构解决方案需要对外采软硬件,最终交付成果包括软硬件产品,该业务或包括部分软硬件产品销售业务。

二、首轮问询申请延期回复,昆仑联通与关联方或存业务竞争

业务竞争可能引发利益冲突,损害股东和其他利益相关者的利益。此番上市,昆仑联通与其股东配偶控制的企业存在关联交易。交易背后,昆仑联通或与该关联方存在业务竞争。

2.1 2020-2023年,与股东崔岳配偶控制的中科希望累计交易超700万元

据签署于2024年6月23日的招股书,截至签署日,崔岳担任昆仑联通的董事、副总经理,并持有昆仑联通10.48%的股份,系第四大股东。北京中科希望信息股份有限公司(以下简称“中科希望”)持股43.86%的股东高智系崔岳的配偶,中科希望被昆仑联通列为关联方。

据中科希望2024年半年报,截至2024年6月30日,高智为中科希望的实际控制人。

据签署于2023年6月20日的主板招股书及签署于2024年6月23日的招股书,2020-2023年,昆仑联通向中科希望的采购金额分别为364.77万元、206.71万元、0元、0元。同期,昆仑联通对中科希望的销售金额分别为96.13万元、60.29万元、0元、0元。

经测算,2020-2023年,昆仑联通对中科希望的采购金额累计为571.48万元,对中科希望的销售金额累计为156.42万元,合计交易超700万元。

此外,昆仑联通与中科希望或存在业务重叠。

2.2 此次上市与中科希望是否存竞争遭问询,2024年9月称申请延期回复

据北交所发布于2024年7月26日的《关于北京昆仑联通科技发展股份有限公司公开发行股票并在北交所上市申请文件的审核问询函》(以下简称“北交所首轮问询函”),北交所对昆仑联通与关联方中科希望是否存在竞争进行问询。

据出具日为2024年9月24日的《北京昆仑联通科技发展股份有限公司关于北交所上市申请文件第一轮审核问询延期回复的提示性公告》,昆仑联通称其审核问询函回复核查工作量大,申请延期20个工作日,昆仑联通将于2024年10月24日向北交所提交首轮问询函的回复。

据北交所官网公开信息,截至查询日2024年11月13日,北交所未披露昆仑联通首轮问询函回复。

此外,昆仑联通与中科希望主营业务或存在重叠。

2.3 昆仑联通与中科希望的业务或存在重合,且双方多名供应商重叠

据中科希望2023年年报,中科希望专注于从方案设计、施工、运维等诸多环节向客户提供涉及虚拟化、应用交付、网络安全、产品生命周期管理、应用性能与管理等领域的IT应用服务类解决方案,并提供配套的软硬件产品、技术支持及增值服务。

而据昆仑联通,昆仑联通与众多原厂商合作,具备为客户提供从操作系统、数据库、中间件和各类应用软件、基础硬件设施等多品牌、跨平台的基础架构层的搭建,到协同办公系统、云服务、IT管理系统、数据备份保护、安全管理等应用层的咨询、交付和运营、技术支持一体化综合服务。其中,报告期内,IT基础架构解决方案收入系昆仑联通第一大收入来源。

即是说,昆仑联通与中科希望业务均涉及解决方案,提供应用、安全管理等领域软硬件产品,两者业务或存在重叠。

不止如此,昆仑联通与中科希望存在重叠的供应商。

据签署于2024年6月23日的招股书,昆仑联通的合作厂商包括veeam、citrix、新华三集团(以下简称“H3C”)、IMPERVA、f5、梭子鱼网络有限公司(以下简称“梭子鱼”)。

据昆仑联通官网,截至查询日2024年11月13日,昆仑联通的供应商包括uipath。

据中科希望官网,截至查询日2024年11月13日,中科希望的合作机构包括veeam、citrix、H3C、IMPERVA、uipath、f5、梭子鱼。

简言之,2020-2023年,昆仑联通与关联方中科希望累计交易超七百万元。在首轮问询中,昆仑联通与中科希望是否存在竞争遭问询,且截至2024年11月13日昆仑联通首轮问询函回复尚未披露。而这背后,昆仑联通与中科希望业务均涉及解决方案,两者业务或存在重叠,且两者存在多家重叠的供应商。此番上市,昆仑联通与关联方中科希望是否存业务竞争,或值得关注。

三、3家供应商与昆仑联通交易合计超七千万元,或受同一控制未合并披露现疑云

内控制度是上市企业质量的“根基”,推动上市企业强化内控建设,对防范化解风险、提升上市企业治理水平、提高上市企业质量具有重要意义。

反观昆仑联通,此番上市,其与三家供应商累计交易超七千万元。交易背后,三家供应商邮箱相同。

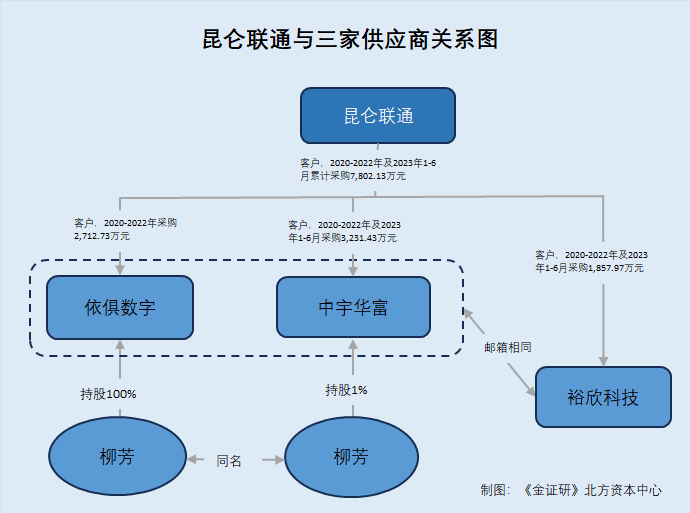

3.1 供应商依俱数字及中宇华富合计撑起超五千万元采购额,且二者存在相同股东

据沪主板首轮问询回复,2020-2022年,依俱数字科技(山东)有限公司(以下简称“依俱数字”)分别为昆仑联通第三方服务的第一大、第二大、第三大供应商,昆仑联通向其的采购金额分别为1,153.65万元、753.7万元、805.38万元,占昆仑联通当期采购服务的比例分别为9.87%、7.19%、5.63%。

另外,2021-2022年及2023年1-6月,中宇华富(北京)科技有限公司(以下简称“中宇华富”)分别为昆仑联通第三方服务的第一大、第一大、第五大供应商,昆仑联通向其的采购金额分别为807.75万元、2,091.04万元、332.64万元,占昆仑联通当期采购服务的比例分别为7.7%、14.61%、5.25%。

另外,柳芳分别持有依俱数字100%的股份及中宇华富1%的股份。

据公开信息,截至查询日2024年11月13日,柳芳的关联企业包括依俱数字及中宇华富。

即是说,依俱数字及中宇华富具有相同股东柳芳。

经《金证研》北方资本中心测算,2020-2022年,昆仑联通对依俱数字累计采购额为2,712.73万元。2021-2022年及2023年1-6月,昆仑联通对中宇华富累计采购额为3,231.43万元。此外,2020-2022年及2023年1-6月,昆仑联通对两家供应商累计采购额为5,944.16万元。

再来关注昆仑联通的另一家供应商。

3.2 2020-2021年及2023年1-6月,裕欣科技撑起超1,800万元采购额

据沪主板首轮问询回复,2020-2021年及2023年1-6月,山东裕欣信息科技咨询有限责任公司(以下简称“裕欣科技”)均为昆仑联通第三方服务的第四大供应商,昆仑联通向其的采购金额分别为823.45万元、699.88万元、334.64万元,占昆仑联通当期采购服务的比例分别为7.04%、6.67%、5.28%。

即2020-2021年及2023年1-6月,昆仑联通对裕欣科技累计采购额为1,857.97万元。此外,2020-2022年及2023年1-6月,昆仑联通对裕欣科技、依俱数字及中宇华富累计采购额为7,802.13万元。

值得关注的是,2021-2023年,裕欣科技、依俱数字及中华宇富的联系邮箱相同。

3.3 2021-2023年,裕欣科技、依俱数字及中宇华富电子邮箱相同

据市场监督管理局数据,2021-2023年,裕欣科技、依俱数字及中宇华富的企业电子邮箱均为584090957@qq.com。

对比可知,2021-2023年,昆仑联通的供应商裕欣科技、依俱数字、中宇华富的企业电子邮箱均相同。

在此情况下,供应商采购情况披露要求值得一提。

3.4 相关法规指出,同一控制下的供应商应合并计算采购金额

据证监会于2023年2月17日发布的20234号《公开发行证券的公司信息披露内容与格式准则第57号――招股说明书》第四十六条,企业披露采购情况和主要供应商时,对于受同一实际控制人控制的供应商,应合并计算采购额。

简言之,2020-2022年及2023年1-6月,昆仑联通对裕欣科技、依俱数字及中宇华富这三家供应商的采购额累计超七千万元。其中,依俱数字及中宇华富存在相同股东柳芳。此外,上述三家供应商邮箱一致,是否受同一控制,或值得关注。而昆仑联通对裕欣科技、依俱数字及中宇华富这三家供应商的采购额单独披露,其信息披露现疑云。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP