(原标题:2024年医药制造外包行业龙头企业分析-药明康德:2024年上半年小分子D&M管线达3319个【组图】)

行业主要上市公司:药明康德(603259)、凯莱英(002821)、联化科技(002250)等

本文核心数据:营业收入;毛利率等

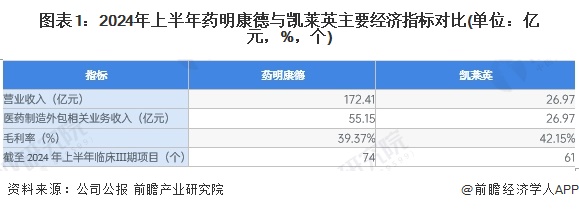

中国医药制造外包市场:药明康德业务规模较大

药明康德和凯莱英是中国医药制造外包行业领先的上市公司。从业务收入来看,药明康德2024年上半年医药制造外包相关业务收入约55.15亿元,相对较高;从毛利率来看,药明康德2024年上半年毛利率约39.37%,凯莱英为42.15%;截至2024年上半年,小分子CMO领域,药明康德临床Ⅲ期项目为74个,凯莱英为61个。

药明康德:国内医药制造外包行业龙头企业

药明康德为全球医药及生命科学行业提供一体化、端到端的新药研发和生产服务,在亚洲、欧洲、北美等地均设有运营基地。公司通过独特的“CRDMO”和“CTDMO”业务模式,不断降低研发门槛,助力客户提升研发效率,为患者带来更多突破性的治疗方案,服务范围涵盖化学药研发和生产、生物学研究、临床前测试和临床试验研发、精准医疗研发、测试和生产等领域。具体发展历程如下:

业务结构:化学业务占比为71%

从细分产品来看,医药制造外包是公司核心产品。2024年上半年,公司化学业务实现营收122.10亿元,占总营收比重为71%;测试业务分部占总营收比重18%;生物学业务占比7%。

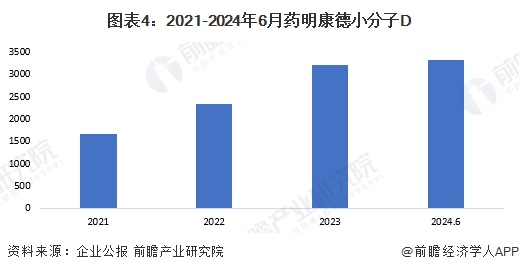

企业小分子D&M管线:2024年上半年达3319个

根据企业公报公布的数据,2021年以来,药明康德小分子D&M管线数量增长明显。截至2024年6月末,公司小分子D&M管线总计达到3319个,较2023年底增加118个。

企业发展规划:坚持产能建设和拓展全球客户

未来,公司将继续坚持能力与规模建设,立足前沿科技,不断完善一体化赋能平台:

更多本行业研究分析详见前瞻产业研究院《中国医药制造外包(CMO/CDMO)行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP