(原标题:科力股份:“低毛利率”项目创收超亿元 历史项目进程缓慢“变身”募投项目)

《金证研》南方资本中心 己栗/作者 映蔚/风控

2024年10月24日,新疆科力新技术发展股份有限公司(以下“科力股份”)发布上市公告书,拟于2024年10月29日在北京证券交易所(以下简称“北交所”)上市。此番公开发行,科力股份股票发行数量为2,100万股,发行价格为7.32元/股,募集资金总额1.54亿元。

反观科力股份,所处油服行业区域性特征明显,科力股份作为民营油服企业截至2023年其境内市占率或不足1%。在2023年,科力股份的营业收入出现下滑。同时,报告期内,科力股份或向加拿大子公司的少数股东“介绍”的公司采购服务,而该公司系2021年才设立且与加拿大子公司注册地址相同,且加拿大子公司的少数股东系地产公司。

此外,报告期内,科力股份资产负债率走低且低于同行均值,截至2024年6月末无长短期借款,账上“趴”着上亿元货币资金。基于上述情形,科力股份募资三千万元补血合理性现疑云。而科力股份另一募投项目拟投入募集资金超九千万元,而该募投项目系由历史项目演变而来。而原计划于2023年12月完工的历史项目,或进程缓慢。且截至2024年6月末,募投项目的工程进度也仅0.62%。

一、营收“开倒车”市占率或不足1%,通过“低毛利率”海外项目创收超亿元

北交所作为服务发展阶段靠前的创新型中小企业的主阵地,强调企业的高成长性。而科力股份拟在北交所上市,其成长性问题值得关注。其中,2023年,科力股份的营业收入下滑,对此科力股份表示业务拓展不存在实质性障碍。而这背后,科力股份超九成收入来自前两大客户的订单,但近两年来自该两家客户的新增订单有所减少,报告期内毛利率偏低的海外项目创收上亿元。

1.1 2023年营业收入“开倒车”遭问询,自称业务拓展不存在实质性障碍

据科力股份签署日期为2024年10月17日的招股说明书(以下简称“签署于2024年10月17日的招股书”),2021-2023年及2024年1-6月,科力股份的营业收入分别为3.35亿元、4.47亿元和3.59亿元、1.55亿元,同期净利润分别为3,646.4万元、5,030.18万元、5,461.54万元、2,286.54万元。

2022-2023年,科力股份的营业收入同比增长率分别为33.48%、-19.73%,净利润同比增长率分别为37.95%、8.58%。

此外,科力股份客户集中度较高。报告期内,科力股份主要服务区域集中于国内新疆油田、哈萨克斯坦肯基亚克油田、加拿大长湖油田等。

据出具日为2024年6月27日的关于科力股份公开发行股票并在北交所上市申请文件的第三轮审核问询函之回复(以下简称“三轮问询回复”)及签署于2024年10月17日的招股书,关于2023年度收入下滑的原因,其中包括系主要受大型联合站维修维护业务的加拿大长湖油田装置重启项目在2022年结束的影响,该项目具有一定偶发性。2023年度,科力股份未发生大型维修项目,本期收入相应下降。

据出具日为2024年6月27日的关于科力股份向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件的第二轮审查问询函之回复(以下简称“二轮问询回复”),科力股份称其主要客户采购服务规模稳定增长,主要油田项目采购科力股份服务具备持续性,现有订单和新业务开拓均正常开展,业务拓展不存在实质性障碍,不存在业绩大幅下滑风险。

即2023年,科力股份的营业收入出现下滑。对此,科力股份表示业务拓展不存在实质性障碍。

1.2 所处油服行业的区域性特征明显,科力股份市占率或不足1%

据签署于2024年10月17日的招股书,科力股份处于油气行业产业链上游开采环节的油田技术服务业(以下简称“油服行业”)。油田技术服务的区域性特征均较为明显,由于不同地区的地质条件差异较大、各油田之间距离较远等客观因素,使国内油田技术服务行业的区域性还体现为油田技术服务企业大多专注于某一区域及相邻油田。

2021-2023年及2024年1-6月,科力股份境内西北地区的收入占主营业务收入的比例分别为62.16%、54.58%、59.87%、62.17%;境内其他地区的收入占主营业务收入的比例分别为3.35%、1.55%、0.99%、0.48%;海外地区的收入占主营业务收入的比例分别为34.49%、43.87%、39.14%、37.36%。

报告期内,科力股份主营业务收入过半来自境内西北地区,区域集中性明显。

据出具日为2024年6月27日的关于科力股份公开发行股票并在北交所上市申请文件的审核问询函的回复(以下简称“首轮问询回复”),国际上油服行业接近于寡头市场,油服行业基本上被斯伦贝谢、哈里伯顿、贝克休斯等油服巨头垄断,上述油服巨头的市场占有率覆盖全球油服行业规模的半数以上。

国内油田技术服务市场形成了“以三大石油集团控制的油服技术服务关联企业为主,以国际油田技术服务企业、民营资本为辅”的竞争格局。三大石油集团下属油服企业合计市占率达到85%,民营油服企业市占率为10%,国外油服企业市占率为5%。国内油田技术服务资源依然集中在三大石油集团直接、间接控制的企业手中。

同时,科力股份表示,油田技术服务属于千亿级市场,科力股份目前产值仅3-4亿元左右,市场占有率较低,未来仍具备较大的发展空间。

据签署于2024年10月17日的招股书,截至签署日,科力股份控股股东及实控人均为自然人赵波。2023年,国内油田技术服务市场规模超过3,000亿元,而当年度科力股份的营业收入为3.59亿元,其中境内收入为2.15亿元。

若基于国内油田技术服务市场规模,以科力股份营业收入测算,科力股份2023年的市场占有率或为0.12%;若以科力股份境内收入测算,科力股份2023年的市场占有率或为0.07%。

显然,科力股份系民营油服企业,截至2023年境内市场占有率或不足百分之一。

1.3 中石油及中海油订单贡献超九成收入,近两年科力股份对上述两家客户的新增订单比2021年下滑

据签署于2024年10月17日的招股书,2021-2023年及2024年1-6月,科力股份对中国石油天然气集团有限公司(以下简称“中石油”)下属企业及中国海洋石油集团有限公司(以下简称“中海油”)下属企业的各期主营业务收入占比在90%以上。

据首轮问询回复及二轮问询回复,2021-2023年,科力股份通过招投标(含招标转谈判)取得的订单对应收入占营业收入的比例分别为90.14%、92.76%、88.49%,招投标(含招标转谈判)是科力股份获取订单的主要方式。

2021-2023年,科力股份共参与中石油、中海油招投标(包括公开招标转谈判)、邀请招标项目178次,中标127次。2021-2023年,科力股份投标总数分别为79次、50次、49次,中标率分别为74.03%、68.75%、71.43%。

在2021-2023年,科力股份新增中石油、中海油的合同金额分别为3.28亿元、2.45亿元、2.76亿元。

在问询回复中,科力股份表示,其中标率较为稳定,基本在70%左右,2022年和2023年新签合同金额下降主要系无大型联合站维修维护业务、无大型设备销售项目或设备销售项目金额较低所致,下降原因具有合理性。

1.4 毛利率骤然下滑后又飙升变动趋势异于同行,报告期内毛利率偏低的海外项目创收上亿元

据签署于2024年10月17日的招股书,2021-2023年及2024年1-6月,科力股份的毛利率分别为30.63%、23.84%、33.46%、36.02%。同期,同行可比公司平均毛利率分别为34.29%、32.97%、29.5%、25.94%。

对此,科力股份称,其综合毛利率与同行可比公司差异的主要原因系产品结构不同。2022年度,受设备销售毛利率下降及联合站维修维护项目毛利率相对较低的影响,其综合毛利率水平较上期降低。2023年度,科力股份未发生低毛利率的大型联合站维修维护项目,毛利率水平较上期有所上升。

据二轮问询回复,2020-2022年,科力股份来自大型联合站维修维护项目的收入金额分别为2,766.19万元、5,091.18万元和11,644.66万元。大型联合站维修维护业务包括海油加拿大技术维修项目、长湖油田装置重启项目。而2022年度,海油加拿大技术维修项目毛利率仅为3.87%,长湖油田装置重启项目毛利率为13.52%。

综合上述而言,科力股份拟在北交所上市,而其所处油服行业区域性特征较明显,而科力股份作为民营油服企业截至2023年其境内市占率或不足1%。2023年,科力股份的营业收入出现下滑,其业绩成长性受到监管层问询。而这背后,报告期内,科力股份的毛利率曾骤然下滑后又飙升,变动趋势异于同行的另一面,其2022年曾通过毛利率偏低的海外项目创收超亿元。

二、海外地产公司与科力股份合资设立加拿大子公司,带来人脉资源或“介绍”新设公司为加拿大子公司提供服务

企业采购不仅要确保采购与企业需求和业务发展相符,做到高效利用资源,还要严格遵守相关法规和内部规定,保证流程合规透明。2021年,科力股份的加拿大子公司中标中海油在加拿大项目。出于项目需要,科力股份加拿大子公司,或向经由其少数股东“介绍”的企业采购服务。而该公司系2021年才设立且与加拿大子公司注册地址相同。

2.1 客户海油加拿大系中海油下属企业,近三年累计为科力股份创收超3亿元

据2024年10月17日签署的招股书,2021-2023年及2024年1-6月,中海油均为科力股份的第二大客户,科力股份对中海油下属企业的销售收入分别为8,778.97万元、14,977.99万元、7,640.23万元、3,588.49万元,占主营业务收入的比例分别为26.66%、33.95%、21.64%、24.45%。

据首轮问询回复,中海油下属企业客户集中度高,主要为Cener Tech CanadaLtd.(以下简称“海油加拿大”),其业务类型以原油脱水、大型联合站维修维护等技术服务为主。2021-2023年,科力股份对海油加拿大的销售收入分别为8,550.59万元、14,819.89万元、7,578.60万元,占科力股份主营业务收入的比例分别为25.97%、33.59%、21.46%。2021-2023各年,科力股份对海油加拿大收入占其对中海油总收入比例均超过90%。

可见,2021-2023年,科力股份对海油加拿大的销售收入合计超3亿元。

对于海油加拿大的业务,科力股份或在加拿大设立子公司来负责。

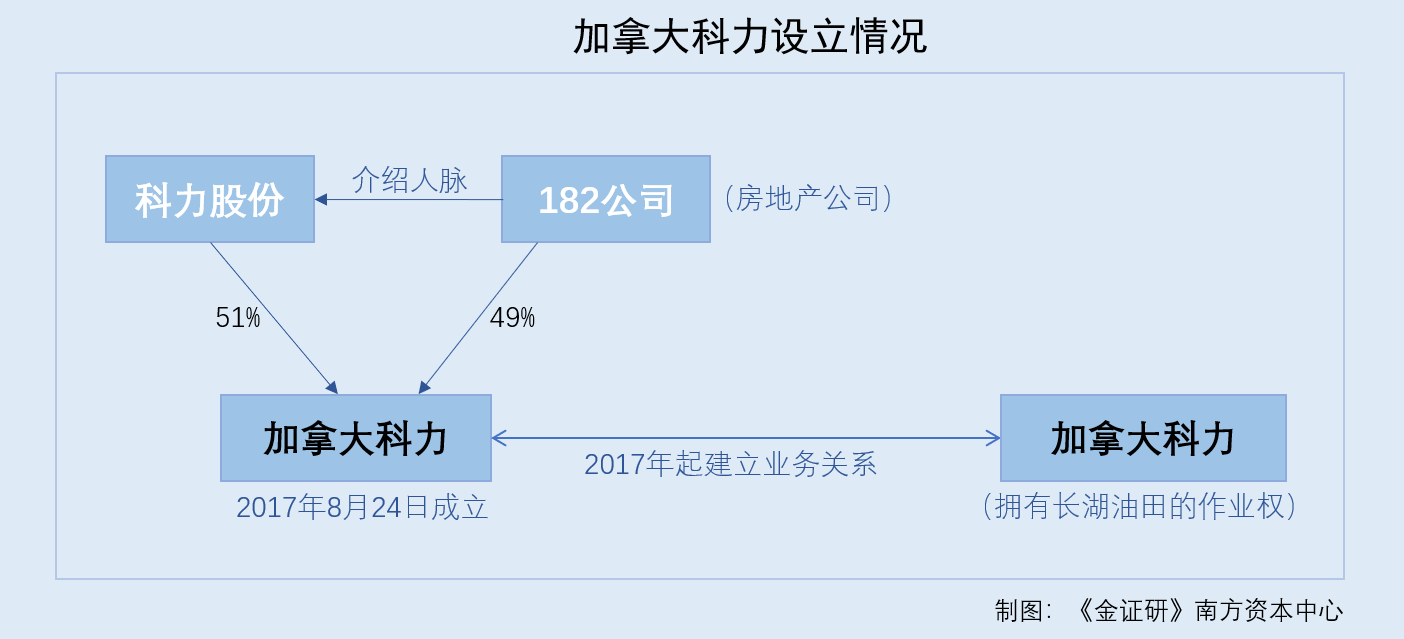

2.2 2017年与地产公司182公司设立子公司加拿大科力,称182公司可带来人脉资源

据2024年10月17日签署的招股书,加拿大科力新技术发展有限公司(以下简称“加拿大科力”)成立于2017年8月24日,科力股份持有51%的股权,1822058 Alberta Ltd.(以下简称“182公司”)持有49%的股权。加拿大科力从事油田技术服务,负责科力股份在加拿大市场的业务。

据首轮问询回复,自2017年起,加拿大科力就与海油发展加拿大有限责任公司(以下简称“海油发展”)建立业务关系。海油发展系加拿大科力最重要的客户。海油发展在加拿大拥有长湖油田的作业权,由于设备故障需进行大规模修复。海油发展为中海油下属单位。

其中,科力股份称,182公司及其实际控制人在当地拥有较丰富的人脉资源,并熟悉当地的法律和商业环境。科力股份具备较为成熟的油田技术服务能力,182公司熟悉当地环境且有明显的投资意向,基于优势互补及相互信任,科力股份与182公司决定共同出资设立加拿大科力。182公司会介绍一些当地的人脉资源给加拿大科力,但具体项目开发洽谈及决策均由加拿大科力独立进行,称不存在通过少数股东获取订单的情形。

但是,182公司主要从事房地产开发与经营,与科力股份业务不相关且不参与加拿大科力的实际运营。自加拿大科力设立时起至2022年10月,182公司仅委派1名董事参与加拿大科力董事会的运行,2022年11月至问询回复出具日2024年6月27日,未再委派董事、监事或其他高级管理人员。

也就是说,2017年,科力股份与182公司共同设立加拿大科力,设立当年加拿大科力即与中海油建立合作,且182公司作为房地产公司却可为科力股份提供当地人脉资源。

此外,科力股份的加拿大业务还涉及向关联方采购服务。

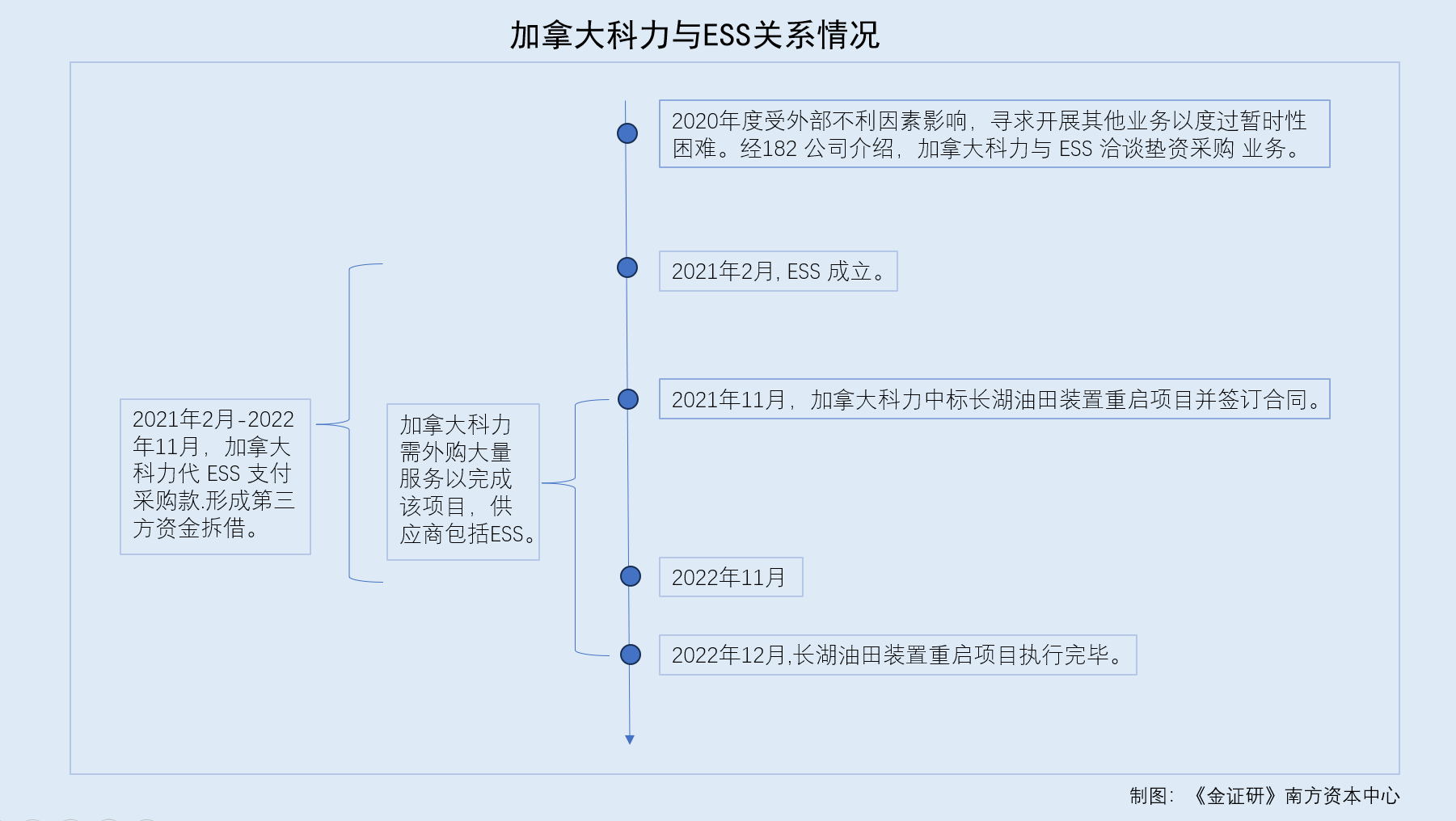

2.3 2021年中标中海油在加拿大项目后向ESS采购,中标前后曾向ESS进行资金拆借

据2024年10月17日签署的招股书,2021年度,加拿大科力参与长湖油田装置重启项目投标并于当年11月中标、签订合同。长湖油田装置重启项目属于联合站维修维护业务中的大型项目,收入总额约为2,083.06万加元,项目周期大约1年,加拿大科力需外购大量服务以完成该项目。

该项目自签订合同开始实施至2022年12月执行完毕。项目期间,加拿大科力外购服务供应商超过50家,外购各类服务金额超过1,526.4万加元。其中,加拿大科力向Energy Sustain Service Ltd.(以下简称“ESS”)向ESS采购人力资源咨询服务,具体服务内容包括一体化项目管理、基础设备维修维护、工程检测以及HSE咨询等服务,期间向ESS支付服务费金额 106.87万加元,向ESS采购金额占项目成本比例约为7%。

且科力股份称,加拿大科力根据所采购服务的重要性、工作量等因素与各供应商协商确定价格,交易价格基本公允,科力股份称其不存在通过该交易对自身或ESS的利益输送。

不仅如此,加拿大科力还对ESS进行资金拆借。

2021年2月-2022年11月,加拿大科力代ESS陆续向IT设备、配套装置、相关服务的供应商支付采购款,形成第三方资金拆借。根据合同约定,ESS在全部IT设备交付后的12个月内,即应于2023年12月底前向加拿大科力支付代垫的全部采购款和垫资总额8%的代理费用,实质为利息。

2023年1月,ESS收到全部设备,加拿大科力合计垫资356.8万加元,扣税后利息金额31.15 万加元,科力股份称其定价基本公允。

基于谨慎性原则,科力股份将上述与ESS的交易参照关联交易进行披露。

即是说,2021年,加拿大科力中标长湖油田装置重启项目,该项目2022年12月执行完毕,项目执行期间,科力股份向ESS采购服务,且在该项目中标前后向ESS进行了资金拆借。

不仅如此,加拿大科力与ESS的合作或经由182公司的介绍。

2.4 称加拿大科力与ESS合作由182公司介绍,ESS系2021年设立并与加拿大科力注册地址相同

据首轮问询回复,2020年度受外部不利因素影响,加拿大科力的日常经营活动受到较大影响, 但流动资金较为充裕,因此寻求开展一些其他业务,以度过暂时性困难。经少数股东182公司介绍,加拿大科力与ESS洽谈垫资采购IT设备业务。

而ESS成立于2021年2月,注册地址与加拿大科力地址一致,主营业务为能源技术服务、数据中心设计建设与运营、AI数据生产与运营、区块链业务等。2022年,ESS经营收入大约为514.09万加元。

对于ESS与加拿大科力注册地址相同,科力股份表示,Alberta省Calgary市系加拿大最大的油田城市之一,聚集众多国际能源大型企业、油田开发企业、油气生产企业、油田技术服务企业。同时,由于天然气资源丰富被利用于发电,当地电力供应充沛,也存在相当数量的数据中心、区块链、AI计算、云存储等类型企业。

总的来看,科力股份称,其2017年起与中海油在加拿大的下属单位建立了业务关系。同样在2017年,科力股份与182公司共同设立了加拿大科力,科力股份称182公司系当地房地产商可为其带来人脉等资源。

此外,2021年,科力股份中标中海油在加拿大的项目“长湖油田装置重启项目”,并表示出于项目需要,科力股份向ESS采购人力资源咨询服务。值得注意的是,ESS成立于2021年,ESS与加拿大科力注册地址相同。在2021年至2022年期间,科力股份向ESS提供了资金拆借。对此,科力股份表示,其为ESS提供资金拆借,系经182公司介绍。

三、历史项目建设多年或进程缓慢,“变身”募投项目募资逾九千万元

拟上市企业募投项目应具备必要性和合理性。此番上市,反观科力股份或不缺钱反募资“补血”,且其一项募投项目系由历史项目演变而言,截至2024年末工程进度不到百分之一。

3.1 无长短期借款且期末货币资金超亿元,科力股份此番上市却拟募三千万元“补血”

据签署于2024年10月17日的招股书,此次上市,科力股份拟募集资金1.81亿元,分别投入于“智能生产制造基地建设项目”、“油气田工程技术研究院建设项目”和“补充流动资金”。其中,科力股份拟使用3,000万元募集资金用于补充流动资金。

而科力股份此番上市募资补血的合理性,或值得关注。

据签署于2024年10月17日的招股书,2021-2023年末及20224年6月末,科力股份的资产负债率分别为27.32%、23.43%、17.04%、15.22%,同行业可比公司的资产负债率均值分别为34.13%、41.37%、41.72%、39.83%。

即报告期内,科力股份的资产负债率逐年降低,且低于同行业可比公司平均水平。

而从负债结构来看,2021-2023年末及2024年6月末,科力股份均无长期借款,短期借款分别为1,640万元、29.44万元、0元、0元,一年内到期的非流动负债分别为32.59万元、4.44万元、98.37万元、96.61万元。

2021-2023年及2024年1-6月,科力股份的财务费用分别为423.86万元、-505.76万元、-775.01万元、223.82万元,其中利息费用分别为77.26万元、34.76万元、15.38万元、4.45万元,利息收入分别为33.51万元、157.51万元、184.18万元、21.09万元。

即截至2023年末及2024年6月末,科力股份无长短期借款。且2022年以来,科力股份利息收入大于利息费用。

再看货币资金情况。2021-2023年末及2024年6月末,科力股份的货币资金分别为2,696.18万元、3,048.37万元、8,442.03万元、11,145.95万元。

2021-2023年及2024年1-6月,科力股份的经营活动产生的现金流量净额分别为5,268.7万元、5,565.43万元、6,120.83万元、3,902.52万元,同期期末现金及现金等价物余额分别为2,696.18万元、1,818.74万元、7,534.82万元、6,615.68万元。

至此,报告期内,科力股份的资产负债率逐年走低且低于可比公司平均水平,截至报告期末无短期借款和长期借款,账上货币资金增长至超亿元。在此背景下,科力股份拟使用募集资金用于补充流动资金。

同时,科力股份其他募投项目也值得关注。

3.2 募投项目“智能生产制造基地建设项目”在历史项目基础上继续开展,历史项目或于2019年备案

据签署于2024年10月17日的招股书,科力股份拟使用9,989.97万元募集资金用于“智能生产制造基地建设项目”。该项目总投资额为9,989.97万元,项目备案证编号为白(高)发改备202315号,环评批复为克环函〔2023〕149号。

据首轮问询回复,“智能生产制造基地建设项目”系在“年产16,900吨油田化学助剂智能化工厂产业化项目”(以下简称“智能化工厂原项目”)的基础上继续开展的项目。相较“智能化工厂原项目”,“智能生产制造基地建设项目”发生了较大变化,需要重新编制环评报告等文件。

据新疆生态环境厅公开信息,科力股份2020年4月编制的“智能化工厂原项目”环境影响报告书,2019年7月,建设单位编制了智能化工厂原项目可行性研究报告,并在克拉玛依市取得了企业投资项目备案证明(白(高)发改委201934号)。

可见,募投项目“智能生产制造基地建设项目”,或系由历史项目“智能化工厂原项目”演变而来。

3.3 截至2024年6月末,募投项目“智能生产制造基地建设项目”的工程进度不到1%

据出具日为2022年4月25日的《关于新疆科力新技术发展股份有限公司挂牌申请文件的第一次反馈意见的回复》,“智能化工厂原项目”预计完工时间系2023年12月。

据签署于2024年10月17日的招股书,科力股份重要在建工程项目包括“智能生产制造基地建设项目”、“智能化工厂原项目”,项目预算金额分别为9,989.97万元、10,977.9万元。其中,科力股份表示,“智能生产制造基地建设项目”系在“智能化工厂原项目”的基础上继续开展的项目。

2021年末,“智能化工厂原项目”在建工程余额为61.76万元,工程累计投入占预算比例为0.56%。而后2022-2023末及6月末,科力股份重要在建工程项目变动情况的列表中,并未见“智能化工厂原项目”。

2022-2023年末及2024年6月末,“智能生产制造基地建设项目”的在建工程余额分别为31.77万元、62.14万元、62.14万元,工程累计投入占预算比例分别为0.32%、0.62%、0.62%。

对比科力股份披露信息不难发现,在建工程“智能生产制造基地建设项目”与募投项目“智能生产制造基地建设项目”或是同一项目。而该项目系由早在2019年备案的历史项目演变而来,截至2024年6月末工程进度仅0.62%。

另外,据签署于2024年10月17日的招股书,“智能生产制造基地建设项目”的建设内容包括精细化工厂智能化升级,增加16,300吨化学助剂生产能力。

需要指出的是,科力股份该募投项目拟扩建产品属于油田化学品。

2021-2023年及2024年1-6月,科力股份油田化学品每年的产能分别为27,400吨、27,400吨、27,400吨、13,700吨,产能利用率分别为113.08%、83.92%、64.62%、73.35%。

可见,2021-2023年,科力股份的油田化学品的产能利用率逐年下降,截至2023年仅为六成,而科力股份募投项目却拟新增油田化学品的产能。

也就是说,此番冲击北交所,科力股份募集三千万元用于“补血”的另一面,其报告期内资产负债率走低且低于同行均值,截至2024年6月末无长短期借款,账上“趴”着上亿元货币资金。基于上述情形,科力股份募资补血合理性存疑。

而科力股份另一募投项目“智能生产制造基地建设项目”,或系历史项目演变而来。原计划于2023年12月完工的历史项目,截至2021年年末工程累计投入占预算比例却仅为0.56%。此外,在历史项目基础上继续开展的募投项目“智能生产制造基地建设项目”,截至2024年6月末工程进度也仅0.62%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP