(原标题:华达科技并购重组:高溢价收购定价合理性严重存疑)

华达汽车科技股份有限公司(以下简称“华达科技”或上市公司,603358.SH)为一家主要从事乘用车车身零部件、相关模具及新能源汽车电池箱托盘等产品生产与销售企业。2023年12月,华达科技公布发行股份及支付现金购买资产并募集配套资金相关预案;2024年8月,上交所正式受理了其相关申请文件。此次华达科技拟购买标的资产为江苏恒义工业技术有限公司(以下简称“江苏恒义”或标的公司)44.00%的股权,交易对价为59,400.00万元,交易标的溢价率高达135.16%。

本次交易前,江苏恒义已为上市公司控股子公司,其主要从事新能源汽车零部件研发制造,主要产品为电池盒箱体。本次交易的独立财务顾问为中泰证券,审计机构为中兴华,资产评估机构为东洲评估。

从自身业绩来看,近年来华达科技或已陷入业绩增长乏力的困境,其2023年的归母净利润为32,457.55万元,仍然不及2021年疫情扰动下35,832.61万元的经营业绩。2024年第二季度,上市公司营收与归母净利润更是出现双双骤降,同比降幅分别高达-25.60%、-89.94%,其经营状况难言乐观。而此次拟收购交易是否就能够成为上市公司提升业绩的灵丹妙药,同时标的公司股权评估高溢价又是否合理呢?

一、标的公司整体营收质量与业绩成长性可能不高;中介机构的胜任能力与标的公司财报质量同样存疑

1.电车行业价格战硝烟弥漫之下,标的公司未来经营业绩的成长性令人担忧

近年来,随着市场供给端产能仍在持续扩张、而需求端增长相对已在放缓的情况下,汽车特别是电车行业正经历着愈演愈烈的价格战。2023年伊始,特斯拉便宣布其各大主力车型价格全面下调,新一轮价格战宣告正式打响;此后,比亚迪、蔚来、小鹏、理想等多家知名新能源车企也随即快速跟进降价,电车行业价格战开始愈演愈烈。在残酷的价格战背景之下,各大电车行业企业削减成本的需求可想而知也十分迫切。而作为新能源汽车核心部件之一的电池系统,其产品价格不断走低的趋势也较好地反映了当下车企降本需求正持续传导至上游供应商的严峻情势。

根据彭博新能源财经数据显示,2023年锂电池价格已降至139美元/kWh,创历史价格新低;且该专业机构还预计未来锂电池价格仍将持续大幅下降,至2025年其价格预计将降至113美元/kWh,至2030年则预计将进一步降至80美元/kWh,不到2023年价格的六成。无独有偶,作为主要生产电池盒箱体的标的公司也同样表示,由于国内新能源汽车行业竞争加剧,该等竞争压力传导至上游供应商,已导致标的公司2024年1-6月主要产品价格降幅加大。

而进一步从毛利率方面分析,2024年上半年标的公司毛利率为13.21%,较2023年15.44%的全年毛利率水平已出现明显下降。从动因来看,作为标的公司毛利主要来源的电池箱体类产品,其2024年上半年的单位价格较2023年下降达6.90%,为标的公司毛利率整体下滑的主要动因。而结合行业整体竞争加剧,以及机构对于锂电池价格仍将持续大幅下降的预期,估值之家认为,标的公司未来毛利率水平仍有很大可能持续降低。

同时,与上市公司毛利率水平进行横向比较,报告期内(2022年至2024年1-6月)上市公司毛利率分别为14.76%、15.17%、17.73%,标的公司则分别为9.05%、15.44%、13.21%,除2023年标的公司毛利率水平略高于上市公司外,剩余期间其毛利率表现均显著低于上市公司,2021年其毛利率水平更是一度只有上市公司的约六成。基于此种情况下,显然并不能看到收购标的公司对于上市公司提升营收质量有任何助益,进而估值之家认为,此次收购标的公司剩余股权的合理性存疑。

2.报告期内标的公司各期经营活动净现金流均显著低于净利润,应收账款高企之下,公司生产经营长期依赖于筹资活动输血是否还能持续

报告期内,标的公司净利润分别为1,966.96、9,006.62、3,820.33万元,均保持千万规模以上净利的同时,2022年同比还实现了大幅增长。但与这一乍看颇为优异的经营业绩形成鲜明对比的是报告期内标的公司堪忧的经营活动净现金流状况,其各期净现金流对应分别为-6,414.18、-8,201.66、1,733.35万元,不但均显著低于各期净利润,而且还存在持续多年千万规模以上的现金净流出。

单位:万元

而进一步分析导致标的公司经营性现金流堪忧的动因,其大量营业收入回款效率较低,进而导致应收账款高企为其重要原因之一。以2023年为例,标的公司当年营收同比高增达55.42%,但销售商品、提供劳务收到的现金同比增长仅有17.39%,两者变动趋势之间明显不相匹配。截至2023年底,标的公司应收账款余额已快速攀升至63,444.67万元,同比增幅高达18,242.82万元。同时,与行业可比公司横向对比,根据Wind数据显示,2023年所选取可比公司应收账款周转率平均值为4.98,而标的公司同期应收账款周转率仅有3.27,可比公司平均值水平超标的公司五成之多。

虽然其应收账款周转率显著低于可比公司,但另一方面令人感到不解的是,标的公司却有着异常优秀的存货周转率水平。2023年,可比公司存货周转率平均值为4.63,而标的公司同期存货周转率则达6.89,其存货周转率却反倒是超可比公司平均值水平近五成。而两相对比之下,标的公司在拥有指标显示更为畅销产品的同时,其回款效率却远远不及可比公司的异常状况,着实令估值之家感到不解,进而我们认为标的公司是否存在通过延长客户信用期限来提升营业收入存疑的同时,其营业收入的真实质量也同样令人担忧。

此外,叠加2022年-2023年标的公司持续扩大生产规模,其投资活动现金净流出金额均在亿元规模以上的情况下,导致标的公司生产经营长期依赖于对外融资输血维持,其对应各年筹资活动产生的现金净流入金额分别高达25,837.53、24,570.77万,。而这也进一步导致了标的公司各项偿债能力指标表现十分堪忧。

截至2023年底,标的公司资产负债率已攀升至69.70%,而同时点可比公司资产负债率平均值则仅为52.50%。报告期内,标的公司各期末时点的流动比率也曾一度跌至0.94的极低水平,其速动比率更是一直处于1以下、资产变现能力极低的状态之下,估值之家认为,其如此依赖于外部融资输血而非内生式发展的业务模式已给标的公司未来的持续稳健经营埋下了不小的隐患,未来一旦其产能扩张资本性投入产出不及预期,亦或是遭遇外部融资渠道收紧的情况,标的公司自身造血能力是否还能够有效支撑其持续经营则高度存疑。

3.前五大客户集中度畸高,其业务严重依赖于大客户;闪退标的公司股东中现报告期内新增前五大客户身影,标的公司抗风险能力与业务拓展能力均令人担忧

2022年,标的公司前五大客户营收集中度就已达85.67%;而至2024年上半年,其前五大客户集中度更是进一步增长至87.89%,如此畸高的客户集中度之下,标的公司对于大客户的依赖程度可见一斑。而另一方面,公司业务极为依赖的前五大客户的稳定性又如何呢?

根据重组报告书数据显示,2022年标的公司向当期第三大客户伊控动力的销售收入达24,157.24万元,其占公司主营业务收入比例为14.54%;然而,2023年上半年伊控动力却已不在公司前五大客户之列。尽管上市公司表示,因统计口径变更,2024年1-6月标的公司向伊控动力销售情况与上汽集团合并计算,但即便以变更后口径进行比较,2022年伊控动力与上汽集团的合计销售收入占比高达43.80%,而2024年上半年其31.85%的销售占比相较于2022年也已出现了显著下降。

此外值得我们特别注意的是,上海伊控还曾为报告期内标的公司持股5%以上股东、董事鞠小平持股并担任董事的公司。而就在2024年1月鞠小平将所持有上海伊控全部股份转让之后,标的公司向伊控动力与上汽集团的合计销售收入占比便出现了快速下滑之下,使得估值之家不得不合理怀疑其营业收入稳定性的同时,也对其相关营业收入的实现是否高度依赖于标的公司股东在大客户方面的影响力产生了严重质疑。

同时,根据上交所相关问询函显示,报告期内标的公司前五大客户中新增客户为宁德时代。2022年,标的公司向该客户的销售收入快速增长至23,923.56万元,占公司主营业务收入比例高达22.96%,宁德时代一跃成为了标的公司第二大客户。而极为巧合的是,2022年同年宜宾晨道新能源产业股权投资合伙企业入股了标的公司,其认购公司新增注册资本1,560.39万元,持股比例达9.18%。而根据天眼查数据显示,宜宾晨道出资比例高达29.4%的合伙人――宁波梅山保税港区问鼎投资有限公司为标的公司同年新增前五大客户宁德时代的全资子公司。

而宜宾晨道在其入股之后不久的2024年7月,已快速将其所持全部股份转让给了上市公司,该笔股权转让交易金额高达12,397.96万元。以宜宾晨道初始投资9,000万元计算,其在短短约两年的时间内累计实现投资收益率高达37.76%。虽然上市公司于上交所相关问询函中表示,在宜宾晨道入股标的公司前,标的公司已与宁德时代建立了较多的业务合作,其退出不会对标的公司的客户、订单获取及经营业绩产生重大不利影响。但转头在重组报告书中,上市公司却又强调了宜宾晨道有助于标的公司在新能源行业的发展,并做出了不排除宜宾晨道退出后对标的公司客户、订单获取及经营业绩可能造成重大不利影响的重大风险提示。综合以上情况,估值之家认为,在前述极为巧合、宁德时代跃升成为标的公司前五大客户的时间点之下,且随着宜宾晨道的退出,标的公司未来向宁德时代的销售收入是否能够保持稳定仍然令人担忧的同时,其业务拓展能力以及是否存在通过以重要客户入股、变相让利的方式来实现销售的增长同样存疑。

4.“小额快速”审核筹划存重大低级失误,审计机构遭多项处罚之下,上市公司风险识别能力、内部控制有效性、财务顾问与审计机构专业性,标的公司财务报表质量均存疑

2024年4月,上市公司曾发布公告称,由于本次交易符合适用《上海证券交易所上市公司重大资产重组审核规则》第四十四条前两款相应规定,且不存在第四十五条规定情形,故本次交易符合“小额快速”审核条件。同时,此次交易的独立财务顾问中泰证券也同步出具了本次交易符合“小额快速”审核条件的专项核查意见。

然而在仅过去短短数天之后,此份公告便迎来被光速打脸。2024年5月,上市公司再次发布专项核查意见公告,此时财务顾问却又表示,由于负责本次交易审计机构中兴华于最近十二个月内曾受到证监会多次行政处罚,致使本次交易已不符合“小额快速”的相关审核条件。同时,上市公司也同步撤回了相关股东大会待审议议案。

而值得我们特别注意的是,前述证监会给予中兴华的行政处罚实际发生在远早于最初专项核查意见发布之前的2023年,且还存在多起处罚情况。根据证监会网站公开资料显示,2023年11月和2023年12月,证监会分别对中兴华就希努尔、艾格拉斯的审计业务未能勤勉尽责,导致审计报告存在虚假记载等违法事实行为两度开出了罚单。而对于证监会早已挂网的重要公开信息,为何上市公司与财务顾问却双双均未能及时、准确获取,出现如此重大低级失误实属令人感到困惑,进而估值之家认为,上市公司的风险识别能力与内部控制有效性,其财务顾问与审计机构的专业性与胜任能力,以及标的公司财务报表质量均存疑。

二、股权价值评估过程存诸多关键测算数据异常,标的公司股权评估价值虚高的可能性极大;半价发行定价下,中小股东合法权益如何得到保障

1.营业收入、毛利率等收益法评估重要预测数据与目前标的公司实际经营情况匹配度明显较低,其股权价值存在高估的可能性较大

此次收益法评估中,在营业收入预测方面,评估机构对于标的公司2024年-2028年预测期营业收入的同比增速分别预计为16.29%、13.45%、13.31%、6.72%,除2028年同比增速预计下滑较大以外,剩余各年公司营收预计仍将保持双位数较快增长。而与2024年上半年公司实际情况进行比较,虽然标的公司主营业务收入同比增速为17.22%,仍略高于预期全年同比增速;但同时我们需要看到,在2023年标的公司新增产能逐步得到释放之后,其2024年上半年主营业务收入同比增速较2023年全年高达59.44%的增速已出现大幅下滑,已仅有不到2023年的三成水平。

此外,进一步就分季度拆解来看,2024年第二季度标的公司此前营收持续高增的趋势还突然出现急转直下的严峻情况,其当季主营业务收入为37,790.20万元,同比不增反降-4.21%。种种迹象表明标的公司营收增长或已乏力,叠加前述对于标的公司目前集中度畸高营收状况的分析,进而估值之家认为,评估机构对于除永续续期以外,标的公司预测期营业收入仍能保持持续较快增长预测的合理性存疑。

另一方面,从毛利率来看,其存在高估的可能性更是极大。评估机构预测,标的公司2024年-2028年预测期主营业务的毛利率水平将维持在14.63%-15.27%区间,期间内虽然预计其毛利率将逐年略有下降,但整体来看其预测期毛利率水平预计将极为稳定。而我们反观标的公司近年来实际毛利率水平,标的公司报告期内主营业务的毛利率分别为9.05%、15.44%和13.21%,其实际毛利率水平呈现剧烈波动,其与评估机构预测情况形成了极为鲜明的对比。

同时,我们也需要看到,由于国内新能源汽车行业竞争加剧,其削减成本的压力已传导至上游供应商,2024年1-6月标的公司主要产品价格降幅正在加大。作为公司毛利主要来源的电池箱体类产品,其2024年上半年的单位价格较2023年下降达6.90%。这也导致同期公司主营业务毛利率较2023年全年水平已出现明显下降,且已显著低于评估机构所预计2024年15.27%的毛利率水平。叠加专业机构所预计锂电池价格仍将持续大幅下降的预期之下,估值之家认为,标的公司未来毛利率水平仍有很大可能持续降低,进而评估机构所预计标的公司极为稳定、且明显高于目前实际情况的毛利率水平存在高估的可能性极大,所评估标的公司高溢价股权价值的合理性高度存疑。

2.股权自由现金流测算过程中,多项关键预测数据的合理性高度存疑

在股权自由现金流测算过程中,首先从营运资金预测数据方面来看,评估机构预计标的公司2024年营运资金增加额将大幅减少为-4,140.51万元,而反观其预测期剩余各年营运资金增加额的预计数据却均为正数、达数千万规模的水平。两相比较,在2024年标的公司生产经营情况并未查见预计发生重大变化之下,估值之家不得不合理质疑评估机构所预计标的公司2024年运营资金需求大幅减少的合理性。

其次,在资本性支出测算方面,评估机构所预测数据与标的公司实际情况也同样存在极为明显的低估。评估机构所预测标的公司2024年的资本性支出金额为5,305.01万元,而仅仅在上半年标的公司现金流量表所显示的实际购建固定资产、无形资产和其他长期资产所支付的现金金额就已经高达4,711.91万元,已达到其预计全年支出水平的近九成之多,因此估值之家认为,评估机构所预计标的公司2024年全年资本性支出是否存在严重低估高度存疑。

而更为离谱的是,评估机构还预计标的公司2023年全年的资本性支出仅为50.74万元;但其当年现金流量表显示,标的公司全年实际购建固定资产、无形资产和其他长期资产所支付的现金金额却高达11,497.10万元,评估机构预测数据甚至不及发生额的一个零头。如此完全脱离公司实际情况、极为离谱的预测数据之下,估值之家认为,评估机构对于标的公司预测期资本性支出的预测数据存在低估的可能性极大,进而导致所评估标的公司股权自由现金流与最终测算股权价值存在虚高的可能性同样极大。

单位:万元

3.市场法价值比率修正过程中,诸多调整项目存在人为粉饰的可能性极高

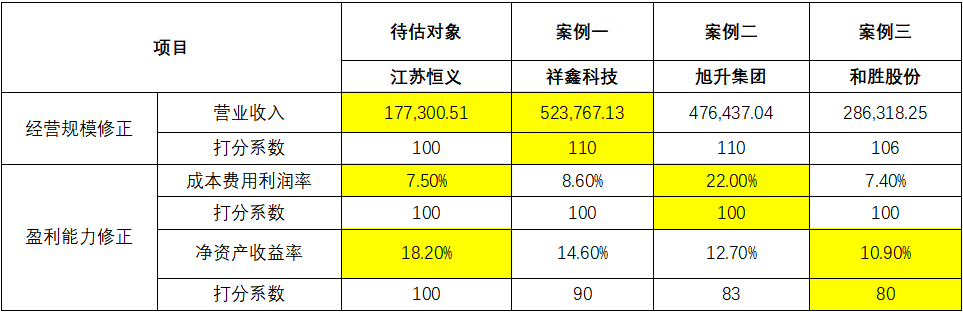

在市场法价值比率修正过程中,评估机构采用了多项评价因素对可比公司的价值比率进行修正。其中,对于经营规模的修正,在评估机构所采用可比公司祥鑫科技2023年的营业收入金额预计为523,767.13万元,远高于所预计同期标的公司177,300.51万元的营收规模,超标的公司高达195.41%的情况下,评估机构所给予祥鑫科技经营规模的打分系数为110。

但另一方面,在盈利能力修正中,评估机构所采用净资产收益率指标上,可比公司和胜股份的净资产收益率为10.9%,低于标的公司18.2%的净资产收益率水平的约四成。而在相较于可比公司显著的营收规模优势,标的公司净资产收益率优势并不特别突出的情况下,评估机构给予和胜股份净资产收益率的打分系数却仅有80。这与评估机构所给予祥鑫科技经营规模110的打分系数形成了鲜明对比,如此厚此薄彼的异常打分系数分配下,估值之家认为,评估机构所采用市场法股权评估结果存在人为调节导致评估股权价值虚高的可能性极大。

而更令人感到诧异的是,对于盈利能力修正项目中的成本费用利润率指标,可比公司旭升集团的成本费用利润率高达22.0%,超标的公司7.5%利润率水平的近2倍之多,但评估机构给予旭升集团该项指标的打分系数仅仅为100,并未进行任何向上修正。此等粗糙且极为不合理的系数分配之下,不得不令估值之家高度怀疑评估机构的专业性与客观中立性,进而其股权评估结果的合理公允性高度存疑。

单位:万元

4.上市公司拟发行股份定价仅有目前股价的不到一半水平,半价发行之下,中小股东合法权益如何得到保障

对于此次发行股份购买资产,上市公司以不低于定价基准日前120个交易日的上市公司股票交易均价的80%为基准,同时考虑2023年年度权益分派调整后,将股份发行价格最终定为了14.64元/股。而自此次并购交易方案公布以来,上市公司股价迎来了持续上涨,目前已显著高于此前发行定价。截至2024年10月18日,上市公司股票收盘价为32.19元。在拟发行股份已成为名副其实半价发行的当下,上市公司中小股东合法权益如何能够得到有效保障,也不得不令估值之家感到担忧。

三、结语

综上所述,电车行业价格战愈演愈烈的当下,标的公司未来经营业绩的成长性令人担忧。报告期内,标的公司各期经营活动净现金流均显著低于净利润,应收账款高企之下,公司生产经营长期依赖于筹资活动输血是否还能持续同样存疑。营收方面,标的公司前五大客户集中度畸高,其业务严重依赖于大客户;同时,闪退标的公司股东中现报告期内新增前五大客户身影,标的公司抗风险能力与业务拓展能力同样可能堪忧。此外,在“小额快速”审核筹划存重大低级失误,审计机构遭多项处罚之下,上市公司风险识别能力、内部控制有效性、财务顾问与审计机构专业性,标的公司财务报表质量均存疑。

股权价值评估方面,一方面收益法评估过程中,其营业收入、毛利率等收益法评估重要预测数据与目前标的公司实际经营情况匹配度明显较低,其股权价值存在高估的可能性较大;股权自由现金流测算上,多项关键预测数据的合理性高度存疑。另一方面,在市场法价值比率修正过程中,诸多调整项目存在人为粉饰的可能性也极高。同时,上市公司拟发行股份定价仅有目前股价的不到一半水平,名副其实半价发行之下,中小股东合法权益如何得到保障也不得不令估值之家感到担忧。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP