��ԭ���⣺ʤҵ����IPO���ʽ�ѹ����֮�´��֧��Ƶ�֡������ʽ�����ѭ����

2023��12��26�գ�ʤҵ�����ɷ�����˾�����¼��ʤҵ����/��˾/�����ˣ�������������ϳɹ���ñ�������������ʽ��������������������Ϊ�����Դ֤ȯ���������������ι�˾�����ʦΪ���Ż��ʦ��������������ͨ�ϻ����ʦΪ�Ϻ��н������ʦ��������

��ֹ��ֵ֮�ҷ����գ����뷢�������������Ѿ���ȥ����꣬��Ŀǰ��˾������˽��Ƚ�Ϊ������ѯ�ظ��Σ����н������Ի��������ǵ�����������ڼ��ʱ��г���˻�����䣬��������˽�����Ϊ��˽���ķŻ��������н��̻�����Ҳ���ˡ����ҵ��ǣ�������֮������˽�����ܿ�����������

�������ѯ����ͳ�ƣ�����2024��9��2�գ��������Ŷ���ҵ����Ϊ100�ң���ǰ�Ŷ���ҵ����һ��Ӫҵ�����ֵΪ5.37��Ԫ��ͬ�ھ������ֵΪ6974.34��Ԫ�������������һ��Ӫҵ����;�����ֱ�Ϊ57,272.58��Ԫ��4,537.83��Ԫ����ȻӪ�չ�ģ������������ҵ��ƽ���������������������ҵ�������ֵ�д��ڲ��ٲ�࣬����������ҵ�м俿��λ�á�Ҫ֪������Ƿ��������������õ�ӯ�����֣�2020�����2023���Ӫҵ������Ƿֱ�ֻ��2,002.43��Ԫ��2,163.64��Ԫ��2,900.28��Ԫ��Ҳ����˵�������˵����н��Ƚ�չ������ԭ����������Ϊӯ�����ֹ���ƣ�����Ե�ǰ��ӯ�������ƺ������ﲻ��������ʵ���ϵ���˱���

��©ƫ����ҹ�꣬��ҵ�����ַ�����ͬʱ������Է����˴˴����н��б�����֤����˾�����Դ���ͬ����̫ƽ���ݹ�����Ϣ��ʾ��2024��9��5�������Դ֤ȯ���������������ι�˾ִ���ܾ�������ƾ�ڻ����ڼ䱻�йز��Ŵ��ߵ��飬Ŀǰ�Ѿ������ԭ���ְ�����˽⣬����ƾ�������Դ��Ҫ����Ͷ��ҵ��ϵ�����Դ������ҵ�����������Լ������ϵ���ܸ����ˡ����ǵ������������걨��ҵ����˽�����һ�پ��٣�һ����𣬶������˵ı��������߹�����˹ؼ�ʱ��ͻȻ������Υ�ͱ����飬�ⲻ���Է����˵����н���������һ����Ӱ��

һ����ҵ���г��ռ�������������ҵ���Ʒ�۸��µ��������������¾�ҵ����Ʋ���

�ݷ�������������˾����һ��רҵ�ı�Ĥ��������ҵ�����ڲ�Ʒ�������ģ�����ƣ�Ϊȫ��֪���豸��ҵ�ṩ������������������ӵ������͵����������Ȳ�Ʒ�����е����������ҪӦ���ڼҵ����������ӵ�������ҪӦ��������Դ��������������ҪӦ���ڵ���������������Ӧ��˵Ӧ���������൱�㷺�ġ������������������Щ��ķ�չ��������������˵�ǰ���ƺ������ֹۣ�����Ӫ��ռ����ߵļҵ���������塣

�ҵ���Ϊ�ĸ↑�ź������߽��й���ͨ��ͥ�Ĺ�ҵ����Ʒ֮һ����������ʮ��ķ�չ��Ŀǰ���ڵ��ռ����Ѿ��൱֮�ߡ���ȫ�����õ�����ҵ��Ϣ����������ʾ������2023����г��ҵ����۶�7736��Ԫ��ͬ�������ʽ�Ϊ1.7%�����ڴ�ҵ����������͡����������2024�꣬���ݰ�ά����������������ʾ��2024���ϰ�����ڰ�ɫ�ҵ������г���ģ�ﵽ2319��Ԫ��ͬ���»�7.0%����Ԥ��2024�������г����»�3.5%��ȫ���г����棬��������֤ȯ�о����棬2023���й��ҵ������ҪĿ�ĵذ���ŷ�����պ��������Ǽ��������ȵأ����б����г����ڽ���2021���291.9����Ԫ����2023���237.55����Ԫ����������ڹ�ģ�����½���

�����������Ż������������ܷ�����һ�����ơ����Ծɻ��²��������ƶ��£��ҹ��Ͼɼҵ�������ٱ��ϽΣ������滻���õ����������������������ҵ�������˵�����������г������������ͣ��г��ռ����ٷŻ�ע���Ǵ������������������Ĵ̼��������ܿ���ֻ�ǻعⷵ�գ�����ʲ�������ֹ�����ҵ��г���������п�Ĵ��������������������Ρ�

����ν����ˮůѼ��֪�������ҵ��˾ޱ䣬�����˶���ҵ�ķ�չ���Ʋ���û����֪��ʵ�����Ѿ�����ͼ�����µ��г�����������Դ����͵�����������������ǻ������Ľ��������������ܷ�������ʵ�ܹǸУ������˷Ѿ�ǧ�������չ�����г�ͬ�������ŷdz��������ѹ����

����Դ�����棬������Ŀǰ�ڸ�����Ŀͻ���Ҫ���зֲ��ڹ������������֪�������ҵ����ǰ����ļ��ٿ��֮��Ŀǰ��ҵ���ձ�����ŵ�Ч���ܹ�ʱ����Ч����ϡȱ������������������һ�ֲ�ҵ�ṹ�����ڡ����йز���ͳ�ƣ�2024���ϰ���Ͷ�����������滮�����Ŀ����ͬ���½���75%���Ѿ��г���20�������Ŀ������ֹ����ֹ�����ڡ������ҵ��ǰ�ձ鿪���ʵͣ�������ҵ��������ͣ�����ݹ�����Դ��(IEA)��Ԥ������2024����ף�ȫ��̫���ܵ�ذ幩Ӧ�����ﵽ1100ǧ���ߣ���Ŀǰ����Ԥ����Լ���������ܹ�ʣ�Ѿ����ص�ȫ��ҵ����ij̶ȡ�

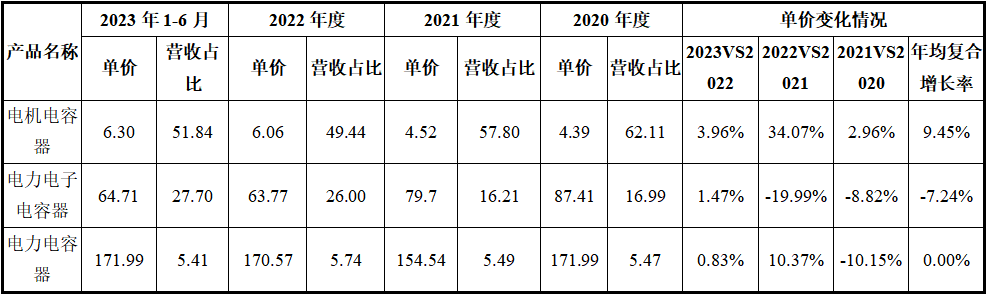

����������������ͬ�������ֹۣ���������Ϊ�����������Ʒ��������ϸ����ҵ�������۵���Ҫ�ǵ�����������Ȼ�����ÿ��Ʒ�ڱ����������Ӫ�ղ���2917.67��Ԫ������£�ĿǰӪ�չ�ģ�Ѿ�����δʢ��˥�ļ���2023��������������2022���Ѿ��½�104.70��Ԫ�����⣬���������������ײ�Ʒ2023���Ӫ�����2022����ǿ�813.98��Ԫ��

������ҵ�������������ɱ��������ѹ���˷����˵�ҵ�������ռ䣬��ͻ���ر����ڷ����˲�Ʒ�ṹ�Ͳ�Ʒ���۵ı䶯�ϣ�����������£�

���ϱ����ڷ�����Ŀǰ�����Ʒ�У���Ȼ�䶯�����������죬����ͬ���Ƕ����ѳ�Ϊ�������ȶ������������㡣������������棬�䵥����Ȼ��ԱȽϼ�ͦ���ڱ��������ѵ�ά������������������Ӫ��ռ���Ѿ���62.11%����»���51.84%����Ӫ������������Ȼ�½����١��������ӵ������͵�����������Ϊ��˾δ����������Ҫ�����棬��Ʒ���������������ϲ�Ʒ���������������ۺ�Ӫ��ռ��˫˫���㲻ǰ���������ӵ�������Ӫ��ռ�ȿ������ӵ�ͬʱ������ȴһ·���ڱ�����״̬��

ʵ���ϣ��������²�Ʒ�ƹ㲻�����������ڲ�Ʒ�ṹ�Ͳ�Ʒ�����ϣ��ڿͻ��ṹ��Ҳ�������֡�

��λ����Ԫ

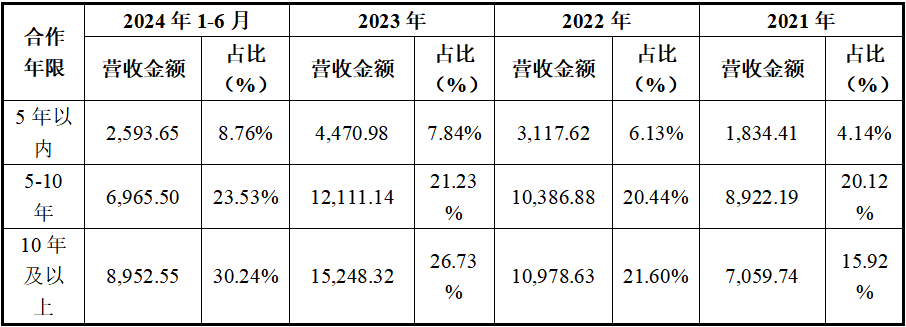

���ϱ������ݷ�������¶�Ŀͻ��ṹ��ĿǰӪ��Դ�Ժ���������10�����ϵĿͻ�ռ�ȴ�2021���15.92%�ļ�����������2024��1-6�µ�30.24%��������������5�����ڵĿͻ�Ӫ��ռ�Ƚ���2021���4.14%������2024��1-6�µ�8.76%����ռ������Ȼ���͡�Ҳ����˵�������˱���������Ȼ�Ѿ���˼�����µ�ҵ�������㣬����ͷ�����Ͽͻ�Ӫ�յ������̶ȷǵ�û�м��٣������ڿ������ӡ�

���ϣ��������ڴ�ͳ�����Ʒ����Ӧ���г��ռ����ٷŻ����������Ȼ��ͼͨ�����ص��µ��г���Ѱ���µ����������㣬����˵ѡ�����Ŭ����������ǧѡ��ѡ��������ͬ�������������������»������������һ�������²�Ʒ�IJ�Ʒ���۳����»������ֳ���������������������ϲ�Ʒ���ھ��г����ٷŻ������г���������������£��������ƺ��Ѿ���������Ʋ��ӵ����ξ��ء�

����Ӧ�տ����������߸ߣ��ں�ؿ����������ë����ȫ��λ�����ͬ�У�Ӫ�ո�������֮�����������»�

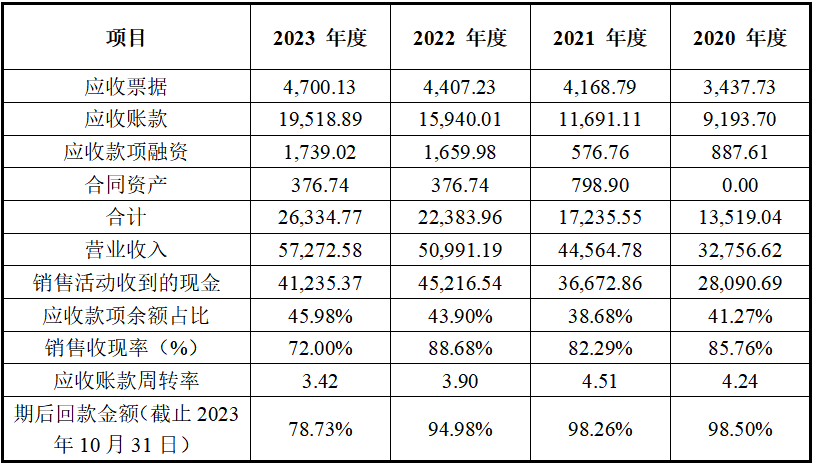

���й�����¶��������2021�����2023��ȵ�Ӫҵ����ֱ�Ϊ32,756.62��Ԫ��44,564.78��Ԫ��50,991.19��Ԫ��57,272.58��Ԫ��������������ʴﵽ��14.99%�����ǵ������˲�Ʒ������Ӧ�������ձ���������������������������Ȼ�ܹ�����������ʵ����˸ߵ������ʣ�����˵���൱�ķ����������³�����������������Է����˵������������п�����ѷ��֣�������ҵ���ĸ�������������������������Ϊ���ۻ����ġ�

��λ����Ԫ

���ϱ����ڷ�ӳӪ�������Ķ��ָ���У������˼�����һɫ�س��ֳ��»�̬�ơ���Ӧ�տ����Ӫҵ������ȷ��棬2020���-2023��ȷ�����Ӧ�տ������ռӪҵ����ı����ֱ�Ϊ41.27%��38.68%��43.90%��45.98%������ÿ�궼��4�����ϵ�Ӫ����ͨ�������ķ�ʽʵ�ֵġ����ȵ�����Ҳ�������˵��ֽ���ת�����˷dz�������Ӱ�죬���������ʴ�85.76%һ·�»���72%��Ӧ���˿���ת�ʴ�4.24һ·�»���3.42����Ϊ�ؼ����ں�ؿ���Ǵ�98.50%һ·�»���78.73%�����20���ٷֵ㡣

���ݷ���������������˾���ݿͻ���ʵ������������ƶ�ÿһλ�ͻ����������ߣ���Ҫ�����������Ϊ�½�60 �졢�½�90�죬���ֿͻ������ڴ��½�120 �졢�½�150�죬���������������ں�ؿ�ͳ�ƽ�ֹ��Ϊ2023��10��31�գ������Ʊ�����ֹ��2023��6��30���Ѿ�����120�죬�ϰ���ȷ������Ŀͻ��Ѿ����������ڣ�����˵Ӧ���Ѿ����˻ؿ�ʱ�㡣������ˣ���������Ȼ�иߴ���ķ�֮һ�Ŀ���û���ջأ���������˴˶�����������ֻ��һ�ֿ��ܣ����������൱���ֿͻ����������ڲ���������ȷ��������ǰȷ�ϵģ������൱���ҵ��ͻ�������ɡ�

ѩ�ϼ�˪���ǣ������˽ʾ���֭ƴ�ճ�����ҵ�����������������㣬��ӯ������Ҳ�����������⣬����������£�

���ϱ���2020����2023��1-6�£������˸������ڵ�ë���ʷֱ�Ϊ27.22%��21.28%��20.67%��26.06%����ͬ��ҵ�ɱȹ�˾ƽ��ֵ�ֱ�Ϊ28.16%��27.25%��26.50%��28.13%��û������һ���ë���ʳ���ͬ��ҵ�ɱȹ�˾ƽ��ˮƽ������ȫ��λ����״̬������Ҫ˵��ҵͷ���ķ������ӡ���������ͬ��ҵ�ɱȹ�˾���Ƕ�������й�˾����Ӫ�չ�ģ���ʽ�ʵ�����ͻ���Դ���߳������˲��٣�����������ҵ�����ٿ��֮���ӯ��������Ȼû�и��Ͽɱȹ�˾�����ò����˻��ɷ����˺�ͬ��ҵ�ľ����ܿ����������ֳ�����������ԽԽԶ�����ξ��档

���ϣ������˵�ҵ����Ȼ���걨����ʵ���˳����������������������������������ҵ������Ϊ����ʵ�ֵģ�����������Ӫ�ղ�û���㹻���ֽ�֧�ţ����ں�ؿ��������������Ҳ���ڲ�С��ì�ܣ������Žϴ��ҵ��ͻ�����ɡ���Ϊ���µ��ǣ��ڷ�����ҵ����˳������ӵ�����£���ӯ��������Ȼû�дﵽͬ��ҵ�ɱȹ�˾ƽ��ˮƽ���ⲻ�ɵò����˻��ɷ���������ҵ�ڵ���ʵ��������

�������۷����ʴ������ͬ��ҵ���з�������ȴ�������ͬ��ҵ�����������з�֮�³���������������

����������������Ϊ���ڱ�������ʵ�ֿ��ٵ�ҵ����������ϧ�ڻؿ�����ͻ��൱����ò��������ŷdz����Ե�ҵ��ͻ���ĺۼ���ʵ���ϣ������˵�ҵ��ͻ�����������ڻؿ�������ϣ������ۻ�����ֵĸ������쾡�¡�

��λ����Ԫ

���ϱ���2020�����2023��ȣ������˵����۷��÷ֱ�Ϊ1899.05��Ԫ��2495.96��Ԫ��2697.74��Ԫ��3,787.05��Ԫ��������������ʴ�ߴ�18.83%������ҵ���д��ѺͲ��÷���Ϊ������Ŀ��������������ʷֱ�ﵽ��25.22%��32.23%��ԶԶ����Ӫҵ�����ƽ�������ٶȡ����⣬���������۷����е����۴����ѽ��Ҳ�൱���ơ�����֮�������˵����ۻ�����˺ܶ����Ա֧����Ŀ�����ƺ���Щ����������Ϊ����������ϣ������˱������ڵ�Ӫ��������Ҫ���������ں�������5�����ϵ��Ͽͻ������������������£�ֻ��Ҫ���������Ŀͻ�ά�ַ�ʽ���㹻��Ȼ���������ڿͻ��ṹû�з����䶯������¡����۷����еķ���Ա֧�����ٶ�Զ����Ӫ�������ٶȣ��ܿ���˵������֧���Ѿ�������������ҵ���д���Χ�������ų�������ҵ��¸�Դﵽ����Ŀ�ĵĿ����ԡ�

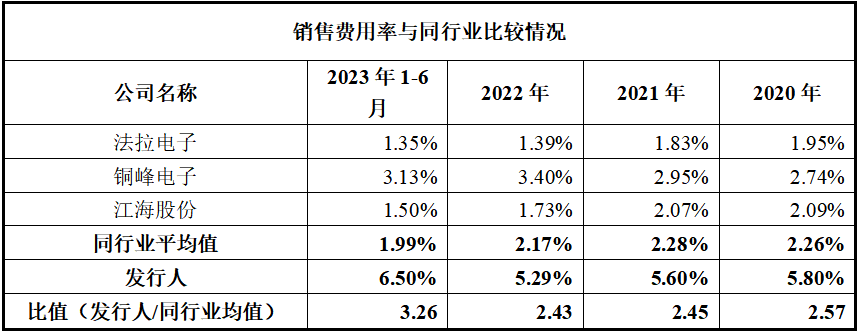

ʵ���ϣ������ͬ��ҵ���жԱȣ������˵����۷���֧��Ҳ�Եù��ߡ����ϱ���2020����2023��1-6�£�������Ӫҵ��������ֱ�Ϊ5.80����5.60����5.29����6.50����Զ����ͬ�о�ֵ��2.66����2.28����2.18����1.99�������۷��õ�֧�����Ȼ����ϱ�����ͬ��ҵƽ��ˮƽ��2�����ϡ�ֱ��˵����ͬ��ҵ��˾��ȣ����������ϵ����������Եù��ߣ�����˵��һ֦���㡣

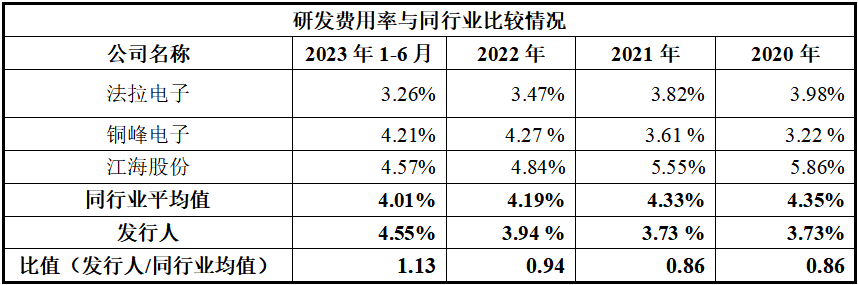

�ͻ��ߵ����۷������γ������Աȵ��ǣ������˶��з���Ͷ��ȷ�Ե�ʮ�����ġ�2020�����2023��1-6�£������˵��з������ʷֱ�Ϊ3.73%��3.73%��3.94 %��4.55%�����������۷�������ȥ��Զ�����dz��ڵ���ͬ��ҵƽ��ֵ���Զ������ڷ����˿�������Ʒ�����ȼ������¸���Ҫ�����ƺ��뷢������˵�ġ����ڼ��ͨ�����������뾫������ȷ���г�������λ�����������

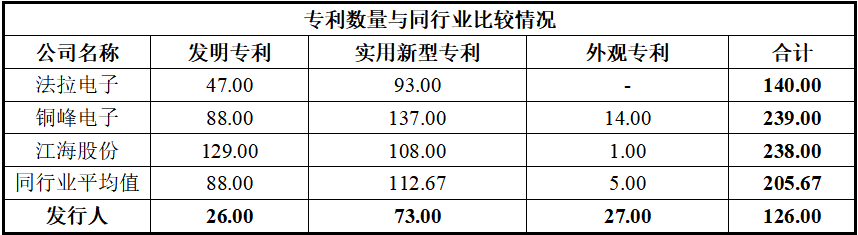

�����˳������������з��ľ�Ӫģʽ�Դ���������Ӱ�����Զ��������ݹ�����Ϣ��ʾ���������Գ��������ܹ�����ר��126���ͬ��ҵƽ��ֵΪ205.67��������������ּ���ʵ���ķ���ר���������˸�����ͬ��ҵƽ��ˮƽ��1/3����������Ϊ���ŵ��ǣ������˼������еķ���ר�������걨ǰȡ�ã�2019����2023��5����Ȼû��ȡ�ù�����һ���ר������������֮�ѷ��ɼ�һ�ߡ�

���ϣ���������Ϊһ��Ӫ�չ�ģ��ͬ��ҵ�ɱȹ�˾���ʹ��ڲ���IPO��ҵ����û��ѡ������ڹ�������Ҫ�������������С��ͬ��ҵ�ļ�������ϣ�����������������������Ͷ����Ӫ����ϡ�����᱾��ĩ�ľ�Ӫ�����Ѿ�������Լ�˹�˾���ļ���������������ʵ����ͬ��ҵ������Щ����������˵����ͬ��ҵ��ȣ��������ƺ�������һ�����۹�˾�����ǿƼ���˾��

�ġ���ծˮƽ�Ӹ߲��£����֧��Ƶ�֣������ʽ�����ѭ��

������������������ҵ������������ͬʱ���ۻؿ�ȴ�ڶ����ۻؿ���ֳ��ڲ����Ѿ��������˵��ճ���Ӫ�����˷dz����ʽ�ѹ�����������·����˵ĸ�ծˮƽԶԶ����ͬ��ҵ��˾������������£�

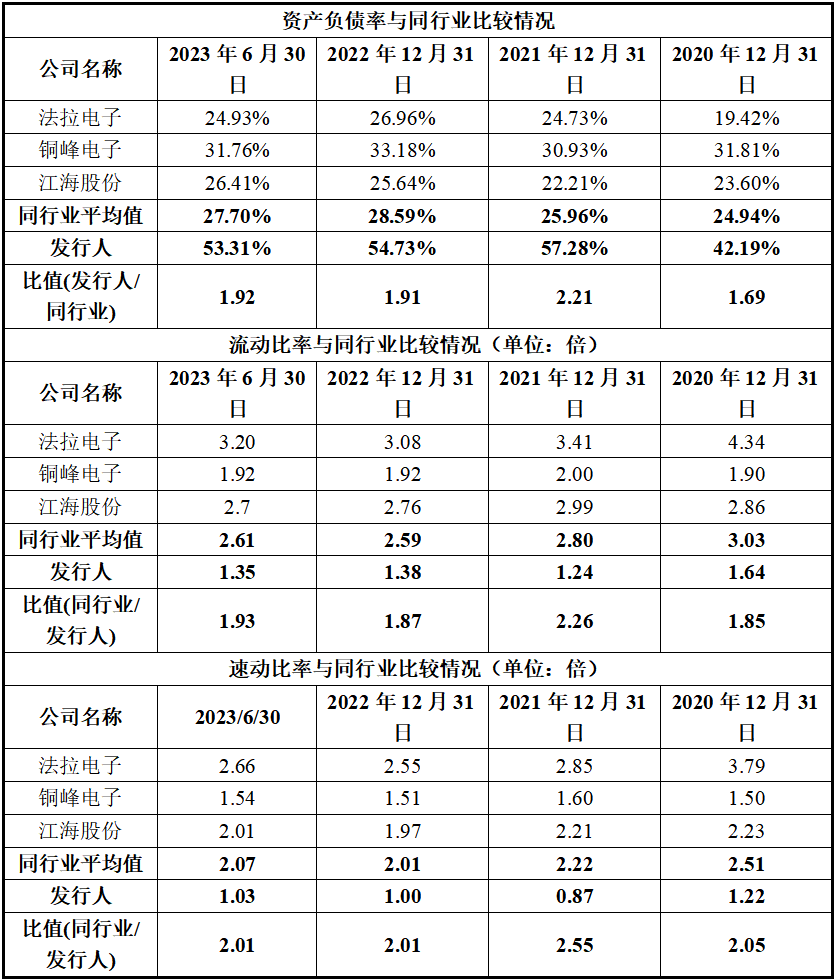

���ϱ���2020����2023��1-6�¸���ĩ���������ʲ���ծ�ʷֱ�Ϊ42.19%��57.28%��54.73%��53.31%����ͬ��ҵƽ��ˮƽͬ�ڷֱ�ֻ��24.94%��25.96%��28.59%��27.70%��ǰ�߷ֱ��Ǻ���ͬ�ڵ�1.60����2.21����1.91����1.92�������ڶ��ڳ�ծ�������棬�����������෴��������ͬ��ҵ��˾���������ʺ��ٶ����ʻ������ڷ����˵�2�����ϣ���ծ�������ڽ���ͬ��ҵƽ��ˮƽ��һ�롣��ô�������ˣ�����������λ����ʽ�ѹ�����أ��������β���ص�������֮�Ժ�ؽ�

���й�����ʾ�������˵ij���������ʹ��ȨĿǰ�����ڵ�Ѻ״̬���걨����ǩ���Ľ����5000��Ԫ���ϵĵ�����ͬ��13�ʣ������3000��Ԫ���ϵ���������Э����11�ʣ������3000��Ԫ���ϵĽ���ͬ��4�ʣ������500��Ԫ���ϵijжҺ�ͬ��6�ʡ�����ģҲ�൱�ɹۣ�2020����2023��6��ĩ�������˵Ľ�����ֱ�Ϊ300��Ԫ��5870.00��Ԫ��11,576.59��Ԫ��10,172.90��Ԫ�����о�����������1�����ڵĶ��ڽ����ծ���ģ�Ѿ��������˲������Ӵ��ʽ�ѹ����Ϊ�˶����ʽ𣬲�ϧͨ���ۺ����ķ�ʽ�������豸���۸���������˾��

��������������Ϊһ��־�ڳ������������ҵ��ȫȻ�����ۺ�������ӵ��ʲ�ʹ�óɱ�����ȻҲ��Ҫͨ�����������ʲ��ķ�ʽ�����ʽ𣬿���˵�������˵��ʽ�ѹ���Ѿ����˷dz����صĵز����ܿ����Ѿ�������������Σ����

�ճ�����˵�������˽��ŵ��ʽ�ѹ������������Ӧ������ʳ������ϸ��Ŷԡ�Ȼ��ʵ������ǣ������˱������ڴ��֧��ƵƵ���������磬�����˷ֱ���2019���2020��ķ����ֽ����1000��Ԫ��2000��Ԫ������˾������ǰ����ϼƾ������Ϊ6168.5��Ԫ����˾������ֽ�ֺ�ռǰ�����ܾ�����ӽ�һ�롣���磬������2020�����2023��1-6�����ڹ��������ʲ���֧���ֱ�Ϊ2435.89��Ԫ��3264.11��Ԫ��4321.99��Ԫ��1239.51��Ԫ���ϼƸߴ�11261.50��Ԫ����ͬ������������Ϊ�����˱������ڵIJ��������ʲ����ߣ������Ʒ��������������������ڼ������������70%��

һ�������β����Ͷ��������һ���Dz����»��IJ��������ʣ������˴˾��ƺ�����Υ����ҵ��Ӫ��ʶ�����ǵ������˵�ҵ������ʼ�����ź�����Ӧ�������ѽڡ��ں�ؿ��������ծˮƽ�Ӹ߲��¡��������Ĵ���ֽ�֧��Ƶ�ֵȸ��ַ��������䱨�����ڵ�ҵ��������������п�����ͨ�������ʽ�ѭ��ʵ�ֵġ���������֮���Է����ؽ��������ʽ��������Ͷ�ʡ���������ȼ�Ч�������ճ�����Ŀ����ʵĿ�ĺ��п�����Ϊ�����ʽ�ѭ��Ѱ�����˶�Ŀ���ʽ���ڡ�

�塢Υ�����������ӹ�˾������Ա��Ƿ���籣���ʽ�Υ��ʹ��Ƶ�֣����ϼ��������Ƶ�����Ϲ澭Ӫ����ͻ��

���й�����¶��������Ϊ��չ����ҵ����2015��2������۳��������ʤҵ�����Դ���Ϊ�䱡Ĥ�������ľ�������ƽ̨�����ݡ�����Ͷ����Ŀ���ͱ��������졷���ط���ҵʵʩ���з�Ͷ�ʶ�3����Ԫ�����Ҳ��漰���й��Һ͵�����������ҵ�ľ���Ͷ����Ŀ���ɸ�ʡ����������ֱϽ�м��ƻ������к��½�����������ŵ�ʡ������Ͷ�����ܲ��ű������ź����ǣ������˲�δѭ�����涨���ڹ�˾������δ���б�Ҫ�ı����������ƺ����ڶ������ܵ����ɡ�

���˵����Υ�����������걨���������֮ʧ�����ܹ��������⣬���������걨������ȻƵ������Υ�澭Ӫ��������ʵ˵����ȥ��

���ȣ�Ա��Ȩ�汣�����ز��㣬����Ա����Ƿ���籣������2020�����2023��1-6�£������˹�������ɱ����ֱ�Ϊ1%��53.52%��51.56%��94.99%��δ���涨����ס��������������ֱ�Ϊ690�ˡ�337�ˡ�373�ˡ�38�ˣ�Ƿ������൱���ء�

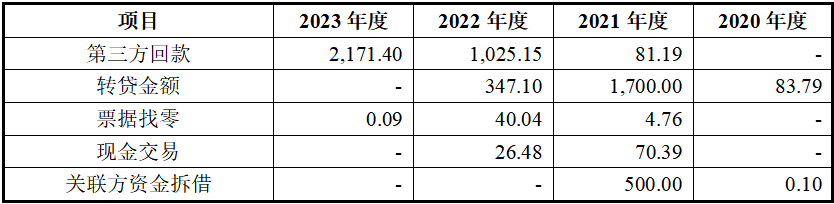

��Σ��ʽ�ʹ�ù������⣬Υ������Ƶ������������ͳ���£������˱��������漰�ʽ�ʹ��Υ��������е������ؿ��Ӧ��ת����Ʊ�����㡢����ֽ��ס��������ʽ��裬���е������ؿ����ת��������һ�ȸߴ�ǧ��Ԫ֮�ޡ�����Ȼ�����úϹ���ʶ�������н��ͣ��ܿ��ܸ�����������Ϊ֮����Ŀ�ľ�����ͨ�����ַ�ʽ�ƿ�����Ա�ӹ�˾��ȡ�ʽ𣬴����ŷdz����صĽ���������

�ٴΣ����ַ��ɾ���Ƶ����������Ӫ����ƫ�ߡ��ݹ�����Ϣ��ʾ����������2014����������־��װ���������Ժ����19�𣬲��ƽ��ÿ��Ҫ����Ժ����2������19�𰸼��У���������Ա������Ӧ�̡��ͻ�����ҵ���У���Щ���ڹ㷺������Ȼ����ʲô�����飬�ܿ���˵����������ά�ֺ�������ϵ������ֵú����������⣬�������˻������Ƿ�߱��������й�˾�����ҷ��ӵĺ������Ⱥ���������

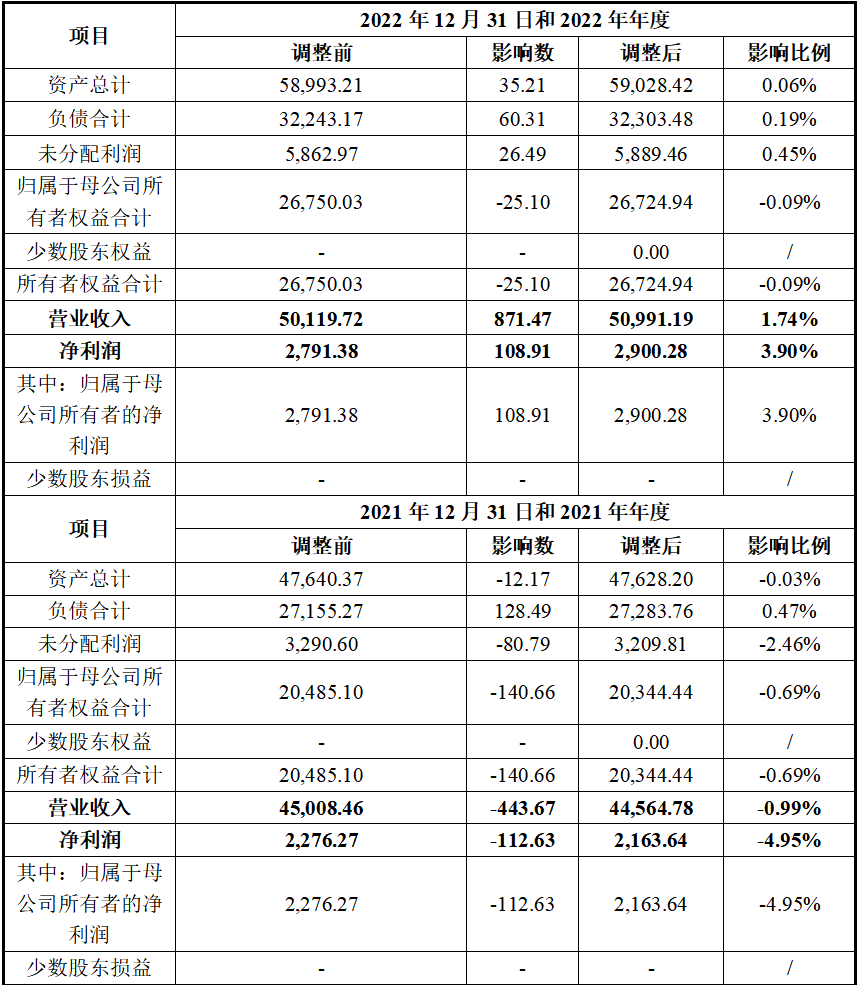

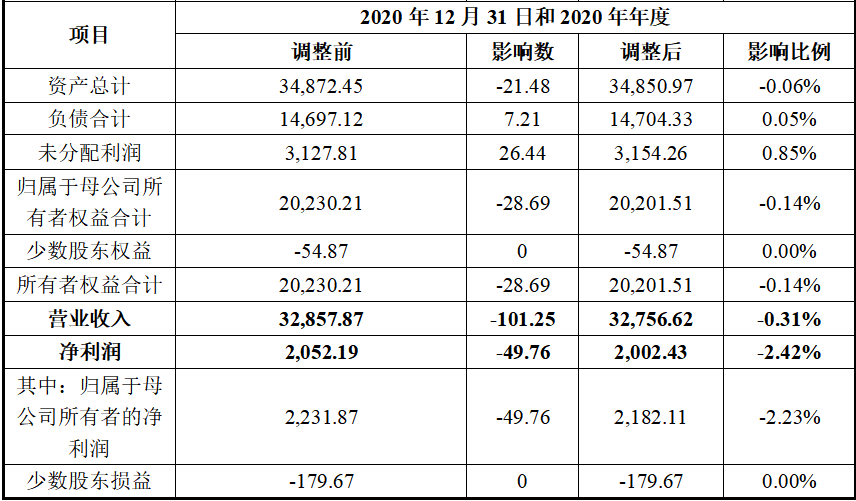

���Ʋ������Ƶ��������������ʵ�Դ��ɡ����ϱ���������ÿ��ȶ��ᷢ��������Ļ�Ʋ�����漰�������������ɱ����ڣ���ƿ�Ŀ�ط��࣬�ɷ�֧��δ����ȷ�����棬δ������������ȡ���2022��ȣ������˾�Ȼһ���Ե���Ӫҵ����871.47��Ԫ�����ٽ��걨�ڲ���������Ȼ������˾��������������ȷ����ʵ���ҹ�ά��������ˣ���������¶�����ݻ����ڴ�ܵ������й�����¶�������˶Ժ��������Ƽ�2020��ȡ�2021��ȵIJɹ����ֱ�Ϊ1344.56��Ԫ��2455.62��Ԫ��Ȼ��ͬ�������Ƽ���¶�ĶԷ����˵����۽��ֱ�Ϊ1341.19��Ԫ��2662.21��Ԫ��2021���˫����¶�Ľ������Ų�С�IJ�ࡣ�������֣�����˵�������˲�û�н�����һ�ױ�֤����������ʵȷ���ڿ��ƶȣ��������ݵ���ʵ���д���һ�����顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP