(原标题:【行业深度】洞察2024:中国玩具行业竞争格局及市场份额(附竞争梯队、市场集中度等))

玩具行业主要上市公司:奥飞娱乐(002292);星辉娱乐(300043);沐邦高科(603398);实丰文化(002862);高乐股份(002348);泡泡玛特(09992.HK);凯知乐国际(02122.HK);彩星玩具(00869.HK);名创优品(09896.HK);美乐雅(834424)等

本文核心数据:中国玩具企业竞争梯队;中国玩具公司营收排名;中国玩具行业集中度

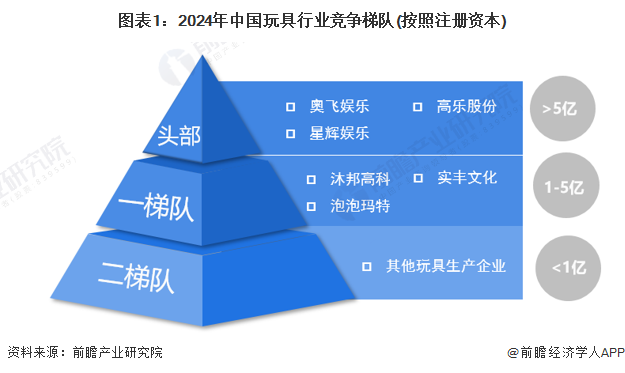

1、中国玩具行业竞争梯队

从玩具行业竞争梯队看,注册资本超过5亿元的企业主要有奥飞娱乐、星辉娱乐、高乐股份,处于行业头部地位;1-5亿注册资本的玩具企业主要有沐邦高科、泡泡玛特、实丰文化等,处于一梯队;其余注册资本小于1亿元的玩具企业处于第二梯队。

从区域分布看,中国玩具行业代表性企业主要分布在广东、北京、浙江、江西、河北等省市,其中广东的代表性企业数量最多,包括奥飞娱乐、星辉娱乐、实丰文化、高乐股份、名创优品、裕利智能、小白龙、顺林模型等。

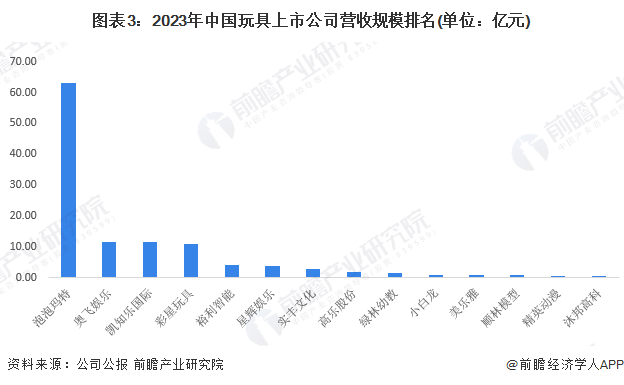

2、中国上市玩具企业营收排名

从2023年营收规模看,泡泡玛特玩具业务收入超过60亿元,远超其他玩具企业;奥飞娱乐、凯知乐国际、彩星玩具营收规模在10亿元以上,位列第二至第四位。裕利智能、星辉娱乐、实丰文化、高乐股份营收规模在2-5亿元之间。其余上市企业玩具业务收入低于2亿元。

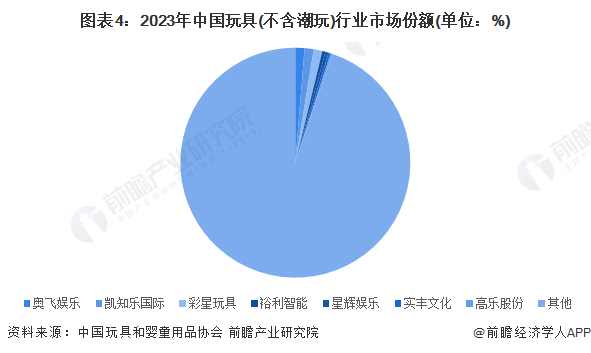

3、中国玩具行业市场份额

2023年,奥飞娱乐、凯知乐国际和彩星玩具在玩具(不含潮玩)行业中的市场份额在1.2%左右,其余上市公司的市场份额均低于1%。

注:上述市场份额仅统计国内上市公司数据,泡泡玛特属于潮玩行业,故未列入其中。

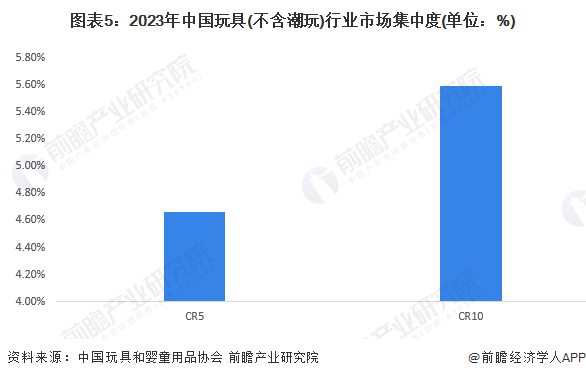

4、中国玩具行业市场集中度分析

从前5大企业和前10大企业玩具产品集中度来看,分别为4.66%和5.59%,整体来看,中国玩具行业集中度非常低。

5、中国玩具行业企业布局分析

从布局的重点领域看,布局益智玩具、动漫玩具的企业数量较多。从销售渠道布局看,中国大部分上市玩具企业以境内市场为主,奥飞娱乐、星辉娱乐、实丰文化等企业积极布局国外渠道,彩星玩具、美乐雅、绿林幼教、顺林模型等主要布局国外销售渠道。

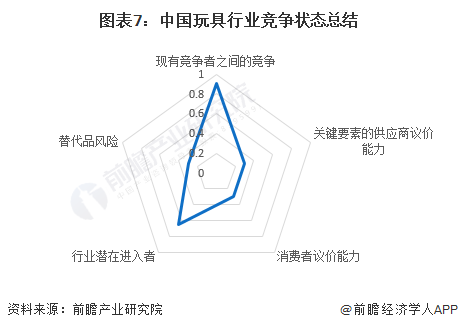

6、中国玩具行业竞争状态总结

从五力竞争模型角度分析,中国玩具企业众多,集中度低,因此我国单个玩具企业市场占有率较低,市场竞争激烈;玩具行业进入壁垒低且目前中国玩具行业市场规模仍增长,对外部企业存在一定吸引力,因此行业具有一定的新进入者威胁;玩具上游主要包括塑料、布绒、电子元器件等原材料,上述原材料产量较大,产品较为常见,生产企业众多,上游企业议价能力有限;玩具产品下游个体消费者由于采购数量有限,往往具有较低的议价能力;玩具几乎是每个儿童必备的产品,行业整体不具备替代产品,从行业内部看,由于玩具产品类型多样,消费者的兴趣变化较快,不同产品玩具之间的可替代性较强。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国玩具行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP