(原标题:2024年中国装配式建筑行业领先企业分析――远大住工:2023年PC预制构件产能超180万方【组图】)

行业主要上市公司:上海建工(600170);中国建筑(601668);远大住工(02163.HK)等

本文核心数据:营业收入;毛利率等

中国装配式建筑市场:远大住工产能较高

远大住工和上海建工是中国装配式建筑行业代表性企业。从业务收入来看,2023年远大住工业务收入约22.01亿元;从毛利率来看,远大住工2023年毛利率约24.34%,高于上海建工;从PC预制构件产能来看,2023年远大住工预制构件产能超180万方,高于上海建工。

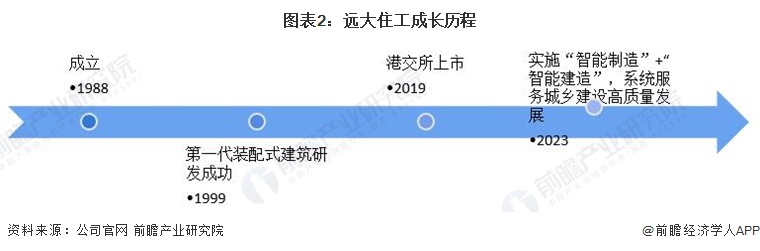

远大住工:国内PC预制构件领先厂商

远大住工是中国装配式建筑行业中完整运用全流程数字信息化体系,并拥有专属知识产权的全产业链技术体系的企业。历经近三十年发展,作为中国建筑工业化的先行者和引领者,远大住工拥有了8代工业化建筑的产品体系、全国领先的信息系统、超过2亿平米的建筑工业化项目实践累积的经验,以及全国近百个工厂的布局规模。具体布局历程如下:

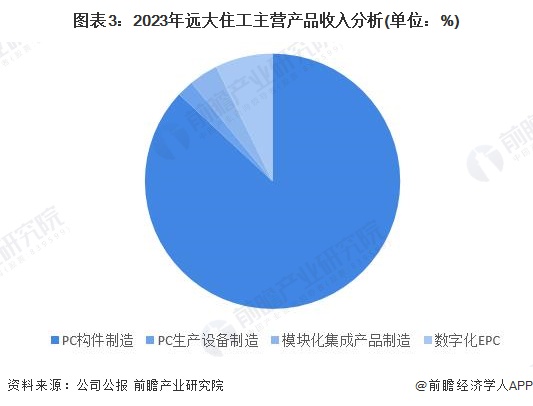

业务结构:PC构件制造收入占比为87%

从具体业务结构来看,远大住工2023年PC构件制造业务实现收入19.13亿元,占比为87%;数字化EPC业务收入约1.6亿元,占比为7%。

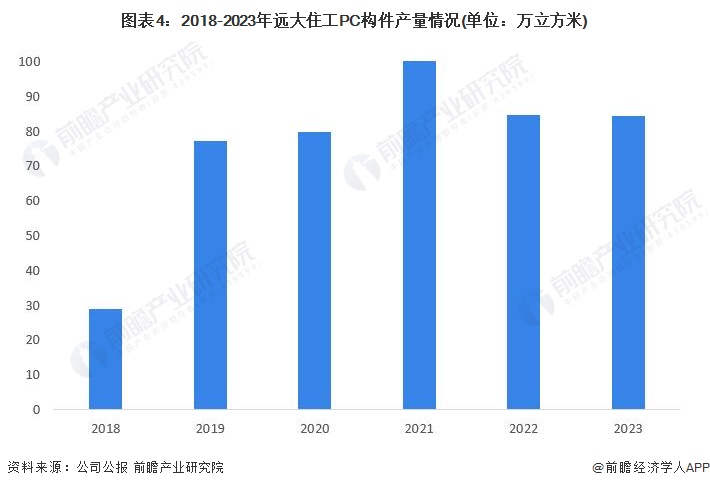

2023年公司PC构件产量84.3万立方米

2018-2021年,公司PC构件产量逐年上升,2022-2023年出现下滑。2023年公司PC构件产量为84.3万立方米,较2022年小幅下滑。

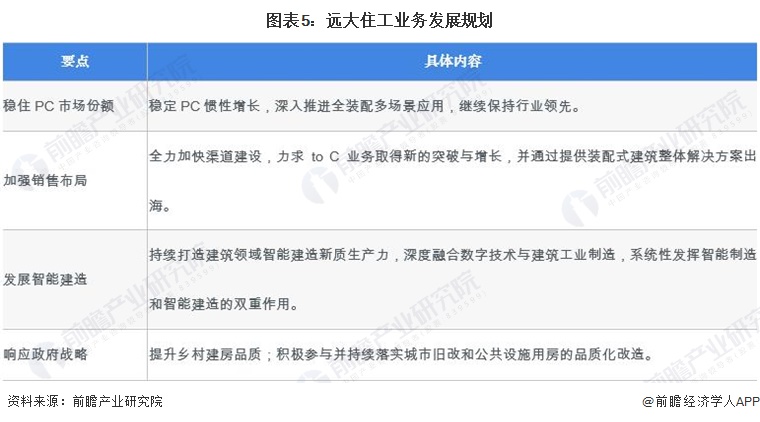

公司业务发展规划

公司提出未来要一方面深度融合数字技术与建筑工业制造,系统发挥智能制造和智能建造的双重作用;另一方面推动以产品+技术出海服务。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP