(原标题:2024年中国再生资源行业供给市场分析 非金属类再生资源市场差异化发展【组图】)

行业主要上市公司:启迪环境(000826)、格林美(002340)、中再资环(600217)、英科再生(688087)、贵研铂业(600459)、骆驼股份(601311)、金田股份(601609)等

本文核心数据:废塑料回收量;废轮胎回收量;废纸回收量等

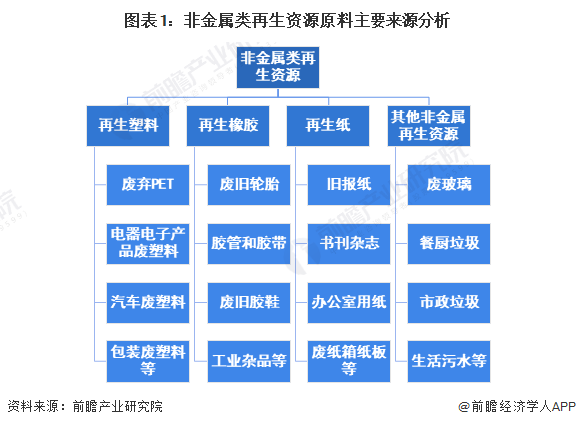

非金属类再生资源原料来源丰富

非金属类再生资源包括废造纸原料、废轻化工原料(橡胶、塑料、农药包装物、动物杂骨、毛发、纤维)、废玻璃等;同时,各类再生资源原料回收来源丰富,是非金属再生资源供给的重要基础。

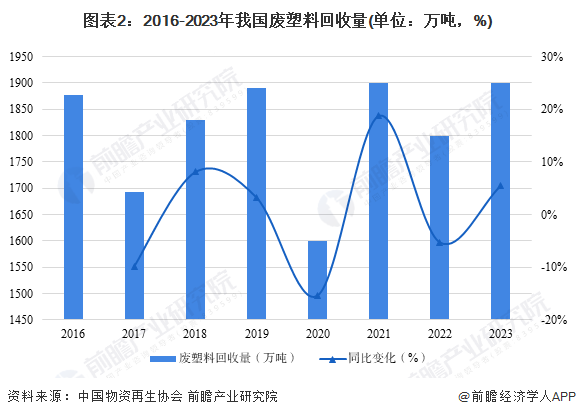

废塑料回收量波动变化

自2013年以来,伴随国内环保意识的增加,国内废塑料回收量的增长幅度逐渐放缓,但废塑料质量在同步提高,符合国内循环经济的发展方向。由于我国废塑料回收体系仍不健全,市场毛料回收仍以散户走街串巷回收为主,原料供应主体依然以小家庭作坊为主,这种回收模式具有回收利用率偏低、不能保证再生料的持续稳定供应等弊端,难以提升到发达国家水平。据测算,回收利用1吨废塑料相当于节省约6吨石油。

由于钢铁、有色金属等大宗商品价格的上涨,废轮胎、废塑料、废旧纺织品等再生利用行业清理整顿,取缔关停“地条钢”企业,“2+26”城市工业企业错峰生产,禁止进口洋垃圾扥诸多因素叠加,国内再生资源回收价格呈现上涨趋势。

据中国物资再生协会测算数据,废塑料物理回收率一直在30%以上,再生PET、再生PE、再生PP是废塑料回收的主要组成部分,2023年,国内废塑料回收再生量约为1900万吨,较2022年增加了100万吨,同比增长5.6%。

废轮胎回收量持续提升

我国是橡胶消耗大国,生胶总消耗量居世界第一位,但又是一个橡胶资源十分匮乏的国家,年消耗量的一半左右需要进口。同时,我国又是轮胎生产大国,我国每年产生废旧轮胎1.4亿条,回收后直接翻新利用仅1400多万条,利用率约10%,而美国和其他发达国家废旧轮胎回收利用率达70%以上。

当前,我国废旧轮胎循环利用行业已形成四个核心业务板块,包括旧轮胎翻新、废轮胎生产再生橡胶、废轮胎生产橡胶粉以及废轮胎(橡胶)热裂解。其中,再生橡胶作为我国橡胶制品工业的主要原材料之一,已成为天然橡胶、合成橡胶之外的“第三种橡胶资源”,可部分或全部替代原生橡胶进行制品生产(3吨再生橡胶替代1吨天然橡胶)。再生橡胶原料可以广泛应用于轮胎、输送带、绿色道路、绿色建材等行业。

近年来,随着报废机动车数量的增加,废轮胎产生量也呈现上升趋势。2023年我国废轮胎回收量约为750万吨,同比增长11.1%。

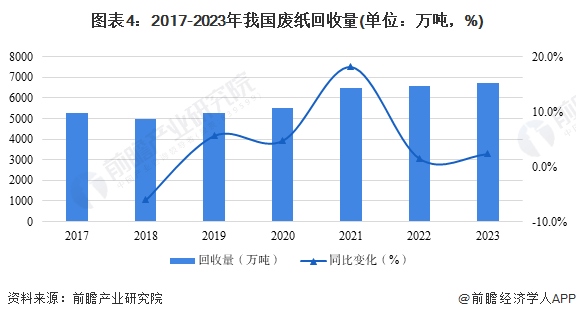

废纸回收量不断增长

随着中国经济和消费的持续发展,不断拉动对纸张的需求,为我国造纸行业的发展提供了广阔的空间,目前,中国已成为国际上重要的造纸生产和消费国,废纸再生利用的发展也日益壮大,随之而来的废纸回用的数量也急剧增长。

同时,政府严格控制废纸等固体废物的进口,在《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》政策影响下,国内废纸回收量呈上升趋势,为中国废纸回收企业的发展提供了机会。据中国物资再生协会,2023年我国废纸回收量约为6737万吨,较2022年同比增长2.3%。

废玻璃回收总量波动下滑

中国的废玻璃回收率大约为15%,大量的废玻璃还没有得到有效的回收与利用。目前北京正在计划设置专门的废玻璃回收加工厂。中国建筑玻璃与工业玻璃协会正在进行这项工作。由协会进行的这个项目是将废玻璃经清洗、破碎、磁选等工作后分级包装,可用于平板玻璃、玻璃瓶罐、塑料、道路面层等领域。这样就可以为废玻璃再加工领域提供稳定的货源,使废玻璃成为可再利用的宝贵原料。

据统计,利用回收的玻璃再生玻璃,可节约煤、电能源10%-30%,减少空气污染20%,减少采矿废弃的尾气80%。按一吨计算,回收一吨废玻璃可以节约石英砂720公斤,少用纯碱250公斤,节约长石粉60公斤,节约煤炭10吨,电400度。一吨废玻璃回炉后可再生2万个500克装的酒瓶,比利用新原料生产节约成本20%。回收一个玻璃瓶所节约的能量,大约可以让一个100瓦的灯泡点亮4个小时,可以让一台电脑运行30分钟,可以看20分钟的电视节目。

在废玻璃的回收及其利用方面,我国和世界玻璃工业发达国家相比,起步较晚,但目前已有不少厂家利用回收的碎玻璃料来生产玻璃微珠、玻璃马赛克、彩色玻璃球、玻璃面、玻璃砖、人造玻璃大理石、泡沫玻璃等。

从回收总量来看,2017年至2023年,我国废玻璃回收总量波动下滑,据中国物资再生协会测算数据,2023年我国废玻璃回收量约为980万吨,同比增长15.3%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP