(原标题:2024年中国水产预制菜行业发展现状分析 供给主体类型多样,产业政策推动水产预制菜加速发展【组图】)

行业主要上市公司:国联水产(300094);百洋股份(002696);太湖股份(002696);好当家(600467)等

本文核心数据:中国水产预制菜市场规模

产业发展历程:行业处于加速发展时期

20世纪末期,净菜以及标准化的半成品在中国餐饮市场出现,形成了中国预制菜产业的雏形。21世纪初期,中国预包装食品及净菜产品标准体系得到完善,味知香为代表的半成品菜企业逐步成立。21世纪10年代起,中国外卖产业在信息通信产业的支持下快速发展,预制菜产品外卖需求持续增长;疫情的爆发进一步刺激了外卖以及便利食品需求的增长,水产预制菜行业投资活跃度增加促进了水产养殖、餐饮、电商平台等企业跨行进入水产预制菜产业,水产预制菜行业进入加速发展时期。

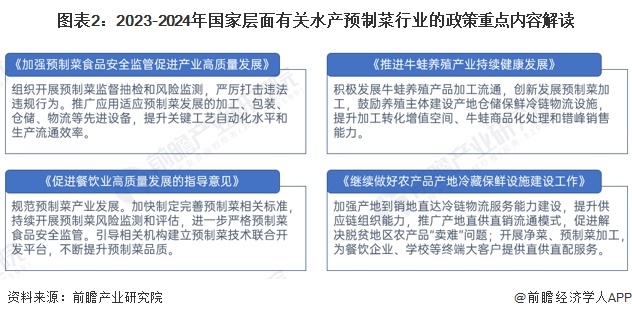

政策推动水产预制菜行业高质量、可持续发展

水产预制菜与消费者生活及健康有着密切联系,国家对此类产品有严格的检测标准与监管要求。国家将水产预制菜产品列为预制菜产品,对生产环境、食品安全等方面进行了规范,进而促进水产预制菜产业的安全、规范发展。

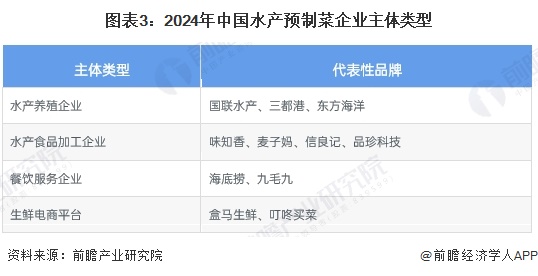

供给主体类型多样

从中国水产预制菜企业主体类型来看,水产预制菜供应主体主要包括以国联水产、三都港、东方海洋为代表的水产养殖企业;味知香、麦子妈、信良记、品珍科技为代表的水产食品加工企业;以海底捞、九毛九为代表的餐饮服务企业;以盒马生鲜、叮咚买菜为代表的互联网平台企业。

水产预制菜市场规模快速增长

2019-2023年,在产业政策的支持,社会居民消费习惯的调整推动下,中国水产预制菜产业快速发展。根据联合利华数据,中国水产预制菜约占整体预制菜市场规模的28%,中国水产预制菜市场规模从2019年的592亿元快速增长至2023年的1370亿元,年复合增速达23%。

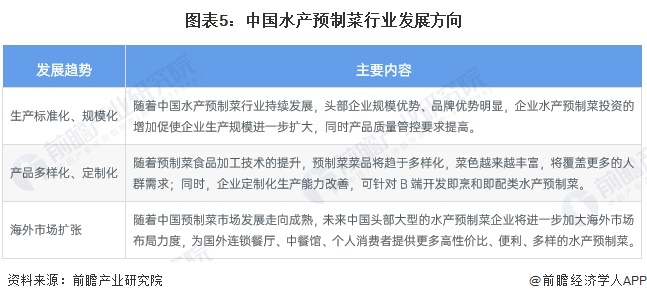

水产预制菜生产标准化、规模化,产品多样化、定制化,销售全球化

未来,水产预制菜行业发展趋势包括生产标准化、规模化,产品多样化、定制化以及企业海外市场布局力度加大。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP