(原标题:【行业深度】洞察2024:中国光纤激光器行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:锐科激光(300747.SZ)、联赢激光(688518.SH)、杰普特(688025.SH)、德龙激光(688170.SH)、华工科技(000988.SZ)、光库科技(300620.SZ)、福晶科技(002222.SZ)、腾景科技(688195.SH)等。

本文核心数据:光纤激光器企业竞争格局,光纤激光器市场集中度

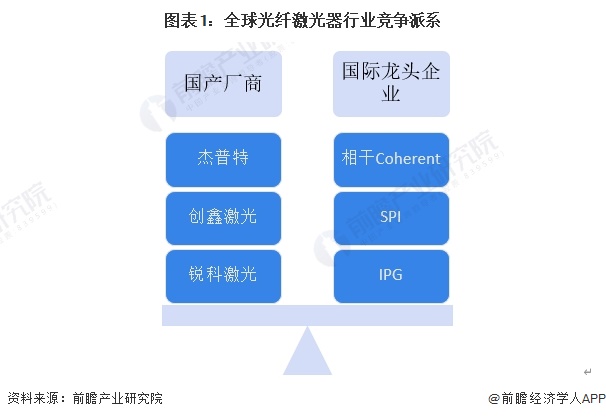

1、光纤激光器行业竞争派系

光纤激光器(Fiber Laser)是指用掺稀土元素玻璃光纤作为增益介质的激光器,目前可应用于材料加工、通讯、传感、研发、军事、医疗等多种领域。经过多年的发展,我国光纤激光器行业的企业已经能够牢牢占据一定的国内市场,与国际龙头品牌分庭抗礼。

目前,我国光纤激光器主要分为两大派系,即以锐科激光、创鑫激光为代表的国产光纤激光器和以美国IPG和英国SPI公司为代表的国际光纤激光器龙头企业。

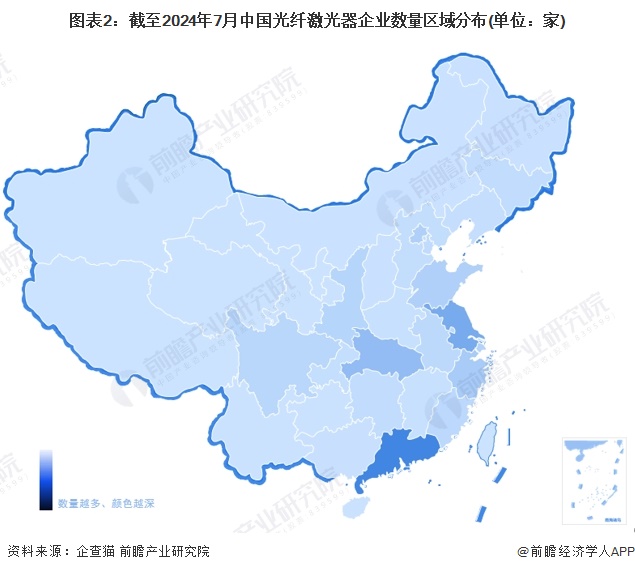

2、中国光纤激光器行业区域竞争分析

从企查猫以“光纤激光器”为关键词进行精确搜索,得到光纤激光器企业区域分布。从我国光纤激光器产业链企业区域分布来看,主要分布在广东省,其次是在江苏、湖北等地;其余地方企业数量较少。

注:企查猫数据截止到2024年7月4日

从代表性上市企业分布情况来看,广东省代表性企业较多,如杰普特、光库科技、联赢激光、创鑫激光、大族激光等。

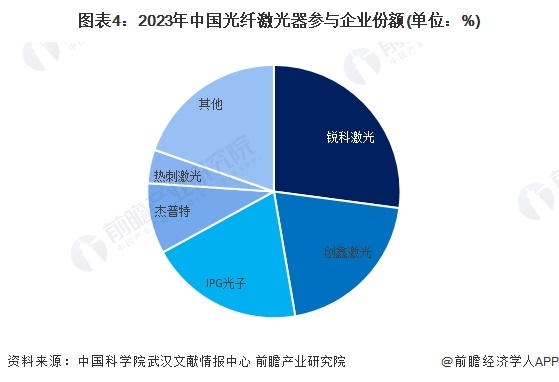

3、中国光纤激光器行业市场集中度

中国是世界上最大的单一激光市场,中国仍是工业激光产品的最大单一市场,约占工业激光器(主要是光纤激光器)1/3的份额,且比重还在不断提升,大部分的工业激光器在中国生产或是出口至中国。根据中国科学院武汉文献情报中心发布的《2024中国激光产业发展报告》,2023年我国光纤激光器市场整体销量稳中有升,达135.9亿元,同比增长10.8%。其中,IPG的市场规模同比下降25%,锐科激光与创鑫激光双双实现增长,均实现对IPG的反超。

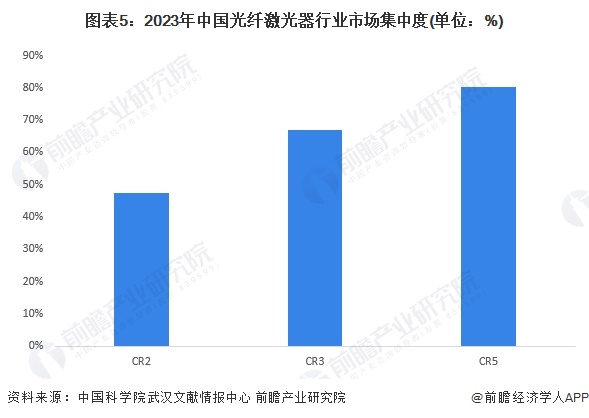

根据我国光纤激光器行业的市场份额计算,2023年,我国光纤激光器行业的市场集中度CR2接近50%、CR3超过60%、CR5超过75%。可以看出,我国光纤激光器行业的市场集中度较高,行业竞争格局相对稳定,头部企业优势明显。

4、中国光纤激光器行业企业布局及竞争力评价

从我国光纤激光器代表性企业产品布局情况来看,2023年,锐科激光光纤激光器业务营收超过30亿元,具有较高的竞争力。

注:业务竞争力满分为★★★★★,☆为半星。

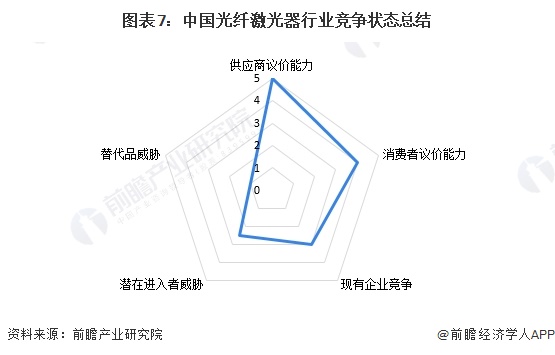

5、中国光纤激光器行业竞争状态总结

从五力竞争模型角度分析,目前,中国光纤激光器行业部分核心零部件依然需要大量从海外进口,海外头部厂商市占率相对较高。总体来看,行业上游供应商的议价能力较强;光纤激光器行业购买方多向后一体化且购买方集中度较高,供应方产品差异化程度小,故消费者议价能力较强。

虽然光纤激光器需求前景广阔,行业吸引力较强,但光纤激光器属于技术密集、资本密集行业,进入壁垒较高,行业潜在进入者威胁一般;由于光纤激光器作为激光产业的核心器件,在切割、焊接、打标、医疗等领域性能优秀,故替代品威胁小;目前光纤激光器行业竞争者数量较少,且行业市场集中度高、进入障碍大且行业增速较高,整体来看,现有企业竞争激烈程度一般。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国光纤激光器行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP