��ԭ���⣺Ӱʯ����IPO��31��������ݳ��ֹ����Ա仯�������ɿ������ش��ɣ�

�����˶������һ��ר����Ը��ֻ����˶������������������������ˮ�¡��߿�������ͨ���������ʹ�ã��������㲻������Ƕȣ����˶����ȴ����������������˶�����ڼ����˶��������г���ռ������Ҫ��λ��������һ���˹������ռ���2004���������˰�������ˡ������(Nick Woodman)����GoPro��������������ں����������˶���Ƭ�����ʮ�����GoPro��˾��Ϊȫ���˶������ҵ���쵼�ߡ�

2012�꣬��Ϊ�Ͼ���ѧ����רҵ����ѧ���������������ݵ绰�������ƽ���360���³��ܺ�t���ֻ��ţ��ɹ�����ʱ���¹������³�������ܺ�t���������֦�������������ջ���ѡ���˴�ҵ����2015��7�£������ڴ�����Ӱʯ���¿Ƽ��ɷ�����˾�����ļ�ƣ���Ӱʯ���¡������ˡ��������й��飬Ӱʯ����רע��ȫ��������˶����������Ӱ���豸���з������������ۣ���һ����ȫ������Ϊ�����ȫ��֪������Ӱ���豸�ṩ�̣���չ�γ�����ȫ������������������AIӰ����������������Ӱ������Ϊ���ĵļ�����ϵ��

Ӱʯ���±������ڿƴ��幫�����в�����4,100�����ͨ�ɣ�ļ��46,377.53��Ԫ����Ҫ���������з����Ľ�����Ŀ��������Ϊ����֤ȯ����ƻ���Ϊ�ݳϻ��ʦ��������������������2021��9��ͨ����������ˣ�����2022��1���ύ֤���ע�ᣬ���������δ���չ��

��ֵ֮��ͨ���о������й���ȴ����������Ϸ��֣�Ӱʯ���±������п��ܴ��ڿ���Ȩ������������ʵ�ԡ�ӯ��������ʵ�Լ��������ݿɿ��Ե�һϵ�����⣬����Щ�����о���������ܶ�����С���⡣

һ������Ȩ�����ȶ�����˾�����ṹ����һ������

���й�����¶��ʵ����������������ҵ����2014��7�¿�ʼ�ڿ���Ⱥ����ά��Ⱥ������ۡ�����ע����һϵ�й�˾����ʽ��������мܹ��������ھ������У�ͬʱ������Ҳ�õ���IDG�ʱ��İ�����Ԫ��ʹ��Ͷ�ʣ����������Ͷ��Ѹ�ס��������ʱ���Ͷ���������������Ŀ���᰷湫˾������֪�ιʵ�2018��9��ʵ�����ֿ�ʼ����þ������мܹ����ع����A��ı�����У�����2020��10��Ҳ��������ƴ����ύ�������롣

����������мܹ��ľ�������й����в�����ϸ��¶����ֵ֮��Ҳ�ӻ�ԭ�������ƹ��̲�������������ֹ���µ��й���ǩ���գ�����Ⱥ����ά��Ⱥ����˾�����عɹ�ϵ��δע����ϡ�Ҳ���۹�����Σ������ڷ����˹�Ȩ�ṹ�е������Ϊ��IDG�ʱ�ͨ�����EARN ACE�ֹɷ�����13.3239%��������Ͷͨ�����QM101�ֹ�9.4001%�����Ѹ�׳ֹ�8.7327%���ϼƳֹ�31.45%�������߷ֱ�λ�з����˵ĵڶ��������Ĵ�ɶ����ϼƳֹɱ���Ҳ����������ʵ�ʿ��Ƶķ����˵�һ��ɶ�����᰷�ֱ�ӳ��е�29.94%�Ĺ�Ȩ������

������ͨ������᰷漰�������ֱ���е�29.9376%��4.0667%�ķ����˹�Ȩ���ϼƿ�֧�䷢����34.0043%�ı���Ȩ�����з����˹�˾������һƱ���Ȩ���й����ж����������˼�ӳ��з�����27.5653%��Ȩ�����Ե�����������Ͷ�ʻ����ϼ�ֱ�ӳ��е�31.45%��Ȩ���Ա��϶�Ϊʵ���ˣ����۸��϶��Ƿ�ȷ�ɿ������д���ȶ����A�����й�˾����Ȩ֮������Ͷ��������İ���������������

�ڹ�˾�������淢���˵Ŀ���Ȩ�ȶ��Կ��ܴ������ʣ�Ҳֱ�ӱ����ڷ����˵Ķ��»��Ա�����ϡ����й�����¶��ʵ���˺ͻ���Ͷ���ߵ�ǩ������Э����ʾ�������ա�������ʾ�Ӫ��ҵ��ͬ��Լ�������»��ɰ���������ɣ�����᰷���Ȩί���������£��³ơ�ʵ�ʿ����˶��¡�����EARNACE��QM101�����Ѹ�ס�������߸���Ȩί��һ�����£����ºϳơ�Ͷ�ʷ����¡�����Ͷ�ʷ��ɶ�֮�估Ͷ�ʷ�����֮��δǩ��һ���ж�Э�顣��

������Э���������Կ������������ļһ���Ͷ�ʹɶ��ֹɱ���δ��ȷ������£��ļһ����ɶ���������������פһ�����£��ҹ���8�����µ�ż�����������п��ܵ��¶��»���߽��ֵ��¹�˾������Ч�Ի����Ч�ʲ�����쳣���������

�������״��ϻ�ʱ�����»��Ա�м�Ϊ8λ�Ƕ������¼�4λ�������£�����ί�ֳ��ͶԷ����ˡ�����12�����»��Ա�ĺ����Ժͱ�Ҫ�ԣ��Կ��ܴ��ڵĶ��»Ὡ�ֵĽ���������Ƿ���ڹ�˾����������ش���յȡ���������ѯ�����ڶ����ϻ�ʱ����������Ȼ��֮ǰ��12��ż������ѹ��Ϊ9���������£��������ĸ�������ǷǶ�������Ϊ6�����������Դ��ڷǶ�����������Ϊż�������⡣

��ʵ�������еijֹɱ����Լ����»�Ƕ�����������Ϊż���ı���������ʵ������������Ĵ����Ͷ����������ƣ�����������ʵ���˴VIE�������мܹ�ʱ������ͨ��ͬ�ɲ�ͬȨ�Ĺ�Ȩ�ܹ���ʵ�ֶԷ����˵Ŀ��ƣ����ع�A�����У�����ʵ��ͬ�ɲ�ͬȨ�İ����£��ֳ��ֶ��»�Ƕ�����������Ϊż���ĺ�������������˵Ŀ���Ȩ�ȶ���Ӧ�ô��ɣ��Ҵ��ڶ��»���߿��ܽ��ֵ����⡣

����Ӫҵ������ʵ�Կ��ܴ���

��������¶�ı������ڣ���ͬ����Ӫҵ��������������±���ʾ��

��λ����Ԫ

���ϱ��ɼ���������2018���-2020���ʵ�ֵ���Ӫ��������Ϊ2.57��Ԫ��5.85��Ԫ��8.37��Ԫ�����ȸ��������Ʊ���Ϊ���ɵı���ʽҵ�����������ǽ����2017��ȵ���Ӫҵ������Ϊ1.21��Ԫ����4���Ӫҵ����������������������ǽ������������ȡ������λ������Ϊ2��5��8��Ԫ��������ȴ��ڵȶ�3��Ԫ�����Ĺ����Ա仯�������ϱ��е�רҵ������Ӱ���豸������ȡ��ǧ����Ϊ7��8��6��Ϊ������Ȼ����������ֹ��ɡ�����������Ӫҵ������˱����ϵ����ݹ��ɻ���ɱ仯�⣬�������������漰ʵ���ϵķ�����֮����

1.������Ӫҵ��������ڸ�������Էֲ�

��������¶�ķ�����Ӫҵ�������У����ܳʹ����Ա任�����ݣ����±���ʾ��

��λ����Ԫ

���ϱ��ɼ�����������Ӫҵ������������������ܶ���ܹ����Ա仯�⣬�������ϱ��е�9�ַ�����ܹ����Ա仯��

����ϱ������Ա仯���ֲ���ֱ�ۣ����ǿ��Բ���ȡ���������м��������������������������±����ԣ�

���ϱ��ɼ��������˵Ĺ��������ݳ����ֱ仯���֣���һ��Ϊ�ϱ��еĵ�1-6�еĵȶ�������ɱ仯���ڶ���Ϊ�ϱ��еĵ�7�еĵȶ�ݼ����ɱ仯��������Ϊ�ϱ��еĵ�8-9��Ϊ�ȶ���������Ȼ���������γ��ֵ����ع��ɡ�

��ͨ���ϱ��е���Ŀ���ƣ����Dz��ѷ����˷����������ʹ����Ա仯�����룬�漰����ĵ����𡢲�Ʒ���������������̣�����˵�漰��ȫ��������Դ���ɷ����Ϸ�������Ӫҵ�������ܶ�Ҳ���ֹ����Ա仯�������˵��������Ӫҵ�������Ϊ�����Ŀ����Խϴ�

���ⷢ���˵�Ӫҵ����ռ��ָ�꣬Ҳͬ�����ֳ����ܹ����Ա仯���������������������������ռ�ȿ��ܹ����Ա仯�����ݣ����±���ʾ��

���ϱ���һ�пɼ������Ѽ�����Ӱ���豸����ռ�ȣ���2018���-2020��ȳ����˼����ϸ��60%��70%��80%��ÿ������10��������Ĺ����Ա仯�������Ѽ�����Ӱ���豸����ռ�ȸ��������50%���ɼ����Ѽ�����Ӱ���豸�����Ƿ����˱������еĺ����������ݣ����������ں�������ռ��ָ���ϳ���������ԵĹ����Ա仯������Խ�һ��ӡ֤���������ķ�����Ӫҵ������ʵ�Դ������⡣

���Dz������Ƶķ���������֪���ϱ��е�������������ռ��ȡ����ֵ����Ϊ10%��11%��12%��������������ռ��ȡ����ֵ����Ϊ20%��30%��40%�����߾�������Ȼ�������ı仯���ɣ���һ����������������ռ��ָ��ֱ��漰�����˵IJ�Ʒ������������������Ҫ���빹�ɷ��������������Ϊ������Դ��ȫ���ǣ���Ҳʹ�÷�����Ӫҵ����������Ŷ��ִ��ۿۡ�

2.����δ�ܹ��������¼�Ӱ������쳣

�����Ŀ�֪��������2018���-2020���ʵ�ֵ���Ӫ��������Ϊ2.57��Ԫ��5.85��Ԫ��8.37��Ԫ������2020���ͬ������2.52��Ԫ��������ԼΪ43.08%�����⼫����Ϊ�쳣��

����֪����2020�����Ӱ��ȫ��Ĺ��������¼�������������¼�ֱ�������ص���ҵ��ĸ��и�ҵ���ܵ��˽ϴ�̶ȵ�Ӱ�죬����ЩӰ�������һ��ֱ�ӱ��֣����Ǹ��и�ҵ��ҵ�������½����ԣ����۷�����2020������벻������������2.52��Ԫ�����ƶ�Ϊ�����ɵ����Ҳ��Ȼ�൱��

�������Է������й�����ѡ���Ļ��������ͷ�Ŀɱȹ�˾��Ҳ�����Ŀ�ͷ������GoPro��˾Ϊ�������������¼�ǰ�����Ӫҵ���������������±���ʾ��

��λ������Ԫ

������Դ�������Ƹ�Choice����

���ϱ��ɼ���GoPro��˾2019���ʵ��Ӫҵ����11.95����Ԫ��2020����½�Ϊ8.92����Ԫ��ͬ���½�3.03����Ԫ���½�����ԼΪ25.36%��ֱ��2023���GoPro��Ӫ����δ�ָ���2020���֮ǰ��ˮƽ��

GoPro��˾2020�����ȫ�������¼���Ӱ�쵼��Ӫҵ�����»�����GoPro�Ĵ�ʼ���Լ�CEO��������(Nick Woodman)��2021��ȵĹ�����ʾ�м��ɼ�һ�ߣ���GoPro����ת��Ϊ�Զ��ķ���Ϊ���ġ���������Ϊ�����ģʽ����ᵼ����ҵģʽ���Ӽ��ֽ�������ȶ��������ܵ��¹����鵼��2020�������»���������ȫ�������ת����������ȡ�ĵ��������ľٴ������Ч����

�Ա���ҵ��ͷ��˾���ܹ��������¼�Ӱ�죬������2020���Ӫҵ����ͬ������43.08%�ķ��ȣ�������ȱ��˵��������������������վ��ס�ţ�������Ӫҵ����Ŀɿ���Ҳ�����൱�

3.���ֱ����Ʒ��������ҵ���������뻯

��������¶����Ҫ����Ӱ���豸��Ʒ�������������������ͼ��ʾ��

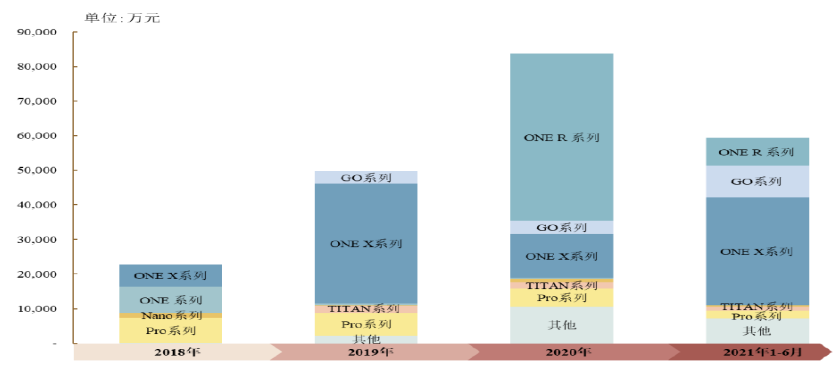

����ͼ�ɼ���֧�ŷ����˱�������ҵ������ONE Xϵ�к�ONE Rϵ�У�ONE Xϵ�����Ʒ��2018��10���Ƴ���2019������۶��34,635.66��Ԫ��ռ2019��������Ҳ�ߴ�59.22%���ɼ�2019��ȵı����Ʒ������ʵΪONE X��ONE Rϵ�в�Ʒ��2020��1���Ƴ���2020��ȵ��꼴ʵ����������48,486.00��Ԫ��ռ2020��������Ҳ��57.91%��

Ҳ��֧�ŷ�����2019�������ҵ����Ϊ�������ֻ���ONE X���Ʒ��֧�ŷ�����2020���ҵ��Ϊһ����������õ�ONE R��Ʒ��������������Ӳ�Ʒ���֧�������˿ƴ�������Ҫ���ҵ���������˻��ɣ���ε����������Ʒ��������ף���Ϊ�ڴ����ڶྺƷ���г��У�����Ϣ��ʱ���������߿�ѡ��Χ�ܹ㣬���һ����������Ӳ�Ʒû�д������ߵ����ط���������Ʒ����Ƽ������κ�һ�㶼û���ϵĻ����䱬��Ŀ�����Ҳ�ͼ���û�С���������˳ﻮ���ֵ�������Ʒ�������֧������ҵ��Ҫ����������ܹ������뻯��Ҳ���ܲ�̫������ʵ���䱬���Ʒ��Ӧ��Ӫҵ������ʵ��Ҳ�����൱����������⡣

ͬʱ�й�����¶������˾���Ѽ�����Ӱ���豸��Ʒ�Ƴ������ڰ�����һ�꣬������������ԼΪһ����һ��롣��Ҳ��ζ�ŷ�����Ҫά������ҵ��������ÿ������Ҫ�Ƴ�һ����Ʒ��һ��һ���������ս���Ѷȣ�Ӧ�ò���һ�����ѵ��Ӳ�Ʒ��ҵ�������ɴﵽ�ģ��˴�Ҳ��Ӧ���������к��ҵ��ѹ������С�

4.���������Ծ����̵������������

��������¶�İ������������ֵ�Ӫҵ����ռ����������±���ʾ��

���ϱ��ɼ��������˵�Ӫҵ������ƽ���ߴ�63.16%�������������ۣ���֪������ʵ��Ӫҵ�������Ҫ��ʽΪ�������ۣ�������ȴ��ɣ���Ϊ�ڻ�����ʱ���Լ�������˷���Ĵ��£������˵������Ʒ����������ͳ���������IJ�Ʒ����������˸ߵ�����������Ȼ������Υ������

ͬʱ�й�������¶�����¾���ʵ�ֵ�����ռ��Ӫ�յı����ֱ�Ϊ64.55%��61.54%��51.06%��Ҳ�����¾����̳а��˷����˹����Ӫҵ���룬����Щ���¾����̵IJ�Ʒ�����˺δ���������¾������û������������ۣ��������˱����Ѿ����������˸�����ڡ����ʵ���ƽ̨�����������ʵ��꣬�����˱���Ҳ�ѽ������˴����̳���רҵ�������������������̵����������Ͳ����ˡ�������������������Ϊ��������£�ȴ�������˹�����ƽ��ռ��59.05%�����ɵ��������롣�ɴ˿ɼ������˵����¾���������������������գ������Ǹ�������Ϊ�����˹��Ĺ���������dz��ա�

�����Է��������¾����̿ͻ��Ϻ��ɳ�����Ƽ�����˾Ϊ����2020��ȷ����˶�������1,216.51��Ԫ����ʹ�ÿͻ�λ�и���ȵ����ͻ�������þ����̾��˳��˷���������ǰ���ͻ�֮�У��й����н���ԭ��Ϊ�����ÿͻ���Ҫ����������Ӽ�ͨ���������ۣ�������˲ɹ�ģʽ�����ٶԹ�˾�ɹ�����Ҳ������������ǰ���ͻ��д��ڿ�����������˵�������ͻ�Ҳ���ܴ��ڿ�����������������۲�ƽ̨��Ϣ��ʾ���ÿͻ�ע���ʱ�Ϊ100��Ԫ��ʵ���ʱ�Ϊ0�������籣����Ϊ2�ˣ�������2024��5������ע�����Ϻ��ɳ��������Կ����Ǽ�·���Ŀͻ���

5.�˾����ֵ���߶�����

�����˾�������˾����ֵ�����ڵ������е��˾�GDP�Ƚ���������±���ʾ��

���ϱ��ɼ����������˾����ֵƽ��ֵΪ141.21��Ԫ/�ˣ������ڵ������˾�GDPƽ��ֵ��Ϊ15.83��Ԫ/�ˣ�������ֵ����8.92���������������������Ƕ�˵ʲô�ˡ�

�����ϱ��У�������2018����˾����ֵ99.32��Ԫ/�ˣ�����2019��ȷ�����ONE X������Ʒ�ı��2019��ȵ��˾����ֵҲ�������Ϊ�������ڷ�ֵ164.20��Ԫ/�ˣ�ͬ��������65.53%��������2020��ȣ��������˾����ֵ��δ������һ��ONE R�IJ�Ʒ����������������½�Ϊ145.78��Ԫ/�ˡ�

�ɴ˿ɼ��������˵ġ�GDP����δ��������������������������Ա仯�������Է�V���͵��쳣�仯����չ����������ǰ����˷�V���ͱ仯����Ҳ�����쳣�����Ա�������˲飬�����˵�Ӫҵ�������ʵ�����һ�����ɡ�

������ӯ������֮�µIJ���֮��

��������¶����Ӫҵ��ë�������±���ʾ��

���ϱ��ɼ��������˵�����ë������50%���ң�����������ֵ��50%Ϊ������Ϊ�ϸ��4%�ķ��ȱ仯�����ϱ���ʾ���ֵΪ2019���Ϊ54.03%�����ֵΪ2020���46.56%����Ϊ50%4%�仯������������ƽ��ë����ֵΪ50.74%��Ҳ�������˲�Ʒ�ۼ���һ������Ϊë����

������������Ӫҵ�����Ѿ���ʵ�Դ��ɵ�����£������˰������ë����ֵ�������ǿ�����ɱȹ�˾ë���ʱȽϲ���������Լ������ʲ���̫�͵�Ҫ���������ë���ʸ߲��ߣ�������ͬ�������������ҵȫ����ͷ��ƻ����˾Ϊ������2019���ë����ԼΪ38%�����Աȼ��ɵ�֪�������˵�ë���ʲ����߶����ǿ��ܹ��ߵĴ��ڣ��ҷ����˸�ë������Ҳ���ֳ������ë���ʲ�̫����Ŀ����쳣�����

1.��ë�����µ���Ե;�����

�����˾�����ľ�������������±���ʾ��

���ϱ��ɼ��������˵ľ�����ƽ��ֵԼΪ11.50%���Ա�ë����50.74%��ƽ��ֵ���˾��������Թ��ͣ�Ҳ���ë�����γ�һ�����������ë���ʱ�����߿Ƽ���ҵ���������ʱ��ֿ��������Զ��

���Ǵ�ë���ʵ����������Խ�����ڼ���õ����⣬�����������˵�������˵��ڼ�����ʺܸߣ���ʵ���Ϸ����������ʲ���Ӫ�����ĵ��������Ʒ��Ҫ�������������ģʽ�����������ʲ�ģʽȴ���ֳ����ڼ���õĽ������˱�����ʵ�ʿ��ܲ��������

2.δΪԱ���������籣

���й�����¶�����������ڣ���˾����δ��Ա�������ܶ�Ϊ�ɷѻ�����������ᱣ�յ����Ρ������㣬�������ڹ�˾��ᱣ�շ���Ա�������ܶ��������ʵ�ʽ��ɽ��IJ�����ֱ�Ϊ417.25��Ԫ��560.47��Ԫ��278.18��Ԫ��491.41��Ԫ������һ�ںϼƲ�����ռ����һ�ںϼƿ۳��Ǿ���������������ĸ��˾�ɶ�������ı���Ϊ4.51%���Թ�˾��Ӫҵ����Ӱ���С����Ȼ��˾����2021��8�¿�ʼ��������ᱣ�շ��ã���ʵ�ʿ������ѳ��߳�ŵ���е���˶����ܲ�����һ�з��ÿ�֧��������ʧ����

��������¶��Ϣ�������ٿ��Է����������⣺һ�Ƿ�����û��ΪԱ���������籣��ֱ��2021��8�²ſ�ʼΪԱ���������籣���ۼ�Ƿ������1,747.24��Ԫ�����Ƿ�����û��¶���ۼ�Ƿ�ɵ��籣�Ƿ�ƻ����ɣ���Ϊ���Ǻ����ƶ������˲�û�д��㲹����Ƿ���籣�����Dz�����ƽ���Դ������Һ����������ʵ���˶��׳е���

���ڷ�������ƽ�Ĵ���̬�ȣ����ǻ��������Ʋ�������˿��ܴ��ڵ��������⣬����ʵ��ӯ�����ǣ�������������˽��������ε�һ������ڹ��Ͷ������ǰ����Ϊ���������ڶ�Ա���������εĻ��������Թ��Ͷ���߿���Ҳͬ��������Σ����Է����˵ĸ�ë���ʱ������ܾ���α���⡣

3.���ڴ��������������ʲ����ӹ�˾

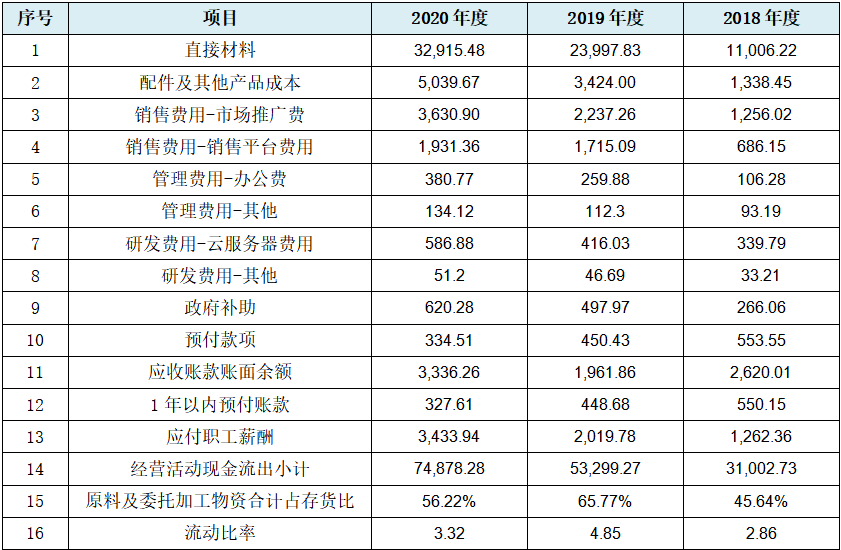

��������¶��9��ȫ���ӹ�˾2020��ȵľ�������������±���ʾ��

��λ����Ԫ

���ϱ��ɼ��������˾ż��ӹ�˾�У�����ɽӰʯ��һ·�߷����Ҵ��ڼ������Ժ��Բ��Ƶ�ӯ���������Ҿ����ڲ�ͬ�Ŀ���״̬���������ż��ӹ�˾2020����ۼƿ����1,600��Ԫ�����������ԼΪ77.78%�����и��ʲ�����˳�Ƶ��ӡ����Ӱʯ���¹�Ӱʯ���ձ�Ӱʯ������Ӱʯ��5�ң�ռ�ȳ���50%��

������2020��Ȳ����ľ�����Ϊ12,041.92��Ԫ���Աȸ��ӹ�˾�ϼ�1,593.34��Ԫ�Ŀ�����һ���γ�ǿ�ҷ�����ӹ�˾�Ŀ����������籣�ѵ�Ƿ��1,747.24��Ԫ���γ�һ������ӡ֤��ϵ������ӹ�˾�Ŀ����һ���̶���Ҳ�ܷ�ӳ��������ĸ��˾��ӯ��������ë���ʵIJ�������

����֪����ҵ�ĸ�ë���ʱ������ֵ�����ҵ�����ľ������ƣ����а���������Ʒ�ơ�Ӫ�������ȶ�����ҵ���ľ�������������¼����˸ߵ�ë���ʣ����似����Ʒ�ơ�Ӫ���������������й�������ȴ�������ԡ�

�ġ��������ݿɿ���Ҳ���ܴ���

�й�˵������Ϊ����������ļ���ʽ����Ҫ�ļ������в������ݵĿɿ��ԣ�ֱ�Ӿ���DZ��Ͷ��������Ϣ���Գƶ����ٵķ������⡣Ȼ�������˲��ֲ������ݻ�ָ����쳣����ʾ�������˲������ݵĿɿ��Կ��ܲ��ߡ�

1.�����������Ҳ���ֹ����Ա仯���

�����ķ����˴���Ӫҵ����������ݹ����Ա仯�����⣬�����˻����������������ݳ��ֹ����Ա仯��������������±���ʾ��

��λ����Ԫ

���ϱ��ɼ����������漰�������ݹ��ɱ仯����16������漰�������Ϊ9��ʲ���ծ��4�����Ϊ3���ʲ��ࡢ1�ծ�ࣩ���ֽ���������1�������2�������ͳ�ƽ�����Dz��ѷ��֣����������ݹ����Ա仯�漰������࣬����˵������������������������ܲ��ߡ�

����ϱ����ݵĹ����Ա��ֲ���ֱ�ۣ����ǿ�������ȡ���������������ϱ������ʵ��������б仯���ɹ����������������±���ʾ��

���ϱ��ɼ��������˲������ݱ仯�Ĺ�����Ҳ��Ҫ�����࣬��һ��Ϊ�������ɣ��ϱ��еĵ�1-7�б���Ϊ��Ȼ���������ɣ���8-11��Ϊ������2�ȶ�������ڶ���Ϊ�ݼ����ɣ���12-13��Ϊ��Ȼ���ݼ����ɡ�������Ϊ�������ֽ�����ֹ��ɣ���14-16�б���Ϊ������Ȼ��������ֹ��ɣ���Ȼ������������������ֲ���ǰ������������ԣ����Ծ��нϸߵķ����Ͳο���ֵ��

�������������Dz��ѿ����������˲��������У���������Ӫҵ�������룩���ٴ���16��Ĺ����Ա仯�����������Щ���Ի����Թ����Ա仯��������������������ֱ�ӵó������˲�����ٽ��ۣ��������˵Ļ�����ݼ�����ָ�걻��Ϊ��Ԥ�������Ȳ��ݵĿ����Խϸߡ�

2.���ֲ�Ʒ�ɱ������쳣

��������¶��רҵ������Ӱ���豸���ֳɱ������±���ʾ��

��λ����Ԫ

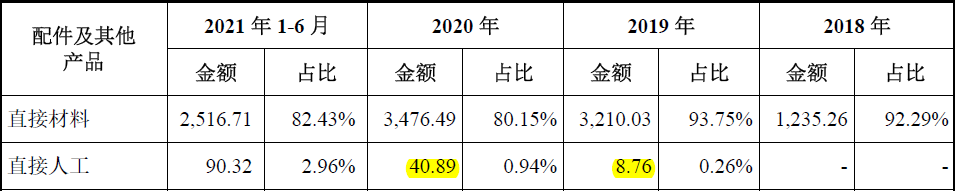

��������¶�������������Ʒ���ֳɱ������±���ʾ��

��λ����Ԫ

����ͨ���Ƚ����������ɱ����еı����ɫ��ֱ���˹����ͻᷢ�֣������Ʒ����2019���-2020���ֱ���˹���Ȼ�ֺ����

�����˵���Ҫ��Ʒ����ǰ�����������Ѽ�����Ӱ���豸��רҵ������Ӱ���豸�������������Ʒ�����࣬�ɱ���ӦҲ�������࣬������ֱ���˹��ɱ������ͬ���漰���������Ʒ�ijɱ������Ӳ�Ʒ�ߵĽǶȿ��ǣ������˿��ܴ��ڳɱ�����IJ�Ʒ��ռ�ȸߴ�����֮����

�����в��������������ֱ���˹��ɱ���ͬ������Ϊ�й��鱾����©�����Ƿ����˲���ƽ������ֱ̯���˹��ɱ�������ΪIPO�в���������Ҫ���й��飬�����ϲ�Ӧ������˵ͼ�ʧ������Ƿ����˲���ƽ������ֱ̯���˹��ɱ�����ֱ���˹��ɱ���Ϊֱ�ӳɱ��������˲��ò��þ�̯�ĺ��㷽ʽ������˵�������˵ijɱ���������д��Ľ�֮��������������Ϊһ�����й�˾����˳ɱ�����ˮƽҲ�ƺ����á���

3.�߶���ֿ۽���˰�����ë���ʲ���

������2018��-2021���ϰ����ۼ�ʵ�־�����3.18��Ԫ����ÿ������������ľ�������������¶�����������ʲ��еĴ��ֿ۽���˰����±���ʾ��

��λ����Ԫ

���ϱ��ɼ���������ÿ��ĩ�����ڴ��ֿ۽���˰�������Ӫҵ��������������ӡ������˶Դ˽���Ϊ��Ҫϵ�������ֿ���ֵ˰���£����Dz�ѯ�����˵ı����д����ĩ���ֱ�Ϊ��4,975.12��Ԫ��11,280.93��Ԫ��13,575.71��Ԫ��16,485.46��Ԫ����ȷ����˱��������ۼ�22.96��Ԫ�����6.56��Ԫ�����۶��˱�����ģ����ĩ�߶�Ĵ��ֿ۽���˰��Ӱ�첢�����ӷ����������IJ�Ʒ������������ԼΪһ����һ��룬��������˴��ģ������˵��Ҳ���ì�ܡ�

ͨ����ֵ˰ԭ���ƶϣ��ڷ�����ƽ��ë���ʸߴ�50.74%������£������˼���������ĩ���������Ĵ��ֿ۽���˰���Ϊ���ֿ۽���˰������ֵ˰�Ľ���˰������˲�Ʒ������ֵ�ʸߴ�������ϣ��ɹ������Ľ���˰ԭ���ϲ���������ֵ˰�����������������ڷ����˼���ë�����£�Ӧ�ò���������Ӧ����ֵ˰��������ĩ���ڸ߶�Ĵ��ֿ۽���˰������˴��ֿ۽���˰�����ݵ���ʵ�ԣ����ܴ��ڽϴ����ʡ�

���뷢���˴���쳣���ֿ۽���˰�����Ӧ���ǣ���������¶�ĵ�������˰�ʲ������������2018��ĩ�����˴��ڸߴ�2,266.06��Ԫ�Ĵ��ֿۿ���

�����������˵�������˵IJ�����������ɿ��Բ��ߣ����й����еIJ������ݶ���Ͷ���߶���������Ҫ���䲻��ΪDZ��Ͷ�����ṩ����Ҫ�ľ������ݣ�����Ͷ�������������˹�˾��ֵ��ʶ����ա�Ԥ��δ�����Ƶ���Ҫ�������ݡ���������˵������������ߣ�����ܶ�DZ��Ͷ�����γɲ��Ѻõľ���������

�塢���ܴ������߹�ֵ�������б�������

�����˱��οƴ������У�ѡ��ı�Ϊ�ڣ�һ���������Ԥ����ֵ�����������10��Ԫ��������꾻�����Ϊ�����ۼƾ������������5,000��Ԫ������Ԥ����ֵ�����������10��Ԫ�����һ�꾻����Ϊ����Ӫҵ���벻���������1��Ԫ����

�ӷ�����ѡ������б��У����Dz��ѿ�������һ��ؼ���ָ��ΪԤ����ֵ������10��Ԫ�����������ڵ�һ���й�������¶��2017�����ĩ������Ȩ��ϼ�����Ϊ623.32��Ԫ����˵͵ľ��ʲ�ֵ��Ԥ�ƺ�������Ԥ����ֵ������10��Ԫ�Ŀƴ������еĹؼ����������˽���İ취���������࣬һ����ͨ������ҵ������ӯ��ķ�ʽ��߾��ʲ�����һ�����������߹�ֵ���ⲿ���ʡ�

��������¶�ı��������ⲿ���ʵ������о���������±���ʾ��

��λ����Ԫ

���ϱ��ɼ���2018��9�·����˶�������������Ҫ����Ͷ���ߵ����ʼ۸�ΪÿһԪע���ʱ�����1.15Ԫ��һ���º�����11.13Ԫ�������������2019��4��12.34Ԫ���ٰ�����2019��10��ﵽ20.58Ԫ������ʱ���ڷ�����ÿһԪע���ʱ��ļ۸������1.15Ԫ����������20.58Ԫ�������˵Ĺ�ֵ����Ҳ�����Ƿ���17����

��������2018��ȡ�2019���ʵ�ֵĿ��ܴ��ɵ�Ӫҵ����ֱ�Ϊ2.58��Ԫ��5.89��Ԫ����Ӧ������ֱ�Ϊ1,828.70��Ԫ��5,628.05��Ԫ����������Ҳ������ߡ�������2018-2019����겢δ������һ������ڣ�������ÿ���ڵ����ι�ֵ��������ͺܴ�˵�������˹�ֵ���ݿ��ܲ�����֡���������˹�ֵ������Ԥ����ֵ������10��Ԫ������Ҫ��Ҳ���ܴ����Ͻ��Բ��������⡣

����������

��ȻӰʯ������Ϊ������֪���Ļ���������̣���������ҵ������չ��Ҫ�������ھ��������������ʱ���ѹ���£�������ѡ�����A�����У�����Ҳ���ܷ�ӳ�������ͿƼ���ҵ���ʱ�֮���ձ����ì�ܵ����⡣

�����˱������п����������ʱ���Ҫ�����н�������Է����˱����й����б��ֳ���Ӫҵ������������ݴ��ڹ����Ա仯��Ӫҵ����δ�ܹ��������¼�Ӱ�졢���ֱ����Ʒ��������ҵ���������뻯���Ծ����̹��������������ܳ��ա��˾����ֵ���ܹ��ߵ����⣬������Ӫҵ������ʵ�Դ��ɡ����ڸ�ë�����µ���Ե;����ʡ�δΪԱ���������籣�����ڴ��������������ʲ��ӹ�˾�����⣬���Ƿ����˸�ӯ���������ɵı��֡�

���ڶ�����������г��ֹ����Ա仯��������ֲ�Ʒ�ɱ������쳣���߶���ֿ۽���˰�����ë���ʲ��������⣬����ܱ���������¶�IJ������ݵĿɿ���Ҳ����ͬ�����ߡ�

������Ȩ�ɲ����ȶ����»���߽��ֿ����Դ��ڣ��Լ����ܴ������߹�ֵ���������б��ļ����������⣬��ֱ�ӿ��ܱ�����ʼ���ŶӺ��ʱ�֮��ij����㲻һ��֮��������й����г��ֳ���һЩ©����������Ҳ�ͱȽϺ����⣬ͬʱ����Ҳ��������Ϊ�η������ύ֤���ע��֮�������֮����û�н�չ����

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP