(原标题:东昂科技北交所IPO:掏空式分红屡发,行业地位涉嫌误导性陈述)

2024年1月8日,厦门东昂科技股份有限公司(以下简称公司/发行人)的上市申请材料成功获得受理,正式向北交所发起冲击,眼下正处于二轮问询阶段。考虑到发行人上市申请时间正处于315新政以及新国九条实施前后,不少企业因新政策的实施不得已放慢上市审核脚步,而发行人在短短半年时间内就已经经受了二轮洗礼。仅从表面上看,发行人审核进度已经快于北交所的目前排队的大部分企业。不过,发行人好像并没能再接再厉,自二轮问询回复以后已经连续多日没有更新审核状态,这不禁让人担忧其很可能重演上次申报创业板的覆辙。

据公开信息显示,发行人曾于2022年9月申请在深交所创业板上市,在经过近半年的考验后,于2023年2月突然被深交所宣布终止审核,无奈铩羽而归。事后来看,发行人之所以折戟创业板,最主要的原因便是业绩大幅下滑。

遗憾的是,发行人似乎并没有吸取创业板失败的教训,尽管其从受理到二轮问询仅仅只过了半年的时间,业绩表现却已经呈现出较为明显的下降趋势。据招股书显示,2020年度至2022年度,发行人营业收入分别为17,785.56万元、26,295.05万元、23,070.63万元,净利润分别为4,550.65万元、6,062.17万元、4,623.48万元,其中2022年度营业收入、净利润分别较2021年下降-12.26%、-23.73%。而根据发行人最新年报,2023年营业收入和净利润分别为22,117.43万元、4,568.49万元,较2022年分别继续下降4.13%、2.52%,下滑趋势仍然没有改善迹象。

俗话说,人不能被同一个石头绊倒两次,而发行人两次上市申报时在最为关键的持续盈利方面都出现了问题,这肯定不是偶然,答案或许就藏在发行人自身的经营模式以及经营风格中。据招股书显示,公司所处行业为传统色彩浓厚的照明灯具制造行业,主要采取ODM经营模式,且对境外客户的依存度长期在90%以上。此次申报北交所前,发行人先后实施了三次大规模的股权激励,并累计发放股票股利和现金股利金额分别为4,000.00万元和9,307.00万元。正常来说,发行人作为一个本身增长天花板肉眼可见且高度依赖境外客户的传统代工厂,面对如此大的业绩下滑压力,理应积极寻找新的业绩增长点,然而发行人非但不积极拓宽业绩增长空间,反而将心思花费在如何瓜分经营成果,其经营心态似乎早已从筚路蓝缕的创业心态转变为迫不及待的坐享其成。

实际上,发行人的急功近利不仅表现在经营模式和提前掏空公司上,在申报材料的质量以及对自身情况的介绍上也多有体现。对此,估值之家将揭开申报材料的面纱,为各位读者抽丝剥茧、层层深入地还原一个真实的发行人。

一、经营规模和同行业相比差距明显,市场占有率和实际情况不符,行业地位涉嫌误导性陈述

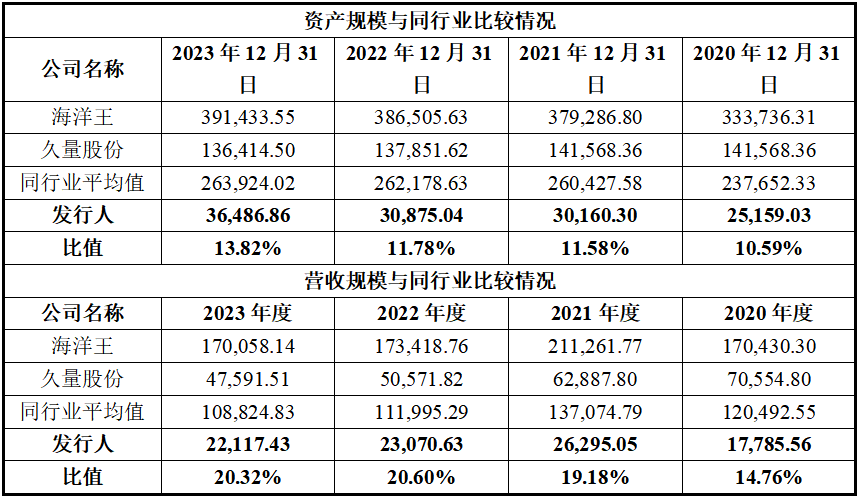

据发行人自述,公司主要从事专业移动照明工具的研发、生产和销售,产品包括折叠灯、泛光灯、口袋灯、笔灯、长灯、头灯等多个系列,形成了较为全面的产品布局。公司深耕专业移动照明工具行业,高度重视技术研发与产品创新。经过十余年的创新积累,产销量整体稳步上升,成为专业移动照明工具行业的领先企业之一。不过,仔细对发行人的行业地位进行考察后不难发现,发行人对自身的行业地位有夸大陈述之嫌。

如上表,数据不会撒谎,发行人尽管声称自己是行业内的领先企业,但发行人的资产规模、营收规模和可比公司都相去甚远。资产规模方面。2020年12月31日至2023年12月31日,发行人的总资产仅分别为可比公司平均值的10.59%、11.58%、11.78%、13.82%。营收规模方面,发行人2020年度至2023年度的营业收入仅分别同行业平均值的14.76%、19.18%、20.60%、20.32%,差距同样不小。很明显,发行人当下的实际实力和同行业公司差距不小。

值得注意的是,发行人此次申报仅选择了2家同行业公司,与一般企业申报至少选择3-5家同行业公司同样存在差距,如果发行人不是刻意隐瞒自身实力不济的尴尬现实,那只能是发行所在的行业市场空间非常狭小,以至于连足够的同行业公司都找不出来。

客观而言,发行人作为拟上市公司,经营实力和上市公司存在差距本身非常正常,不正常的是发行人罔顾事实地对自身的行业地位胡乱吹捧,不仅经营实力和同行业公司差距巨大这一基本事实视而不见,连引用的相关数据也是张冠李戴、漏洞百出。

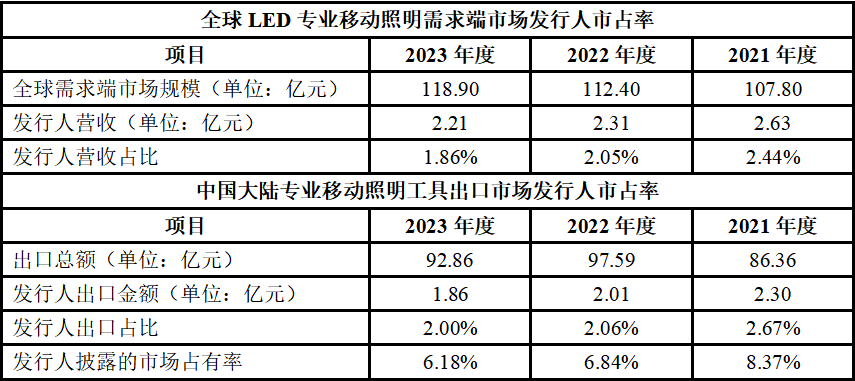

据发行人自述,公司2021年-2023年在LED专业移动照明行业的市占率,分别为8.37%、6.84%和6.18%。鉴于发行人2021年度-2023年度营收分别仅为26,295.05万元、23,070.63万元、22,117.43万元,按照发行人的说法,公司所处行业的对应年度的市场空间分别仅为31.42亿元、33.73亿元、35.79亿元,市场空间相当有限。再考虑到海洋王、久量股份两家同行业公司的营收规模远高于发行人,发行人目前的营收规模几乎已经见顶,无怪乎增长如此乏力。

更为致命的是,上述市场占有率的根本就是发行人为了自我包装而拼凑计算的结果,根本经不起推敲。据招股书显示,发行人目前采用ODM经营模式,客户主要分布在欧洲、北美,2020年度-2022年度中国境外营收占比分别为99.31%、98.88%、94.64%,营收几乎全部来自境外。照常理来说,发行人在计算市场占有率时应该主要基于欧洲、北美的市场空间。然而令人感到奇怪的是,通读完发行人招股书,找不到任何有关欧洲、北美市场空间的数据,反而中国LED照明市场空间的数据被频频提及。对此,估值之家不禁想替投资者问一句,作为一家营收几乎完全依赖境外的企业,用国内的市场数据来计算市占率是不是有些张冠李戴?

鉴于发行人并没有披露市场占有率的计算依据,估值之家利用公开的全球LED专业移动照明需求端市场数据以及中国海关公布的大陆专业移动照明工具出口市场对发行人的市场占有率进行了重新测算(如上表)。全球市场方面,发行人2021年度-2023年度的营收占比大约分别为2.44%、2.05%、1.86%。中国大陆出口市场方面,发行人2021年度-2023年度出口占比分别为2.67%、2.06%、2.00%。两种口径计算出的市占率非常接近的同时,无一例外都和发行人自身披露的市场占有率有着非常大的差距。很明显,发行人公布的市场占有率并不能让人信服,市场地位存在误导性陈述的嫌疑。

作为一家身处市场空间狭小且营收高度依赖境外的企业,发行人尽管坚称自身在行业内处于领先地位,但此种说法更多是自吹自擂,不仅和与同行业公司想去甚远的经营实力相矛盾,连最能支撑其说法的市场占有率也是漏洞百出,根本经不起推敲。凡此种种,无不都说明发行人对自身的市场地位显得有些不切实际的盲目自信,甚至存在着误导性陈述的嫌疑。

二、业绩表现起伏不定,盈利能力持续下滑,客户集中度居高不下,高代工模式下实际竞争力严重不足

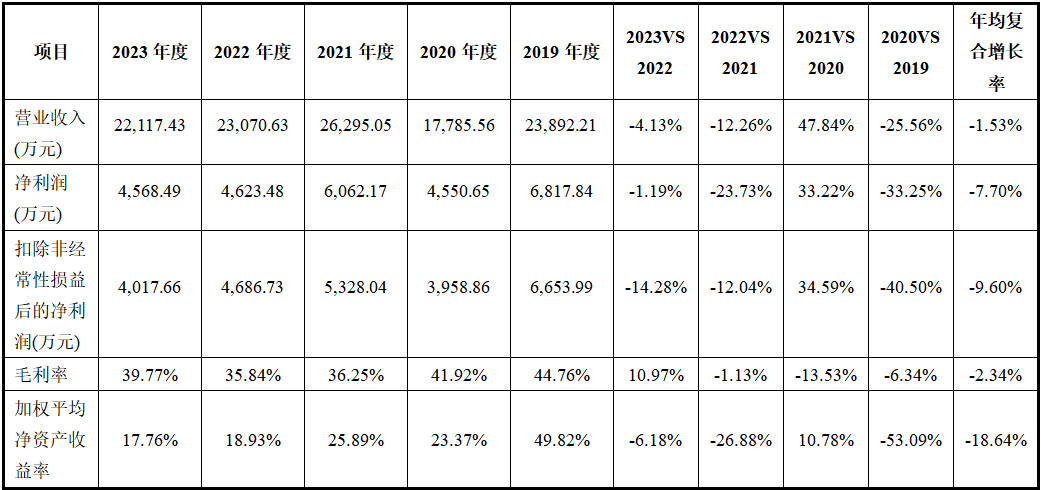

前文述及,发行人曾于2022年9月申报过创业板,如果将创业板申报期的业绩表现和此次申报北交所的业绩表现连在一起考察不难发现,发行人的盈利能力存在非常明显的下滑状态,且业绩高点大部分处在申报北交所之前。2019年度-2023年度,在反映企业盈利能力的四大指标中,除2021年度的业绩指标较2020年度有着较为明显的增长外,其他各项指标几乎清一色地处于下滑状态,其中营业收入年均下降1.53%,净利润年均下降9.60%,毛利率年均下降2.34%,加权平均净资产收益率则近乎腰斩,平均下降18.64%。毋庸讳言,发行人盈利能力的下滑绝不是偶然现象。如果我们将考察视野转向至产品单价,结果可能会更为直观。

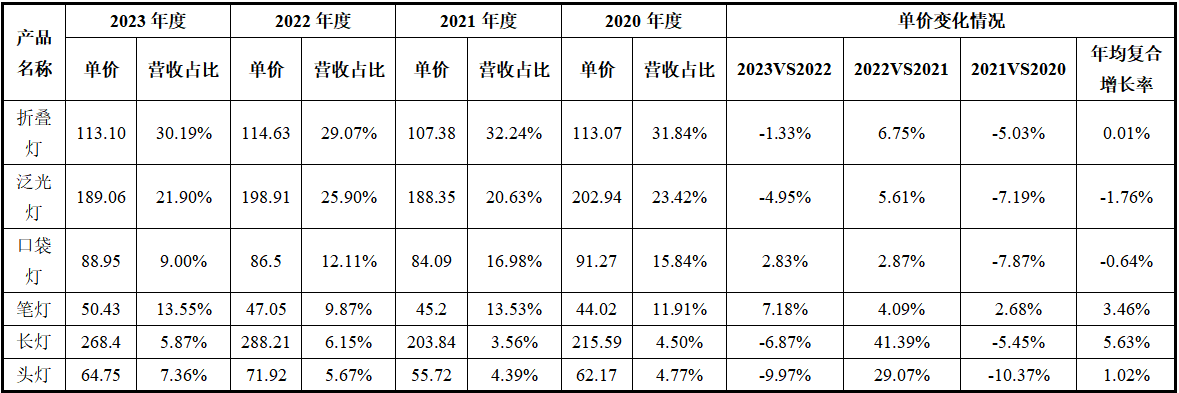

如上表,发行人共披露了6款产品的单价,其中营收占比最高的三款产品的单价呈现出非常明显的下降态势。折叠灯作为发行人的主打产品,其2020年度-2023年的产品单价基本没有发生任何变化,2023年的产品单价甚至较2022年度下降1.33%。泛光灯作为公司另一大营收来源,2020年度-2023年的产品单价竟然平均下降1.76%,下降态势相当明显。口袋灯的情况也不容乐观,2020年度-2023年度单价平均下降0.64%。显而易见,发行人主打产品的市场竞争力存在着不小的问题,其盈利能力下降的更深层次原因恐怕是议价能力出现了大幅下降,至于答案则藏在发行人自身的经营模式中。

据发行人自述,公司主要采取ODM的经营模式,即公司根据客户的需求,负责研发、设计并制造出符合需求的商品,最后再贴上客户的品牌产品面向市场销售。在该种模式下,由于厂商仅是根据品牌商客户的需求制造产品,不仅生产缺乏相应自主权,销售更是严重依赖品牌商客户的品牌知名度,因而ODM厂商所能享有的利润空间非常之低。不幸的是,发行人的营收几乎全部来源于ODM模式,2021年度-2023年1-9月,发行人通过ODM模式实现的营业收入占主营业务收入的比例分别为100%、99.03%、95.75%,97.03%,长期稳定在95%以上。鉴于发行人对ODM模式依赖程度如此之高,不客气地说,发行人已经将生产和销售的自主权完全交付给他人,其真实的议价能力可想而知。

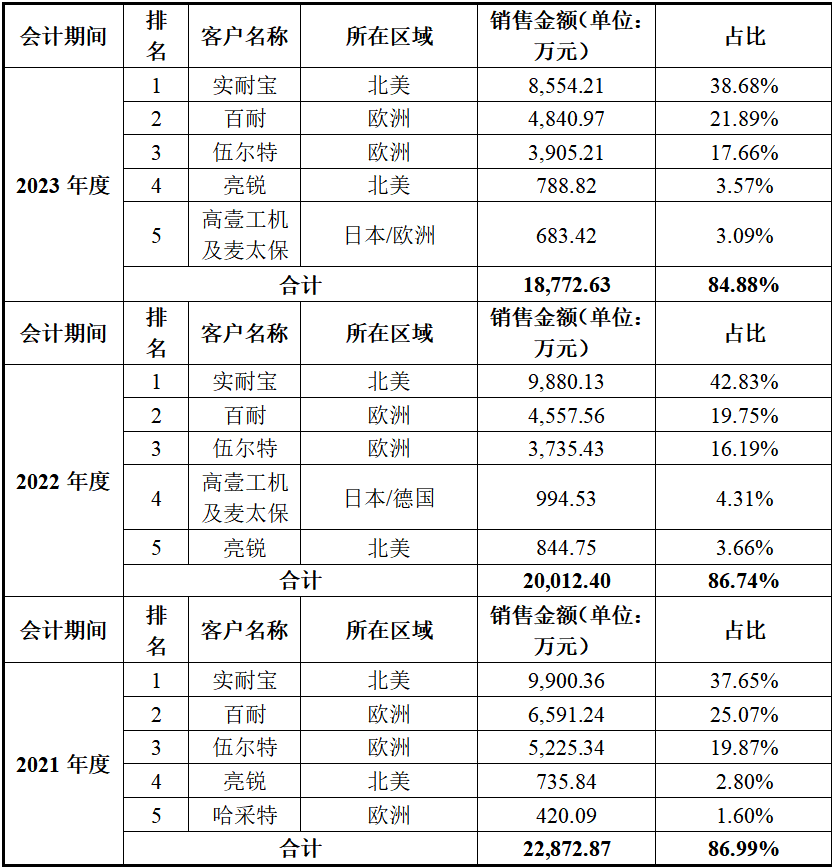

情况还不仅于此,发行人在营收几乎全部来自ODM模式的情况下,发行人并没能适时地拓展到足够的客户,对个别客户的依赖程度非常之高。如上表,2021年度-2023年度,发行人前五大客户销售金额合计占比分别为86.99%、86.74%、84.88%,其中对实耐宝、百耐、伍尔特三家客户的营收占比分别为82.59%、78.77%、78.22%,客户集中度相当之高,且几乎全部分布在贸易风险较高的北美、欧洲地区。对个别客户的高度依赖以及主要客户集中分布在贸易高风险区域不仅大幅降低了发行人的议价能力,还严重地影响到了发行人业绩的稳定性。

发行人作为一家经营模式高度固化的ODM厂商,在长期依赖高代工模式的发展过程中,并没有适时地将业务范围向附加值更高的下游延伸,反而将自己的命运和个别客户高度绑定,让自己的盈利空间处在经营模式以及客户结构的双重挤压之下,并最终使得自身和客户的博弈中完全丧失了企业赖以生存的议价能力。雪上加霜的是,发行人的主要客户几乎全部都分布在贸易风险相对较高的欧美地区,这无疑给发行人本就脆弱的盈利能力又增添了相当多的不稳定因素。可以预见的是,如果发行人不能改变对当下经营模式和个别客户的依赖,发行人的盈利能力必将得到进一步下滑。

三、申报前事涉巨额股权低价转让,掏空式分红屡发,疑深埋多个投资风险大雷

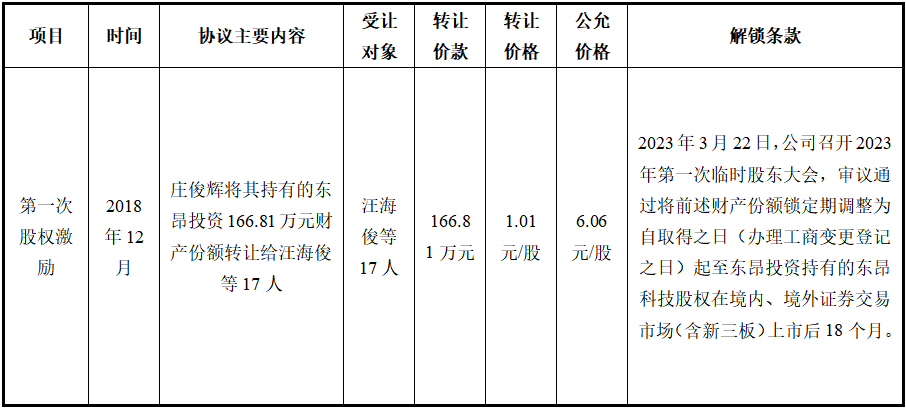

据申请文件显示,发行人曾于2018年12月至2020年12月之间先后实施了3次大规模的股权激励。此外,发行人实控人庄俊辉、朱育兵分别在2018年11月向外部股份赵海云以非常低的价格共计转让发行人股份500万股。在梳理完上述股权转让背景及相关条款后可以发现,上述股权转让充满着离奇之处,具体情况如下:

如上表,在发行人先后实施的三次股权激励中,其中第一次、第二次股权激励价格分别仅为1.01元/股、0.46元/股,但对应期间的每股公允价格却分别高达6.06元/股、3.54元/股。股权激励价格分别仅为公允价值的15.30%,12.99%,严重低于市场公允价值,妥妥地属于低价贱卖股权。值得注意的是,这两次股权激励的限售条件的解锁条款都是直接和上市与否挂钩(即在上市后的18个月),其目的显而易见,即将低价转让股权产生的成本转嫁给二级市场投资者。

至于第三次股权激励,其折价幅度虽不似前两次那么离谱,但发行人却对解锁条款随意施加修改。据申请文件显示,发行人对该次股权激励设置的最初限售条件为:第一个归属期以2020年收入为基数,公司2021年营业收入增长率不低于35%则可以解锁20%;第二个归属期以2020年收入为基数,公司2022年营业收入增长率不低于70%则可以解锁30%;第三个归属期以2020年收入为基数,公司2023年营业收入增长率不低于105%则可以解锁50%。然而在申报北交所前,发行人却将上述解锁条款改为:第二个归属期为2023年,公司2023年营业收入达到人民币2.6亿元,则可以解锁40%;第三个归属期为2024年,公司2024年营业收入达到人民币3亿元,则可以解锁40%。新的解锁条款的门槛较最初降低不少,目的无非是想上市成功后尽快达成解锁条件,并最终如愿瓜分上市成果。

情况还不仅于此,发行人实控人转让给外部顾问赵海云的股份更为离谱。据申请文件显示,赵海云并非发行人自有员工,在转让股份前的身份仅系发行人的外部顾问,然而发行人却对这个外人一掷千金,以505万元的价格将价值3030万元的股份大方转让。发行人对此解释称,“由于赵海云在战略布局、财务管理、公司治理方面具备丰富经验,并持续参与发行人重要经营管理决策及发行人IPO前期筹备工作”。然而从赵海云的履历来看,其本人不仅没有任何上市公司工作经验,甚至有相当长的时间内是属于无业状态,具体情况如下:

从赵海云过往的工作经历来看,完全看不出发行人所说的战略布局、财务管理、公司治理方面的丰富经验是从何而来。至于发行人所说的IPO前期筹备工作更是无从谈起,且不说并无迹象表明赵本人有操盘IPO的能力和经验,即便是从时点上看,也不符合逻辑。因为按照发行人的说法,公司首次IPO申报时点是2022年9月,股权转让时点则发生在2018年12月,发行人差不多相当于提前4年支付3000万元的上市顾问费,此举似乎过于违反常识。

很明显,仅从赵海云的过往经历看,完全看不出任何理由其值得发行人支付如此巨款。考虑到赵本人仅有的两段正式工作经验一个是在体制内,一个是在创投公司,前者深具权力背景,后者和资本接近,如果硬要给该次股权转让寻找合理性,那么发行人和赵海云之间的交易换取的大概率不是发行人对外宣称的顾问服务,而是赵本人背后链接的资本和权力。

值得注意的是,发行人将上述股权转让产生的2,524.52万元股权支付费用一次性确认在了2018年,亦即股权转让当年,这同样不甚合理。因为按照发行人的说法,赵自2011年结识实控人庄俊辉后便持续为发行人的日常经营建言献策,且在辅导上市过程出力不少,理应按照会计准则要求分摊进各个受益的会计期间内。而发行人之所以如此,很可能是考虑到后续会计期间正好处在发行人IPO申报期内,如果将2,524.52万元的股份支付费用按年分摊进申报期内,势必影响申报期内的盈利表现。为了做高申报期内的净利润,只能让该笔大额费用在申报前就消化掉。

除了低价贱卖股权之外,发行人实控人还通过大额分红的方式掏空公司资产。据招股书披露,2021年9月1日,发行人向全体股东按每10股派发现金股利人民币5.45元(含税),合计派发现金股利5,995.00万元(含税),而公司当年度净利润仅为6062.17万元。2023年9月12日,发行人向全体股东每10股派发现金红利2.16元(含税),共计派发现金红利33,12万元,公司2023年1-9月净利润3337.60万元。通过这两次分红,发行人几乎是将当年度的经营成果全部分发完毕。鉴于公司实际控制人庄俊辉合计持有公司68.89%的股份,谁是分红最大受益者,不言自明。

通过上述梳理我们不难看出,发行人尽管上市之路并不顺利,且上市前途仍是一片未卜,但发行人的股东们似乎已经开始急不可耐地提前筹划如何瓜分上市后的胜利果实,其吃相未免有些过于难看。如果发行人侥幸上市成功,投资者获得的大概率不是投资回报,而是不得不帮助发行人分摊通过资本市场转移而来的因股权低价转让和现金分红产生的巨大风险。

四、巨额现金购买理财,产能利用率不足,募投项目合理性不足背后真实上市动机存疑

据招股书披露,发行人此次申报北交所计划募集资金2.6亿元,主要用于高端专业移动照明工具生产基地建设项目、研发中心建设项目以及补充流动资金三大项目。不过,在对发行人的资金使用情况和产能利用情况进行考察后可以发现,发行人的募投项目完全没有合理性。

资金使用情况方面,发行人账面资金异常充裕,且频频购买大额理财产品。据招股书显示,发行人各报告期末账面货币资金余额分别为13,095.08万元、11,729.54万元、7,465.27万元、8,338.76万元,购买的大额存单及定期存款金额分别为4,039.83万元、7,159.07万元、5,521.69万元、11,743.29万元。不仅如此,公司报告期各期末交易性金融资产余额分别为31.32万元、39.29万元、1,006.18万元和1,005.90万元,主要为银行理财产品和远期外汇合约组合。粗略算下,如果发行人不买理财产品,将上述资金全部用于生产经营,每年可以随时动用的现金总额分别至少高达17,166.23万元、18,927.90万元、13,993.13万元、21,087.95万元,自有资金完全可以满足募投项目建设需要。

巨额的银行理财也给发行人带来了不少的收益,2020年至2023年1-9月,公司各期因银行理财产品收益、交易性金融资产持有期间取得的投资收益及公允价值变动损益、远期外汇合约产生的非经常性损益净额分别为591.80万元、734.13万元、-63.25万元和388.55万元,占当期净利润的比例分别为13%、12.11%、-1.37%、11.64%。除2022年外,发行人每年仅通过购买理财就能贡献10%以上的净利润。财务数据反映的经营情况来看,投资理财已经成为发行人利润来源的重要组成部分,这似乎和发行人多次强调自身专注于制造业的自我定位并不匹配。

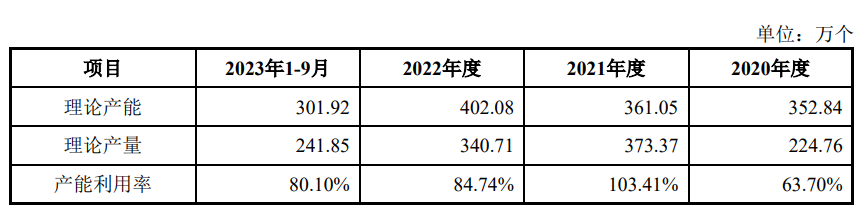

与巨额现金理财形成鲜明对比的是,发行人的产能却长期处于利用不足的状态。报告期各期,发行人的产能利用率分别为63.70%、103.41%、84.74%和80.10%,除了2021年度产能利用率在100%以上外,各期产能利用率均未饱和。更为严重的是,这很可能已经是发行人加工处理后的结果,真实的产能利用率可能会更低。

根据厦门市政府官网信息显示,在“高端专业移动照明工具生产基地建设项目”获批之前,东昂科技另一项目“LED灯具、电动工具及配套生产改扩建项目”刚结束工期。“LED灯具、电动工具及配套生产改扩建项目”(以下简称“改扩建项目”)环评文件显示,该项目总投资200万元,施工工期为2022年7月至2022年12月,其中改扩建后年产塑料件3440万件、模具250套、LED灯具和电动工具450万件。如若该项目已经成功投产,从理论上说,发行人2022年以后的理论产能应该在450万件以上。然而招股书显示,2022年度至2023年1-9月,公司主要产品理论年产能却是402.08万件以及301.92万件,和环评规划时的设计产能有着不小的差距。考虑到发行人产能利用率长期不足的尴尬现实,发行人极有可能对产能数据进行了优化,并没有将上述改扩建项目新增的产能完全计算在内。

一方面是账面常年近2亿元左右的资金用于购买理财或处于闲置状态,另一方面产能利用率长期处于低迷状态,发行人盲目募资扩产的结果无疑只会让资金更加过剩,产能利用情况更加不足。在这种情况下,发行人仍然一意孤行地选择上市,似乎过于违背正常的企业经营之道。鉴于发行人此前屡屡发生的低价转让股权的事项,其上市之根本目的恐怕不是为了改善经营,很可能是想通过资本市场尽快地圈钱套现。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP