��ԭ���⣺��������������IPO�������ռ��������ԡ��н�������ȱ��飬ҵ����������֮����ʵ�Դ��ɣ�ҵ���������д������������������ǣ�

2023��6��29�գ��������������ɷ�����˾�����¼�Ʒ�����/��˾����������ϳɹ���ñ�������������ʽ��������������һ�����������˵�����֮·��ν��һ�����ۡ����Ǿ���������ѯϴ���ͻȻ������������ίԱ���ݻ����飬��֮��������ίͨ����������ʵ����ί�����ѯ�����������ر���ֹ��2024��6��28���ѻָ���ˣ���

�ڼ䣬���š��¹��������Լ���315������������ؼ�Ч���ʱ��г�����˻�����Ȼ������̱仯������ͨ������ί�����Ѿ�����ȷ����˾�ٷ�֮���ܹ����С��������ѯ����ͳ�ƣ���ֹ2024��6��18�գ�����15�ҹ�����ҵ���ò���ֹIPO���̡����ǵ���������ͨ������ί����5���º���Ȼû�ܳɹ��õ�ע�����ģ��������м�����ʻ��������ᵫ����ֹ��ҵ�����

���Ե��³������������������귢���˵��й��鲻�ѷ��ַ�����ȷʵ������Զ��һ����ҵ��Ͷ�ʷ��ա����磬�������걨���ڵ��ļ�������ռ���������ı��س�����70%���ϣ��Ҽ���ÿһ�궼����ǰ�����ȴ�������������ڵ��ļ���ͻȻ����ҵ�������������ŷdz����Ե�ҵ��ͻ���ۼ������磬��������Ϊһ�ҿͻ�Ⱥ���Ը�УΪ���Ĺ�Ӧ�̣��ڷ������ռ��ͨ�ߵ�ѧУ�ı����Ѿ��ߴ�43.44%������£���Ӫ�չ�ģ������1��Ԫ�����ǻ�����ߵ�2023��Ҳ����1.75��Ԫ�������ռ����ۿɼ������ޡ������˺ͼ�ܻ����ƺ�Ҳע�����һ�㣬��Ȼ���걨����ǰ�ͺ�������ǰ������2023��ȡ�2024��ȵ�ӯ��Ԥ�⣬������ԵĻ�����Ϊ�ƺ���Щ�˵�������������

ʵ���ϣ������˲���Ͷ�ʷ���ϵ���dz�֮�ߣ������������е��н����Ҳ���Ӽ��߰ߡ��ݹ�����Ϣ��ʾ������Ϊ������ӯ��Ԥ����б���Ĵ��ʦ�������Ѿ���֤�����ͣҵ��6���£���Ҫ�Ŷ��Ѿ���ɢ���ӡ���������ȯ�̿�Դ֤������ҵ��¼ͬ����ҵ��ס����ݱ��������ת��˾��ͬ������2023��֤ȯ��˾ִҵ��Ϣ���ۣ���Դ֤ȯ��Ϲ��������ⱻ��31�֣��ڲ�����101��ȯ���п۷�������ࡣ�����DZ���������ҵ����11�֣�ͬ������ҵ��һ�����ڸոչ�ȥ��2024��5�£���Դ֤����ָ���ڹ�˾���������ơ�ȫ����չ�����ϵ�����ơ��Ϲ��������λ�ȶ������⣬��������ܻ������߾�ʾ����ֵ�ù�ע���ǣ���Դ֤ȯ��������������Ϊ����������������������֮��ż���˵ȹ�����ϵ���ɵ����˸������档

Ҳ����˵�������Ƿ��������������Ǹ��������е��н��������ҵ��¼�����ڷdz������⣬�����ߵ������걨���ϱ����ʹ��ڷdz��ߵ����η��ա�������������������������������֮���Գٳٲ���������ע�ᣬ������ǶԷ�����ҵ������ʵ�ԺͿɳ����Բ����˻��ɣ�ͨ������ʱ���ߵķ�ʽ���鷢����ҵ������ʵ�ԺͿɳ����ԡ�

��ô������ҵ������ʵ�ԺͿɳ����Ե�����Σ��Դˣ���ֵ֮�ҽ�Ϊ��λ���߲������ػ�ԭһ����ʵ�ķ����ˡ�

һ����ҵ���г��������ԣ���ҵ���չ���������Ȱ�װ֮�����������ռ�����

�ݷ�������������˾��һ��ȫý�������������ܷ����ṩ�̣��������з���ȫý�����ݹ���ƽ̨���佨��ʵʩΪ����ҵ����ý�塢���ݰ�ȫ�Ȳ�Ʒ���������Ϊҵ�����졣����ȫý�����ݹ���ƽ̨�ǽ�������֯�ĸ�������վ�Լ��Ź��ںš���������Ƶ��ý���˺ţ�����ͳһƽ̨���Ӷ�ʵ��������Դ������ͳһ�ɼ�����Ϣͳһ�༭������ͳһ��Ԫ��������ȫͳһ���ص�ȫ�����������ݵĹ�����

��ز���Ͷ���߿���˶ν��ܺ�Է�������Ӫҵ����Ȼһͷ��ˮ����֪���������Ժ����Ҳ�������⣬��Ϊ�������ڴ�ʹ���˲���IPO��ҵ���õİ�װ�ַ������ѵ��ʻ㣬��ͨ��ʹ�ô���Ư������ӱ���ն�������ģ���Ĵʻ㣬�ڸ�������Ŀ֮�е�ͬʱ�ﵽ������ʤ��Ŀ�ġ���˵������������屳��������ʵ������δ�ػ�������νȫý�����ݹ���ƽ̨���ǽ�����ͷ���ŵȸ���ý��ƽ̨�����ݾۺ���һ�𣬴Ӷ�ʵ�����ݶ�ƽ̨��ͬ�����ȹ��ܡ���ý����������ƽ̨����Ҫ��Ϊý����Դ���ϴ������ع��̣��ṩͼƬ����Ƶ����Ƶ�ȸ�����Դ��ͳһ�洢������ķ����ٰ�һ�㣬�����˲�����һ������ý����Ϣ�İ��˹���ֹ�Ա������ʮ�ֺ�����

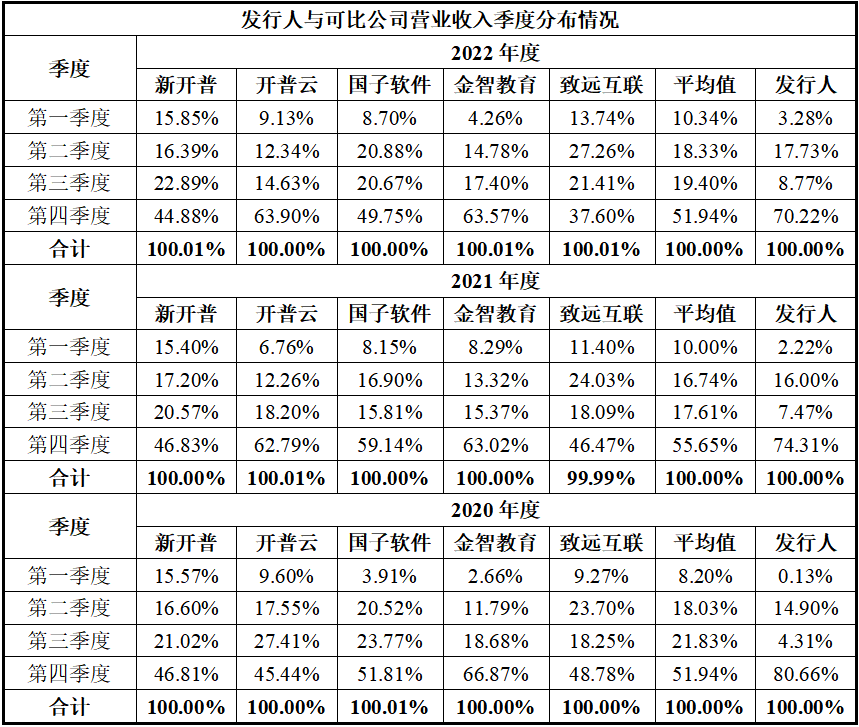

�����ҽ���ʹ���ڶ�������γ������Աȵ��ǣ������˵�Ӫ�չ�ģ�Ե�ʮ�����ޣ�����һ��ֻҪ���Ӷ���Ҫ����֮�С��������ļ���ʾ��2020�����2023��ȣ���������������ֱ�Ϊ10,166.47��Ԫ��13,018.75��Ԫ��14,729.09��Ԫ��17,493.47��Ԫ��ͬ�ڹ�ĸ������Ҳ�ֱ����1,948.38��Ԫ��2,362.09��Ԫ��2,858.69��Ԫ��3,719.61��Ԫ����������ȫ��������ҵ2023���ƽ��Ӫ��Ϊ70,057.94��Ԫ��2023���ƽ��������Ϊ5,113.5��Ԫ������������ҵ2023���ƽ��Ӫ��Ϊ50,675.17��Ԫ��ƽ��������Ϊ5,513.69��Ԫ����2023��ȵ�ҵ�����бȽϣ������˵�Ӫҵ������б�����ƽ��ˮƽ��24.97%����������ֻ�б�����ƽ��ˮƽ��55.90%��Ҳ����˵�������˾��ܱ����������˱������������ż�������ʵ�ʾ�Ӫʵ���ͱ����������й�˾�����Ų�С�IJ�ࡣ

���ܷ�������Ȼ��Ӫ��ģ�൱���ޣ�������Ҫ�ͻ�Ⱥ����г������ʲ����͡������й�����¶�����������ۼƷ���1,300�������ߵ�ԺУ�ͻ�����ֹ2023��6��30��ȫ����ͨ�ߵ�ѧУ����Ҳ��2,820�ҡ����ӿͻ����������������˵Ŀͻ�Ⱥ��ռ��ͨ�ߵ�ѧУ�ı����Ѿ��ߴ�46.10%�����ǵ�ͬ��ҵ��˾���ɱ���ػ�Ϸ�һ�����г��ݶ�ҷ����˱����ľ�Ӫ��ģ��Ͽɱȹ�˾Ҳ����ռ�ţ������˵�ǰ��Ӫ�չ�ģ�ܴ�����Ѿ���������һ��˵�����㷢����������¢��������У�г����ۺϿ��Ƿ����˵�Ӫ�չ�ģ�Լ��г������ʣ���Ӫҵ�������Ҳ���ᳬ��4��Ԫ���뱱�������й�˾��ƽ��ˮƽ��Ȼ�����൱�ľ��룬�����ռ���ֳ����ۿɼ��ľ����ԡ�

�����˶����������ռ�ľ����Բ�����û����֪��Ҳȷʵ��ȡ��Ӧ�Դ�ʩ����Ҫ�ж�����һ�������пͻ�Ⱥ��Ļ����ϣ������ؿ�ҵ��Χ��������ؿ��ͻ�Ⱥ�壬�����µ������г���������ϧ���ǣ�����Ч���ƺ����Ե÷dz�һ�㡣

��ҵ��Χ���棬�����˳���������һҵ��ľ��沢û�иı䡣���շ�������������1300�����ִ�ͻ���ÿ�������ͻ������ڴ���ƽ̨��ά�����������ͻ����ѷ�����Ը������ǿ����ά�����������������������ȶ�����Ԥ���ֽ�����ҵ����ģ�������ϡ���Ȼ��ʵ������ǣ��������걨����Դ������������ʵʩҵ���Ӫ��ռ��ʼ���ȶ���83%���ϡ���ά����ҵ����Ϊ�����˵�ӯ������ϣ�����ڣ�������2020���-2022���Դ�Ը�ҵ���Ӫ�ձ��طֱ�ֻ��5.15%��6.33%��10.01%��������Ҳ����1,474.40��Ԫ���˵ȹ�ģ��Ȼ��ȫ����֧���������й�˾��������������㡣Ȼ���������ڴ�ȴƵ����ʹ�á�����������������ǿ�����������������Ⱥ���ģ��������ʻ㣬�ƺ������Դ����ޣ����ڹ��Ȱ�װ�����ɡ�

�뼼�����������ģ���������������������ǣ��������ڿ����µĿͻ�Ⱥ����һ������ͬ���ٳ�δ���档���ݷ�����һ����ѯ�ظ��������걨��2020���-2023��ȹ�˾������ҵ��ͻ�����ռ�ȷֱ�Ϊ79.38%��80.15%��81.56%��80.56%���Ե�һ�ͻ�Ⱥ��������̶ȳ��ڱ������൱�ߵ�ˮƽ�����ڷ�����һ������������������ͻ���ҽԺ��ͻ���ǰ�߿ͻ�����ռ�ȷֱ�Ϊ17.26%��15.13%��12.03%��14.96%��һ�ȳ����½����ơ����߿ͻ�����ռ�ȷֱ��Ϊ3.36%��4.71%��6.41%��4.48%�������ߵ�2022���Ҳ����944.63��Ԫ���Զ�����������Ŀǰ������������ͻ���ҽԺ��ͻ��Ŀ����ɹ�ͬ����ǿ���⣬����������һ�г���Ӫ��ģʽ��δ�õ��ı䡣

��������Ϊһ�Ҹ߶�������һҵ��͵�һ�ͻ�Ⱥ���IPO��ҵ����Ӫ�չ�ģ���dz���������¾��ƺ��Ѿ����˿����˳ɳ�ƿ�������ܷ����˻��˲�����˼����Ӫҵ��;�Ӫ״���������Ұ�װ����������ݺ�ֱ�۵ؿ��Կ���������ҵ�����չ���¿ͻ�Ⱥ��Ŀ�����ʵ�����Ѿ�˫˫��ꪡ��������¿ͻ�Ⱥ��Ŀ����ϣ������˼�����������������ࡢҽԺ������ͻ���Ӫ��ռ�ȷǵ�û�����ӣ�����һ�ȳ�����˥֮�ƣ���Ӫ״���ƺ��Ѿ�������Ʋ��ӵ����ξ��أ������ռ�ľ��������ۿɼ������ԡ�

�����ļ�������ռ�ȳ�7�ɣ��ؿ��������������ȷ���ɵ����أ����ҵ����������֮����ʵ�Դ���

�ݷ�����һ�ַ����ظ���2020���-2023���ǰ�����Ⱦ�����ֱ�Ϊ-1,819.98��Ԫ��-1,965.67��Ԫ��-1,840.37��Ԫ��-1,645.85��Ԫ����һɫ���ڿ���״̬��Ȼ�������ȫ��ӯ����������������˸�ҵ�������������ȥ��ת����2020���-2023���ȫ�꾻����ֱ�Ϊ1,948.38��Ԫ��2,362.09��Ԫ��2,858.69��Ԫ��3,719.61��Ԫ��ǰ�����Ⱥ�ȫ��ҵ�����ֲ�����֮��Ҳ�Ǻ����������еı����Ĺؼ����ڱ��ǵ��ļ��ȡ�

���ϱ��������˸����Ⱦ�����ֲ����ֳ��dz����ԵIJ�����״̬��2020���-2022��ȵ��ļ��Ⱦ�����ռȫ�꾻��������ﵽ����˼���193.41%��183.22%��164.38%��130.12%�������˶Դ˽��ͳƣ�����˾�ͻ�Ⱥ�������������������ҵ����������ҵ�ڴ�����֯��������Ҫ�ͻ�Ϊ��У������ͻ�ͨ����ȡԤ������Ͳ�Ʒ���вɹ��ƶȡ�����Ʒ�ͷ���Ľ��������ս���һ�㼯�����°������ļ��ȣ�����°��������ǵ��ļ��ȼ���ȷ������ͻؿ�������Ϊ�ձ顱���������ӿɱȹ�˾�Լ��ؿ��ʵ�ʱ�����������ʵ���²�����ˡ�

���ϱ���2020���-2022��ȣ������˵��ļ���Ӫ��ռȫ��Ӫ�ձ��طֱ�Ϊ80.66%��74.31%��70.22%�������ȶ���70%���ϣ�����12��ȷ�ϵ�������ֱ�ռ����Ӫҵ�����64.11%��57.82%��59.66%����ͬ��ҵ�ɱȹ�˾���ļ���Ӫ��ռ��ȫ��Ӫ�յ�ƽ��ֵҲ�ֱ�ֻ��51.94%��55.65%��51.94%����û��һ�ҿɱȹ�˾���ļ���Ӫ��ռ�ȳ���70%������֮�������˽�12�µ�Ӫ��ռ�Ⱦ��Ѿ�������ͬ��ҵ���ļ��ȵ�Ӫ��ռ�ȣ�����ļ��ж���Ȼ�߳�ͬ��ҵ��˾���٣�������˵�ġ��°��������ǵ��ļ��ȼ���ȷ������������Ϊ�ձ顱���������

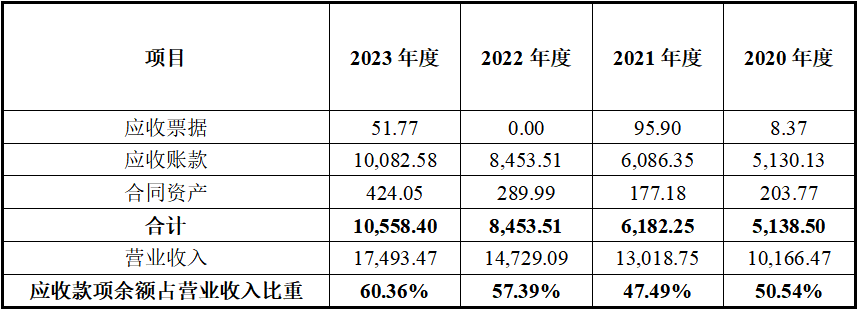

���ڷ�������˵�Ļؿ�����°��������ǵ��ļ��ȣ��������̸�����ϱ���2020���-2023��ȣ�������Ӧ�տ������ռӪҵ������طֱ�Ϊ50.54%��47.49%��57.39%��60.36%��Ӫҵ������������50%���ϵĿ����δ�ܼ�ʱ�ջأ��һؿ�������ֶ����ơ�������緢�������Իؿ�����°����ļ��ȣ���ô�����˸���ĩӦ�տ������Ӧ�÷dz��ͲŶԡ������ԣ�����������������ϵ����������ͲƱ�������һ�γ�����ì�ܡ�

����ì�ܻ������Ǽٶ��ڷ�����Ӫҵ����ȷ�����������³��ֵģ�������ǽ�Ϸ����˵�����ȷ�����߽�һ��������ѷ��֣������˵ĵ��ļ���Ӫҵ����ȷ�ϵ���ʵ�Ժ�ȷ��Ҳ���Ծ���ס���顣

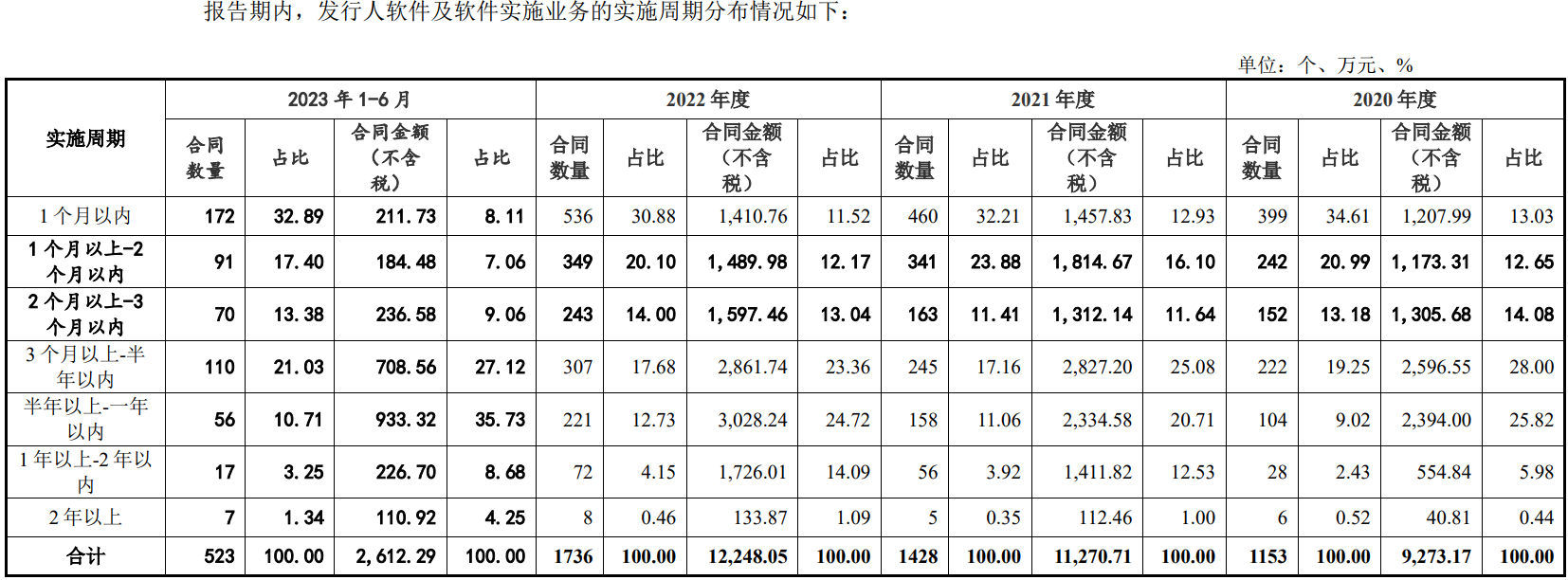

�ݷ�������������˾����������ʵʩ����ҵ��������ijһʱ�����е���Լ����ʱ�㷨ȷ�����룬�༴�������յ���������Ϊ����ȷ��ʱ�㡣Ȼ�����ݷ������ṩ�ĺ�ͬʵʩ����ͳ���������˾2020����2022�����Ŀ�깤���ڷdz�֮�̣�����6���������깤����Ŀ��Ӧ�ĺ�ͬ����ռ�ȷֱ�Ϊ88.03%��84.66%��82.66%��84.70%��ռ�Ⱦ���80%���ϣ���Ӧ������ռ�ȷֱ�Ϊ67.76%��65.76%��60.09%��51.35%�����ǵ�2020���-2022��ȷ����˵��ļ���Ӫ��ռȫ��Ӫ�ձ��طֱ�Ϊ80.66%��74.31%��70.22%������12��ȷ�ϵ�������ռ����Ӫҵ����ı��طֱ�ߴ�64.11%��57.82%��59.66%���������Dz������ں�ͬʵʩ�������֮�̵������ʵ����˸ߵ����뼯�жȡ������������¶�ĺ�ͬʵʩ����������ô����������ֻ�������������ʵ�ֵ��ļ��Ⱥ�12�·���˸ߵ�Ӫ��ռ�ȣ�

��һ�����ֺ�ͬ�ڸ�����°���ǩ�����°���ִ�У��༴�����˼������°��꿪����

��������˾��ִͬ�в������Եļ�������������ͬ�ڵ��ļ����ֻ�12��ǰʵ�����Ѿ��ﵽ��������������δ��ʱ���գ������ϵ����ļ��Ȼ�12�²����ա�

���ڲ�û�з����κμ�����������˼������°��꿪������ô�����˵���Ӫ�ռ����ڵ��ļ��Ȼ�12�µ�ԭ��ֻ���ǵڶ������������ͬ�ڵ��ļ��Ȼ�12��ǰʵ�����Ѿ��ﵽ��������������δ��ʱ���գ������ϵ����ļ��Ȼ�12�²����ա���������������˵��µ�����ȷ�����߸��������ϻ�������ع涨�����ǰ�����������Ҫ�����������ȷ��ʱ�㣬�Ͳ�����ٻ������졣

ʵ���������²Ⲣ�ǿ�Ѩ���磬��Ϊ�����˲����߱����������������Ը�����е�������Ŀ�������������֪�����ڸ�У�ձ������һ�ֽ�����ͻ����Ǯ������������УΪ�˴ﵽ�ϼ��涨��91%�IJ���Ԥ��ִ���ʣ���ײ���Ԥ��֧���Ķ�Ƚ�ƽʱ���У��ܴ�һ���ֵIJ����ʽ�֧����������11������Ѯ��12�²�������ؿ�ǰ֧������������£����������֧�������Ϊ�����Ԥ��ִ���ʣ�Ҳ����Ϊ����������֧�������Ӵ�Ҫ�IJɹ������Ӹ���֧����������ְ���ѵȡ����Է����˺���Ҫ�ͻ������״̬�ǣ����������������Ҫ��������������ҵ�������ͻ���������Ӳɹ�֧������ɵ���ȵ�Ԥ��ִ���ʣ�����˫������ɱ˴�ָ�귽�����൱�Ļ����ԣ���ֱ����������һ�ԣ���ȫһ�ļ��ϡ�

��������Ϊһ��ҵ������Ƶ������ҵ������ļ��Ⱥ���12�»��ߵ�Ӫ��ռ�Ȳ����Ϳɱȹ�˾��ӳ����ҵ������ì�ܣ���������¶�Ļؿ����Ҳ������������Ϊ���ص��ǣ����ڷ�����Ӫ�ո߶ȼ����������״���ͬʵʩ���ڽ϶̵���ʵ����ƥ�䣬�����˺ܿ��ܲ�û��ִ�л����Ĺ涨���൱���������������������ʱ��û�м�ʱȷ�ϡ��������У��ס�ͻ����Ǯ���������˵��ļ���������12�·ݵ�Ӫ�����൱һ������Ϊ����ϸ�У�ġ�ͻ����Ǯ���������Ϊ��������ģ�����ʵ�Դ����൱�����ʡ�

������ǰӯ��Ԥ���������飬�н�������ȱ���֮����ֹԭ�������

������֪��ӯ��Ԥ����IPO����зdz�����ͬ��Ҳ��һ���dz����еĻ��⣬��Ϊӯ��Ԥ������ǻ��ڵ��µ�����Թ�˾δ���Ŀ���ʵ�ֵľ�Ӫҵ�����еĹ��ƺ��Ʋ⣬��δ���ֳ�������˶�IJ�ȷ���ԣ������ݵ���ʵ�Ժ�ȷ�Բ����������ı��棬�;���ר�ź˲����ȷ�ϵ���Ʊ���������ݵĿ����ζȸ��Dz���ͬ�ն������IPO��ҵ��˵���������漰������Ⱥ���ڶ࣬��ӯ��Ԥ����Ҫ������ô��ļ��������ұ���������Ȼ��ȱ�ݣ�һ�㲢����ʹ�á�

Ȼ��������ȴƫ����Ѱ��·��������ǰ���������ȷ�����2023���ӯ��Ԥ�ⱨ�棬����ǰһ������2024���ӯ��Ԥ�ⱨ�档����ż�æ�ŵ���ǰ��Ͷ��������δ���֮������

��Ҳ�ѹ֣���Ϊ�ӵ�ʱ���������������ȷʵ�Ѿ��˲������ࡣ�ݹ�����Ϣ��ʾ�������˵�һ�ν��ܱ���������ί��������2023��11�£���ʱ�й�����¶��2023��1-9�µ����ı��棬������-2152��Ԫ��ͬ���½�19.91%���Ѿ����ֳ��dz����Ե���˥���������˲ҵ���ҵ�����֣������˴˴����鲻�����ϵز�û�л������ί����ͨ�������DZ��ݻ���ˡ�

���˵�һ�������ʧ�ܾ����������ƺ���ø��Ӽ������ͣ�������ӯ��Ԥ���������Σ�����������һ����¶����Ϣ֮�⣬�����˻���¶�˻��ʦ���ߵ�2024��ӯ��Ԥ�ⱨ�档���ݱ��棬������2024��Ԥ��ʵ�־�����3910��Ԫ�����2023����������Ȳ�������Ҫ֪�����������й����ǩ��������2024��1��30�գ�����Ƶ�2023���걨����û����¶����Ȼ�Ѿ���ʼԤ��2024��ҵ�������˾������⣬�����˻����ݸ���ģ�ͺ�����Ԥ�ƹ�˾δ���������ʵ�ֵ�����ֱ�Ϊ1.98��Ԫ��2.44��Ԫ��������ʷ�¸ߡ�

���Ե�����ܷ�������ʵ�ܹǸС����Ƿ�������δ����ɵ�����ǰ�������������еĴ����ƺ��������൱����һ�ξ��롣�ݱ�������վͳ�ƣ���ֹ2024��5��31�գ��������Ŷ���ҵ��95�ң����о������ڷ�����֮�ϵ���75�ҡ�����һ�꾻������λ��Ϊ5172.32��Ԫ������һ�꾻����ƽ����Ϊ6385.94��Ԫ������һ��ľ����������Ϊ4.86��Ԫ�������Ƿ����˵��µ�ҵ�����֣�����δ����ӯ��Ԥ�⣬�ڵ��±������ڶ��Ŷ���ҵ���������dz�����Ŀǰ���г������������ĿǰIPO�����ս��ı����£��ܶ��������걨�ƴ���ʹ�ҵ�����ҵ��ֻ������ѡ����IPO���ɣ�������δ�����й�˾�����徭Ӫ��ģԤ�ƻ�����ߡ��ڱ����������ż�ˮ�Ǵ��ߵ�����£������˵�����֮·��Ȼ��Щ��·������

ѩ�ϼ�˪���ǣ���������ӯ��Ԥ�����ʵ�Ժ�ȷ�Ա��������첻��������Ϊ��ӯ��Ԥ�ⱨ����б�����н�����Ѿ����ٵ��յı�Ե�����й�����¶��������2023��Ⱥ�2024��ȵ�ӯ��Ԥ��ֱ��ʦ�����������˴���[2023]0016552�źʹ���[2024]0011000829�š����ڴ�Ϊ�����˱���3���º���֤��ֶԴ���������������������ͣ����֤ȯ����ҵ��6���¡�����Ϣ������һ�ܣ����иߴ�40��ҵ����з�������Ƹ����������Ա��תͶ������������¯��������Ѿ���ȥ¥�ա��ܴ��¼�Ӱ�죬����Ŀǰ������IPO��ҵ�ܿ��ܱ�Ҫ���մ��Ϸ�ʽ�����������Ҫ����������ƣ��Ҳ��ܲ��ø��˱�����ʽ��

���ǵ���������������������������һֱ��������������������н�����ֹʱ��ʹ����ܴ���ʱ������˽ӽ�����ֹԭ����������ҵ���������������ñ����йء�

�ġ�������Դעˮ���أ����۷����ʾӸ߲���������Ͷ�볬�з���ҵ���������д�����

���������������˵��µ�ҵ�����п�������ϸ�У���ͻ����Ǯ����Ҫ��Ϊ��������ģ�����ʵ�Դ��ںܴ�����⡣ʵ���ϣ����㲻���Ƿ�����ҵ������ʵ�ԺͿɳ����ԣ����Ӿ��������Դ���������˵�ҵ��������Ҳ�д�������

���й�����¶��2020���-2023��ȣ���˾ͨ�������������ܵ����������ϼƽ��ֱ�Ϊ743.69��Ԫ��698.48��Ԫ��764.65��Ԫ��1,152.91��Ԫ��ռ���ھ�����ı����ֱ�Ϊ38.17%��29.57%��26.75%��31.00%������ÿ�궼���������ҵ������ǿ��ⲿ��Ѫ������ӯ��������ⲿ�������̶���Щƫ�ߡ�

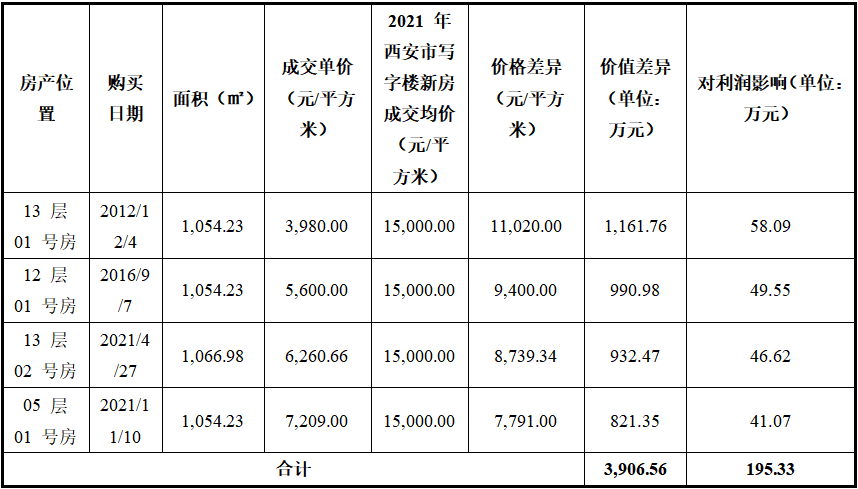

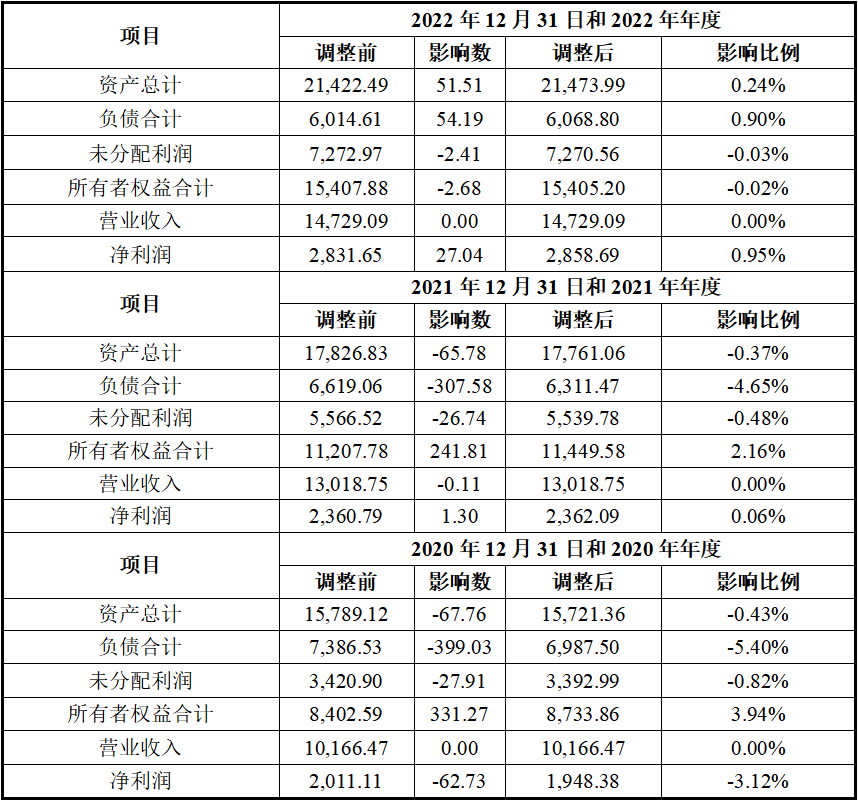

���ͬʱ�������˻�����ͨ��ѹ���ʲ��۸�ķ�ʽ���������й�����¶�������˻��������з�����4����Ҫ�칫����ϵͨ��������ʹ��Ȩ�ķ�ʽȡ�ã��Ҿ�δȡ�÷��ݲ�Ȩ֤�飬�����˶Դ˽��ͳƹ�ҵ�õ��ϵķ��ݲ��ܵ���������֤��ֻ�ܺ�������Ϊһ������ķ�ʽ����һ������֤���ź���������������ϣ�������ֻ̹����һ��δ̹�������

���ϱ����������������4����Ҫ�����ļ۸����ص����г�ƽ���۸�����Է�������¶��2021��������д��¥�·��ɽ����۶Է����˵ķ������½��м�ֵ�����������˵ķ�����ֵ�����ߴ�3,906.56��Ԫ�����ݷ����˶Է��ݽ�����ʹ�õ�20���۾������㣬������ÿ�꽫��Ϊ�������۸������195��Ԫ���ҵ�����

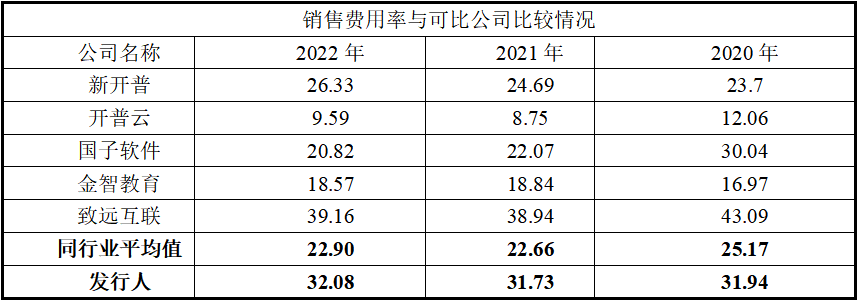

��������Դ����עˮ���ص�ͬʱ�������˶����ۻ��Ͷ������ȴ�൱֮�ߡ�2020����2022��ȣ�������ÿ������۷����ʷֱ�ﵽ����զ���31.94%��31.73%��32.08%����ͬ�ڿɱȹ�˾ƽ��ֵ�ֱ�ֻ��25.17%��22.66%��22.90%�������˶����ۻ��Ͷ������Ҫ����ͬ��ҵ6-10���ٷֵ㡣

һ����ԣ����۷���Ͷ�����ȴ�����ζ���г����ڳ�־���״̬����ҪͶ��������ʽ������пͻ�������ά�֡����һ����ҵ�����۷��ó���ƫ����ҵƽ��ˮƽ����ܿ���˵������ͨ�������ֶλ�ȡ�ͻ�����������ڷ����˵Ŀͻ�Ⱥ����Ҫ����ͨ��УΪ����������˵����������Ҫ��չ�����ҵ���д�����������������˵����۷��������֮���ҷ����˺�У֮��ȷʵ�кܴ��������������˴�����ָ�꣬������֧������ʵ��;�ͺ�ֵ����ζ�ˡ�

��λ��%����Ԫ

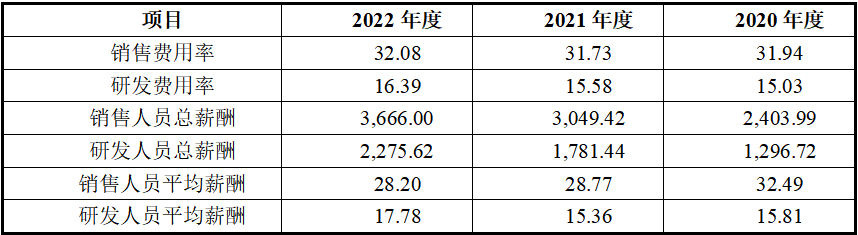

�����ۻ��Ͷ���γ������Աȵ��ǣ����з����Ͷ��ȴ�Ե��������ġ�2020����2022��ȣ������˵��з�������ֻ��15.03%��15.58%��16.39%�����൱��ͬ�����۷��õ�һ�롣���ڸ�Ϊֱ�۵���Աн�귽�棬������������Ա��н����з���Ա��н��Ҳ��ȫ��λ��ѹ��

��Ϊһ�ұ���Լ������ڶ�ǰ�ؿƼ������ĸ��¼�����ҵ������������������Դ���൱һ������ͨ������������ѹ���ʲ��۸�ȷ�������ʽ��ȡ��������ˣ������˶����ۻ��Ͷ���ģҲԶ�������з������ٴӲ������ݷ�ӳ�ľ�Ӫ������������������ϵ���������Զ���ڿƼ����ԣ����ֳ�������ò������һ��ȡ������������۵�ó����˾�����ǿƼ���˾��ҵ������ʵ�������Ե���Щ���㡣

�塢��Ӧ����������ƵƵ��ܣ���Ʋ������Ƶ����������������

��ȫ��ע�����£���IPO��ҵ���걨�ļ��ĵ�һ�����ˣ���֤�걨�ļ���ȫ���ԡ�ȷ�ԡ���ʵ�Ժͼ�ʱ����������������Ρ���ϧ���ǣ����������ⷽ�����ŷ����������Ҫ��Ӧ���¾���������Ƶ����ܡ�

����һ����ѯ���ظ����������빩Ӧ��������г����Ƽ��������ι�˾������ʼʱ��Ϊ2019�ꡣȻ�������ݷ�����2016���걨��������г����2016���Ϊ��˾���Ĵ�Ӧ�̣����ڲɹ����37.9��Ԫ��ռ��Ȳɹ�����Ϊ4.79%��������Խ������Ϣ��������˾�������ػ������Ƽ�����˾������������ҵ�����������˾�뷢���˵ĺ���ʱ���Ϊ2019�ꡣ�����ݷ�����2017���걨��������Խ2017����Ϊ��˾���Ĵ�Ӧ�̣����ڲɹ����96.01��Ԫ����Ȳɹ�ռ��5.54%�������ػ�����2015����Ϊ��˾��һ��Ӧ�̣����ڲɹ����98.93��Ԫ����Ȳɹ�ռ��14.71%���������������2014����Ϊ��һ��Ӧ�̣����ڲɹ����73.24��Ԫ��ռ�ɹ��ܶ����12.09%��

����֮�⣬��������¶�IJɹ����Ҳ��һ�¡�������ѯ�ظ���2020�깫˾�������ػ��ɹ���Ŀʵʩ���ɹ���Ϊ125.13��Ԫ��ռ��6.834%���������й�����ʾ�������ػ��ǹ�˾2020�������Ӧ�̣��ɹ���Ŀʵʩ����Ľ��Ϊ130.12��Ԫ��ռ��7.11%����˾��¶�����ٴγ���ì�ܡ�

�빩Ӧ����������ƵƵ����������ǣ���������Ƶ��������Ʋ�����������ϱ��������˼���ÿ�궼��������ƵIJ���������漰�IJ��������������廨���ţ����Ȩ����������˴�����������㡢���ÿ��ڡ�������Ŀ�ط���ȡ�

��Ϊһ������������Ʋ�ཫ��10�����ҵ������������ƵƵ��ܵ�ͬʱ����Ȼû�н�����һ�ױ�֤��������ȷ�Ե��ڲ����ƣ�ʵ����Щ˵����ȥ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP