(原标题:【行业深度】洞察2024:中国污水处理行业竞争格局及市场份额(附市场集中度、企业布局等))

行业主要上市公司:北控水务(00371.HK);首创环保(600008.SH);碧水源(300070.SZ);节能国祯(300388.SZ);金达莱(688057.SH);国中水务(600187.SH);兴蓉环境(000598.SZ)等

本文核心数据:污水处理行业企业竞争梯队;污水处理市场集中度

1、中国污水处理行业竞争梯队

目前,我国污水处理行业参与者较多,但市场主要参与者因污水处理项目所在区域不同,污水处理设计规模具有较大差异,例如,农村污水处理大多以分散型为主,单个项目工程相对城镇污水处理较小。根据企业污水处理设计总规模划分,污水处理行业可分为三个梯队,第一梯队污水处理设计能力超过1000万吨/日的企业有北控水务、首创环保、碧水源;第二梯队设计规模在400-1000万吨/日之间,包括节能国祯、重庆水务、创业环保、兴蓉环境等;第三梯队污水处理设计规模小于400万吨/日,代表性企业有洪城环境、国中水务、中原环保等。

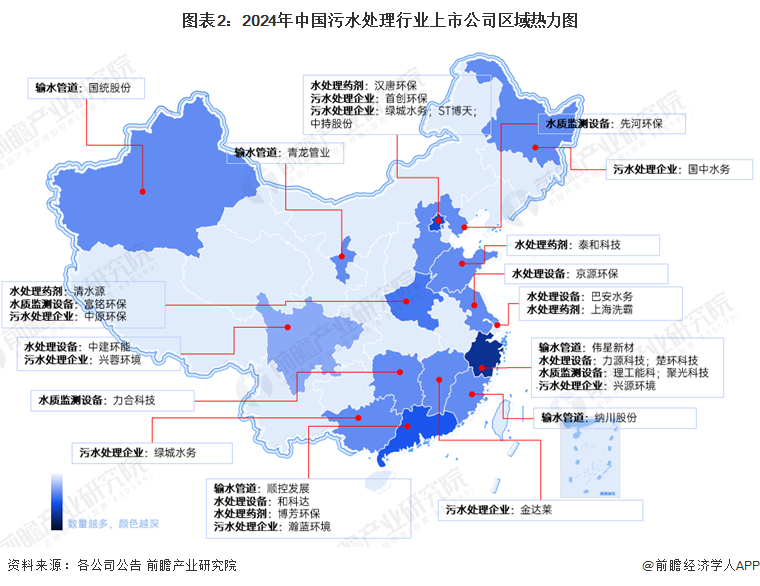

目前我国污水处理上市公司主要分布在浙江省、北京市和广东省。其中,江苏省污水处理行业上市公司数量较多,分布在输水管道、水处理设备、水质监测设备、污水处理等各个环节。

2、中国污水处理行业市场排名

通过对企业的业绩及其在资本市场、稳健运营、企业社责任等方面的综合评价,中国水网评选出2023年度水业十大影响力企业。

其中在水业市政环境领域领先企业有安徽华骐环保科技股份有限公司、青岛思普润水处理股份有限公司、清研环境科技股份有限公司、北京沃尔德斯水务科技有限公司等。

在村镇污水处理领域领先企业有江苏金达莱环保股份有限公司、浙江商达公用环保有限公司、中建生态环境集团有限公司、华航环境发展有限公司等。

3、中国污水处理行业市场集中度

2009年以来,污水处理行业市场集中度呈现上升的趋势,据中国水网数据,2022年,中国市政污水市场化占比为35%,市场集中度(CR10)达到53%。随着我国环保产业的快速发展,污水处理市场规模将不断扩大,产业市场化服务需求增长,行业将呈现资源整合与跨区域发展的趋势,在规模效应的推动下,行业领先企业规模扩张速度加快,行业的集中度将逐步提高。

4、中国污水处理行业企业布局

污水处理行业的上市公司中,北控水务的污水处理业务布局最广,业务涵盖市政水、流域水、工业水、村镇水、海淡水污水及再生水处理服务;碧水源、节能国祯等在各类型污水处理中也具有较强的竞争力;大禹节水污水处理业务领域主要以农村污水为主。

5、中国污水处理行业竞争状态总结

从五力竞争模型角度分析,目前,污水处理作为“绿色能源”,具有可再生、清洁和安全三大优势,面临的替代品威胁较小;污水处理产品的技术性不强,产品同质化现象严重,现有企业面临较大的竞争压力;污水处理行业的上游是废油脂原材料的供应,废油脂价格受制于原油价格波动,污水处理行业对上游供应商具有一定的议价能力;下游领域的生产企业数量较多、产品需求已趋于稳定,我国污水处理行业对下游客户议价能力较弱;同时,具有较高的技术壁垒和生产壁垒,潜在进入者威胁较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP