(原标题:【行业深度】洞察2024:中国产业金融竞争格局及市场份额(附市场集中度、企业竞争力分析等))

行业主要上市公司:中国银行(601988.SH)、工商银行(601398.SH)、中国人保(601319.SH)、中国平安(601318.SH)、渤海租赁(000415.SZ)、江苏金租(600901.SH)等

本文核心数据:产业金融竞争梯队;区域中国产业金融发展指数

中国产业金融竞争梯队

按营业收入规模划分,中国产业金融市场可划分为4个竞争梯队。第一梯队企业的营业收入在5000亿元以上,包括四大国有制银行、中国平安、中国人保。第二梯队企业的营业收入在1000-5000亿元之间,包括中国太保等。第三梯队企业的营业收入在100-1000亿元之间,包括渤海租赁、中油财务等。第四梯队企业的营业收入不超过100亿元,包括江苏金租、中国电财等。

注:部分企业2023年营收暂未披露,此处为2022年信息。

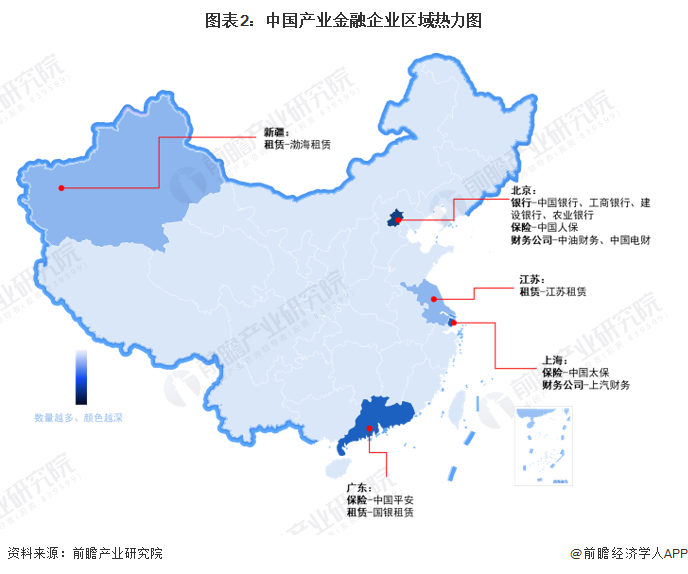

从区域分布来看,第一、二、三、四梯队的企业在北京地区均有分布,尤其是第一梯队的企业分布数量较多;此外,第二、三梯度的企业还分布在上海、广东、新疆地区,第四梯队的企业还分布在江苏地区。

中国产业金融区域竞争格局

区域产业金融发展水平与经济发展水平呈现出较高的相关性。中国产业金融发展指数综合得分较高的省份主要集中在华东、华南、华北等经济发达地区,尤其是沿海经济带。

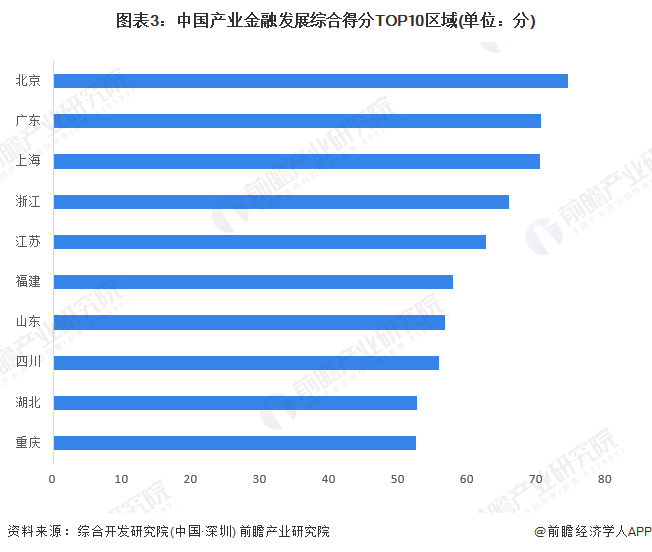

具体到各省市来看,中国产业金融发展水平区域综合排名前十强分别是北京、广东、上海、浙江、江苏、福建、山东、四川、湖北、重庆。其中,北京、广东、上海的得分位居全国前三,均在70分以上。

注:2020年及之后的指数信息暂未披露,此处为2019年数据,下同。

中国产业金融发展指数由资金支持度、结构优化度、服务有效度、金融安全度4项指标构成,具体到各项指标的排名来看,北京在4项指标中均位列前三名,其中在资金支持度、结构优化度、服务有效度方面均位列全国第一。此外,广东和上海地区的排名也较高,在4项指标中均位列前五名。

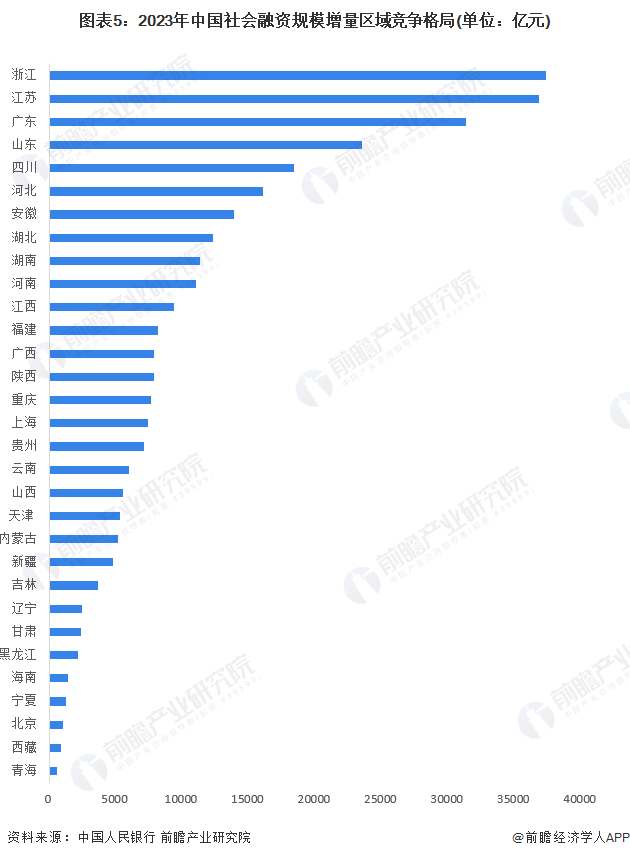

社会融资规模是全面反映金融与经济关系,以及金融对实体经济资金支持的总量指标。从社会融资规模增量来看,2023年,中国共有10个省市的社会融资新增规模超过1万亿元,其中浙江、江苏、广东的社会融资新增规模均在3万亿元以上,位列全国前三名。

中国产业金融区域市场集中度

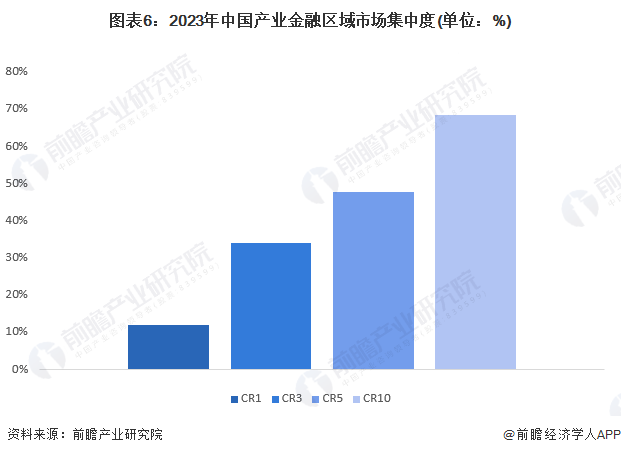

根据各省市社会融资规模增量计算,2023年中国产业金融区域市场集中度CR1为12%,CR3为34%,CR5为48%,CR10为68%,可见中国产业金融的区域集中水平较高。

中国产业金融竞争状态总结

从五力竞争模型角度分析,产业金融是指产业与金融的融合,要发挥的是金融对产业的资金融通、资源整合作用,暂无替代品威胁。产业金融的上游为资金供应方,多为资金实力庞大的机构或部门,议价能力较强;而下游为资金需求方,是各行各业需要资金支持的企业,其议价能力取决于企业实力,总体来看议价能力一般。目前产业金融平台的市场参与者包括银行、保险、租赁公司、财务公司、互联网金融公司等,头部企业具有明显的资金优势、规模优势、资源优势,行业内竞争激烈程度一般,但未来随着科技的发展可能会有更多的新兴企业入行,加剧市场竞争。产业金融平台的进入门槛较高,且头部企业竞争实力强劲,潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国产业金融五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP