(原标题:美光:下半年毛利率将持续提升(3QFY24 电话会))

美光(MU.O)于北京时间 2024 年 6 月 27 日早的美股盘后发布了 2024 财年第三季度财报(截止 2024 年 5 月),电话会要点如下:

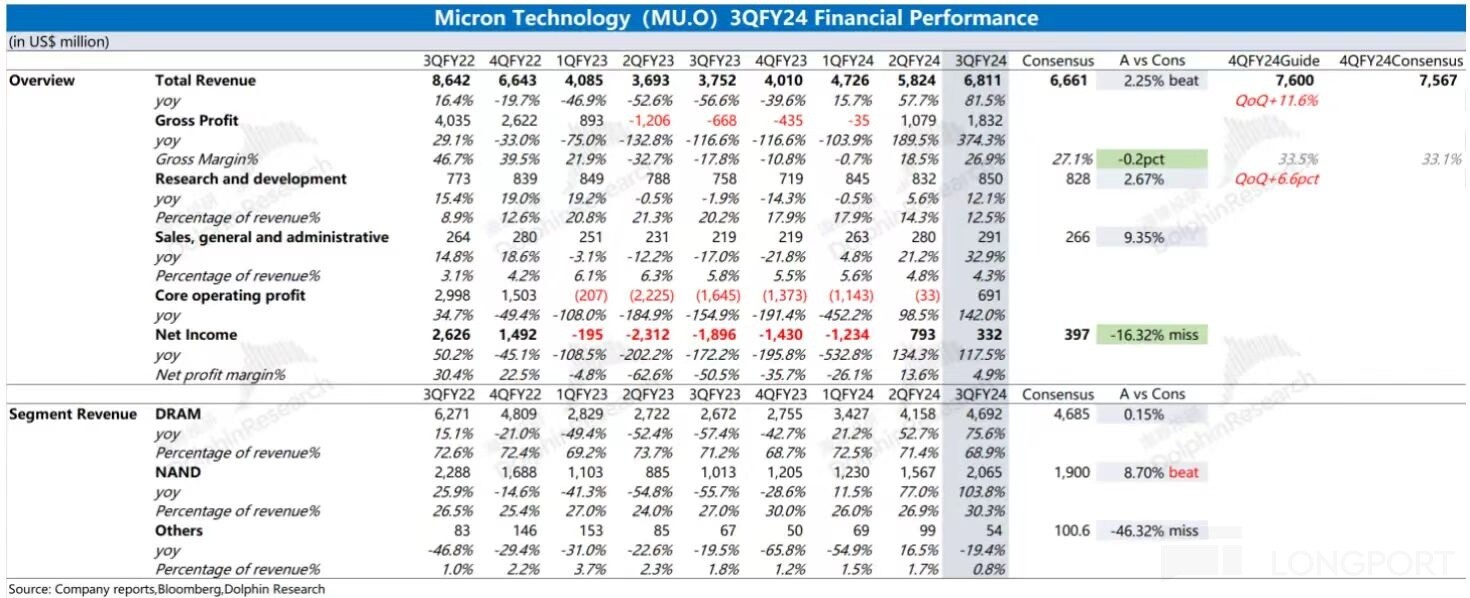

财报解读请移步《美光:涨价也撑不住厚厚的期待》

一、$ 美光科技.US 财报核心信息回顾:

二、美光电话会详细内容

2.1、管理层陈述核心信息:

1)经营亮点:

① 数据中心业务:

a. 第三季度收入环比增长 50% 以上,创历史新高。增长主要得益于 AI 需求的强劲增长

b. 增加了高利润率的 AI 相关产品类别的市场份额,如 HBM、高容量 DIMM 和数据中心 SSD

c. 预计 2024 财年数据中心收入创纪录,2025 财年大幅增长。AI PC 和 AI 智能手机需求以及数据中心 AI 的持续增长,将推动 2025 年创纪录收入

② HBM 产品:

a. 第三财季 HBM3E 出货实现超过 1 亿美元收入

b. 2025 年自然年 HBM 市场份额预计达到与 DRAM 市场份额相当的水平。2024 和 2025 年自然年的 HBM 已售罄,大部分供应的价格已确定

c. 12 层 HBM3E 产品预计在 2025 年大规模生产,HBM4 和 HBM4E 将提供性能和容量增强

③ 手机市场:

a. 2024 年自然年智能手机单位出货量预计低至中个位数增长

b. 领先的智能手机 OEM 发布新 AI 功能,预计加速更换周期

c. Micron 的 LP5X 支持所有 Android Tier 1 客户的 12GB 和 16GB AI 手机,容量增加 50%-100%

④ 汽车和工业市场:

a. 汽车行业收入创季度记录,产量恢复至疫情前水平。智能驾驶舱和高级驾驶辅助功能推动增长

b. 工业市场:尽管需求短期不确定,长期基本面和增长驱动因素强劲,尤其是 AI 应用普及

c. 第三财季推出全球首款支持下一代集中计算架构的多端口 Gen 4 NVMe SSD

⑤ 其他终端市场

PC 市场:2024 年自然年 PC 出货量预计低个位数增长。Windows 10 支持结束、Windows 12 推出及 AI PC 将加速更换周期

AI PC 需求:预计 AI PC 将在 2025 年自然年占总出货量的有意义部分,逐年增长。AI PC 需更高性能和容量 SSD,符合 Micron 基于 232 层 NAND 的高性能 3500 SSD 及 QLC 2500 NVMe SSD 产品

⑥ 技术节点提升:

DRAM 技术:超过 80% 的 DRAM 存储容量产出在领先的 1-alpha 和 1-beta 节点。1-gamma DRAM 试点生产进展顺利,计划在 2025 年实现量产

NAND 技术:超过 90% 的 NAND 存储容量产出在领先的 NAND 节点。下一代 NAND 节点预计在 2025 年实现大规模生产

成本降低:2024 财年 DRAM 前端成本(不包括 HBM)预计降低高单位数百分比,NAND 前端成本预计降低低双位数百分比

2)财务要点:

① 财务表现

收入:总收入 68 亿美元,环比增长 17%,同比增长 82%

DRAM 收入:约 47 亿美元,占总收入的 69%

NAND 收入:约 21 亿美元,环比增长 32%,存储容量出货量增长在高个位数百分比范围内,价格增长约 20%

② 各业务部门收入

计算和网络业务:收入 26 亿美元,环比增长 18%

移动业务:收入 16 亿美元,环比下降 1%,部分被价格改善所抵消

嵌入式业务:收入 13 亿美元,环比增长 16%,得益于汽车收入创纪录

存储业务:收入 14 亿美元,环比增长 50%,所有终端市场均实现增长,数据中心 SSD 收入创纪录

③ 毛利率和运营费用

综合毛利率:28%,环比增长超过 8 个百分点,主要由价格上涨和产品组合优化推动。剔除以前已计提减值的库存影响,环比改善达到 15 个百分点

运营费用:9.76 亿美元,环比增长 1700 万美元,支出纪律和运营效率帮助控制在指引范围的低端

④ 盈利能力

营业收入:9.41 亿美元,营业利润率为 14%,环比增长 10 个百分点,同比去年同期增长 53 个百分点

调整后 EBITDA:29 亿美元,EBITDA 利润率为 43%,环比增长 6 个百分点,同比去年同期增长 30 个百分点或 24 亿美元

非 GAAP 摊薄每股收益:0.62 美元,相比上季度的 0.42 美元和去年同期的每股亏损 1.43 美元

2.2、美光 Q&A 分析师问答

Q: HBM3E 的认证进展如何、与 NVIDIA 的 B100 的情况如何?你的竞争对手提到将 HBM4 的时间提前,你对此有何评价?

A: 我们在第三财季实现了超过 1 亿美元的 HBM3E 收入,这对我们的整体毛利率和 DRAM 毛利率都有所提升。我们继续专注于在 2024 财年实现数亿美元的 HBM 收入,并在 2025 财年实现数十亿美元的收入。我们对我们的 HBM 产品和持续提高产量充满信心,这是我们的重要优先事项。任何像 HBM 这样复杂的新产品或新技术节点总会有产量提升的过程,团队对此非常专注。

展望 2025 年,我们仍然对实现我们在 2025 年某个时候与 DRAM 市场份额一致的 HBM 市场份额的目标充满信心。再次强调,美光的 HBM3E 产品已经被客户认可为比竞争对手产品功耗低 30%。

我们预计在 2025 年时间范围内扩大和多样化我们的客户基础。对于 HBM4,我们有一个强大的路线图,并对我们的能力充满信心。我们对我们在 HBM4 和 HBM4E 方面保持技术领先地位充满信心。

Q: 你提到 NAND 的存储容量需求增长将在高个位数范围,上季度你说的是 20% 左右,过去几个月中有什么变化吗?大家都认为 AI 的发展会帮助 NAND 业务,那么为什么 NAND 的存储容量需求增长没有更高呢?

A: 我们这次与上次分享的 CAGR 之间实际上没有太大的区别。这是因为我们这次修订了 CAGR 的基年,使用了 2023 年作为基年。是 2023 年的较大基数,改变了我们对整体 CAGR 的展望。

但你完全正确,我们也强调了数据中心 SSD 是一个良好的需求增长驱动因素。我会给你一些具体数据。数据中心、汽车和工业,这些领域的 NAND 需求增长都快于我们分享的 CAGR。客户端、移动和消费领域的增长稍慢。但是这些慢增长的领域也有平均容量增长的前景。正如我给你的例子,AI PC 和 AI 智能手机在推动内容增长。我们在这方面进行了保守的规划。我们将继续评估智能手机和 PC 中的平均容量增长。

Q: 你提到 HBM 与 D5 的 3 倍晶圆消耗比率。随着堆叠高度的增加和产量的提高对给这个比率带来什么变化?总体而言,2025 年 3 倍仍然是操作假设吗?请具体说明一下这个比率的优缺点。

A: 我认为对于 HBM3E,3 倍是操作指导方针。这已经考虑了 HBM3E 的较大晶圆尺寸,考虑了性能和封装的总体产品预期,以及 8 层堆叠和逻辑芯片的成熟产量预期。随着我们提高产量,当然会从成本下降中受益。但是 HBM3E 的成熟产量比率大约是 D5 的 3 倍。

随着 HBM4 的推进,晶圆消耗比率会增加,超过 3 倍。随着 HBM3E 从 8 层堆叠到 12 层堆叠,12 层堆叠的成熟产量会稍低。这是设备产量工作的本质。但操作指导方针仍然是 HBM3E 的 3 倍,HBM4 超过 3 倍,包括成熟产量的假设。

Q: 你提到 2025 财年可能会创下销售记录,为什么不能创下毛利率记录?明年毛利率的优缺点是什么?比如,销售额同比增长 50 亿或 100 亿美元,从毛利率角度看,如何调整我们的模型?

A: 尽管尚未提供 2025 财年的具体指导,但我们可以讨论逐步改进。第三季度和第四季度之间的毛利率指导增加了 600 个基点,这主要由价格驱动,同时产品组合对毛利率扩展也有实质性影响。11 月季度毛利率继续增加几百个基点,除了价格因素外,第四季度的产品组合增加也起到作用,主要包括 HBM 和高容量 DIMM 等高价值产品。预计 2025 财年价格将继续上涨,产品组合的有利影响也会增加。第三季度和第四季度的数据中心表现强劲,预计这种增长将持续。此外,预计智能手机和 PC 的更换周期以及 AI 相关内容的增加将在 2025 年上半年到初期推动增长。在供应方面,行业内结构性容量较低,库存趋势下降,预计到 2025 财年末库存将接近目标水平。HBM 的贸易比率也会影响毛利率。综合来看,高价值产品组合(包括 HBM、高容量 DIMM、SSD 等)将对毛利率产生积极影响。公司在技术、产品和制造运营方面具有领先优势,为 2025 财年做好了充分准备。

Q: 公司在 HBM3E 上是否有产量问题?HBM 的毛利率对整体公司毛利率有何贡献?对 2025 年下半年和 2025 年度的盈利能力有何看法?

A: 公司在 HBM3E 的产量没有问题,第一季度实现了超过 1 亿美元的收入。预计 2024 财年收入数亿美元,2025 财年收入数十亿美元,2025 年市场份额与 DRAM 一致。产量假设已考虑在内,会持续努力提高产量。HBM 毛利率对整体和 DRAM 毛利率都有贡献。DRAM 毛利率通常高于公司整体毛利率,主要因为 NAND 毛利率较低。HBM 将有助于 2025 年毛利率的持续扩展。

Q: 2025 财年的资本支出大幅增加。考虑到超过一半的资本支出将用于美国的绿地投资,2025 财年或 2025 年自然年的存储容量供应增长预期如何?供应增长是否与 DRAM 和 NAND 的需求 CAGR 一致?

A: 虽然我们不会为 2025 年提供具体收入指导,但可以确认 2025 财年的资本支出将大幅增加。第三季度到第四季度的指导从 21 亿美元增加到 30 亿美元,未来几个季度资本支出将继续增加。供应增长方面,受限于存储容量生产,预计库存水平将下降,到 2025 财年末接近目标库存水平。供应增长将与需求 CAGR 一致。

Q: 关于 2025 财年 HBM 收入的公司指导及市场份额,与 DRAM 一致的 HBM 市场份额预期。如何看待市场供应商的情况?未来几年这一数字是否会发生变化?市场总量的预测方法及其受竞争对手认证情况的影响。

A: 预计HBM 的存储容量增长 CAGR 在未来几年将超过 50%,这是一个强劲的增长驱动因素。未来几年,增加 HBM 的组合将继续对财务表现,包括毛利率,产生积极影响。2025 年的供应已售罄,价格已确定,显示出实现与 DRAM 市场份额一致的 HBM 市场份额目标的强劲地位。计划明年向更广泛的客户群发货。HBM 是一个复杂的产品,客户的认证过程资源密集,不仅限于我们,也包括客户。我们的产品具有 30% 的功耗优势和高质量,已经获得客户认可。认证方面的高参与度使我们对 HBM 计划充满信心。

Q: 你们的竞争对手提到了行业资本支出的运行率,并提到了行业架构的变化可能不像过去那样资本密集。你们谈到了很多资本支出用于绿地和 HBM。请谈谈剩余的资本支出。你们能给我们一些关于 DRAM 和 NAND 分布的详细信息吗?你们是否同意西部数据的观点,即从长远来看,NAND 的资本投资阈值会降低?

A: 公司的资本支出主要集中在与 DRAM 相关的领域,特别是 HBM,因为 HBM 在洁净室、封装和测试设备方面非常资本密集。资本支出主要用于满足本世纪后半叶的未来需求,包括晶圆厂建设。

NAND 的资本支出占总资本支出的比例较小。公司在 NAND 技术上具有强大地位,并持续将产品组合转向更高价值的解决方案。在 NAND 方面,将保持高度纪律,严格控制资本支出,谨慎安排技术节点转型时间,以更好地管理存储容量增长复合年增长率。

这些措施旨在保持良好的供应纪律,使供应增长与需求增长保持一致,并谨慎管理资本支出。总体而言,NAND 方面的资本支出显著较小,但将保持极高的纪律性,确保供应增长与需求相符。对于 NAND 来说,技术转型足以满足需求增长,不需要新的洁净室或绿地晶圆厂,而这些在 DRAM 方面是必需的。HBM 与标准 DRAM 的贸易比率也是需要新建绿地晶圆厂的一个因素。

Q: 签署长期合同是否会错过价格上涨机会?合同价格是否有灵活性?台湾地震对当前季度有何影响?

A: 长期合同有助于与客户在供应和定价讨论方面更紧密合作,同时有助于技术路线图、产品路线图和供应时间安排的协调。长期合同有助于建立与客户的紧密关系,并支持 2025 年创纪录的收入和显著的盈利能力改善。从供应、需求和财务方面看,长期合同使公司定位良好。此外,台湾地震对当前季度没有实质性影响。

长期合同不仅有助于我们和客户在供应或定价讨论方面更紧密合作,也有助于技术路线图、产品路线图和供应时间安排。它们在建立与客户的紧密关系方面非常有帮助。你可以看到,我们指向了 2025 年的创纪录收入,这当然利用了我们已经签署的一些合同。我们还指出了显著的盈利能力改善。我认为我们在这些合同方面定位良好,不仅在供应和需求方面,而且在财务方面。台湾地震对当前季度没有实质性影响

Q: 企业 SSD 毛利率对整体 NAND 毛利率的影响

A: 美光的数据中心 SSD 需求强劲,对整体 NAND 毛利率有增厚作用。公司的 232 层 NAND AI SSD 存储容量出货量增长了三倍,主要用于 AI 数据中心应用。第三季度数据中心产品收入环比增长 50%,包括强大的数据中心 SSD 路线图。

Q: 下一代 PCIe Gen5 SSD 认证及市场份额可持续性

A: 美光与客户合作认证下一代 PCIe Gen5 SSD,目前不讨论具体发货时间。强大的产品组合确保市场份额可持续性。数据中心 SSD 的增长势头将为 2025 年增加数据中心收入做出贡献,包括 HBM 和高密度 DIMM 等产品。存储业务部门在本季度实现了运营利润。

<此处结束>

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP