(原标题:2024年中国碳酸锂行业供给水平分析 产能过剩趋势明显,行业进口依赖却仍存在【组图】)

行业主要上市公司:天齐锂业(002466)、赣锋锂业(002460)、永兴材料(002756)、盐湖股份(000792)、融捷股份(002192)、江特电机(002176)、川能动力(000155)、藏格矿业(000408)等

本文核心数据:锂资源构成;碳酸锂产能;碳酸锂产量;碳酸锂产能利用率;碳酸锂产销率等

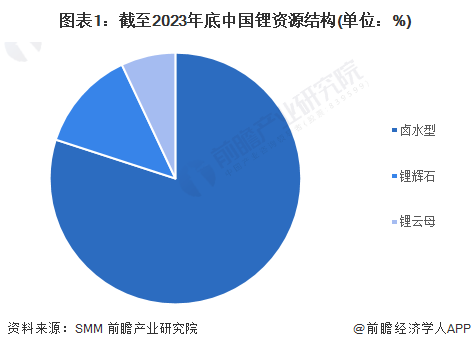

——锂资源储量以盐湖卤水为主

锂资源在自然界中以多种形式存在,包括卤水型(盐湖卤水、地热卤水等)、硬岩型(锂辉石、锂云母、磷锂铝石等)、黏土型(锂黏土等)等。因此,生产碳酸锂的主要原料有锂辉石、锂云母及卤水。我国锂资源中,盐湖卤水型锂资源占锂总量的80%,主要集中在青海和西藏地区;锂辉石资源占13%,主要集中在四川和新疆;锂云母资源占7%,主要集中在江西和湖南。

——2023年碳酸锂生产企业达到170家

根据百川盈孚的统计,截至2023年底,中国共有碳酸锂生产企业170家。

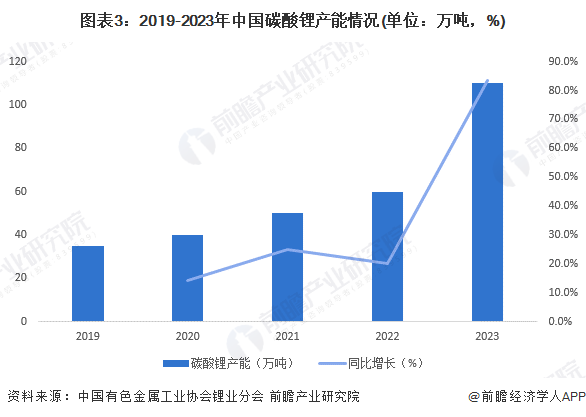

——近五年产能扩张速度达到34%

2019-2023年,中国碳酸锂产能整体呈加速上升趋势,从2019年的35万吨左右上升至2023年的110万吨,五年平均增长率达到34%。

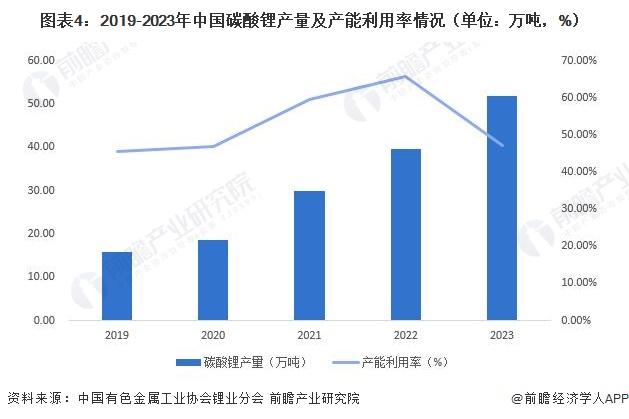

——行业产能利用率仅在50%左右

2019-2023年,中国碳酸锂产能利用率呈先上升后下降趋势,平均产能利用率仅为50%。总体来说,目前中国碳酸锂行业产能过剩趋势明显,而市场对下游锂电新能源领域的积极预期仍在推动碳酸锂企业不断进行产能扩张。

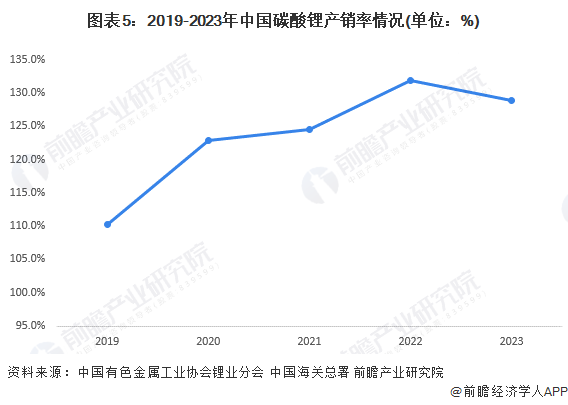

——行业产销率在110%以上,仍有一定的进口依赖

中国碳酸锂产销率=碳酸锂表观消费量/碳酸锂产量。据此,2019-2023年,中国碳酸锂产销率从在110%左右上升至129%左右,五年来呈波动上升趋势。这意味着在产能溢出、供给过剩的情况下,中国碳酸锂行业仍有一定的进口依赖。进口依赖的原因主要是我国虽盐湖锂储量丰富,但相较于南美地区的锂矿来说加工难度更高,因此锂盐生产企业在增产过程中面临原料压力,实现全年的全部产能并不容易。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP