ЃЈдБъЬтЃКЁАжЇИЖБІЁБ ЕФФкКЫЁЂSaaS ЕФЙРжЕЃЌShopify ЕНЕзЙѓВЛЙѓЃПЃЉ

ЮвУЧдкЪзЦЊКЭЕкЖўЦЊЖд Shopify ЕФЗжЮіжаЃЌЗжБ№ЯШКѓЬНЬжСЫЃКЂй Shopify ЕФЗЂеЙЪЗКЭвЕЮёгЊЪеЙЙГЩЃЌЕУГіСЫ Shopify ЪЕМЪЪЧвЛМввдН№ШкжЇИЖЮЊеце§ФкКЫЕФЙЋЫОЃЛЂк ТлЪіСЫ Shopify зїЮЊвЛИівдЖРСЂеОЕчЩЬЮЊгХЪЦШќЕРЕФ fintech ЙЋЫОЃЌ ЦфдкећИіН№ШкжЇИЖвЕФкЕФЖЈЮЛКЭЬиЪтжЎДІЃЌвдМАЮЊКЮдкХЗУРЖРСЂеОЕчЩЬФмЙЛДѓааЦфЕРЃЌГЩЮЊЕчЩЬЕФвЛжжжїСївЕЬЌЃЌДгЖјбщжЄСЫ Shopify гХЪЦЩЬвЕФЃЪНЕФПЩааадЁЃ

БОЦЊзїЮЊжееТЙРжЕЦЊЃЌЮвУЧОЭНЋГЂЪдЖЈЮЛгАЯь Shopify ЗЂеЙКЭвЕМЈЕФЙиМќЧ§ЖЏвђЫигаФФаЉЃЌВЂж№ИіНјааЬНЬжЁЃВЂзюжеХаЖЯ Shopify ЕБЧАЕФЙРжЕДІдкЪВУДЧјМфФкЁЃ

вдЯТЮЊе§ЮФЯъЯИФкШнЃК

вЛЁЂShopify вЕМЈЕФУќУЧгаФФаЉЃП

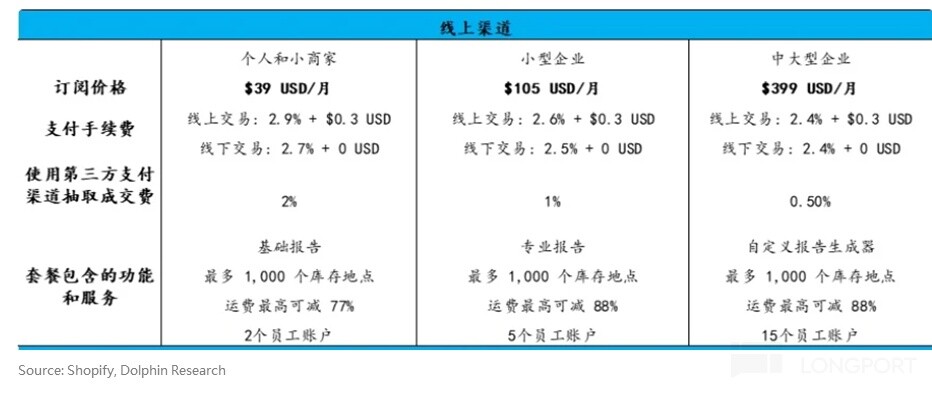

БОЮФзїЮЊЮвУЧЖд Shopify ЕФжееТЙРжЕЦЊЃЌдкеЙПЊЬНЬж Shopify МлжЕЖрЩйжЎЧАЃЌВ№ЗжВЂЖЈЮЛЧ§ЖЏЙЋЫОвЕЮёКЭгЊЪеЙцФЃдіГЄЕФЙиМќвђЫиЃЌЪєгкЪТАыЙІБЖЕФЧАЬсЙЄзїЁЃАДЙЋЫОЪеШыРДдДПЩВ№ЗжГЩ 2+1 ЕуЃК

Ђй ЪзЯШЪЧЩЬЛЇЖЉдФЪеШыЃЈSubscription revenueЃЉЃЌМДЪЙгУ Shopify ШэМў&ЗўЮёЗНАИашАДЦкжЇИЖЕФЖЉдФЗбЁЃгУЙЋЪНБэЪіМД ЖЉдФЪеШы = ЩЬЛЇЪ§ ЃЊЦНОљЖЉдФМлИёЃЌЯдШЛЩЬЛЇЪ§СПдіГЄЛђЭЦЖЏЖЉдФМлИёзпИпЃЌЪЧЧ§ЖЏдіГЄЕФСНИіжївЊвђЫиЁЃ

НјвЛВНПДЃЌЖЉдФВЛЭЌЕШМЖЃЈМлИёЃЉЗўЮёЕФЩЬЛЇНсЙЙБфЛЏДгЖјЧ§ЖЏЕФЦНОљЖЉдФМлЩЯЩ§ЃЌЯрБШ ЁАМђЕЅБЉСІЁБ ЕФжБНгЬсМлПЩФмИќЮЊНЁПЕЁЃЛЛбджЎЃЌМлИёвђЫиЪЕМЪвВЪЧЪмЩЬЛЇЪ§СПгАЯьЕФЁЃ

Ђк еМзмЪеШы 70% вдЩЯЕФЩЬЛЇЗўЮё (Merchant service) ЕФжїЬхВПЗжЪЧгыЩЬМвГЩНЛКЭжЇИЖЖюЯрЙиЕФжЇИЖРрЪеШыЃЌгУЙЋЪНМђЛЏБэЪіМД ЩЬЛЇЗўЮёЪеШы = ЩЬМвЪ§ * ЦНОљЯњЪлН№Жю * жЇИЖРрЪжајЗбТЪЁЃПЩМћЃЌжївЊЧ§ЖЏвђЫиАќРЈЃКЁАЩЬЛЇЕФдіГЄЁБЃЌЁАЩЬЛЇНсЙЙгАЯьЕФЦНОљЯњЪлЖюЁБЃЌЁАShopify ЖдЩЬЛЇЕФЗбТЪвщМлШЈЃЌвдМАЩЬЛЇНсЙЙгАЯьЕФЦНОљБфЯжТЪЁБ ЁЃ

Ђл ЩЬЛЇЗўЮёЕФСэвЛВПЗждђжївЊгЩН№Шк&ЙмРэРрЗўЮёЙЙГЩЃЌР§ШчУцЯђЯћЗбепЕФЯШТђКѓИЖЃЈBNPLЃЉЃЌУцЯђЩЬМвЕФОгЊДћПюЁЂЙмРэЙЄОпЁЂгЊЯњЙЄОпКЭЮяСїЙЄОпЕШЁЃетВПЗжДДаТвЕЮёЫфШЛгыжївЕгавЛЖЈаЭЌЙиЯЕЃЌЕЋЪєгк good to haveЃЌnot must to haveЃЌЕБЧАдкзмгЊЪежаеМБШДѓдМдк 15% зѓгвЁЃЕЋФПЧАвђХћТЖВЛзуЃЌФбвдЕЅЖРВ№ЗжГіРДЖЈСПВтЫуЃЌИќЖрЪгЮЊвЕМЈЕФЯыЯѓПеМфКЭПДЖрЦкШЈЁЃБОЮФжаВЛЯъЯИеЙПЊЬжТлЁЃ

змНсЩЯЪіШ§ЕуЃЌгАЯь Shopify вЕМЈЕФЙиМќвђЫиГщЫПАўМыКѓКЫаФжЛТфдк 2 ЕуЩЯ -- ЩЬЛЇЕФЪ§СПКЭЩЬЛЇЕФдіГЄЁЃЦфДЮдђЪЧ Shopify ЖдЩЬЛЇКЭЬсМлЛђепЫЕвщМлФмСІЁЃ

ЖўЁЂЩЬЛЇЪ§ -- вЛЧаЕФИљБО

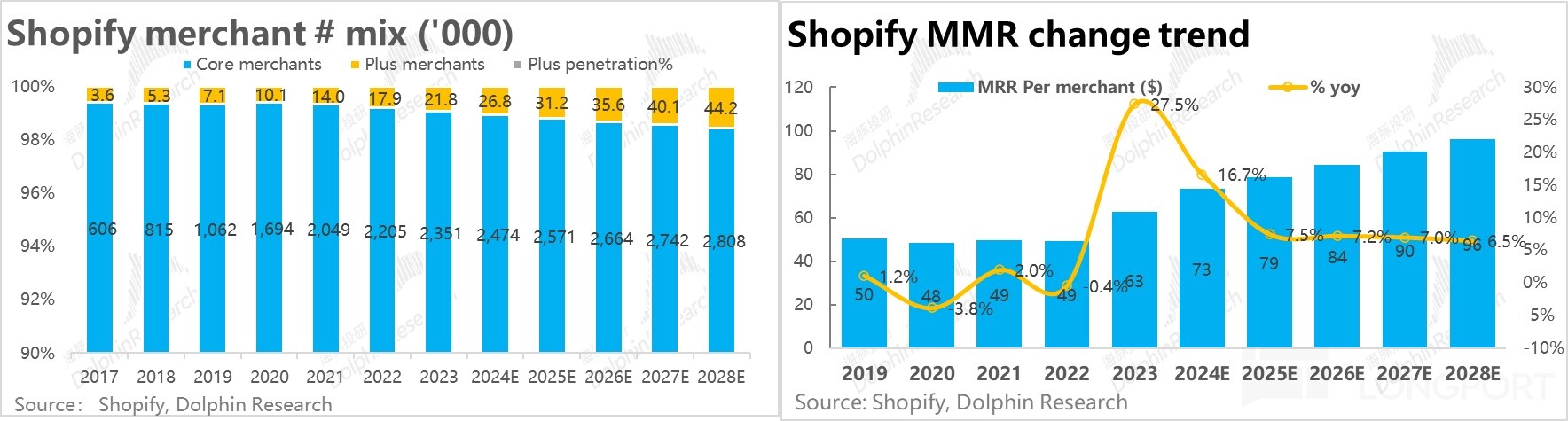

1ЁЂжааЁЩЬЛЇШдЪЧ Shopify ЕФ 99%

МШШЛЩЬЛЇЕФЪ§СПКЭНсЙЙЪЧЖд Shopify ЖјбдЪЧзюЙиМќЕФвђЫиЃЌЮвУЧвВОЭПЊУХМћЩНЁЃShopify ЕФЩЬЛЇШКЬхПЩвдДѓжТЗжЮЊСНРрЃЌвЛРрГЦЮЊКЫаФЩЬМвжїЬхМД Shopify гХЪЦЫљдкЕФжааЁЖРСЂеОЩЬМвШКЬхЃЈSMEЃЉЃЌСэвЛРрдђЪЧЕЅЬхЬхСПИќДѓЕФ Plus ЩЬМвЃЈЧјЗжБъзМЪЧЖЉдФФъЗб $2000 вдЩЯЕФ Plus ЗўЮёМЦЛЎЃЉЁЃ

ОнЭтзЪааЕФЕїбаЃЌНижС 2023 Фъ Shopify ЗўЮёЕФЩЬМвзмСПТдГЌ 230 ЭђМвЃЌЖјЦфжа Plus ЩЬМвЕФеМБШШдВЛЕН 1%ЃЈдМ 2.2 ЭђЃЉЁЃПЩМћЃЌЪ§СПЩЯжааЁЩЬМвШдКСЮоељвщЕФЪЧЙЋЫОЕФКЫаФгУЛЇШКЬхЁЃвђДЫЃЌЕквЛИіЙиМќЮЪЬтОЭЪЧ Shopify дкЦфгХЪЦЕФжааЁЩЬЛЇЃЈcore merchantЃЉШКЬхЕФЪаеМТЪЪЧЗёвбБЅКЭЃЌЛЙгаЖрЩйдіГЄПеМфЃП

2ЁЂЖджааЁЩЬЛЇЕФЩјЭИвбдкИпЮЛ

ИУЮЪЬтПЩвдДгСНИіНЧЖШНтД№ЃЌШчЙћНЋShopify ЕФКЫаФЩЬМвЖЈвхЮЊЖРСЂеОЕчЩЬШКЬхЃЌПЩвдЭЈЙ§ Shopify дкЖРСЂеОвЕЬЌжаЕФЯжгаЪаеМТЪРДКтСПдкИУгХЪЦШќЕРФкЛЙгаЖрЩйГЩГЄПеМфЁЃДгетИіНЧЖШЃЌ2023 ФъУРЙњЯпЩЯећЬхСуЪлЖюдМЮЊ $1.1 ЭђвкЃЌЬоГ§бЧТэбЗКЭЦфЫћЭЗВПЧАЪЎЩЬМвдМ 38% КЭ 22% ЕФЗнЖюКѓЃЌРжЙлМйЩшЪЃгр 40% ЕФЗнЖюЖМЪєгк Shopify ЕФЧБдкЪаГЁЃЌФЧУД2023 Фъ Shopify дкУРЙњЕФ GMV ЯрЕБгкУРЙњећЬхЯпЩЯСуЪлЕФ 11%ЃЌЖРСЂеОвЕЬЌЧБдкЪаГЁЕФ 28%ЁЃ

ВЛЙ§НЋ Top10 ЦНЬЈ/ЦЗХЦвдЭтЕФЪаГЁЖМЪгзїЖРСЂеОЕФЧБдкЪаГЁЖрЩйЪЧгааЉРжЙлЕФЁЃИќОЋзМПкОЖЯТЃЌeMarketer ВтЫуУРЙњЦЗХЦжБЪлФЃЪНЃЈD2CЃЉдк 2022 ЕФЪаГЁЙцФЃдМЮЊ $1500 вкЃЌдкИУПкОЖЯТShopify дкЯСвхЦЗХЦжБЪлФЃЪНжаЕФЪаеМТЪвбГЌЙ§СЫ 70%ЁЃСэвЛИіПкОЖЯТЃЌShopify здМКЙЋВМЕФЪаеМТЪдк 2022 ФъЕзНгНќ 50%ЃЌЕкЖўДѓЭцМвЕФЗнЖюдђдк 25% зѓгвЃЈЕЋВЂЮДУїШЗетЪЧЛљгкгЊЪеЛЙЪЧ GMV ЙцФЃЕФЪаеМЃЉЁЃ

НсКЯвдЩЯМИжжЧщаЮЃЌПЩМћShopify дкЯпЩЯЖРСЂеОвЕЬЌЕФЗнЖюДгБЃЪиЕНРжЙлдМдк 30%~70% зѓгвЁЃВЛЙ§КЃырЭЖбаШЯЮЊЃЌЕМжТЩЯЪіЗнЖюдЄВтВювьЕФдвђЃЌжївЊЪЧЛљгкгаУЛгаАбЭЗВПДѓЦЗХЦЩЬвВЪгЮЊ Shopify ЕФЧБдкФПБъШКЬхЁЃвђДЫЮвУЧШЯЮЊдкУРЙњжааЁЖРСЂеОЩЬМвШКЬхФк Shopify ЕФЪаеМТЪИќПЩФмЪЧдк 30%~70% жаЦЋИпЧјМфФкЁЃЛЛбджЎЃЌShopify ЕФ core merchantЃЈУРЙњЃЉЩЬЛЇЪ§СПДѓИХТЪЪЧвбОЖШЙ§СЫИпЫйдіГЄЦкЃЌКѓајдіГЄгІЕБЪЧж№ВНЗХЛКЕФЁЃ

3ЁЂЯпЯТЛЏЭиеЙВЛвзЃЌShopify ВЂЮогХЪЦ

ШчЙћНЋ Shopify ЕФгХЪЦШќЕРДгзюЯСвхЕФЯпЩЯжааЁЖРСЂеОЩЬМвЯђСНИіЗНЯђЭиеЙЃКЂй ЧўЕРЩЯФЩШыЯпЯТЕФжааЁЩЬМвЃЌМДШЋЧўЕРЛЏЃЌЂк ЕигђЩЯФЩШыКЃЭтЕФЯпЩЯЖРСЂЩЬМвЃЌМДШЋЧђЛЏЁЃФЧУДдкетСНИіЗНЯђЩЯЃЌShopify вбгаЕФБэЯжКЭКѓајдіГЄЧАОАШчКЮЃП

ЪзЯШЃЌShopify дчдк 2013 ФъОЭвбЭЦГі Shopify POSЃЌгЩЯпЩЯЩјЭИВМОжЯпЯТжЇИЖЧўЕРЕФЪБМфЕуЫуЕУЩЯдчЁЃОнШ№аХЕФЕїбаВтЫуЃЌО 9 ФъЗЂеЙКѓ Shopify дк 2022 ФъЯпЯТЧўЕРЕФ GMV ДѓдМЮЊ $190 вкЃЌеМЙЋЫОзм GMV ВЛЕН 10%ЁЃОЁЙмЬхСПаЁЛљЪ§ЕЭЃЌЯпЯТЧўЕР 19 ЕН 22 Фъ 3 Фъ CAGR ДѓдМ 47%ЃЌвВВЂЮДХмгЎЬхЯпЩЯЧўЕР 3 ФъдМ 48% ЕФ CAGRЁЃаЁНсРДПДЃЌShopify дкЯпЯТЧўЕРЩЯМДУЛзіЕНПЩЙлЕФЙцФЃЃЌвВЮоГЌГЃЕФдіГЄЃЌПЩвдЫЕдкЯђЯпЯТЕФЭиеЙВЂВЛГЩЙІЁЃ

КЃырЭЖбаШЯЮЊЃЌЯпЯТжЇИЖЙІФмЪЧжжБШНЯЕЅвЛЁЂЭЌжЪЛЏЕФЙІФмЃЌШєЮоВювьЛЏЕФВњЦЗ/ЗўЮёЃЌОКељЕуДѓЖрЪЧТфдкМлИёгХЪЦКЭЭјТчЙцФЃгХЪЦЩЯЁЃвд Shopify КЭЯпЯТжЇИЖДЙРрСњЭЗ Square ЯрБШЃК

дкМлИёЩЯЃЌShopify дкЯпЯТЛљДЁКЭБъзМ ЁАЬзВЭЁБ ЕФЖЈМлЖМЪЧИпгкОКељЖдЪж Square ЕФЃЌдк POS гВМўЕФЪлМлЩЯ Shopify ЯрБШ Square вВВЂЮогХЪЦЁЃ

зЈвЕадЩЯЃЌSquare ЖрФъЩюИћЯпЯТЧўЕРЃЌдкВЭвћЁЂСуЪлЁЂУРЛЄЁЂзЈвЕЗўЮёЕШЯИЗжаавЕКЭЯћЗбГЁОАЩЯЪЧвбаЮГЩСЫзЈжАЕФЯњЪлЭХЖгКЭЖЈжЦЛЏЕФЗўЮёЁЃЖј Shopify дкетЗНУцдђЯраЮМћчЉЃЌВЂЮДМћЙЋЫОгааћДЋРрЫЦЕФзЈвЕЛЏЁЂЖЈжЦЛЏФмСІЁЃ

дкЙцФЃЩЯЃЌНижС 2022 Фъ Shopfiy ЕФЯпЯТ GMV ВЛзу $200 вкЃЌАДБШР§ЖдгІЕФЯпЯТЩЬЛЇЪ§ТдГЌ 21 ЭђЃЌЖдБШжЎЯТ Square ЭЌЦкНќ $1900 вкЕФ GMV КЭГЌ 200 ЭђЕФЩЬМвжаОјДѓВПЗжЖМЪЧРДздЯпЯТЧўЕРЁЃЛЛбджЎЃЌSquare дкЯпЯТжЇИЖвЕЮёЩЯЕФЙцФЃНќКѕЪЧ Shopify ЕФ 10 БЖЁЃ

НсКЯвдЩЯМИаЁЕуЃЌShopfiy дкЯпЯТжЇИЖЩЯЃЌЮоТлЪЧМлИёЁЂзЈвЕадЁЂЙцФЃЖМУїЯдВЛМА SquareЁЃShopify гы Square ЯрБШЖМЩагаОоДѓВювьЃЌИќВЛБиТлеМОнеце§ЭГжЮЕиЮЛЕФДЋЭГжЇИЖЧўЕРЃЌвђДЫКЃырЭЖбаШЯЮЊжаЖЬЦкФкЖд Shopify дкЯпЯТЧўЕРЕФЗЂеЙВЛгІБЇЬЋЖрРжЙлЕФдЄЦкЁЃ

4ЁЂЙњМЪЛЏЭиеЙдђГЩЙћВЛЫзЃЌЭЛЯдЯпЩЯОМУЕФвзеЙад

Shopify дкКЃЭтЭиеЙЩЯЕФГЩаЇБШЯпЯТдђвЊИќКУЃЌShopifyдк Investor Day жаХћТЖдкЗЧББУРЕиЧјЕФ GMV еМБШдк 2015 ФъвбДя 25%ЃЌ23 ФъИќЪЧдЄМЦДя 36%ЁЃЯрБШжЎЯТЃЌВржиЯпЯТЕФ Square дк 23Q4 ЕФКЃЭтУЋРћеМБШНі 13%ЁЃОнЮвУЧВтЫуЃЌ19~23 ФъМфЗЧББУРЕиЧј GMV ЕФИДКЯдіЫйНќ 47%ЃЌУїЯдХмгЎББУРЕиЧјЭЌЦкдМ 37% ЕФдіЫйЁЃ

ПЩМћКЃЭтвЕЮёЮоТлЪЧЙБЯзБШжиЩЯЃЌЛЙЪЧЖддіГЄЕФРЖЏЖМгаИќЮЊПЩЙлЕФЙБЯзЁЃТпМЩЯ Shopify ВржиЕФЯпЩЯЧўЕРЃЌгЩгкЛЅСЊЭјЕФЮоБпНчЬиЕуЬьШЛИќвзгкПчЙњЭиеЙЃЌЖј Square ВржиЕФЯпЯТжЇИЖдђвђВЛЭЌЕиЧјЯћЗбЁЂжЇИЖЯАЙпЁЂЗЈЙцЕФВЛЭЌЃЌгжФбвдЯпЯТЭиПЭЃЌШЗЪЕВЛвзгкПчЙњЭиеЙЁЃНсКЯРДПДЃЌЯдШЛКЃЭтЪаГЁЖд Shopify ЖјбдЪЧИіИќШнвзЕФдіСПРДдДЃЌИќгаРћЕФЪЧЖЋФЯбЧЁЂФЯУРКЭжаЖЋЕШаТаЫЪаГЁЕФЕчЩЬДѓХЬдіЫйвВЯрЖдИпгкХЗУРЕШГЩЪьЪаГЁЃЌShopify МДБуНіЪЧ ride with the marketЃЌвВФмЙЛДјРДХмгЎББУРЪаГЁЕФдіГЄЁЃдйМгЩЯдкаТаЫЪаГЁЬсЩ§ЪаеМТЪЕФПеМфЃЌЧБдкдіГЄдђЛсИќМгЕФПЩЙлЁЃ

5ЁЂ1% ЕФ Plus ЩЬЛЇВХЪЧжЦЪЄЕФЙиМќ

НсКЯЩЯЪіМИЖЮТлЪіЃЌПЩвдГѕВНХаЖЯ Ђй Shopify дкзюОпгХЪЦЕФЯпЩЯжааЁЖРСЂЩЬЕФШќЕРжаЃЌЪаеМТЪвбБШНЯБЅТњЃЌВЛЬЋОпБИИпЫйдіГЄЕФПеМфЃЛЂк ЭиеЙЯпЯТЛЏНјеЙВЛМбЃЌжаЖЬЦкФкПжХТЙБЯзВЛДѓЃЛЂл НігаЙњМЪЛЏЕФЙ§ЭљБэЯжКЭКѓајЯыЯѓПеМфЛЙЫуВЛЫзЁЃ

ВЛЙ§дкЩЯЪіШ§ЕужЎЭтЃЌ Shopify ЪЕМЪЩЯСэгавЛИізюЙиМќЕФдіГЄЗНЯђЃЌЕЅЖРеЙПЊЬНЬж ЈC МДЯђЩЯЭиеЙЦѓвЕМЖФЫжСДѓЙЋЫОМЖЕФДѓаЭЩЬЛЇЁЃ

ЫфШЛЧАЮФвбЬсМл Shopify ЕФPlus ЩЬЛЇЪ§СПЃЈЗДгГДѓЩЬМвЕФжИБъЃЉжСНёНі 2 ЭђГіЭЗЃЌНіеМзмЩЬЛЇЪ§ЕФ 1%ЃЌЪ§СПНЧЖШСЌ ЁАБпНЧСЯЁБ ЖМЫуВЛЩЯЃЌЕЋPlus ЩЬЛЇЪЕМЪЩЯЙБЯзСЫ Shopify вЕЮёЬхСПЕФНќКѕАыБкНЩНЁЃ

ЖЉдФвЕЮёЩЯЃЌЙЋЫОЙйЭјЯдЪОАДФъИЖЗбЯТЃЌShopify ЦеЭЈЩЬЛЇЕФдТЖЉдФЗбдк $20~$299 жЎМфЃЌЖј Plus ЩЬЛЇдђИпДя $2300 Ц№ЃЌДгЖЈМлЩЯвЛИі Plus ЩЬЛЇМДПЩЙБЯзЯрЕБ 8~115 ИіЦеЭЈЩЬЛЇЕФдТЗбЁЃ

ИљОнЙЋЫОХћТЖЕФ Monthly recurring incomeЃЈMRRЃЉжИБъЃЌДѓЬхЗДгГЕФОЭЪЧЙЋЫОУПдТЙЬЖЈЪеШЁЕФЖЉдФЪеШыЁЃЗжЩЬЛЇРраЭВ№ЗждЄВтКѓЃЌжааЁЩЬЛЇЃЈcore merchantЃЉЕФЦНОљдТЗбДѓдМЪЧдк $40ЁР5 ЕФЗЖЮЇФкВЈЖЏЃЌЖј Plus ЩЬЛЇЕФЦНОљдТЗбдк 19 ФъКѓвЛжБдк $2000 вдЩЯЁЃЛЛбджЎЃЌНівЛИі Plus ЩЬЛЇОЭФмЙБЯздМ 50 ИіжааЁЩЬЛЇЕФдТЗбЃЌPlus ЩЬЛЇдк 23 ФъЪЕМЪЙБЯзСЫећЬх MRR ЕФ 31%ЁЃ

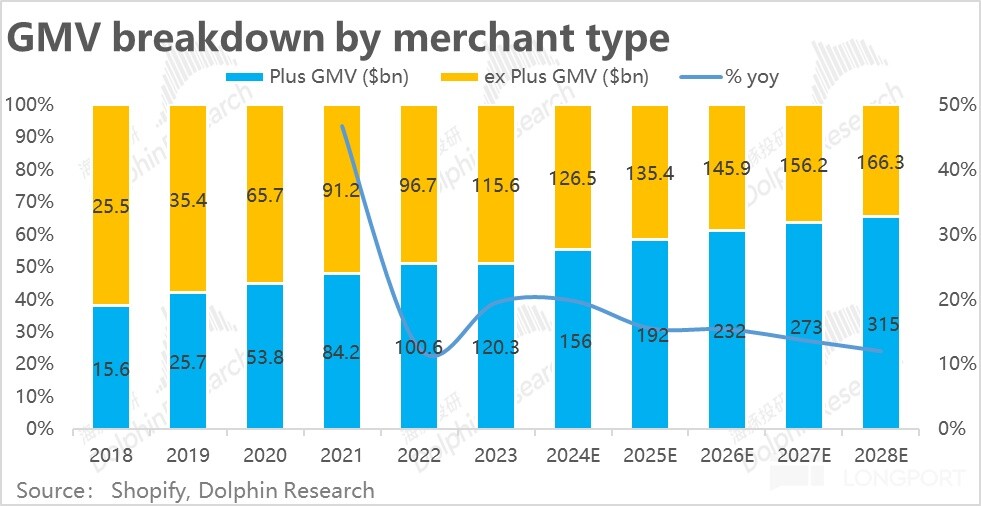

ЩЬЛЇЗўЮёвЕЮёЩЯЃЌвЛЧаБфЯжЕФЛљЪЏ GMV жИБъвВАДЩЬЛЇРраЭВ№ЗжКѓЃЌжааЁЩЬМвЦНОљУПФъГЩНЛЖюНіЮЊ $4.9 ЭђЃЌЖј Plus ЩЬМвЕФЦНОљФъ GMV дђдк $500 ЭђвдЩЯЁЃGMV ЬхСПЩЯ Plus ЩЬМвКЭжааЁЩЬМвЕФВюОрИќЪЧДяЕН 100 БЖЃЌЪ§СПеМБШ 1% ЕФ Plus ЩЬЛЇЙБЯзЕФ GMV БШжиЗДЪЧГЌЙ§ 50% ЕФЁЃ

НсКЯвдЩЯСНЕуЃЌPlus ЩЬЛЇПЩЮНЕфаЭЕФ ЁАЩйЖјОЋЁБЃЌДжТддЄЙРЯТНі 2.1 Эђ Plus ЩЬЛЇДѓжТОЭЙБЯзСЫ Shopify 40% зѓгвЕФгЊЪеЬхСПЁЃЛЛбджЎЃЌжЛвЊдіМг 1 ЭђИі Plus ЩЬЛЇОЭФмДјРДдМ 20% ЕФзмгЊЪедіГЄЁЃПЩМћ Plus ЩЬЛЇДњБэЕФДѓаЭЩЬЛЇЕФдіГЄЖд Shopify ЕФвЕМЈЕЏадОоДѓЕФгАЯьЁЃ

МШШЛШчДЫЃЌФЧУДShopify ЗЂеЙДѓаЭЩЬЛЇЕФПеМфКЭФбЖШШчКЮЃПКЃырЭЖбаШЯЮЊЃЌМђД№РДЫЕПеМфКмДѓЃЌФбЖШвВВЛаЁЁЃ

ЪзЯШПеМфЩЯЃЌОнЮвУЧЭГМЦУРЙњЪаГЁФъЯњЪлЖюДѓгк $100 ЭђЃЈДѓЬхЦЅХф Plus merchant ЕФУХМїЃЉЕФЩЬМвзмЪ§ДѓдМга 95 ЭђМвЁЃМйЩшЦфжаЕФ 30% гаОгЊЯпЩЯУХЕъЕФашЧѓЃЌФЧУДЖдгІдМга 28.5 ЭђЧБдкДѓЩЬЛЇЁЃдйМйЩшЙњМЪ vs.УРЙњЕФЧБдкДѓЩЬЛЇШКЬхЮЊ 4:6ЃЌФЧУДШЋЧђдМга 48 Эђ Shopify Plus ЕФЧБдкгУЛЇЃЌМД Shopify ФПЧАЕФЩјЭИТЪНіЮЊ 4%~5% зѓгвЃЌПЩПЊЗЂЕФЩЬЛЇПеМфЯрЕБПЩЙлЁЃ

жСгкДѓаЭЩЬЛЇЕФЛёПЭФбЖШЃЌЪЧИіКмФбЭЈЙ§Ъ§ОнЖЈСПУшЪіЕФЮЪЬтЁЃДгРњЪЗЩЯПДЃЌ2017~20 ФъЧА Plus ЩЬЛЇЕФдчЦкЗЂеЙНзЖЮЃЌЦНОљУПФъдіМгдМ 1.7~1.8k ЛЇЃЌЖјзюНќ 2-3 ФъУПФъдіМгЕФ Plus ЩЬЛЇЪ§вВВЛЙ§ 4k ЛЇзѓгвЁЃ17 ФъЕН 23 ФъЃЌзм Plus ЩЬЛЇЪ§ДѓдМЪЧдіГЄСЫ 5 БЖЃЌЕЋУПФъаТді Plus ЛЇЪ§НіНіЪЧдіГЄТдЖргк 1 БЖЁЃЫфШЛ Plus вЕЮёОЖрФъЗЂеЙЬхСПвбРЉеХЖрБЖЃЌЕЋЭиПЭЕФЫйЖШШДВЂУЛЬиБ№ДѓЗљЕФЬсЫйЁЃПЩМћ Plus ЩЬЛЇЛёПЭВЛШнвзЁЃ

ДгТпМЩЯЃЌShopify ЖджааЁЩЬМвЮќв§СІЕФИљБОРДдДЃЌМДжааЁЩЬМвУЧДѓЖрУЛгаФмСІЛђзЪдДздааДюНЈЦ№гааЇЕФЯпЩЯЕъЦЬЃЌЧЁЧЩ Shopify Фмвд ЁАЕЭСЎЁБ ЕФМлИёЬсЙЉПЩМђЕЅЩЯЪжЕФЙЄОпТњзуЩЯЪіашЧѓЃЌДяГЩЙЉашЦЅХфЁЃ

ЕЋЖдгазуЙЛЬхСПЕФДѓЩЬМвдђЮДБиШчДЫЁЃБШШчЃЌДѓЩЬМвРэТлЩЯгазуЙЛЕФШЫСІзЪН№здааЙЙНЈЯпЩЯЕъЦЬЃЛЛђепЖдЭтВПЙЄОпгаИќЧПЕФЖЈжЦЛЏашЧѓЃЌгаЖРЬиЕФОгЊашЧѓЛђИќзЂжиаХЯЂАВШЋЕШЁЃЧвВЛЯёжааЁЩЬЛЇПЩФмНіашдкЯпЩЯМИДЮАДМќОЭПЩздааАьРэЧЉдМЃЌгыДѓаЭЩЬЛЇЧЉдМЪЦБиашвЊИќЖрЕФЪБМфЁЂСїГЬЁЂЬИХаЃЌКЭзЈжАЕФЯњЪлЭХЖгЁЃЛЛбджЎЃЌгыДѓЩЬМвКЯзїЬьШЛЩцМАИќЖрДЋЭГЕФ ЁАЦѓвЕЙиЯЕЁБЃЌВЂВЛЬЋФмЬхЯжГіЛЅСЊЭјЕФЮоБпНчЁЂвзгкЭиеЙЕФЬиЕуЁЃЖјShopify Й§ЭљВржи SMEЃЌгыДѓЦѓвЕЕФСЊЯЕЯдШЛЪЧЧЗШБЕФЁЃ

СэЭтЃЌShopify ЫфдкжааЁЕчЩЬЗўЮёЪаГЁжаЫуЪЧаавЕСњЭЗЃЌЕЋЩцМАЕНДѓаЭЦѓвЕЕФЕчЩЬЗўЮёЃЌдђгазХИќЖр ЁАЩљУћЯдКеЁБ ЕФОКељЖдЪжЃЌБШШч AdobeЃЌSalesforceЃЌSAP ЕШЃЌЖјетаЉДЋЭГДѓ SaaS ЦѓвЕЯдШЛЪЧКЭДѓЦѓвЕвЛжБгазХНєУмЕФЩЬвЕСЊЯЕЁЃ

аЁНсРДЫЕЃЌЯђЩЯЩјЭИДѓаЭЦѓвЕЪЧИіЛиБЈКмИпЃЌЕЋашЪБМфГЄЦкИћдХЃЌгаПеМфЕЋжаЖЬЦкФкПЩФмВЂВЛЛсБЌЗЂЪНдіГЄЁЃ

ЖўЁЂзіДѓЩЬЛЇЭтЃЌShopify гаЬсМлТпМТ№ЃП

вдЩЯЮвУЧЪЧДгЩЬЛЇЪ§СПдіГЄЕФНЧЖШЬНЬжСЫ Shopify КѓајжївЊЕФЗЂеЙЗНЯђКЭПеМфЃЌФЧУДдкЩЬЛЇЪ§етвЛ ЁАСПЁБ ЕФНЧЖШЭтЃЌгаФФаЉ ЁАМлЁБ ЕФвђЫиЖд Shopify ЕФвЕМЈгаживЊгАЯьЃПИХРЈРДЫЕЃЌЮвУЧШЯЮЊжївЊгаШ§ЕуЃКЂй ЪЧ Shopify ЖдВЛЭЌЕШМЖЩЬЛЇЖЉдФдТЗбЕФЦеБщЬсМлЃЌЂк Shopify ЯђЩЬМвЪеШЁЕФжЇИЖЪжајЗбТЪЕФЬсЩ§ЃЌЂл Н№ШкЁЂТФдМЁЂгЊЯњЕШИНМгЗўЮёЕФЩјЭИТЪЬсЩ§ЁЃ

дкзмЦ№ЖЮТфжаЃЌЮвУЧвбБэЪОЖдЕк 3 ЕужаЕФИНМгЗўЮёЪгзїЖюЭтЕФЯђЩЯЦкШЈЃЌВЛвзЖЈСПАбЮеЃЌвВОЭВЛеЙПЊЬжТлЃЌжївЊЙизЂЧАСНЕуЁЃ

1ЁЂЕїЩ§ЖЉдФМлИёЕФФмСІЪЧгаЕФ

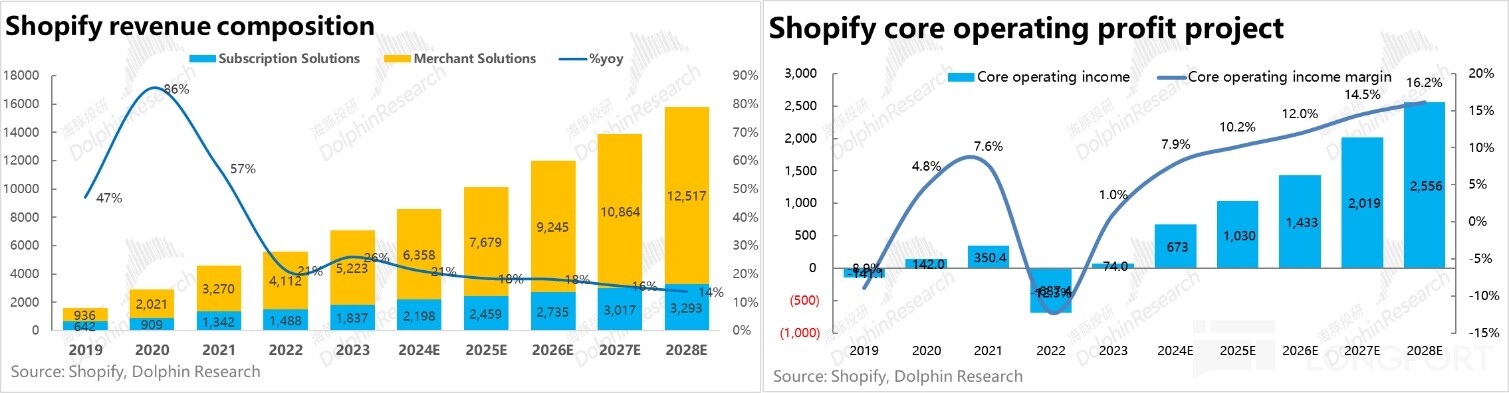

ЪзЯШЃЌОЭЖЉдФЗўЮёЕФМлИёЃЌПЩвдПДЕНРњЪЗЩЯГ§ 23 ФъЭтЃЌShopify ЕФЦНОљЖЉдФМлИёВЂУЛгаГЪЯжГжајЕФЬсЩ§ЧїЪЦЁЃ6 ФъМфЖМЪЧжЛЪЧдк $48~$50 жЎМфЕФЗЖЮЇФкЩЯЯТВЈЖЏЃЌЩѕжСгаСНФъЛЙЪЧЭЌБШЯТНЕЕФЁЃЕЋдк 2023 Фъ Shopify ЕФЦНОљЖЉдФМлИёШДБЌЗЂЪНЕФдіГЄСЫНќ 28%ЃЌДѓЗљЭЛЦЦСЫЯШЧАЕФЧјМфЁЃ

ЖјЩЯЪі MRR вьЖЏЃЌЪЧгЩгк Shopify дк 2023~24 ФъМфРњЪЗЩЯЪзДЮЖдИїЕЕДЮЖЉдФЗўЮёШЋУцЕїМлЁЃОпЬхРДПДЃЌ2023 ФъГѕ Shopify НЋжааЁгУЛЇЖЉдФЕФ Basic~Advanced Ш§ЕЕЗўЮёЕФЖЉдФМлИёЭГвЛЕїЩ§СЫдМ 33%ЁЃЖјдк2024 ФъГѕ Shopify гжаћВМНЋ Plus ЩЬЛЇЕФЖЉдФЦ№ВНМлЬјЩ§СЫдМ 25%ЁЃЃЈЯТБэМлИёЪЧАДдТжЇИЖЕФЧщПіЃЌАДФъжЇИЖЛсгаелПлЃЉ

НсКЯРДПДЃЌShopify РњЪЗЩЯВЂУЛгаЦЕЗБЁЂГжајЕїИпЖЉдФМлИёЕФЙпР§ЃЌЕЋНќвЛСНФъЕФАИР§вВжЄУїСЫ Shopify ЪЕМЪЪЧгаФмСІЬсИпМлИёЕФЁЃФЧУДеЙЭћЮДРДЃЌShopify КѓајгаЮоФмСІЁЂгжЛсВЛЛсМЬајЬсМлЃП

ОЁЙмУЛгазМШЗД№АИЃЌЕЋетЯдШЛШЁОігк Shopify ЖдЩЬЛЇЕФвщМлФмСІКЭаавЕФкЕФОКељЧщПіЁЃИљОнЧАЮФЖд Shopify ЪаеМТЪЕФВтЫуЃЌдквЛеОЪНЕчЩЬЗўЮёЩЬФкЃЈВЛАќРЈДЋЭГ SaaS ОоЭЗЃЉЃЌShopify ЕФ Top1 ЕиЮЛЪЧБШНЯЮШЙЬЕФЁЃЖјЯТЭМПЩМћЃЌЦфжївЊОКељЖдЪжжЎвЛ BigCommerce ЕФШ§ЕЕЖЈМлЃЌЛљБОЪЧВЩШЁИњЫц Shopify ЖЈМлЕФВпТдЃЌЖјЗЧЕЭМлОКељДђМлИёеНЁЃ

дкгУЛЇЖЫЃЌЖд Shopify ЕФ 200 ЖрЭђЕФжааЁЩЬМвЖјбдЃЌShopify ЕФЗўЮёДѓИХТЪШдЪЧ best-in-class ЧвЪЧдЫгЊЯпЩЯЕъЦЬБиВЛПЩЩйЕФЙЄОпЁЃГЃРэЯТЃЌТђТєЫЋЗНжаЫИќЯЁШБЁЂИќМЏжаОЭгаИќЧПЕФвщМлШЈЃЌвђДЫ Shopify РэТлЩЯЯрБШжааЁЩЬМвЪЧИќЧПЪЦЕФЁЃ

НсКЯРДПДЃЌЮвУЧШЯЮЊ Shopify жСЩйЖдеМОјДѓЖрЪ§ЕФжааЁЩЬМвШКЬхЪЧгазХНЯЧПЖЈМлШЈЕФЃЌКѓајгІЕБЪЧгавЛЖЈЕїИпЖЉдФМлИёЕФФмСІКЭПеМфЕФЁЃ

2ЁЂжЇИЖЗбТЪФмЗёЬсЩ§ЃП

ФЧУДОЭгыжЇИЖКЭНЛвзЖюЯрЙиЕФжЇИЖЪжајЗбТЪЩЯЃЌShopify гжЪЧЗёгаЬсМлФмСІЃПКЃырЭЖбаШЯЮЊЃЌПЩФмЪЧВЛМА Shopify дкЖЉдФЗўЮёЩЯЕФЖЈМлШЈЕФЁЃ

ЪзЯШИљОн Shopify ХћТЖЕФжЇИЖЪжајЗбгУТЪЃЌПЩМћЮоТлЪЧЪЙгУЪЙгУЕквЛЗН Shopify payment ЕФЪжајЗбТЪЃЌЛЙЪЧЪЙгУЕкШ§ЗНжЇИЖЯТГЭЗЃадЖюЭтЪеШЁЕФЗбгУЃЈетжжЧщПіЯТжЇИЖЪжајЪЧИЖИјЕкШ§ЗНЖјЗЧ Shopify ЕФЃЉЃЌЖМЪЧЫцзХЩЬЛЇЖЉдФЕШМЖЕФЬсИпЖјМѕЩйЕФЁЃ

вђДЫЃЌКѓајЫцзХЖЉдФИпЕШМЖЗўЮёЩЬЛЇБШжиЕФЩЯЩ§ЃЌзлКЯЕФжЇИЖЯрЙиБфЯжТЪЗДЖјДѓИХТЪЪЧЯђЯТЕФЁЃ

ВЂЧв Shopify ЬсЙЉЯпЩЯЕъЦЬдЫгЊЙЄОпЪЧгаВювьЛЏОКељСІВЛЭЌЃЌЮвУЧвбЖрДЮЧПЕїжЇИЖБОЩэЪЧвЛИіЗЧГЃЭЌжЪЛЏЕФЙІФмЃЌЗбТЪгХЛнЪЧДѓЖрЪ§ЧщПіЯТЪдЭМЧРеМЗнЖюЪБжївЊЕФЭООЖЁЃДгжаГЄЦкРДПДЃЌЫцзХЙцФЃаЇгІВЛЖЯдіМгКЭОКељдНЗЂЧїгкБЅКЭЃЌећЬхЕФжЇИЖЗбТЪДѓИХТЪЪЧЪЧБпМЪЯђЯТЖјЗЧЯђЩЯЕФЁЃЫљвдЃЌЮвУЧФПЧАВЂЮДЗЂЯж Shopify дкжЇИЖЙІФмЩЯгаКЮЬиБ№жЎДІФмШУЦфгаЬсЙЉжЇИЖЗбТЪЕФЖЏЛњЛђФмСІЁЃ

Ш§ЁЂИпдіГЄКЭИќИпЕФЙРжЕ

1ЁЂвЕМЈдЄВт

ЛљгквдЩЯТлЪіЃЌЮвУЧЖд Shopify вЕМЈЕФКЫаФЧ§ЖЏвђЫидЄВтШчЯТЃК

Ђй КЫаФжааЁЩЬМвЪ§СПУПФъОЛдіЖюДг 23 ФъЕФ 15 ЭђЛКТ§ЯТЛЌЕН 28 ФъЕФ 7 ЭђЃЌPlus ЩЬЛЇ 24 ФъПЊЪМЕФФъОЛдіЖюаЁЗљЩЯЩ§ЕН 4~5k зѓгвЃЌеМзмЩЬЛЇЪ§СПЕФБШжиЕН 28 ФъДя 1.5%ЁЃ

Ђк ЦНОљЖЉдФН№ЖюЃЈMRRЃЉ24 Фъвђ Plus ЩЬЛЇЬсМлдМ 25%ЃЌећЬхдіГЄдМ 17%ЁЃКѓај Plus ЩЬЛЇУПФъЬсМл 2%ЃЌжааЁЩЬМвУПФъЬсМлдМ 4%ЁЃЃЈЬсМлЮЊЕШаЇФъЛЏдЄЦкЃЌЪЕМЪИќПЩФмЪЧУПИєМИФъКѓЕФЬјеЧЃЉ

Ђл жївЊЪмЩЬЛЇЪ§СПдіГЄЧ§ЖЏЃЌЦНОљЕЅЩЬЛЇЯњЪлН№ЖюдіГЄдЄЦкТдИпгкЭЈеЭЃЌВтЫуГі 24ЁЂ25 Фъ Shopify ећЬх GMV ЗжБ№діГЄ 20% КЭ 16%ЃЌКѓајж№ВНЗХЛКжС 12%~15% ЧјМфЁЃ

Ђм ЛљгквдЩЯЙиМќвђЫиЃЌЮвУЧВтЫу 23~26e Кѓај 3 ФъФкЕФгЊЪеИДКЯдіЫйЮЊ 19%ЁЃКЫаФгЊвЕРћШѓЃЈЕШгкУЋРћШѓМѕОгЊШ§ЗбЃЌВЛАќРЈИїЯюМѕжЕЃЉЕН 26 ФъДяЕНдМ $14 вкЁЃ

2ЁЂShopify ЯэгаМЋИпвчМлЃЌЙРжЕВЛвзАбЮе

ЙРжЕЩЯЃЌвђЮЊ Shopify ЩаЮДЪЕЯжЮШЖЈЁЂПЩЛиЫнЕФ GAAP ПкОЖЯТгЏРћЃЌВЛвзгУ DCF ЙРжЕЁЃКѓај 3~5 ФъФк $10~30 вкЗЖЮЇЕФРћШѓЖдгІФПЧАГЌ $800 ЕФЪажЕЃЌPE ЙРжЕБЖЪ§вВЦЋИпЕННќКѕУЛгаВЮПММлжЕЁЃ

КЃырЭЖбаЙлВьЕНЃЌЭЖааЦеБщвд EV/S Лђ EV/EBITDA Жд Shopify НјааЙРжЕЁЃЖјвд 25 Фъ EV/S ЮЊжИБъЃЌЯТБэПЩМћfintech ЛђЕчЩЬ SaaS ЗўЮёЩЬЕФ EV/S БЖЪ§ДѓЖрЪ§дк 1x~4x жЎМфЃЌЦНОљЮЊ 3.6xЁЃЖјАДЮвУЧЕФВтЫуShopify ЕБЧАЖдгІЕФ EV/S БЖЪ§дМдк 7.7xЃЌShopify ЕФЙРжЕЪЧОљжЕЕФ 2 БЖЃЌПЩМћвчМлУїЯдЁЃ

ЯрБШжЎЯТЃЌShopify ЕФЙРжЕБЖЪ§ЪЧИќНгНќ Confluent ЕШ hardcore SaaS РрЙЋЫОЃЌЖјЗЧН№ШкЛђЕчЩЬЗўЮёРрЙЋЫОЁЃЯТБэжагВКЫ SaaS РрЙЋЫОЕФЦНОљ EV/S ЪЧдк 10x зѓгвЕФЁЃ

дкКЃырЭЖбаПДРДЃЌShopify ЕБЧАЕФЙРжЕЯдШЛЪЧЦЋРыСЫПЩгіМћЕФгЏРћФмСІФмжЇГХЕФЫЎЦНЁЃвђДЫЮвУЧвВОЭВЩШЁВЛЭЌЧщПіЯТЕФ EV/S БЖЪ§зівЛИіЧјМфЕФЙРжЕХаЖЯЃК

ЪзЯШЃЌВЮПМН№Шк/ЕчЩЬЗўЮёРрЙЋЫОЕФЦНОљ EV/S ЙРжЕЃЌЕЋПМТЧ Shopify ЯрЖдИпГЩГЄадЃЌИјгш 30% ЕФвчМлМД 4.7x EV/SЃЌЖдгІЪажЕ $526 вкЃЌДѓдМга 36% ЕФЯТааПеМфЃЌЪгЮЊБЃЪиЙРжЕЁЃ

СэЭтЃЌЛљгкЮвУЧдЄЦк Shopify Кѓај 3 Фъ 19% ЕФгЊЪе CAGR ИќНгНќгВКЫ SaaS ЙЋЫОЕФЦНОљгЊЪедіЫйЃЌОЭВЮПМИУРрЙЋЫОЕФЦНОљЙРжЕЃЌИј Shopify10x EV/SЃЌЖдгІ $1060 вкЪажЕЃЌДѓдМга 28% ЕФЩЯааПеМфЃЌЪгЮЊРжЙлЙРжЕЁЃ

ВЛЙ§ЃЌЛљгкЮвУЧЖд Shopify ЕФФкКЫЪЧН№ШкжЇИЖЕФХаЖЯЃЌвдМАЩЯЮФЬжТлЕФКЫаФЧ§ЖЏвђЫижаЃЌShopify ЕФЧАОАЪЧгаЯВгагЧЃЌЖјЗЧвЛЦЌДѓКУЁЃЮвУЧЛЙЪЧНїЩїШЯЮЊНгНќБЃЪиЙРжЕЪБЃЌВХЪЧИќМгКЯРэЕФЁЃ

<е§ЮФЭъ >

КЃырЭЖбаЙ§ЭљЁОShopifyЁПбаОП

ЩюЖШбаОПЃК

2024 Фъ 1 дТ 19 ШеЪзДЮИВИЧЕквЛЦЊЁЖShopifyЃКПДЫЦ ЁАЬдБІЁБЃЌЪЕЪЧ ЁАжЇИЖБІЁБЁЗ

2024 Фъ 5 дТ 29 ШеЪзДЮИВИЧЕкЖўЦЊЁЖShopify: гадоЕФЭтПЧЁЂжЇИЖЕФКЫЃЌКЮвдэЇвтГЩГЄЃПЁЗ

БОЮФЕФЗчЯеХћТЖгыЩљУїЃККЃырЭЖбаУтд№ЩљУїМАвЛАуХћТЖ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP