(原标题:普源精电并购重组:标的公司部分科技成果并非源自创办人,数千万产品于何地组装测试成谜,股权评估价值虚高可能性较大)

普源精电科技股份有限公司(以下简称“普源精电”或上市公司,股票代码688337.SH)为一家通用电子测量仪器研发、生产和销售企业,其主要产品包括数字示波器、射频类仪器、波形发生器等。此次普源精电拟以发行股份的方式购买标的资产,交易对价为25,200.00万元;同时,普源精电还拟募集配套资金5,000.00万元,并计划用于北京实验中心建设项目、支付中介机构费用及相关发行费用。

此次交易标的为北京耐数电子有限公司(以下简称“耐数电子”或标的公司)67.7419%的股权,耐数电子主营业务为依托于数字阵列平台所形成的设备及系统解决方案,主要服务于遥感探测、量子信息、射电天文和微波通信等领域。本次交易独立财务顾问为国泰君安,审计机构为众华会计师事务所,资产评估机构为联合中和。

自2023年12月25日起,普源精电股票因此次发行股份及支付现金购买资产事项开始停牌。而在2024年1月9日,普源精电股票复牌后,公司股价随即迎来大跌,其股票收盘价为40.98元,日跌幅高达6.59%,资本市场或许已为此次公司并购重组事项下了最好的脚注。

一、此次高溢价收购将形成巨额商誉,创立之初部分科技成果并非源自创办人,股权曾存高比例、长期代持,标的公司于何地完成数千万产品组装测试成谜

1、行业二线企业竞争日趋激烈,上市公司涉与竞争对手互诉、专利权被宣告无效,未来标的公司核心团队与业务稳定性存疑

由于我国电子测量行业起步相对较晚,在技术水平上与国外顶尖企业相比仍有一定差距。目前,全球电子测量仪器高端市场仍然被是德科技、罗德与施瓦茨、泰克等海外一线企业牢牢占据。根据华经产业研究院数据显示,是德科技作为行业第一大龙头,其单单一家企业的市占率于2021年就已高达28%。而在高端市场以外,随着行业技术门槛的逐步降低与产品高毛利率水平的吸引之下,我国本土电子测量行业市场参与者之间的竞争正呈现日趋激烈。

2022年,上市公司就曾先后向深圳市鼎阳科技股份有限公司发起了5起侵害发明专利权纠纷诉讼;而之后的2023年,鼎阳科技则以对公司的商业商誉和商品声誉造成损害、并同样侵害了公司发明专利为由,向上市公司发起多项诉讼。根据公开资料显示,目前上市公司已有两项发明专利因不具备创造性被宣告无效,并被判决上市公司应对其员工的被诉商业诋毁行为承担相应法律责任;鼎阳科技方面,也同样有两项专利已被宣告无效,此次两大上市公司互诉可谓是最终弄得两败俱伤。

而此次上市公司拟购买标的公司同属于仪器仪表制造行业,其主营业务也均涉及电子测量仪器的研发、生产、销售,未来在市场参与者或将不断涌入、行业竞争日趋激烈的情况下,标的公司核心团队与业务稳定性着实令估值之家担忧。核心团队方面,本次交易对方为标的公司的主要管理人员及核心研发人员,若此次交易完成也意味着公司核心团队股权的清仓式转让完成。而公司核心团队通过此次交易所获取上市公司股份将在发行结束之日起36个月后逐步实现解禁转让交易,且通过前次对标的公司32.2581%的股权转让,标的公司核心团队已共计收获高达1.20亿元的股权转让款,已将可观标的公司股权价值实现变现落袋为安的情况下,作为技术密集型企业,上市公司未来如何有效保证标的公司核心团队的稳定性与后续企业良好经营发展的相关风险依然较高。

业务稳定性方面,就报告期内(2022年-2023年)标的公司的营收情况来看,其主要收入严重依赖于科研院所,且集中度仍在明显提升。2022年,标的公司前五大客户中科研院所占营收比例已高达67.45%,而2023年这一比例更是进一步增长至81.72%。其2023年前五大客户中仅中国科学院国家空间科学中心一家客户收入就高达2,307.55万元,占比已接近整体收入的五成,而2022年该客户却并未位列公司前五大客户。同时,2023年仅前五大客户较2022年变动就有2家,且公司企业类客户其当年营收最高者也仅有百余万元。在标的公司主要营收严重依赖于科研院所是否有大型项目实施推进的情况下,估值之家认为,标的公司未来业务能否保持较快增长存疑,其经营业绩的可持续性与稳定性可能并不高。

另一方面,从业绩承诺上看,虽然此次收购交易对手方向上市公司做出了2024年-2026年归母净利润累计不低于8,700.00万元的业绩承诺,但就承诺期间内每年业绩下限仅约定为不低于1,500.00万元,该目标甚至较低于2023年标的公司已实现的1,980.04万元归母净利润。如此的业绩承诺约定也同样可以较好地说明,标的公司核心团队对于其未来经营业绩的稳定性也同样可能信心不足。

此外,从评估机构2024年预测期的分业务收入测算来看,也同样可以印证标的公司业务的稳定性可能不高。以射电天文应用领域业务为例,标的公司2023年相关营收金额高达2,351.35万元,而其2022年相关营收仅为26.42万元,只有2023年的约百分之一,上市公司对此项业务的快速增长解释为因两个重点项目于当年完成验收。而另一方面,评估机构依据以在手订单乘以当年验收比例所测算的2024年该业务营收在去年出现大幅增长之后又预计将出现大幅减少,其测算该业务营收仅为724.00万元,同比预计将减少高达近七成,该业务对于科研院所大型项目实施推进的严重依赖程度,以及其经营的不稳定性可见一斑。

单位:万元

同时,值得我们注意的是,上市公司在重组说明书中还表示,标的公司产品中所使用的高端芯片主要来自于国外厂商,故而对国外供应厂商存在一定的依赖性。而就在2023年,上市公司经营活动净现金流出现了近5年来的首次负数-1,835.51万元,较2022年实现的10,361.92万元经营活动净现金流大幅锐减,上市公司解释其主要原因之一正为增加了战略性原材料备料货款支付。在目前逆全球化趋势愈演愈烈的情况下,未来标的公司重要原材料如何确保稳定供应,就估值之家看来其相关风险依然较高,一旦未来战略性原材料供应受阻,可能会对标的公司业绩带来极为严重的影响。

2、此次高溢价收购将形成巨额商誉,其减值风险将使得上市公司未来经营业绩不稳定因素进一步增加

截至评估基准日2023年12月31日,标的公司股东全部权益评估值合计为37,648.00万元,评估增值为34,115.72万元,增值率高达965.83%,评估增值高达近十倍之多。而德勤会计师以评估基准日为交割日进行测算,本次交易所确认的商誉金额将达31,692.17万元,经计算占截至2023年末上市公司备考合并净资产的比例为10.03%,占同期备考合并净利润的比例更是将高达253.82%。

而考虑到前述所分析标的公司可能存在的核心团队与业务稳定性相关风险,虽然此次收购交易对手方签署了业绩承诺,但我们需要看到其业绩承诺期间仅有三年。而估值之家根据评估机构所披露评估数据进一步计算,其2024年-2026年所测算自由现金流现值合计也仅占未来累计自由现金流现值比例的26.02%。同时,评估机构对于标的公司股权价值所作出的高溢价评估结果,为建立在其未来五年净利润年复合增长率达18.30%、保持较高双位数水平,后续永续期净利润保持稳定,且公司运营资金投入不但没有增加反倒是大幅降低之上,而一旦标的公司未来不能达到评估所预期理想收益与现金流情况,上市公司所将面临的可能是需要计提自身经营并不能有效覆盖的大额商誉减值准备,进而或将对上市公司整体经营业绩带来严重影响。

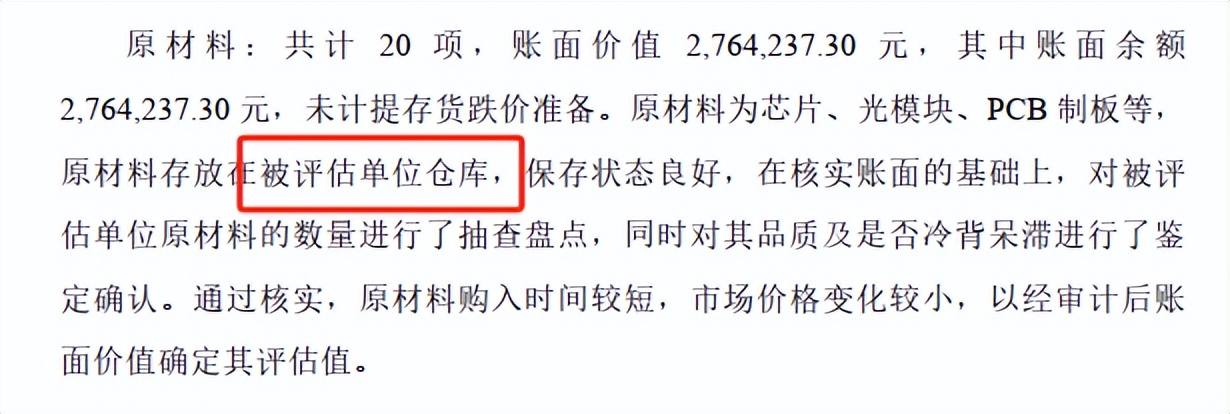

3、标的公司经营场所全部为办公用途,仅十余万固定资产,其究竟在何地完成数千万产品组装测试成谜

根据重组报告书披露,标的公司的生产模式为采用外协生产加工与自主装配测试相结合,公司自身主要负责经第三方外协加工后的PCBA(印制电路板装配体)与零配件的组装并进行产品测试环节工作。而另一方面,所披露标的公司的经营场所用途却均为办公用途,所承租的房产不但均未办理房屋租赁备案手续,且合计仅有600余平方米。同时,截至2023年底,标的公司固定资产账面价值也仅为17.06万元,且其中并未列示任何机器设备。

基于以上种种极为异常情况,估值之家不得不合理质疑,在并不大的办公场地且固定资产投入水平很低的情况下,标的公司是如何实现2023年高达近五千万营收规模的精密设备产品组装与测试,其现有办公经营场所与固定资产可否支撑公司庞大业务规模高度存疑。

此外值得一提的是,评估机构还表示对于标的公司的原材料与存货进行了检查,其存放在标的公司仓库,保存状态良好。而重组报告书所列其经营场所均为办公用途,此处评估机构所指的标的公司自己的仓库究竟在哪里,还需要上市公司给予进一步的详细解释说明。

4、标的公司与供应商关系密切,报告期内曾向供应商出借高额资金,其获取关键原材料能力高度存疑

报告期内,标的公司与主要供应商之间存大额异常资金往来,密切关系下其获取关键原材料能力存疑。2022年末,北京神州技测科技有限公司曾向标的公司拆借资金800万元,其占该报告期末时点公司流动资产的比例高达23.09%。而上市公司对于此笔大额异常往来的发生原因,则仅简单总结为用于对方临时资金周转。

而值得我们注意的是,2022年神州技测还并未成为标的公司前五大供应商;然而就在标的公司向其大额拆借资金的次年,神州技测便一跃成为了标的公司2023年的第四大供应商,向其共计采购金额为93.87万元,占采购金额的比例达6.06%。同时,考虑到标的公司产品主要原材料中所包含的高端芯片仍然依赖于进口,估值之家认为,该笔大额拆借资金是否为标的公司采购关键原材料的附加条件,其实际用途高度存疑,进而我们也不得不为标的公司未来是否具有确保关键原材料稳定供应的相应能力而感到担忧。

5、创立之初部分科技成果并非源自创办人,公司股权曾存高比例代持,股东长期占用公司资金,标的公司内部控制有效性堪忧

标的公司首席专家股权占比高居首位,历史曾存在股权长期代持,且创立之初涉及部分科技成果来源于非创办人。标的公司成立之初为以非专利技术“基于多通路组合存储技术的高速信号工作站技术”的知识产权作为出资,其中荣光曾拥有标的公司股权的60%,后经公司股权数度转让变更后,其仍保持着股权占比首位。而在2023年8月,即于上市公司以现金购买标的公司部分股权不久之前,荣光却将其持有耐数电子27.875%的股权悉数平价转让给了标的公司首席专家吴琼之。根据重组说明书披露,该笔异常交易实际为代持还原,但我们并未查见上市公司对于该项高比例、长期股权代持的原因做出具体解释说明。而估值之家认为,这恐怕与吴琼之于北京理工大学任职期间参与创办于标的公司、且至今仍然在北京理工大学任职有着很大的关系。

同时,在标的公司创立之初,还存在部分科技成果来源于北京理工大学,而非创办人拥有的情况,而这是否正涉及前述非专利技术知识产权出资,估值之家也并未查见上市公司具体披露。在相关名为科技成果转化回馈协议中,公司初始创办人员吴琼之、孙林与北京理工大学约定,在标的公司收购完成之后,应将其个人在收购中所获现金收入中的600.045万元、所获股权10.9%的股权处置对价用于支付北京理工大学。而前述转化回馈与二人通过转让标的公司股权,预计将合计所获得35.28%的股权收益以及实际已落袋为安高达5,505.00万元的现金收益(金额均为未回馈前)相比,也可谓是小巫见大巫。

此外,在公司各大股东完成实缴出资后不久的2022年,标的公司便两度出现了向股东大额出借资金的情况。其一为标的公司主要股东吴琼之妻子荣璇持股92%的企业恒新创意(北京)信息技术有限公司因临时资金周转需求,于2022年4月向标的公司借款100万元,于2022年9月偿还本金及利息102.94万元。其二为标的公司股东邢同鹤因个人资金需求,于2021年11月向标的公司借款100万元,而直至2023年12月该股东方才全部偿还借款本金,且长达2年多的长期大额借款更是未支付任何借款利息。鉴于股东长期大额占用公司资金的情况,标的公司内部控制的健全性与有效性就估值之家看来着实堪忧。

二、报告期内标的公司管理费用水平的真实性、收入预计持续增长下所测算营运资金投入却大幅降低的合理性均高度存疑

1、两种评估方法所得评估值之间存差异巨大,评估机构采用资产基础法评估轻资产公司的合理性高度存疑

对于此次标的公司的股权评估,评估机构采用了收益法与资产基础法进行评估,而令人感到不解的是评估机构对于资产基础法选取,该方法对于标对公司的适用性与合理性高度存疑。众所周知,资产基础法主要适用于资本密集型企业,如典型的重资产、制造型企业。而反观标的公司,则与此评估方法的适用条件恰恰相反,其是以人力资源、无形资产等为核心价值的技术密集型、人才密集型企业,估值之家认为,评估机构对于标的公司股权评估采用资产基础法的合理性明显较低。

同时,我们可以看到评估机构对于缘何采用资产基础法的解释也可谓是漏洞百出。首先,在评估机构对于资产基础法的适用性分析方面,其通篇均在阐述标的公司实物资产的可评估情况,而完全没有考虑到标的公司所拥有无形资产的评估难度。其次,评估机构所宣称标的公司适用资产基础法的理由之一竟然为其机器设备的重置价格可以从生产厂家等多渠道获取。而正如前述估值之家所分析标的公司存在的异常情况之一便为:其固定资产大类中根本就未包含机器设备,其整段适用性描述更像是复制粘贴的某个评估报告模板,进而估值之家不得不合理怀疑,评估机构对于标的公司的股权评估是否做到了尽职尽责,是否具备应有的专业性判断。

而在评估机构所采用的资产基础法下,标的公司股东全部权益评估值为5,507.83万元,与采用收益法所评估高达37,648.00万元的股权价值相比,其评估值之间差异巨大,资产基础法评估值甚至不及收益法的一个零头。而这也造成了两种评估方法之间完全失去了相互参考比较、从而能够较好地分析标的公司股权评估价值合理性的重要作用,故而评估机构所做的整个资产基础法评估过程,就估值之家看来可谓是收效甚微。

2、评估机构测算标的公司预测期管理费用将大幅增长,其报告期内管理费用水平的真实性,是否存在通过延迟支付等操作来人为调节经营业绩,做高股权转让价格高度存疑

报告期内,标的公司管理费用发生金额均并不高,分别为245.82、319.84万元,且其占营收比例还呈现明显下降趋势,2023年管理费用营收占比仅为6.48%,较2022年显著降低8.03个百分点。但反观评估机构对于标的公司预测期管理费用的预测,2024年预计其将迅猛增长至1,676.50万元,超2023年的5倍之多;而这与同期标的公司营收预计28.77%的增速极为不相匹配,其也导致同期管理费用占营收比例飞速攀升至26.37%,且在整个预测期内预计将一直保持在23%的超高水平。而估值之家并未查见评估机构对于所测算标的公司管理费用的大幅增长做出具体解释说明,其仅披露测算参考各项费用占营业收入的各年比例的平均值、固定费用未来变化情况等。

同时,值得我们注意的是,在2024年初上市公司就此前现金收购标的公司部分股权事项的问询函回复中,其以前次收购标的公司部分股权的静态市盈率为19.53,略低于近年来电子设备和仪器行业并购重组案例静态市盈率平均值23.19来解释此次收购估值作价的合理性。但标的公司2023年所实现净利润为建立在其管理费用占比仅为6.48%的较低水平之上,而我们若以2024年评估机构所预计管理费用率26.37%进行测算,其当年净利润将相应大幅减少975.02万元(按当年实际所得税率测算),降幅高达近五成,进而也将导致标的公司静态市盈率大幅增长。基于前述管理费用异常情况与我们所做测算假设,估值之家有理由合理怀疑标的公司报告期内管理费用水平的真实性,其是否存在通过延迟支付等操作来人为调节经营业绩,从而做高公司现金转让部分股权价值高度存疑。

另外,在此前上市公司已采用市场法来解释标的公司股权估值合理性的情况下,为何评估机构却并未继续沿用,而是另辟蹊径选取了适用情况明显不相匹配的资产基础法,在前述分析之后,其个中缘由就估值之家看来也颇为耐人寻味。

3、标的公司预测期保持高毛利率的合理性可能不高,收入预计持续增长下所测算营运资金投入却大幅降低,是否存在通过人为调节关键数据,进而虚增标的公司股权评估价值的可能性极高

预测期内,评估机构测算标的公司毛利率将维持在65%以上的高水平,但估值之家并未查见评估报告中对于其保持高毛利率预测结果合理性的相关解释。而就行业横向比较来看,报告期内标的公司毛利率分别为63.59%和67.24%,远高于同期可比公司平均值48.95%、51.57%,其2023年毛利率表现更是超越了全球技术顶尖企业是德科技。就其过于优异毛利率表现,上市公司解释为耐数电子主要客户为科研院所,其对于产品技术指标及性能要求较高,产品附加值较高。而就前述上市公司与鼎阳科技互诉,双方多项专利被宣告无效的情况来看,行业竞争或正日趋激烈,叠加考虑在科研院所市场领域高毛利率吸引之下,估值之家认为,其他行业竞争者未来参与该细分领域竞争的可能性也势必不断加大,进而导致评估机构所测算标的公司预测期内保持高毛利的合理性存疑。

营运资金投入方面,评估机构对于截至2024年底标的公司营运资金余额预计仅为483.16万元,较2023年大幅减少2,981.92万元;同时,还预计至永续期标的公司营运资金余额也仅为812.94万元,其仅为截至2023年底运营资金投入规模3465.08万元的约二成,但反观永续期标的公司营收则预计较2023年增长高达141.94%,两者变动情况之间极其不相匹配,而我们也并未查见评估机构就预测期营运资金投入的大幅减少做出具体解释说明。基于前述异常情况,估值之家认为,评估机构对于标的公司预测期营运资金投入测算的合理性高度存疑,其是否存在通过人为调节该项关键数据,大幅提升预测期自由现金流量,进而虚增标的公司股权评估价值的可能性极高。

三、结语

综上所述,在行业二线企业竞争日趋激烈的情况下,上市公司已涉与竞争对手互诉、专利权被宣告无效,未来标的公司核心团队与业务稳定性存疑;标的公司经营场所全部为办公用途,仅有十余万固定资产,其究竟在何地完成数千万产品组装测试、其自有库房究竟在哪成谜;标的公司与供应商关系密切,报告期内曾向供应商出借高额资金,其获取关键原材料能力高度存疑;同时,标的公司创立之初还牵涉到部分科技成果并非源自创办人,公司股权曾存高比例长期代持,股东长期占用公司资金,标的公司内部控制有效性也同样堪忧。

而此次高溢价收购也将形成巨额商誉,其减值风险将使得上市公司未来经营业绩不稳定因素进一步增加;其选取两种评估方法所得评估值之间存差异巨大,评估机构采用资产基础法评估轻资产公司的合理性高度存疑;评估机构还测算标的公司预测期管理费用将大幅增长,其报告期内管理费用水平的真实性,是否存在通过延迟支付等操作来人为调节经营业绩,做高股权转让价格同样高度存疑;同时,在收入预计持续增长下评估机构所测算营运资金投入却大幅降低,是否存在通过人为调节关键数据,进而虚增标的公司股权评估价值的可能性极高。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP