(原标题:2024年中国血液净化耗材企业发展分析 威高血净市场份额位居前列)

行业主要上市公司:威高血净(拟上市);宝莱特;山外山;三鑫医疗;维力医疗;天益医疗;健帆生物

本文核心数据:威高血净血液净化业务布局;威高血净血液净化业务营收占比;威高血净血液净化业务营收;威高血净血液净化业务毛利率

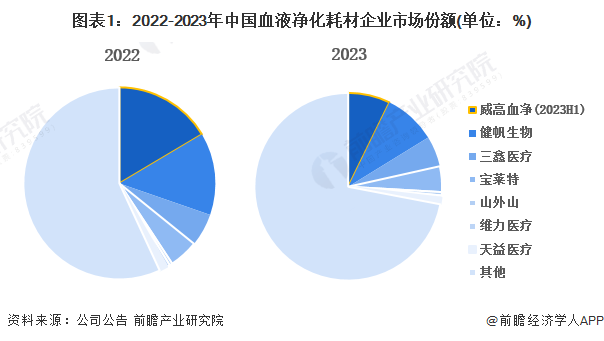

行业地位:威高血净为血液净化耗材龙头企业

威高血净重点布局血液透析和腹膜透析两大赛道,辅以透析配套产品的销售,是国内产品线最为丰富的血液净化医用制品厂商之一。2022年,威高血净血液净化耗材市场份额约达16%,位居第一。未来,威高血净将继续推动现有血液净化相关产品的迭代升级,巩固现有市场地位。

注:威高血净未公布2023年全年数据 ,2023年市占率依据威高血净2023年上半年相关业务营收计算

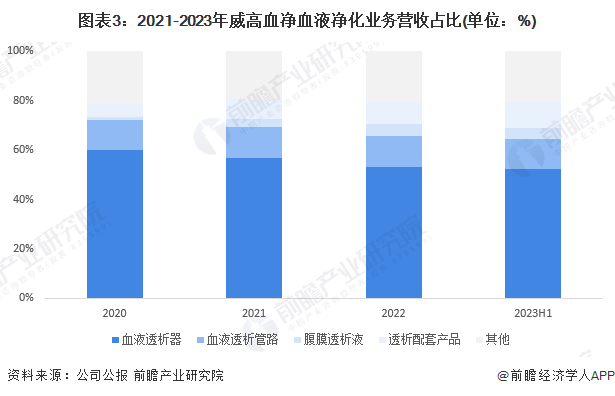

产品布局:血液透析器营收占比超50%

从主要产品布局来看,威高血净的血液净化产品主要包括血液透析器、血液透析管路、腹膜透析液及透析配套产品等,产品类型较为丰富。

从具体的产品结构来看,威高血净产品结构相对稳定,血液透析器产品占据威高血净较大营收比重,2020年以来,血液透析器产品营收占比均在50%以上,其次为血液透析管路产品,营收占比在11%-13%之前浮动。

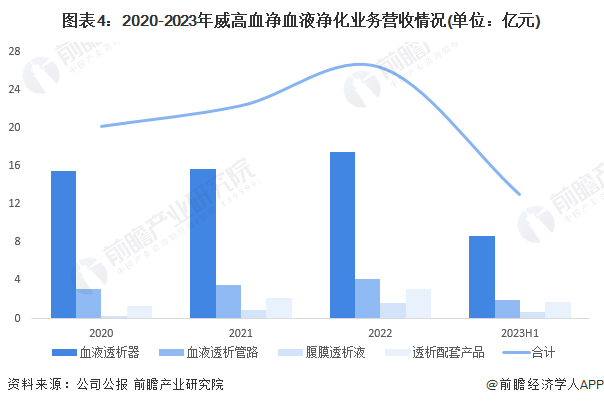

业务营收:血液净化业务营收持续增长

从血液净化业务营收来看,2020年以来,威高血净血液净化业务整体营收及各项细分产品整体呈现上升趋势,2022年,威高血净血液净化业务营收超26亿元,2023年上半年达13亿元。其中,血液透析器产品2022年血液透析器产品营收达17.5亿元,2023年上半年达8.6亿元。

从毛利率来看,血液透析器毛利率处在较高水平,2020年以来,血液透析器毛利率均在65%以上;血液透析管路、腹膜透析液、透析配套产品等产品毛利率水平相对较低,均在30%以下。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP