(原标题:【行业深度】洞察2024:中国轨道交通装备行业竞争格局及市场份额(附市场集中度、企业竞争力分析等))

行业主要上市公司:中国中车(601766.SH)、中国中铁(601390.SH)、康尼机电(603111.SH)、晋西车轴(600495.SH)、中国通号(688009.SH)、新筑股份(002480.SZ)等

本文核心数据:轨道交通装备行业市场竞争梯队;

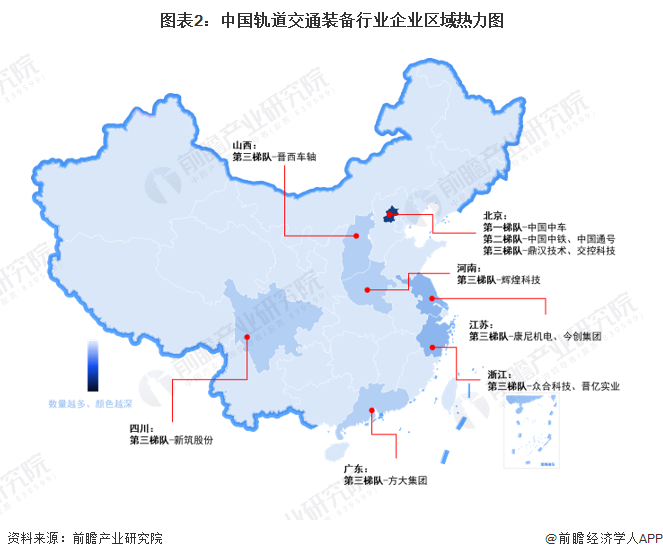

中国轨道交通装备行业市场竞争梯队

根据轨道交通装备业务收入作为划分依据,中国轨道交通装备行业可划分为3个竞争梯队。第一梯队的企业为中国中车,年业务收入超1000亿元;第二梯队企业的业务收入在100-1000亿元之间,包括中国中铁和中国通号;第三梯队企业的业务收入不超过100亿元,包括康尼机电、晋西车轴、新筑股份、今创集团、辉煌科技等。

从区域分布来看,轨道交通装备行业第一梯队和第二梯队的企业集中分布在北京地区,第三梯队企业分布在山西、河南、江苏、浙江、广东、四川等地区。

中国轨道交通装备行业市场排名

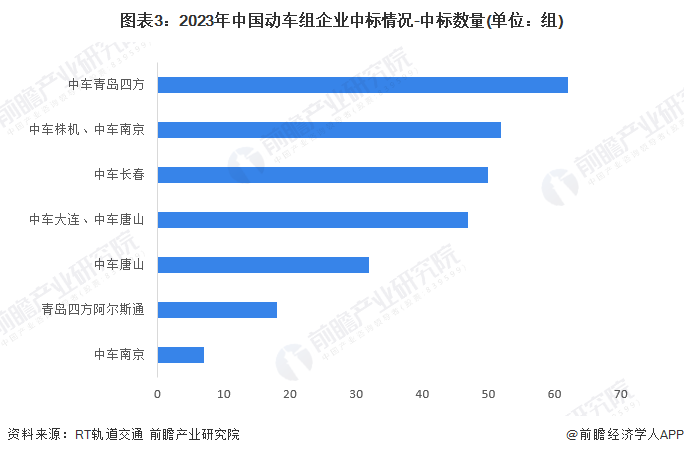

2023年,全国动车组共发布7次招标公告,合计268组。从中标情况来看,中车青岛四方的中标数量最多,达62组;其次是中车株机和中车南京的联合体,共中标52组。从中标企业的控股情况来看,中标动车组的所有企业均由中国中车控股。

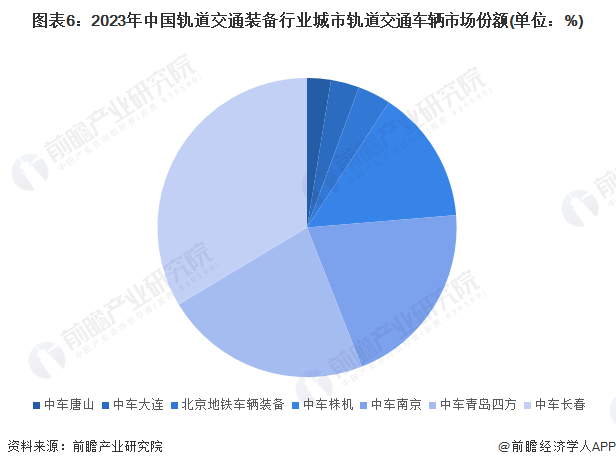

2023年,全国城市轨道交通车辆中标金额合计达458.70亿元。其中,中车长春的中标金额最高,达154.14亿元;中车青岛四方和中车南京分列第二和第三名,中标金额分别为102.60亿元和93.35亿元。从中标企业的控股情况来看,7家中标企业中有6家由中国中车控股。结合铁路车辆的中标情况可以发现,中国中车在轨道交通车辆市场上占有较高的市场份额及垄断性的竞争实力。

中国轨道交通装备行业市场份额

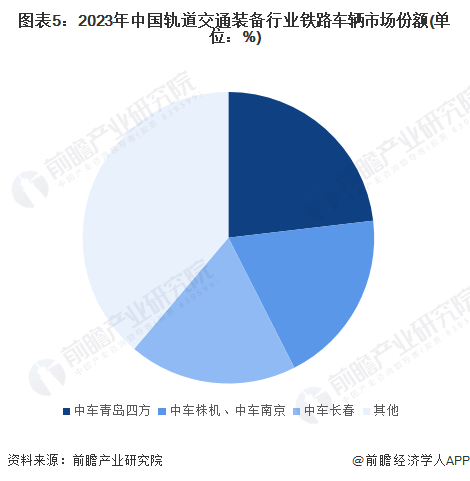

2023年,在铁路车辆方面,中车青岛四方的市场份额排名第一,占比达23.13%;中车株机和中车南京的联合体市场份额排名第二,占比19.40%;中车长春排名第三,占比18.66%。

2023年,在城市轨道交通车辆方面,中车长春的市场份额排名第一,占比达33.60%;其次,中车青岛四方和中车南京分列第二和第三名,市场份额分别为22.37%和20.35%。

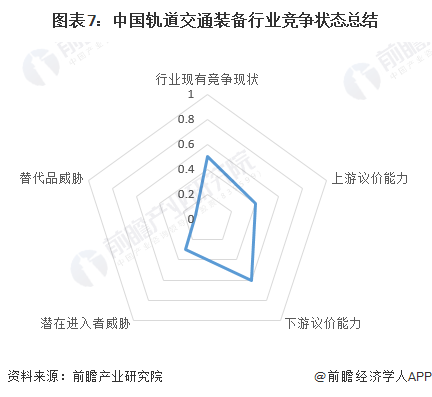

中国轨道交通装备行业竞争状态总结

从五力竞争模型角度分析,行业上游原材料供应存在过剩情况且零部件的专用性较强,导致上游供应商的议价能力一般;行业下游对轨道交通装备存在需求的购买方性质单一且主要是央国企,导致下游需求方的议价能力较强;在行业内部,整车领域的参与者较少且头部企业优势明显,竞争激烈程度一般,而制造重要设备及系统的参与者多且供应产品种类丰富,竞争较为激烈;行业整体的资金、技术、资源门槛较高,但布局整车制造的企业可能对布局重要设备及系统的企业产生一定的进入者威胁;轨道交通装备本身是国家公共交通和大宗运输的主要载体,暂无替代品威胁,主要威胁来自于内部产品技术升级。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国轨道交通装备行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP