(原标题:【行业深度】洞察2024:中国改性塑料行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

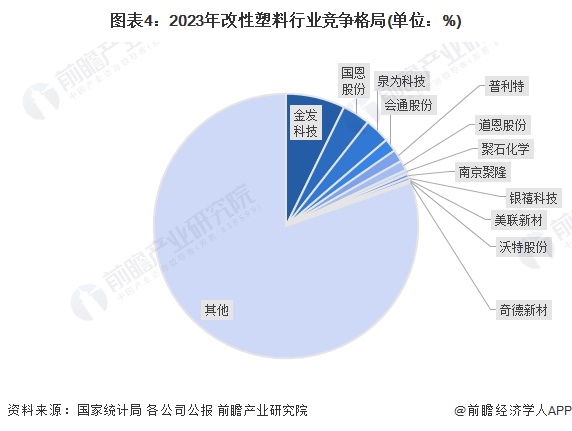

行业主要上市公司:金发科技(600143)、国恩股份(002768)、普利特(002324)、道思股份(002838)、会通股份(688219)、同益股份(300538)、泉为科技(300716)、聚石化学(688669)、银禧科技(300221)、美联新材(300586)、沃特股份(002886)、南京聚隆(300644)、江苏博云(301003)、奇德新材(300995)等。

本文核心数据:改性塑料企业竞争格局,改性塑料市场集中度

1、中国改性塑料行业竞争梯队

目前国内改性塑料的生产企业主要是金发科技、国恩股份、普利特、道思股份等企业。可以分为四个竞争层次——金发科技、国恩股份2023年产量在100万吨以上,处于第一梯队;普利特、道恩股份、会通股份等产量在10-100万吨之间,处于第二梯队;美联新材、沃特股份、奇德新材产量不足10万吨,处于第三梯队,第四梯队为禾昌聚合、纽麦特、杰事杰等新三板企业及其他非上市企业。

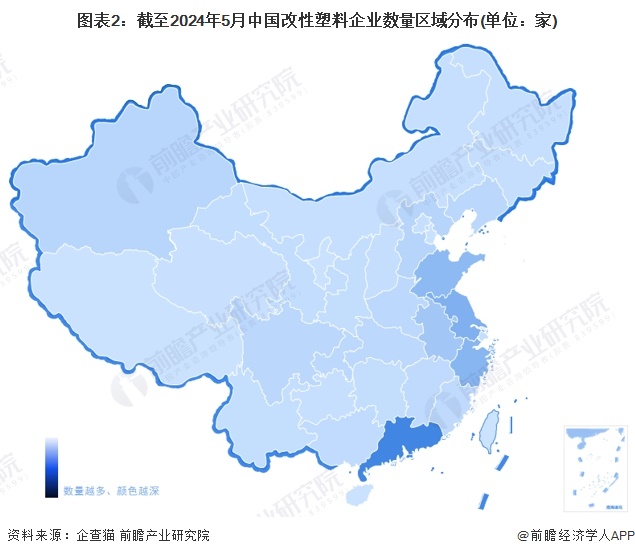

2、中国改性塑料行业区域竞争分析

从企查猫以“改性塑料”为关键词进行精确搜索,得到改性塑料企业区域分布。从我国改性塑料产业链企业区域分布来看,改性塑料产业链企业主要分布在广东,其次是在江苏、山东、浙江、安徽等地区;其余地方,如新疆等省市虽然有企业分布,但是数量较少。

注:企查猫数据截止到2024年5月7日

从代表性企业分布情况来看,广东、江苏、浙江、山东等地代表性企业较多,其中广东拥有最多代表性企业,如金发科技、泉为科技、聚石化学、银禧科技等。

3、中国改性塑料行业竞争格局

根据国家统计局数据。2023年,我国初级形态塑料产量11901.8万吨,同比增长6.3%。按照25%的改性化率折算,则2023年我国改性塑料产量约2975.5万吨。根据各公司年报披露的产量数据测算,2023年金发科技产量份额占比约7%,国恩股份产量份额占比约3%。

受益于行业的迅速发展,我国改性塑料行业产业链企业已达上千家。根据国家统计局及各公司公报产量数据测算,2023年我国行业CR3约为14%,CR5约为16%,CR10不足20%,市场集中度较低。

4、中国改性塑料行业企业布局及竞争力评价

从我国改性塑料代表性企业产品架构及营业收入情况来看,2023年,金发科技的改性塑料业务收入超过200亿元,且毛利率超过20%,整体竞争力较强。

注:业务竞争力满分为5星,☆为半星。

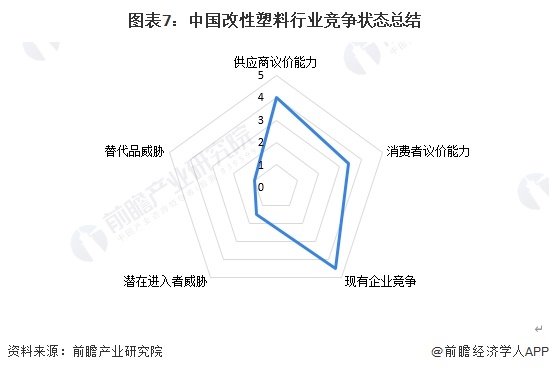

5、中国改性塑料行业竞争状态总结

从五力竞争模型角度分析,由于改性塑料是普通塑料良好的替代品,而目前没有出现更好的产品来替代改性塑料,因此整个行业替代品威胁较小;目前我国改性塑料市场容量较大,但头部企业的市场占有率较低,大大小小的改性塑料企业多达千余家,整体竞争较为激烈;

改性塑料产品种类繁多,从上游原材料构成看,基本集中于五大通用塑料树脂,价格与国际原油价格走势的趋同性极强,具有较强的成本转嫁能力,因此改性塑料生产厂商与上游原材料供应商的议价能力较弱;下游消费市场主要是制造企业,在中低端的通用型改性塑料而言,购买者具有极大的选择余地,针对该部分产品具有较强的议价能力;同时,因改性塑料属于技术与规模密集型行业,综合而言潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国改性塑料行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP