(原标题:【行业深度】洞察2024:中国生物燃料行业竞争格局及市场份额(附市场集中度、企业布局等))

行业主要上市公司:嘉澳环保(603822);龙力退(002604);海新能科(300072);中粮科技(000930);卓越新能(688196);朗坤环境(301305);鹏鹞环保(300664);瑞茂通(600180)等

本文核心数据:中国生物燃料行业主要企业基本信息;中国生物燃料行业代表性企业区域分布热力图;中国生物燃料行业竞争派系

1、中国生物燃料行业竞争派系

作为可再生能源开发的关键路径之一,生物燃料在环境保护和可持续能源战略中扮演着不可或缺的角色。它具有多样性、物质性、可循环性和环保性等优势,对原油价格有抑制性,同时还能带动经济发展。目前,我国生物燃料行业的主要代表企业有嘉澳环保、龙力退、海新能科、中粮科技、卓越新能、朗坤环境、鹏鹞环保、瑞茂通等。

目前我国生物燃料上市公司主要分布在中部和东部沿海地区,西部地区企业数量较少。其中,江苏省生物燃料行业上市公司数量较多,分布在农作物废弃物、城市生活垃圾处理、生物燃料生产等各个环节。

目前,我国生物燃料行业的企业主要分为生物柴油生产企业和生物乙醇生产企业。其中生物柴油领域代表性企业有嘉澳环保、海信能科、朗坤集团、卓越能源、鹏鹞环保等;生物乙醇领域代表性企业有国投生物、兴储世纪、天冠集团、中粮科技、首钢朗泽等。

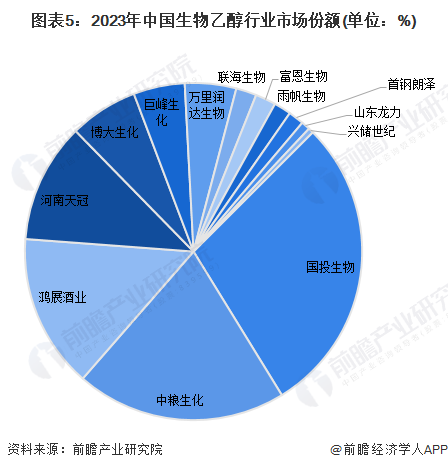

2、中国生物燃料行业市场份额

——生物乙醇行业市场份额

根据USDA数据显示,目前我国生物乙醇产能排在前五位的企业依次为国投生物、中粮生化、鸿展酒业、河南天冠和博大生化,年产能均在5亿升以上。其中,国投生物年产能超过20亿升,占全国整体市场份额的29%左右;中粮生化年产能超过15亿升,占全国整体市场份额的20%左右;鸿展酒业年产能11.4亿升,占全国整体市场份额的15%左右。

——生物柴油行业市场份额

根据USDA数据显示,目前我国生物柴油已建及在建产能排在前五位的企业依次为山高环能、卓越新能、嘉澳环保、中地油和海信能科,年产能均在5亿升以上。其中,山高环能已建及在建产能近15亿升,占全国整体市场份额的22%左右;卓越新能寄嘉澳环保已建及在建产能均超过5亿升,占全国整体市场份额的8%左右。

3、中国生物燃料行业市场集中度

我国生物燃料行业的市场集中度较高。2023年生物乙醇行业CR3超过60%;CR10超过90%;生物柴油行业CR3超过30%,CR10超过70%。整体来看,生物燃料行业龙头企业优势较为明显。

4、中国生物燃料行业企业布局

从目前生物燃料行业的上市公司业务布局区域来看,除了鹏鹞环保外,其余企业在国内及国外均有布局;在业务布局领域方面,中粮科技布局生物乙醇领域,其他企业如嘉澳环保、海新能科、卓越新能等均布局生物柴油领域。

5、中国生物燃料行业竞争状态总结

从五力竞争模型角度分析,目前,生物燃料作为“绿色能源”,具有可再生、清洁和安全三大优势,面临的替代品威胁较小;生物燃料产品的技术性不强,产品同质化现象严重,现有企业面临较大的竞争压力;生物燃料行业的上游是废油脂原材料的供应,废油脂价格受制于原油价格波动,生物燃料行业对上游供应商具有一定的议价能力;下游领域的生产企业数量较多、产品需求已趋于稳定,我国生物燃料行业对下游客户议价能力较弱;同时,具有较高的技术壁垒和生产壁垒,潜在进入者威胁较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP