(原标题:百诺医药IPO:逆天业绩与实际运营表现不符,是否不当采用总额法增加营收?人均产值增速远超可比公司,超常毛利率是否源于不当财技?)

司马懿在城中,令次子司马昭去探前路:若街亭有兵守御,即当按兵不行。司马昭奉命探了一遍,回见父曰:街亭有兵把守。懿叹曰:诸葛亮真乃神人,吾不如也!昭笑曰:父亲何故自堕志气耶?男料街亭易取。懿问曰:汝安敢出此大言?昭曰:‘男亲自哨见,当道并无寨栅,军皆屯于山上,故知可破也。懿大喜曰:若果兵在山上,乃天使我成功矣!

“司马懿使人打听是何将引兵守街亭。回报曰:乃马良之弟马谡也。懿笑曰:徒有虚名,乃庸才耳!孔明用如此人物,如何不误事!

此乃出自《三国演义》中“马谡拒谏失街亭”章节,也是大众熟知的典故,马谡用自身性命解释了什么是“徒有虚名”,也让其投资人刘禅和诸葛亮损失惨重。

在证券市场中,也有经过精心包装后看起来较为优秀但实际上是徒有虚名的公司,想通过证券市场获取资金,以实现股东财富增值。

山东百诺医药股份有限公司(以下简称“百诺医药”或“发行人”),主要为客户提供医药研发和生产服务,包括受托研发服务以及研发成果转化在内的CRO业务,CMO业务以及原料药业务。

百诺医药在其报告期(2020年1月1日至2023年6月30日,下同)的营收和净利润如下表所示:

单位:万元

由上表可见,百诺医药在报告期营收和净利润均保持了迅猛的增长。2020年至2022年度营收复合增长率为69.75%,净利润也在2021年度扭亏为盈后扶摇直上。在公共卫生事件影响的这三年里,营收和净利润增幅表现如此一骑绝尘绝非易事。

在如此优秀的业绩表现之下,百诺医药欲赴创业板募集资金10亿元,用于药物开发技术与数字化平台建设项目、研究中心建设项目和补流。本次发行保荐人为中金公司,审计机构为天健会计师事务所。

除了马谡失街亭的故事时刻警醒着人们不要只有虚名,时刻要擦亮眼睛识别徒有虚名的人和物,众多哲学大牛亦不断告诫人们要透过现象看本质。发行人营收和盈利能力的提升都仿佛在诉说着他似乎很成功,但是否徒有虚名以及背后的本质似乎与其表现有着天壤之别……

一、逆天业绩与实际运营表现并不相符,人均产值增速远超可比公司,是否不当采用总额法增加营收?

近年来,随着人口老龄化以及全球各国对于医疗的重视,全球医药市场稳中有进。根据标点信息数据,我国已成为全球第二大药品市场,销售额已从2017年的1.61万亿元增长至2022年的1.79万亿元,复合增长率为2.2%,表现较为平稳。

药品领域作为发行人提供服务面向的最终消费领域,其低速增长也直接导致发行人所属行业的增长不容乐观。

标点信息将2023年至2028年国内CRO及CDMO/CMO市场规模复合增长率预计为14.40%,而2017-2022年的实际复合增长率为25.26%。标点信息将预计增长率显著调低,或许与终端消费市场的成长性较弱有一定关系。

发行人2020年至2022年实际复合增长率为69.75%,远超发行人所在行业的最终应用市场2.2%,也远超其行业2017-2022实际复合增长率25.26%。

发行人的业绩增长远超行业规模的增长水平,其解释为政策原因和自身提前储备技术的原因,无其它特别因素。政策利好是行业增长的动力,而非发行人个体增长远超行业规模的原因。至于发行人提前储备相关技术的原因,我们无法判断是否合理,但发行人部分数据却出现了明显的疑点……

1.报告期人均产值翻倍有余、增速远高于可比公司数值

据招股书披露,发行人报告期人均产值如下表所示:

单位:万元

注:2023年1-6月人均产值已经过年化计算。

由上表可见,发行人报告期的人均产值突飞猛进,2023年上半年人均年产值(年化后)相比2020年度上升184.21%,与其营收业绩的增长旗鼓相当。

在发行人所从事的业务中,除权益分成以外的业务,无论是CRO业务、原料药业务还是CMO业务,每增加一个销售,都需要人员去执行相关的工作,而人的精力并非无限导致人均年年产值会有上限,并不能无限增长。

权益分成业务的收入虽然在一次投入后不需要在增加人工成本,但发行人权益分成业务在报告期的营收总额仅259.73万元,相对其数亿元的营收规模,可以忽略不计。即是说发行人人均产值的大幅提升,肯定不是由其权益分成业务的被动收入导致的。

根据同花顺IfinD提供的数据计算,发行人可比公司2022年度平均人均产值(可比公司2023年度人均产值数据暂未披露)相对于2020年度增长4.11%,远低于发行人同期人均年产值增幅117.79%。

因此,可以推测发行人人均年产值的增幅与业务单价上涨无关,那么发行人人均产值的异常增长又是何因?

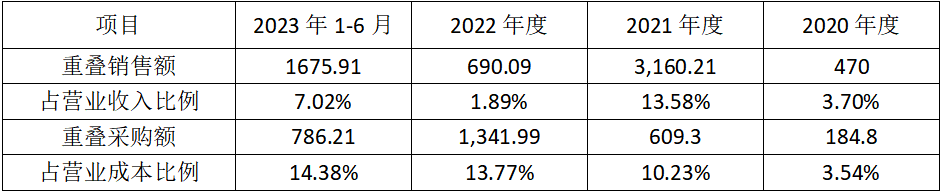

2.客户与供应商重叠,是否不当采用总额法增加营收?

据招股书披露,发行人报告期向重叠客户和供应商的销售与采购金额如下表所示:

单位:万元

由上表可见,发行人报告各期均存在向重叠客户和供应商的交易。虽然客户与供应商重叠本身并非交易所上市审核禁止事项,但一般应有合理的理由。

发行人解释的客户与供应商重叠销售与采购金额较大的客商中,其向中孚药业股份有限公司提供FG010314项目研发服务的同时,受制于自身部分药品产能不足或缺少部分研发标的产线,委托其加工生产预验证或正式验证批的多类药品,故中孚药业股份有限公司同时为公司客户及供应商。

其它重叠销售与采购金额较大的重叠销售与采购供应商,均有性质类似的理由。从发行人解释中,可以确定发行人与供应商和客户重叠相关销售和采购是针对同一项服务的不同阶段的工作进行的交易,并非针对不同业务的销售和采购。

类似业务触及了一个关键的问题,营收的确认采用总额法还是净额法?发行人采用总额法进行收入确认,这种确认方法与发行人的业务是否吻合?

在交易所审核过的案例中,估值之家未找到与发行人仅销售服务又采购服务相似的情况,但发现有商品的生产过程中出现向客户采购部分材料或服务的情形,销售商品与销售服务的本质是相通的。

比如,深交所创业板发行上市审核动态(2022年第10期)内的现场督导案例中,有一例发行人不能自主决定向第一大客户销售产品价格且不承担存货风险、不承担原材料价格波动风险、不 具备对最终产品的完整销售定价权,相关信息披露不准确,使用总额法的相关会计处理准确性存疑,最终该项目撤回了申报材料。

再比如,深交所发行上市审核动态(2023年第3期)内的现场督导案例中,也有一例在现场督导发现,发行人无权按照自身意愿使用或处置待加工原材料,无权主导待加工原材料的使用并获得几乎全部经济利益,即涉嫌不能控制待加工原材料,最终该项目也撤回了申报材料。

上述只是两个因为总额法和净额法会计政策适用不恰当的原因导致材料撤回的安例,实际上还有因为总额法或者净额法使用不当被处罚的也不在少数。

发行人销售的服务中包含向客户采购的部分服务,是否适用总额法来确认收入需要诸多因素综和考虑才能确定。例如采购与销售交易是否相互独立、发行人是否承担了向客户转让最终服务成果的主要责任、发行人是否在提供服务之前或之后承担了该服务成果的主要风险、发行人是否有权自主决定交易标的的价格以及是否承担销售对应账款的信用风险等。

除了在向重叠客户采购之外,在发行人2022年的CRO服务采购中,因为受乐福思健康产业股份公司盐酸达泊西汀片项目影响,发行人为遵守之前在盐酸达泊西汀片项目的相关限制性条款,将与乐福思健康产业股份公司签订的技术开发合同中的大部分业务委托湖南九典制药股份有限公司之子公司湖南普道医药技术有限公司进行,使得当年确认较多委外研发成本。

此合同中的限制性条款是否实质上也是一个一揽子销售协议,相关的委外成本是否适用采用总额法进行核算,均存在一定的疑点。

总之,在招股书资料有限的情况下,估值之家无法对发行人总额法适用是否正确下定论,发行人业绩超常增长的情况下,不当使用总额法确认收入是很有可能的,一旦总额法的会计政策适用不当,或对发行人本次IPO产生重大不利影响。

3.向第三方大幅采购自身销售服务,有倒票虚增营收的嫌疑

据招股书披露,发行人报告期共计采购临床试验服务9,197.38万元。然而,临床试验服务则属于发行人核心业务CRO业务的内容之一(CRO业务在报告期营收占总营收的比重平均为84.87%)。

发行人缘何要向第三方采购自身的核心服务?发行人解释称一方面系研发项目较多,对外委托研发机构进行临床试验可提高相关项目研发效率,另一方面系部分项目临床服务中的样本分析检测工作由公司全资子公司安捷生物执行,通过对外采购临床服务可降低药品研发过程中的利益关联风险。

首先,从外协工作在企业中的地位来看,企业通常会将非核心业务交与外协执行,以提升交付的效率。然而发行人却荒诞不经地将自身核心业务交与外协,极为罕见。一方面核心业务在一定程度上代表着企业的竞争力,而将核心业务交与第三方,相当于承认自身核心业务并无竞争力,若是如此,发行人的竞争优势又在哪里?

其次,从经济角度来看,企业一般将自身产能不足的部分交与外协执行,外协工作只是对自身产能不足的一种补充。这种情况下,但外协支出占成本的比例均不会太高。

根据招股书披露,发行人临床试验外采占当期CRO业务成本的比例如下表所示:

单位:万元

从上表可见,发行人CRO业务成本外采占比虽在逐步降低,但依然保持在高位,最后一个报告期对外采购CRO业务占CRO业务营业成本的比例依然还有35.38%,这在一般企业经营中相当少见。

作为发行人最核心的业务,却将极大一部分工作交与外协执行,结合前述发行人采用总额法进行收入的确认的情况综合考虑,有可能发行人承接某部分业务后,将该业务全部或者主要部分转包给第三方,进而通过总额法进行收入确认、以此来达到增加营收之目的,简单的说就是有可能通过“倒票”来增加营收。毕竟,在这些业务里,也有大量正常的业务,虚虚实实,难以发现。

4.靓丽的净利润与其实际运营表现不符

发行人报告期的营收和净利润的增长都较为可观,且其报告期平均13.65的应收账款周转率远高于可比公司均值6.37,诸多指标都似乎说明发行人的业绩全面向好。

但利润的计算结果并不是发行人业务的终点,这些纸面财富必须要落袋为安,才算完成其使命。现金流则能在一定程度上反映其利润的最终实现情况。据招股书披露,发行人的扣非净利润与经营活动净现流如下表所示:

单位:万元

由上表可见,发行人报告期经营活动产生的现金流净额并不稳定。经营活动产生的现金流由前期的大于扣非净利润,逐渐转变为小于扣非净利润,且差距越来越明显。

通常情况下,由于扣非净利润核算口径包含了一部分非付现成本,如固定资产折旧、无形资产摊销、资产减值准备等,所以扣非净利润通常会小于经营活动产生的现金流量。发行人前两个报告期表现相对正常,后两个报告期形势急转直下,经营性现金流表现越来越糟糕,这是发行人盈利质量下滑的明显表现。

无独有偶,发行人应收账款周转率虽然大幅提升,但应收账款逾期比例显示也并不乐观,具体如下表所示:

单位:万元

由上表可见,发行人报告期应收账款的逾期比例从17.01%上升至44.88%,这与发行人应收账款周转率大幅提升表现出来的收款能力越来越强并不一致。

通常情况下,营收和应收账款周转率同时提升则意味着其产品竞争力较好,不但销售增加,回款更快,发行人更像进入了卖方市场。

而逾期应收账款的大幅增加,则有可能是整体市场行情并不理想,所以客户的支付意愿或者支付能力下降,导致发行人回款逾期。这与前述发行人在卖方市场的地位并不相符,毕竟若下游客户的市场行情不理想,难以让发行人进入卖方市场的地位。

另一个可能则是发行人虚增营收却未用现金流完成业务循环,导致逾期比例增加。

由于可获取的资料有限,估值之家并不能对出现这种矛盾的局面的原因下定论,但不论是上述那一种情况,这种矛盾的局面,都预示着发行人粉饰报表的可能性。

二、超常毛利率源于提前确认相关产品的费用、难以持续,是否不恰当利用会计规则?

据招股书披露,发行人报告期毛利率以及与可比公司均值对比如下表所示:

从上表可见,可比公司毛利率均值在报告期呈下降趋势,但下降幅度不明显,整体变化较小。反观发行人的毛利率,除2020年度与可比公司均值接近以外,其它年度都大幅高于可比公司均值且还呈上升趋势。

若发行人毛利率与可比公司排名,其毛利率在可比公司中也排名第一,且2023年上半年毛利率高出可比公司毛利率中毛利率最高的百诚医药66.56%超过10%以上,发行人的综合盈利能力可谓一骑绝尘,将第二名也远远抛在了身后。

除了综合毛利率较可比公司明显较高以外,其主要的CRO业务毛利率更是如日中天。其报告期CRO业务的毛利率分别为48.19%、84.51%、87.92%和90.66%,相比其综合毛利率有过之而无不及。

发行人如此耀眼的盈利能力,在其核心业务都大量采用外协的情况下,合理性不足。

发行人解释称主要系与同行业可比公司相比,其研发成果转化业务收入占比较高。由于此类业务合同签署时间较晚,合同溢价相对较高,且在签署合同前项目相关投入确认为研发费用,待合同签署后的相关投入才确认为主营业务成本,故此类业务毛利率较高。

上述解释可以简单的理解为,相关项目(或产品)在开发时的成本已经在开发期间计入了研发费用,在该项目(或产品)销售时主营业务成本已经没有或者极少。

这意味着发行人此类型的业务的收入与成本确认并不在同一个会计期间,对于这个业务的处理,带来的直接影响是其毛利率数据与其经济业务的实质并不相符,容易误导投资者对其盈利能力的过度乐观。

所以,发行人的呈现的超常盈利能力并非其核心竞争力有多么优秀,仅仅只是因其销售成本已经在收入确认的以前期间已经确认的研发费用带来的结果。

发行人对其研发成果转化业务的会计处理也疑似违背了会计准则中实质重于形式的原则。研发成果转化业务实质是根据自身判断先行立项研究并取得相关研发成果,在取得研发成果过程中或者取得研发成果后将其销售给客户。发行人开发或持有相关研发成果的目的是销售,为获取这个研发成果所支出的成本费用按其经济业务的实质理应记入其取得成本。但发行人将相关成本费用全部记入了研发费用,是否合理还有待研究。

截止2023年6月末,发行人合并报表口径未分配利润为-1,466.08万元,合并报表层面存在未弥补亏损,主要原因为发行人自有原料药研发和自主立项制剂项目研发,报告期外已立项较多原料药和制剂研发项目并有较高的研发投入,而公司前期收入规模较低、业务处于发展阶段,导致账面累积了较多未弥补亏损。

这从侧面说明发行人报告期的高盈利能力仅仅是依靠以前期间提前确认成本或费用导致前期大额亏损后换来的,若是将发行人的成本费用按照其交易实质来进行财务处理,发行人的盈利能力与其目前的财务处理方式或将出现天壤之别。

除此之外,发行人披露的研发费率与可比公司对比如下表所示:

由上表可见,虽然发行人报告期的研发费用远高于可比公司均值,但在报告期却一直在下降,而同期可比公司研发费率较为平稳。发行人的研发费率有向可比公司均值回归的趋势。

这带来的另一个问题,发行人是因为在以前期间先行将本应确认为项目成本的支出确认为期间费用,才获得目前的盈利水平。若发行人不能让其研发费率保持在期初的水平,待其将报告期初就持有的研发成果销售完毕后,后期不能及时补充新的研发成果相关的产品,其研发成果转化业务在其营收中的比重也将逐渐下滑,最终导致其综合毛利率大幅下降,盈利水平下降。

总之,发行人疑不恰当地利用会计规则提前确认相关产品的成本费用,带来了报告期异常耀眼的盈利水平,但这种盈利能力是以前期承担亏损换来的,即利用核算规则让报告期的盈利能力看起来更出众,但这种高盈利能力却难以持续,盈利能力下降只是时间问题。

三、结语

发行人在报告期前将大量的以销售为目的的研发支出费用化,报告期通过销售无成本或者低成本的研发成果,再配合疑似违背商业实质的会计处理方式,加之可能不适当地利用总额法确认收入,让其报告期的成长性和盈利能力看起来都无懈可击,但实际可能只是资本市场的一个“马谡”、徒有虚名罢了。

发行人部分财务指标的异常、至今仍未弥补的亏损,以及本文未及详述的上小板融巨资(其融资金额几乎可以再造两个发行人),让其本次上市看起来更像是一场多年精心策划、一切都几近完美的演出,最终能否收获来自资本市场投资者的掌声有待于监管机构最终给出答案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP