��ԭ���⣺��ݿƼ��������飺��Ĺ�˾������𡢾�Ӫָ�����������⡢�ʲ������߶ȴ��ɣ�覴��ʲ�������ɡ������ֶ����߹�ֵ������

�����������ѵ����г�����Ż���ҵ����ҵ��Ӫѹ�����ӣ��������ϵ����Ρ�

������������ӿƼ��ɷ�����˾����Ʊ��ơ���ݿƼ�����300319.SZ����һ��������С��˲�������Ƶ��·��LCD��ʾ��ģ���Ԫ���Ĵ�ҵ�����й�˾����Ʒ��ҪӦ����ͨ���豸�����ѵ��ӵ�����

�������ù�˾ҵ����ѹ��Ӫҵ���롢������˫˫�»����ڴ˱����£�2023��6����ݿƼ������˷��йɷݹ����ʲ�������ļ���Ĺ��棬�ƻ��չ�����ͬ��ҵ��˾�����ν������������Ϊ����֤ȯ����ƻ���Ϊ���Ż��ʦ���������ʲ���������Ϊ�������š���ֹ2024��3�£����չ��ƻ�������������ѯ�С�

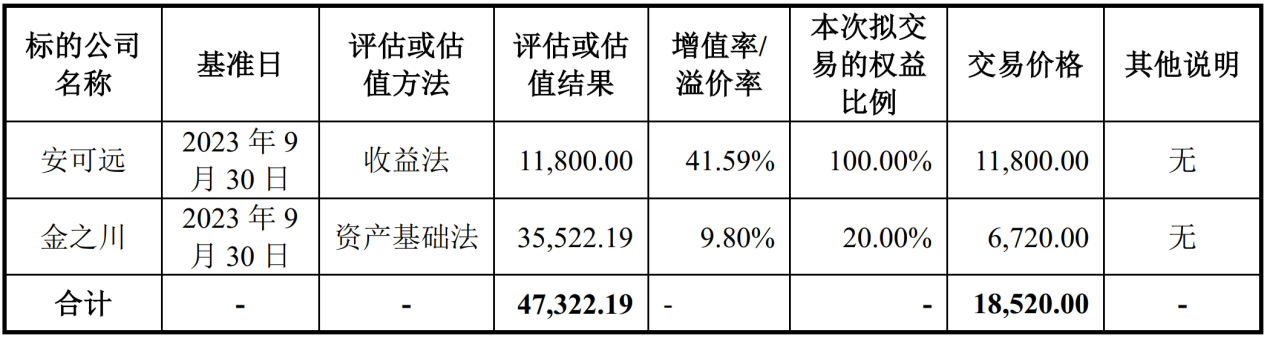

�˴���ݿƼ����Է��йɷݼ�֧���ֽ�ķ�ʽ�����ʲ���ļ�������ʽ𣬽��Լ�Ϊ18,520��Ԫ�����ױ�ķֱ�Ϊ�����а���Զ������������˾�����¼�ơ�����Զ��)100%��Ȩ���ɶ���֮����������˾�����¼�ơ���֮������20%��Ȩ�������ֽ�֧��0.808��Ԫ���ɷ�֧��1.044��Ԫ��

������ݿƼ�������35���ض�Ͷ���߷��йɷݣ�ļ���ʽ���1.044��Ԫ������0.808��Ԫ���ڹ����Ĺ�˾��0.1673��Ԫ���ڲ��䰲��Զ�����ʽ𡢳���ծ����������֧�������н�������á������ֽ�֧������ȫ����Դ��������Ʊļ���ʽ���ļ���IJ����ʽ��Խ�����ʽΪ����Զ��������ݿƼ�����������ʣ�����ϡ�Ͳ��ֹ�Ȩ������ɶ������ҹ�˾���չ���

���ν��ױ�������ҹ�˾����������Ҫ��������ǰ���Զ��˾���ñ��Ҳ����Ҫ������Դ���ҿ����Ĺ�ֵ֮��Ϊ���һһ������

һ������Զ����Ӫָ�����������⣬��ֵ����

����Զ������2011��11�£���Ӫҵ��Ϊ�����������衢�����ȺϽ�ŷ�о��Ʒ���з������������ۡ�����Ҫ��ƷΪ�Ͻ�ŷ�о���Ǹ�Ƶ���ܱ任�豸�еĺ���Ԫ����Ҳ����ݿƼ���Ҫ��Ʒ�ĺ���ԭ����֮һ��ͨ���չ�����Զ����ݿƼ���ʵ�����ҵ���������졣

���ν�����ͨ�����йɷݼ�֧���ֽ�ķ�ʽ����7���ɶ����еİ���Զ100.00%��Ȩ�������1.18��Ԫ��������Զ���۴�ҵ�����ֻ����ʲ�������������֧�ű��ν���ֵ��

1.����ҵ��ͣ�ͣ�ȴ��������Ԥ�⣬���ݴ˲������淨������ֵ

��Ĺ�˾����Զ95%��������Դ�ںϽ�ŷ�о��������2021�ꡢ2022�ꡢ2023��1-9�£�����Զʵ��Ӫҵ����ֱ�Ϊ9,280.91��Ԫ��8,958.96��Ԫ��5,982.03��Ԫ�������ģ��������ͣ�͡�

�Ӱ���Զ�ı�����������������ҹ�˾ҵ������û����������������С���ȵ��»���˿��û��δ�����������ļ���Ȼ������ҵ��Ԥ�������½ڣ����й�˾ȴ�����ʵ��Ԥ�ⰲ��Զδ��ҵ�����д����������������ˣ�����ʦ��������Ҳ�����˺����й�˾һ�µļ���Ԥ�⣬�����������棬����Զ�ܹ���δ������ʵ�����뷭������2028�꼰�Ժ�ʵ��2.3��Ԫ���ȶ����룬����±���

ע������Զ95%��������Դ�ںϽ�ŷ�о����Ԥ������������ռ�Ⱥܵͣ���������������ֺϽ�ŷ�о������ҵ���ݲ������ۡ�

���й�˾������ʦ����Ԥ�⣬����˵�ǡ�ȫƾһ���족��Ȼ����Ͷ���߶Դ�����������Ԥ��ȴ���ɡ�һЦ��֮������Ϊ��������������������������ļ�ֵ����Ҫ�������أ���ϵ��������������ֵ���ʲ������ķ�����Ҫ���г������ɱ��������淨�ȡ�����������Զ�ļ�ֵʱ��������˾�����õ������淨�����淨��ָͨ�����㱻�����ʲ���δ��Ԥ�����沢�������ֵ������ȷ�����������ʲ��۸��һ�ֵ�����������

�ڶ������������У�����ʦѡ����һ�ּ�ֵ��ߵķ�ʽ�����ݰ���Զ���������棬�����ʲ������������İ���Զ�ɶ�ȫ��Ȩ�����������յ�����ֵΪ9,299.35��Ԫ����ң����������淨������ֵΪ11,800.00��Ԫ����ң��������2500.65��Ԫ��������Ϊ26.89%���������й�˾������ʦѡ����ǰ�������귭����������Ԥ����Ϊ����������Թ�ֵ���ߵ����淨��Ϊ����������ֵ�����ݣ���ν��Ϊ��������ֵ�������ֶ��ˡ�

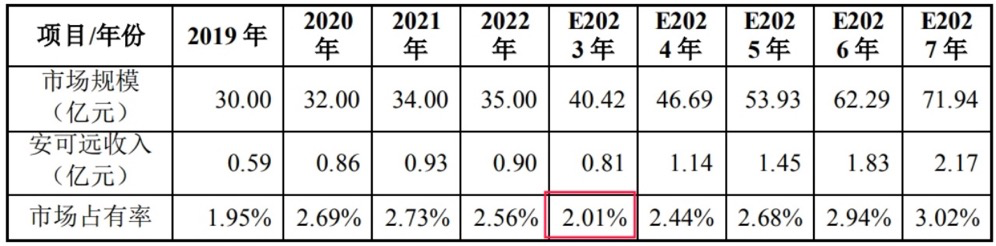

ֵ��ע���һ���ǣ��������һ�������Զ���г�ռ���ʺ������ģԤ������У�2023���������г�ռ���ʶ���һ�����½����Ե�ʮ��ͻأ����������Ϊ2023�����ʵ���ֽ��ڻ�û������չ��Ľ��ڹ������������ϡ�������������2023�갲��һ����Ϊ���������֣���2024�꼰�Ժ�������û����ô��ʵ�֣��ȡ���������췹��������Ҳ���������ˣ�Ҳ�������κεijͷ���ʩ���Ͼ���ֻ��һ��Ԥ����ѡ�������Ԥ����½ڣ����й�˾����ǰѺ����ܽ��е��ס�

2.����12���������������δӯ��

��������£�һ�ҺõĹ�˾��Ҫô����������Ҫô�ȶ�ӯ��������������������ռ䣬�ȶ�ӯ�������ֽ�ţҵ��

Ȼ��������Զȴ��ͷ���䣬��Ϊһ���Ѿ�����12��Ĺ�˾����Ȼ��û�дﵽӯ��ƽ�⣡������¶������Զ������ʵ�ֹ�����ĸ��˾�ɶ��ľ�����ֱ�Ϊ-565.73��Ԫ��-346.58��Ԫ��-512.00��Ԫ������������ô���������Ϊ�⼸�깫�������¼����¹�˾�����أ�����Ʊ����п����ҵ��𰸡�����2023��9��30�գ�����Զδ��������Ϊ-2,736.42��Ԫ��û��ӯ�������˵������Զ��˾�ӳ������������û�и��ɶ�����һ���ۼ�ӯ����������һ�ҹ�˾�����г����ж����չ��ļ�ֵ����ʵ���˻��ɡ�

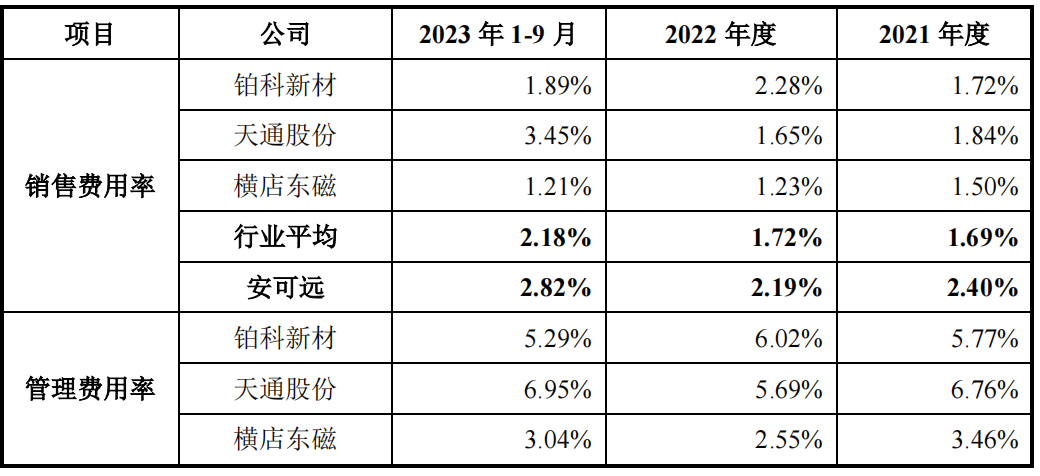

3.ë����������ͬ�й�˾���������øߣ����������ά�ȷ�������������

һ����ҵ�����ж������أ����ܵ��ӿ����ж����Ƿ����㹻��ӯ��DZ����һ�㻹��Ҫ���������ĸ�����ɲ��ּ��Է�������ϧ���ǣ�����Զ�������Ҳû�����ó��ֵ�ָ�ꡣ

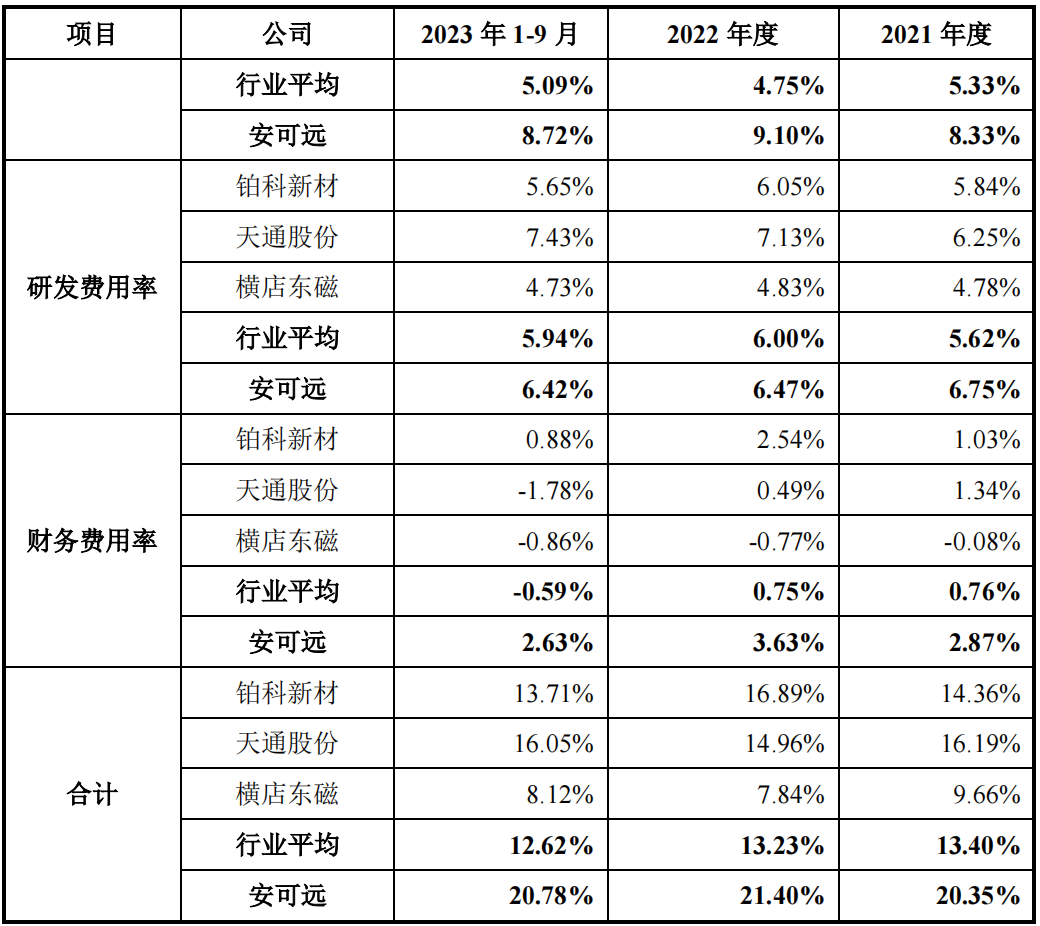

���ȣ�ë��������ƫ�ͣ�˵����ҹ�˾�Ӹ�����ӯ���������ޡ�������¶������Զ��ë����������ͬ��ҵ��˾5~10%������±���

����ë���ʵ͵�ԭ����ݿƼ��Ľ����ǰ���Զ�������ڲ����������д��ڽϵ�ˮƽ�������DZ����δ�ͷţ���ģЧӦ��δ�ԣ�ë������������DZ����������ɻ������Բ��ֽ���ë���ʵ͵����⣬ȴ��¶������Զ��������һֱ�������г����������⡣

������¶������Զ�ijɱ��ṹ��ֱ�Ӳ���Լռ�ɱ���45%-50%��ֱ���˹�Լռ�ɱ���20%���ң��������Լռ�ɱ���30%���ҡ���������ɱ������У�ֻ��������úͲ��ܴ�С�йأ�ֱ�Ӳ��Ϻ�ֱ���˹���������������ȵġ�����ζ�ţ���ʹ����Զ��˾����������������ѹ���������ռ�ȣ�Ҳֻ�ܴ�������30%��ë����������Ȼ����2023��1-9��Ϊ������ʹë�������������24.66%��=18.97%*(1+30%)������Ȼ������ҵƽ��ˮƽ��

��ʵ����ֱ�Ӳ��Ϻ�ֱ���˹�ռ�ܳɱ���70%��Ҳ���Կ�������Զ�������IJ�Ʒ����ֵ���ߣ���Ҫ�����ڲ��Ϻ��˹��ļ۸�

���⣬����ë����ƫ�����⣬���°���Զ���������һ��ԭ������Ϊ�ù�˾�����ۡ��������з��������Ĵ�����ʣ����߳���ҵƽ��ˮƽԼ8~9%������2022����������ʸ�����ҵƽ��ˮƽԼ4.5%���ҡ�����±���

���ϣ���������ĸ���ά�ȿ�������Զ��˾��˰ǰ�����ʣ�����ҵƽ����13~20%����ͬ����ȿ�ν����������

4.���������ʲ��㣬��¶������������

�������ᵽ������Զ��ë���ʵ���Ҫԭ���Dz��������ʲ��㣬�ڲ���˵�����е���һ��Ҳ����֮���Ӧ����س�����������������л�Ҫ��⣺����Զ�IJ��������ʾ�Ȼ����һ�룬�������������½������ơ�

���������ʵ��м��ֿ��ܣ�1��������ҵή�ң����������г���������2����˾����ҵ����չ�����������г������˲�ʳ��3����˾�����豸��������ò��ϸ��»����IJ�Ʒ��4�������������֮��

��������������һ��������Թ�˾��˵���ǻ���Ϣ�������ľ��dz������õĹ̶��ʲ��������ټ�ֵ���⡣�Ӱ���ԶĿǰ����Ʊ����������̶��ʲ���4��000����Ԫ��ȴû����Թ̶��ʲ������κμ�ֵ�����ʲ���ֵ��ʧ��Ŀ��Ϊ����Ĵ����ֵ�����ʰ���Զ�����ʦ���Ƿ��ǹ����������ʲ�����ʲ���ֵ��Ӱ�죿�ڲ�����������˵͵��������ȫ�������ֵ��������ʲô����Ȼ���ʦû�п��Ǽ��ᣬ������ΪͶ���ߣ�Ӧ�ñ�������ң�����Ӧ��������ںܴ�ļ�ֵ�����ԣ����ҽ���ش�

���˿��ܵ����ʲ���ֵ֮�⣬���������ʵ��ڹ�˾��Ӫ����Ҳ��һ������Ƶ��źţ���ζ�Ź�˾�����IJ�Ʒ��������δ����չ���������⣬���������ʵ������½�Ҳ����ɹ�˾���������ԣ����磺����ȥ��/�ż�/��н������ɹ�/�ѻ�/�������⣬�ȵȡ�

5.�����ѹ������δ�������ֵ

�ڲ��������ʵ��µ�����£�����Զȱ�������Ŵ����ѹ�����⡣��˾�����ģ�ϸߣ���Ϲ������������������ֵ������Ʋ��㡣�����ڸ���ĩ������Զ��������ֵ�ֱ�Ϊ3,299.88��Ԫ��3,617.92��Ԫ��4,290.46��Ԫ��ռ�ʲ��ܶ�ı����ֱ�Ϊ27.34%��28.94%��24.36%����˾����ԭ��Ϊ�������Ų�������ϸ������ҵ�������������½�����ĩ���ֻ�ѹ���������˾�Լ�����¶Ŀǰ������ڻ�ѹ���⣬��������Ѿ��Ƚ����أ�δ������������һ���ļ�ֵ��

�����ʵ��û�н�תΪ��Ӫҵ��ɱ����Dz��������ߵĹ�ϵ�Ǵ����˳��������ת�ɱ��࣬������ͻ���٣���ת�ijɱ��٣�������ͻ��࣬����һ����Ϊ�����һ�������������ڳɱ��Ŀ�Ŀ��ͨ�����ڳɱ�Ӱ��������Ŀǰ�Ľ����������Զ�Ĵ�����ߣ�ͬʱë����������������ҵƽ��ˮƽ����ζ���ڴ���Ѿ����ء���һ���ֳɱ�������£�ë���������ﵽԤ�ڣ���û�н�һ�������Ŀռ䡣

6.��α���Ժǿ��ִ�У���¶�ʽ���ת����

����Զ���ֶ�κ�ͬ���ף�����Ժ�о����߲�ǿ��ִ�е����Ρ��������鱨���飬��˾2021����Ϊ��ͬ���ף�����Ժ�о����ߣ���֧���ֵ£����ݣ���ҵ��������˾�Ļ��ΥԼ��64.55��Ԫ���������۲飬2022���2023����б���Ժǿ��ִ�еļ�¼����Ľ��ֱ�Ϊ2.98��Ԫ��67.55��Ԫ��һ�������Ĺ�˾���ٻ���Ϊ��֧�������ΥԼ������������֪���ߵ���������뷨Ժǿ��ִ�еľ��أ����ǰ���Զ��˾�������ˣ�������������Ϊ�ʽ���ת���������������

���⣬����һ���ȽϺ�������¶�����ڰ���Զ��Ӫҵ�����룬��˾��������ҪΪ�������룬ϵԱ��Υ����˾��ع涨�����еķ����Ȼ��Щ��������������ϲ��ߣ�����ͨ���������ͷ�Ա������һ���൱���͵�Ч�Ĺ�����ʽ����ֵ֮�Ҳ���Ҫ�ʣ���Щ�����Ƿ�Υ����صķ��ɷ��棿���⣬ͨ���������ͷ�Ա����Ҳ���ֳ���˾���������ܡ�

7.�ʲ���ծ�ʡ���ת�ʵȶ���ָ���쳣

����Զ��˾��ծ��ˮƽ�ܸߣ�ͬʱ���ʲ���ת�ʵͣ���ζ���ʽ�ռ�ýϸߡ����ߵ��ӵĽ���dz�ծ����������

ծ

��ˮƽ�����ʲ���ծ�ʡ��������ʡ��ٶ����ʵ�����ָ�꣬�ֱ��������ծ��ˮƽ�Ͷ��ڳ�ծ����������Զ������ָ���Զ������ҵƽ��ֵ�����У��ʲ���ծ��50%-70%����ҵƽ��ˮƽԼ35%���ң�����Զ����������������������2023��9�¸ߴ�2.5������ҵƽ��ˮƽ����1.2���ң�2023��9��ĩ����Զ���ٶ����ʽӽ�2������ҵƽ��ˮƽ����0.8�������ͼ��

ͬʱ��Ӧ���˿���ת�ʡ������ת��������������ҵˮƽ������ҵƽ����һ�뻹�ͣ������ڰ���Զ��Ӧ���˿���ת�ʷֱ�Ϊ2.29��2.18��1.51������ҵƽ��ˮƽ�ֱ�Ϊ4.17��4.91��3.35�������ڰ���Զ�����ת�ʷֱ�Ϊ2.27��2.03��1.23������ҵƽ��ˮƽ�ֱ�Ϊ5.27��5.46��3.58�������ͼ��Ӧ���˿���ת�ʺʹ����ת�ʶ���ӳ����ҵ���ʽ�ʹ��Ч�ʣ���ת��Խ��˵���ʽ�ռ��Խ�٣�������Զ����ת��ˮƽ����������ҵƽ��ˮƽ����ζ�Ű���Զ���������г���λ���������Զ������ҵˮƽ��

�Ű����ģ���Ƿdz�ʵ�õķ�������������������������ͬά�ȸ��ɶ���������档���ľ������ڰѾ��ʲ������ʲ���ʲ���ת�ʡ��ʲ���ծ�ʡ�������ָ����ˣ���������ͬ��ָ����˵ó��Թɶ��Ĺ����ʡ�ͨ���Ű����������Զ���ʲ���ת�ʵ͡������ʶ��ܵͣ����ɶ�������ֵ����Ҫ��ʽ�ǿ���ծ��Ȼ��ծ��ĸ������������ӯ���������Ὣ�ɶ�����ʮ��Σ�յľ��ء�

8.��û�в�Ȩ֤�ķ������ʣ��������߾��ʲ�

���ʲ������Ĺ����У�ͨ������ֵ�ϵ͵��ʲ�ע���Ĺ�˾���߾��ʲ�����һ��˾�ռ��ߵķ�ʽ����ֵ�ù�ע�����������ݿƼ��ύ����˵����ǰϦ��2023��4�°���Զ���ֹɶ���ʵ���������ʣ�ʹ�ð���Զ��ע���ʱ�������66.35%���������߰���Զ���ʲ��Խ���������ֵ�ʡ���������ȻҲ�ܵ��˼�ܵĹ�ע���������Ҫ���£���ݿƼ�2024��2����Ը������һ����¶��

2023��4�£�����ԶĿǰ�ķ��ˡ�ʵ�����Ź�ͥ����Զ������ʵ����ʣ��漰���ʲ���ҪΪһ���ѵ��յ�Ƥ�ﳧ������ʹ��Ȩ��ԭ���Ͻ�����

������̩���ٵ�Ƥ�������ٵ�Ƥ��������ʷ��Ϊ��Զ���ܶ���ʷ��Ϣ�ڹ������Ѳ��ɿ������ǿ��Բ鵽2016������ÿ���籣������Ϊ0�ˣ����ƶϣ����ٴ�2016���𣬸ó�����ҵ�Ѿ���ȫͣ�͡����۲���ʾ���Ź�ͥ��2017��3�»���ٵ�Ƥ��������Ȩ�����ݱ�����¶���ٵ�Ƥ��ͨ�����÷�ʽȡ��08080000029�ŵؿ�(����ʹ��Ȩ֤��:��������(2005)��080160��)�����Ź�ͥȡ�ø�����ʹ��Ȩ�����Ͻ��������Զһֱ��������ʽ���õ���Ϊ��Ҫ��Ʒ�Ͻ�ŷ�о����������

2023��4�£��㶫�������ط��ز��ʲ���������˾�ֳ��鿱�������Ͻ��賧������Ӧ��������37�����ף����������19,963.86�O�������ˡ����ز����۱��桷����������ֵΪ4,901.00��Ԫ���ٵ�Ƥ�����ٵ�Ƥ�����ʹɶ��Ź�ͥ�밲��Զ�������ڸá����ز����۱��桷����������ɡ�ͬʱ��2023��4�£��ٵ�Ƥ����ʵ�����ʹ��Ȩ�����Ͻ������Զ���ʣ���4,901.0002��Ԫ�ļ۸���ʻ�ð���Զ39.89%�Ĺ�Ȩ������1,400��Ԫ����ע���ʱ���3,501.0002��Ԫ�����ʱ�����������ٵ�Ƥ���ֽ���ȡ�İ���Զ��Ȩȫ��ת�ø��Ź�ͥ��

�������������ݿƼ����������ر�ʾ�������Ļ��ٿ��߾����Լ�����Ϊ�˱�֤�ڰ���Զ���չ���Ӫ�ȶ������;�Ӫ�ɱ�����գ�ȷ���ʲ�����ʹ�ò������ƣ������뱾�ν����ַ��Ĺ������ף���ǿ��Ĺ�˾�Ķ����ԣ����й�˾Ҫ�����ַ�������ʹ��Ȩ�����Ͻ���������������Զ����

��Ȼ�˴��������ʵĵ��Ͻ�����ųƽ������19,963.86�O�������֪����2,455Ԫ/�O��=4,901.00��Ԫ/�������19,963.86�O�������Ʋ���������֤�ʲ���

ԭ�����ٵ�Ƥ����ȡ���ˡ�����ʹ��Ȩ֤�������ڵ��Ͻ�����ȴû��ȡ����Ӧ�ġ����ݲ�Ȩ֤������ζ����Щ������Ϊ��֤�ʲ��������Щ�����ļ�ֵ��ô�ߣ�Ϊʲô����������ʷ��û��Ϊ�������ز�Ȩ֤���أ���������й�˾֪�����������������У��Ƿ����������ʷ�������⣿Ϊ��û��Ϊ��Щ�����������ݲ�Ȩ֤�飿���û�в�Ȩ֤�飬��ƾ�ʲ�������˾���ߵġ����ز����۱��桷�����������ʸ���Ĺ�˾�����֤��������Ȩ��û�����飿��ֵ֮��ǿ�ҽ����ܼ�����ע�����⣬Ҫ�����й�˾����һ����˵����

9.��Ϊ���˹ɶ��ֹɣ���ʷ�ظ���ڶദ覴�

���ִ���ᣬ����һ����ģ�Ĵ�ҵ��˾һ�㶼����һ����Ͷ�������������а������൱������˽ļ��ȨͶ�ʻ���Ͷ���������ܶ��Ҷ��Ǹ��˵������Ϊ������ԭ��ܼ����˵��ʱ������ģ������������ȨͶ�ʺ�������

ֵ�ù�ע���ǣ�����Զ��˾Ŀǰ�Ĺ�Ȩ�ṹ��Ϊ���˳ֹɣ�Ŀǰ�ɶ�Ϊ�Ź�ͥ�����������ƽ����������®�ס�л�����Ͱ���ԶͶ�ʣ����У�����ԶͶ�ʵ�ִ������ϻ���Ϊ�Ź�ͥ������LPҲ��Ϊ���ˣ�����ֱ�ӳֹɵĹɶ����غϡ���Ϊһ�ҹ�ֵ�Ѿ����ڵ���ҵ����δ�����κ�һ��רҵ��ȨͶ�ʻ����������ܲ�Ѱ�������⣬���˳ֹ��������淶�����⣬���¹�˾�ڷ�չ�Ĺ����д��ںܶ�覴ã��ڲ���ǰ��Ҫ���塣�ڰ���Զ����ʷ�ظ��У���������覴ã�

���̵Ǽ���ʵ���������������Σ��ӹ����Ͽ�������Զ����������ʣ����ǹ�˾ȴ������Щ�����ϱ���Ϊ������ʽ������ʵ��Ϊ��Ȩת�ã�

�ֹɱ��������Լ�ͬ�����ʴ��ڼ۸�һ�µ����Σ�ͬ�����ʴ��ڼ۸�һ�£����п����Dz��ݼ۸�Ľ�����в�����Dz��ö��ѻ�������Ϊ֮��

��ιɷݴ��ּ���ԭ�����Ρ��ڴ˴ν���֮ǰҲ����ȷ�����д�����Ϊ���Ѿ���ԭ�ˣ��������Բ�ѯ�����ɶ��Ǻ����ˣ�Ҳ�ͺ��Ѻ�ʵ�Ƿ���ڹ����������߳���Э��ȵȡ�

�ܶ���֮�����˳ֹ������������·��գ���Ϊһ��������ڱ�ģ�������˶���ʷ������覴ã��䲢����Ϊ�Ƿ������ʵ��ҵĿ�ģ���Ҫ��һ���ʺš�

������֮����ҵ����ӯ�������Ϻã���ֵ�������

���й�˾�չ���֮�������ɷݵ���Ϊ��Ȼ�Ȱ���Զ���չ�����������������ҵʵ�ʡ�

��֮��ԭ��������ݿƼ�����Ҫ�ӹ�˾��Ŀǰ��ݿƼ��ѳ��н�֮��67.50%�Ĺ�Ȩ�����ν�����ݿƼ����չ���֮��20.00%��������Ȩ���չ���ɺ��н�֮��87.50%�Ĺ�Ȩ�����漰��֮���Ŀ���Ȩ����Ȩ�ı仯�����Դӿ���Ȩ�ĽǶȣ���֮���ɷݵ��չ�û����ô�����ص����⡣

���⣬��֮����ҵ����ӯ��������Զ���ڰ���Զ������ҵ�����棬��������Ӫҵ������ֱ�Ϊ41,854.58��Ԫ��54,187.42��Ԫ��36,024.77��Ԫ��ë����ˮƽ���棬ë����Ϊ15%���ң���ͬ��ҵ��˾ë����ˮƽ����û�в��죻��������棬��ݿƼ��ľ������»�������֮��ȴʵ���˸�����������ݿƼ�2021�ꡢ2022���ĸ������ֱ�Ϊ30,397.24��Ԫ��19,934.66��Ԫ���½�34.42%������֮����Ϊ��ݿƼ����ӹ�˾��������ֱ�Ϊ3,882.20��Ԫ��5,560.04��Ԫ��2022�꾻����ͬ������43.22%��

��ʵ����֮����Ϊһ����������ı�ģ����ԺͰ���Զ������Աȡ�����Ϊ��֮���Ͱ���Զ�IJ������ݺ�ָ�꣺

�ϱ��У�����ʡ�PS������PE����3��ָ��ֱ�Ϊ����5�����ݼ���ó���

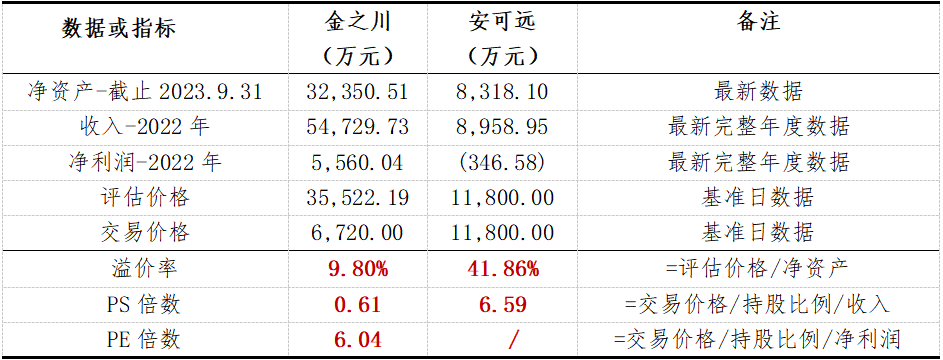

1.����ʷ�ӳ����������ֵ����ھ��ʲ�����������ˮƽ������Զ������ʳ���40%������֮������ʵ���10%��

2.PS������ӳ���ǹ�ֵ��������۶�ı�������֮���Ͱ���Զ�������й�˾ҵ����ص���ҵ��ë�����������PS��������֮�侹����10����

3.PE������ӳ���ǹ�ֵ��Ծ�����ˮƽ�ı����������⼴Ϊ�������ܻر��ı��������ڰ���Զ��δӯ��������������ͱȽϡ���

�����Ͻ�֮���Ͱ���Զ�������ָ��Ա�����������Զ�Ķ���ָ���쳣����������Զ��˾�������١����ס��ķ��ա�

��������

������ݿƼ�������������ģ�һ���Ǵ�0��100%�ֹɵİ���Զ����һ����67.5%��87.5%�ֹɵĽ�֮��������һֱ�����й�˾��ϵ�ڣ���ʷ��Ϣ�������й�˾������¶��Ϊ���������տɿأ���Ҫ���ճ��ڰ���Զ���������ġ�

���ȣ�����Զ��������ҵ��ƽӹ�����ν����ʲ���������ȴ�������˼���������Ԥ�⡢���Զδ��ҵ������ѡ�����淨���乫˾��ֵ������������Ȼ����������

��Σ�����Զӯ���������ʲ���ת��ˮƽ������ҵˮƽ����ծ��������������ҵˮƽ������������£����й�˾���˲����ù�˾�⣬������ʹ�÷��й�Ʊ��ļ����Ϊ�ù�˾�����ͻ�ծ�����ս�����п����ǡ����˷������۱�����

���⣬�ڲ���ǰϦ������Զ�����ֹɶ�����֤����ע�밲��Զ��˾�������ʲ�ˮƽ�����ͱ����ϵ�����ʣ��������صĵ��·��ա�

�������Զ��ʷ�ظ���ֶ�Ρ��������͵�覴ã������ñ�ķ��ռ��ߡ�

���������������й�˾��Ŀǰ�������չ�����Զ����С�ɶ�����ֽ�������ֺ�����ֵ֮�ҽ����ܻ�������������ע�����Ҫ�����й�˾����һ����˵�����������Ͷ���ߵ�����Ȩ�档

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP