(原标题:迪嘉药业:车间整改近两年或未达标 涉嫌少计提折旧或美化报表)

《金证研》南方资本中心 相宁/作者 西洲 汀鹭/风控

新医药与医疗器械产业系威海市重点培育的八大产业集群之首,全市共有医药医疗器械生产企业200多家,其中规模以上工业企业50家,2022年实现营业收入708.38亿元。位于威海的原料药及中间体生产企业迪嘉药业股份有限公司(以下简称“迪嘉药业”),踏上了“赶考”创业板之路。

然而,2021年,迪嘉药业原计划年内完成其废水处理设备的整改,但直至2023年1月或仍未完成整改。除此以外,迪嘉药业在建工程挂账多年,迪嘉药业称系环保验收标准提高以及公共卫生安全事件等因素影响。但研究发现,迪嘉药业问询回复中关于上述在建工程无法结转的原因或“站不住脚”。值得关注的是,迪嘉药业建设项目逾2亿元的应转固金额“不知去向”,或存在少计提折旧的嫌疑。

一、车间废水处理能力与环评“对垒”,车间整改近两年或未达标

上市企业在建设工程项目之前,需确保其具备相应的环保处理能力。

反观迪嘉药业,环评显示历史上迪嘉药业一厂区废水处理能力未达标,将于2021年8月完成整改。然而,直至2023年,整改或仍未完成。

1.1 2021年3月的环评显示,拟于8月多效车间废水处理能力整改至64,800t/a

据广州绿网环境保护服务中心(以下简称“绿网”)披露的编制日期为2021年3月的《海洋生物新材料及生物酶催化医药中间体生产技术改造项目环境影响报告表》(以下简称“生物新材料项目环评报告”),迪嘉药业投资建设项目名称为“海洋生物新材料及生物酶催化医药中间体生产技术改造项目”(以下简称“生物新材料项目”),建设地点为威海市文登经济开发区天润路268号。

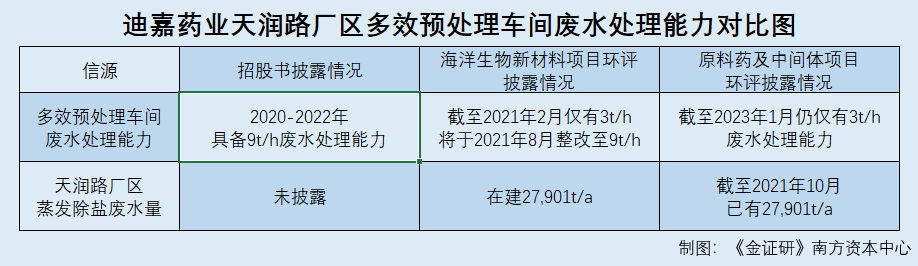

截至生物新材料项目环评报告编制日期2021年3月,迪嘉药业因预处理多效车间还未达到设计处理量,存在需要整改的情形。

具体来看,迪嘉药业位于威海市文登经济开发区天润路268号厂区(以下简称“天润路厂区”)的预处理多效车间设计处理量为9t/h(64,800t/a),并进行分期建设。截至2021年2月,该厂区已建成一套预处理多效装置,处理量为3t/h,预计2021年8月另外建设两套预处理多效装置,达到设计处理量9t/h。

需要说明的是,上述厂区产生的废水,进厂区预处理多效车间除高盐后,进污水处理站处理。

然而,在2021年8月之后,迪嘉药业天润路厂区预处理多效车间的废水处理能力,或仍未覆盖需蒸发除盐的废水量。

1.2 2021年10月蒸发除盐废水量为27,901t/a,2023年1月处理能力仅为21,600t/a

据生物新材料项目环评报告,截至编制日期2021年3月,迪嘉药业天润路厂区仍有的在建项目分别为“威海迪素制药有限公司原料药生产项目(二期工程)”(以下简称“原料药生产项目”)、“威海迪素制药有限公司高端原料药绿色工艺产业化项目”(以下简称“高端原料药项目”)、“迪嘉药业集团有限公司挥发性有机废气过程控制改造项目”(以下简称“废气改造项目”)。

其中,“原料药生产项目”的环评批复号为威环审书〔2018〕7号,批复时间为2018年11月7日;“高端原料药项目”的环评批复文号为威环审书〔2019〕6号,批复时间为2019年12月26日;“废气改造项目”的环评批复文号为文环审表〔2020〕4-14,批复时间为2020年4月28日。

截至环评报告编制日期2021年3月,迪嘉药业天润路厂区在建项目蒸发除盐废水量分别为3,900t/a、24,001t/a。

经测算,天润路厂区在建项目蒸发除盐废水量,共计为27,901t/a。

需要注意的是,上述在建项目均已于2021年内通过验收。

据绿网披露的编制日期为2023年1月的《原料药及中间体改扩建项目环境影响报告表》(以下简称“原料药及中间体项目环评报告”),截至编制时间2023年1月,迪嘉药业天润路厂区现有项目情况包括有“威海迪素制药有限公司原料药生产项目”、“威海迪素制药有限公司高端原料药绿色工艺产业化项目”、“迪嘉药业集团有限公司挥发性有机废气过程控制改造项目”。

其中,“威海迪素制药有限公司原料药生产项目”的环评批复号为威环审书〔2018〕7号,批复时间为2018年11月7日;“威海迪素制药有限公司高端原料药绿色工艺产业化项目”的环评批复文号为威环审书〔2019〕6号,批复时间为2019年12月26日;“迪嘉药业集团有限公司挥发性有机废气过程控制改造项目”的环评批复文号为文环审表〔2020〕4-14,批复时间为2020年4月28日。

对比项目名称、环评批复号、批复时间可知,原料药及中间体项目环评中的“威海迪素制药有限公司原料药生产项目”、“威海迪素制药有限公司高端原料药绿色工艺产业化项目”、“迪嘉药业集团有限公司挥发性有机废气过程控制改造项目”,与生物新材料项目环评中的“原料药生产项目”、“高端原料药项目”、“废气改造项目”,均为同一项目,以下分别统称为“原料药生产项目”、“高端原料药项目”、“废气改造项目”。

其中,原料药及中间体项目环评还显示,“原料药生产项目”2020年7月2日完成了第一期验收,2021年10月27日完成了第二期验收;“高端原料药项目”2021年10月27日验收通过;“废气改造项目”2021年10月27日验收通过。

换言之,迪嘉药业生物新材料项目提及的三个位于天润路厂区的在建项目,最晚于2021年10月27日均已验收通过。则2021年10月27日起,迪嘉药业天润路厂区的蒸发除盐废水量即达到了27,901t/a。

而彼时,迪嘉药业天润路厂区的预处理多效车间废水处理能力仍为3t/h。

前文提到,处理能力9t/h对应的可处理废水量为64,800t/a,即处理能力3t/h等效于21,600t/a。

由此可见,自2021年10月27日起,迪嘉药业天润路厂区的蒸发除盐废水量,已超出了其预处理多效车间的废水处理能力,超出数值为6,301t/a。

不仅如此,迪嘉药业上述问题直至2023年或仍未整改完毕。

据原料药及中间体项目环评报告,项目名称为“原料药及中间体改扩建项目”(以下简称“原料药及中间体项目”),建设单位为迪嘉药业,建设地点为威海市文登经济开发区天润路268号。截至2023年1月,迪嘉药业天润路厂区的预处理多效车间现有已建成的蒸发除盐装置3t/h,并拟新增6t/h蒸发除盐装置。

即是说,截至2023年1月,迪嘉药业天润路厂区的预处理多效车间蒸发除盐装置处理能力仍为3t/h。由此,迪嘉药业在生物新材料项目环评中所称,计划于2021年8月将预处理多效车间废水处理能力整改至9t/h,是否仅是“空话”?

蹊跷的是,迪嘉药业在招股书中却称,其报告期内已具备9t/h处理能力的预处理多效车间。

1.3 招股书披露2020年起多效车间已具备64,800t/a 的处理能力,与环评“对垒”

据签署日2023年6月9日的《迪嘉药业集团股份有限公司首次公开发行股票并在创业板上市招股说明书》(以下简称“签署日2023年6月9日的招股书”),2020-2022年,迪嘉药业主要采用废水处理站、预处理多效车间、溶剂回收车间等主要环保设施来进行废水处理,污水处理站将废水处理达到威海市文登区化工产业园污水处理厂进水标准后,排入威海市文登区化工产业园污水处理厂集中处理。其中,预处理多效车间的处理能力为64,800t/a即9t/h,运行情况为正常。

更新招股书后,迪嘉药业在签署日2023年11月10日的招股书中,披露的预处理多效车间的处理能力,仍为64,800t/a,即9t/h。

需要说明的是,报告期2020-2022年及2023年1-6月内,迪嘉药业的主要生产经营场所为山东省威海市文登经济开发区天润路268号,而研发部门及销售部门则位于山东省威海经济区齐鲁大道55号。

此外,迪嘉药业的三家子公司天津迪嘉医药技术开发有限公司、迪嘉(济南)药物研发有限公司、威海嘉实力新材料科技有限公司均为研发平台,且分别位于天津滨海高新区滨海科技园康泰大道59号、山东省济南市高新区港兴三路北段济南药谷2号楼、山东省威海市文登区经济开发区天润路268号。

即是说,除迪嘉药业主要生产经营场所山东省威海市文登经济开发区天润路268号外,迪嘉药业并无其他位于威海市文登区化工产业园的生产厂区。换言之,两版招股书所称用于处理废水的预处理多效车间,指代的即为迪嘉药业位于天润路厂区的预处理多效车间。

然而,迪嘉药业天润路厂区的预处理多效车间,截至2023年1月仍仅有3t/h的废水处理能力,则签署日2023年6月9日的招股书中称,迪嘉药业预处理多效车间于2020-2022年具备9t/h废水处理能力的说法,真实性或待拷问。

1.4 2021年11月迪嘉药业污水总氮指标超出协议浓度,污水处理能力存疑

问题并未结束。

前文提及,迪嘉药业污水处理站将废水处理,达到威海市文登区化工产业园污水处理厂进水标准后,排入威海市文登区化工产业园污水处理厂集中处理。

据原料药及中间体项目环评,迪嘉药业与威海市文登区化工产业园污水处理厂的总氮指标协议浓度为60mg/l。然而,2021年11月,迪嘉药业污水处理站总排污口在线检测的总氮浓度为10-66.62mg/l。

显然,迪嘉药业污水处理站的总氮浓度,存在部分超出协议浓度要求的情况。

结合迪嘉药业预处理多效车间长期未完成整改的情况来看,迪嘉药业天润路厂区总氮浓度超标,其废水处理能力是否不足?不得而知。

概言之,迪嘉药业天润路厂区预处理多效车间废水处理能力未达要求,2021年3月已提出于同年8月整改,但直到2023年1月仍未完成。期间,迪嘉药业蒸发除盐废水量已超出其预处理多效车间的处理能力。而迪嘉药业的招股书称2020-2022年,预处理多效车间处理能力达到9t/h,信披真实性存疑。

二、在建工程挂账超两亿元遭问询,回复称验收标准提高或“站不住脚”

对于重资产企业来说,固定资产的折旧往往对其利润水平有着重大的影响。

此番上市,迪嘉药业称其在建工程因环保设施建设及公共卫生事件等因素,未能及时转固。而《金证研》南方资本中心研究发现,迪嘉药业的三废环保设施改进工作或早已完成。

2.1 截至2023年6月末在建工程存2.78亿元未结转,被监管问询

据出具日为2023年11月10日的《关于迪嘉药业首次公开发行股票并在创业板上市申请文件的审核问询函》(以下简称“首轮问询回复”),监管层关注到,截至2023年6月末,迪嘉药业在建工程“高端原料药项目”、“原料药及中间体改扩建项目”(以下简称“中间体项目”)、“海洋生物新材料及生物酶催化医药中间体生产技术改造项目”(以下简称“生物酶项目”)中挂账3年以上、2年以上未结转金额分别为1.03亿元、1.28亿元,上述三个项目截至2023年6月末未结转金额总计2.78亿元。

因而监管层要求迪嘉药业披露,上述在建工程长期未结转的具体原因,包括环保标准提高和投产计划变更的具体情况、原料药车间未取得GMP证书的障碍、部分主体框架后续使用的具体计划,是否存在推迟转固的情形。

2.2 迪嘉药业回复称,长期未结转系由于GMP检查耗时久、环保验收标准提高

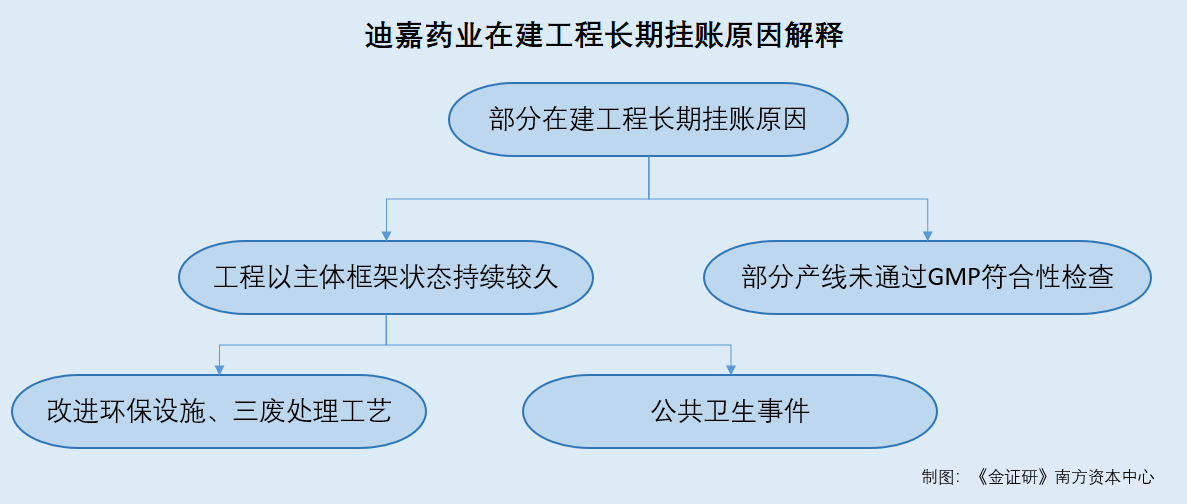

据首轮问询回复,对于在建工程长期未结转的具体原因,迪嘉药业解释称主要源于两部分,其一为工程以主体框架状态持续较久,其二为原料车间通过GMP符合性检查耗时较久。

其中,工程以主体框架状态持续较久的原因,又可分为环保验收标准提高以及突发公共卫生事件因素影响两部分。

具体到在建工程中来看,截至2023年6月末,“高端原料药项目”中,C7、C8、C9、A8、E10、E11、E13、E15号工程系因主体框架提前建设,并受到环保标准提高、突发公共卫生事件等因素影响未结转;A3、A5、C1、C3号工程系因未完成GMP符合性检验导致部分产线未结转;A4号工程则是因西车间尚处于设备安装状态未结转。

至于“中间体项目”,其C16工程则是因主体框架提前建设,并受到环保标准提高、突发公共卫生事件等因素影响未结转;“生物酶项目”的E8号工程亦因主体框架提前建设,并受到环保标准提高、突发公共卫生事件等因素影响未结转。

简言之,迪嘉药业的“高端原料药项目”、“中间体项目”、“生物酶项目”中,均存在因受环保标准提高、突发公共卫生事件等因素影响而未结转的情况。

问题也随之而来。

2.3 回复中提及验收前需改进的三废处理能力,截至2021年10月或均已达到相关标准

据首轮问询回复,迪嘉药业称积极响应环保相关法规要求,优先对已有环保设施进行更新改造,或新建环保设施,在环保达标的情况下再继续推进在建工程项目。

随着环保设施的不断投入,迪嘉药业改进了三废处理工艺,提高了三废处理能力并增强了三废处理效果,符合国家环保相关法律法规要求。

对此,迪嘉药业表示,因改进上述废水处理、废气处理、固废处理设施,导致其在建工程项目长期处于主体框架阶段。

然而,上述“三废”环保设施的改进工作,或在2021年10月之前便已完成。

首先关注到迪嘉药业的废水处理措施。

据首轮问询回复,废水处理措施方面,迪嘉药业改进后处理工艺为地下污水官网全部改为地上廊管输送,对污水进行了分类分质处理,其中高浓高盐废水集中进入预处理多效车间进行预处理,包括对乙醇等溶剂进行回收、去除污水中高盐分。改进后,迪嘉药业的废水处理能力由150m3/d改进为1,150m3/d。

前文提及,报告期即2020-2022年及2023年1-6月内,迪嘉药业的主要生产厂区为天润路厂区,且迪嘉药业的其余地块均未从事生产活动。即是说,上述改进的环保设施位于天润路厂区。

而据生物新材料项目环评报告,截至编制日期2021年3月,“生物新材料项目”采取分质分流、专项处理、综合处理方法,依托已有污水处理站处理各类废水,且采用管廊作为运输废水的管道。天润路厂区的污水处理站设计规模为1,150m3/h,其中一期污水站处理能力150m3/d,二期污水站处理能力为1,000m3/d。污水处理站已于2017年之前完全建成,并于2020年2月完成改造,稳定运行已通过验收。

也就是说,截至2020年2月,迪嘉药业主要生产经营地天润路厂区的污水处理能力,或已达到迪嘉药业问询回复中所称的废水处理措施改进后的水平。

再关注到废气处理措施。

据首轮问询回复,废气处理措施改进后,迪嘉药业的处理工艺由“洗涤塔预处理后经过活性炭吸附达标后排放”改进为“洗涤塔预处理后经过RTO焚烧炉彻底焚烧达标后排放”,处理能力由50,000m3/h改进为100,000m3/h。

而据生物新材料项目环评报告,海洋生物新材料产生废气经车间内预处理后,经管道引至车间外“水喷淋+碱液喷淋”吸收处理,集中收集引入“沸石转轮+RTO焚烧装置”处理后,再经RTO配套的“碱液喷淋+急冷塔”处理后,经30m排气筒排放。其中,沸石转轮设计的进风风量为100,000m3/h,RTO废气处理装置处理风量为10,000m3/h。

并且,天润路厂区的RTO废气处理装置于2019年投入使用,运行稳定。此外,根据迪嘉药业2020年10-12月的P1排气筒在线监测数据,现有项目1#RTO的进口最大废气量为1,293,122m3/d(53,880m3/h),最小废气量为380,569m3/d(15,857m3/h),沸石转轮设计的进风风量为100,000m3/h,仍有一定的余量。

换言之,截至2020年末,迪嘉药业天润路厂区或已具备首轮问询回复中披露的废气处理设施改进后的处理能力。

最后关注到迪嘉药业固废处理措施。

据首轮问询回复,迪嘉药业固废处理措施的原处理工艺为“旋风集尘器+换热器+急冷塔+干式反应器+布袋除尘器+喷淋塔”,改进后,增加了scnr和湿电除尘设备,处理能力由原来的1,680t/a固废+360t/a液废,改进为1,680t/a固废+5,460t/a液废。

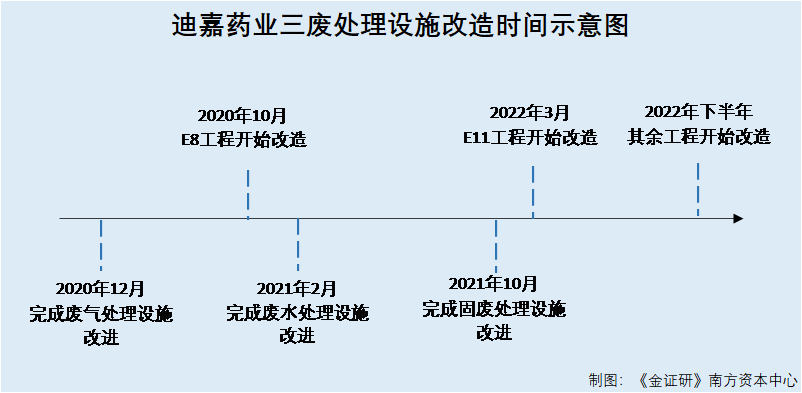

据编制日期为2023年1月的原料药及中间体项目环评报告,天润路厂区的危废焚烧炉废气处理系统炉一期工程焚烧设计能力为200kg/h固废+50kg/h液废,于2018年4月投入运行,2021年6月起,焚烧炉一期工程停止运行,危废全部由焚烧炉二期工程进行处理。

二期工程焚烧设计能力为200kg/h固废+650kg/h液废,2021年2月投入运行,2021年10月完成环保验收,采用“SNCR脱硝+半干急冷塔+活性炭喷射+布袋除尘器+喷淋塔+吸收塔+湿电除尘”进行废气处理。

需要说明的是,200kg/h固废+650kg/h液废与1,680t/a固废+5,460t/a液废的处理能力等效。

即是说,截至2021年10月,迪嘉药业天润路厂区已具备首轮问询回复中披露的固废处理措施改进后的能力。

视线回到迪嘉药业以主体框架状态持续较久而未能结转的工程。

2.4 因环保标准提高而推迟的工程多数于2022年才开始改造,部分工程计划于2024年1月才开始

据首轮问询回复,迪嘉药业以主体框架状态持续较久而未能结转的工程中,“生物酶项目”E8工程开始改造时间为2020年10月,“高端原料药项目”E11工程开始改造时间为2022年3月,C8、C9工程开始改造时间为2022年6月,E13工程开始改造时间为2022年7月,C7、A8工程开始改造时间为2022年10月;“中间体项目”的C16工程开始改造时间为2022年8月。此外,“高端原料药项目”的E10、E15工程均计划于2024年1月开始改造。

可见,除生物酶项目E8工程外,迪嘉药业自称以主体框架状态持续较久而未能结转的工程,多系于2022年才开始改造。但迪嘉药业的三废环保设施,或最晚于2021年10月即已完成了改进。个中矛盾或需迪嘉药业做出解释。

除了改进环保设施外,迪嘉药业称部分在建工程以主体框架状态持续较久而未能结转的另一原因,系公共卫生事件的影响。但该原因或同样“站不住脚”。

2.5 因公共卫生事件而搁置的工程,官方信息却显示改造建设未受到影响

据首轮问询回复,迪嘉药业部分工程以主体框架状态持续较久的另一原因,系受公共卫生事件影响,“高端原料药项目”是受此影响的工程之一。

“高端原料药项目”分为C7、C8等多个细分工程。这其中,截至2023年6月末,C7工程账面金额为604.5万元,框架完成时间为2018年10月,开始改造时间为2022年10月。C7工程将用于高端原料药绿色工艺产业化项目二期项目,作为动力车间。

需要指出的是,“高端原料药项目”尚未结转的细分工程中,或仅C7工程涉及动力车间的建设。

然而,早在2020年,C7工程或已开始改造。

据威海市政府主办的公示平台于2020年3月5日发布的内容,2020年3月4日,迪嘉药业位于文登化工产业园的厂区,原料药各作业车间开足马力,研发检测大楼、精馏罐区、动力车间等基础设施也正在进行改造建设。

据山东省财政厅主管的信息公示平台2020年4月22日披露的内容,2020年4月21日,迪嘉药业二期高端原料药绿色工艺产业化项目正在加快推进。在迪嘉药业厂区内,原料药各作业车间开足马力,现场管理井井有条,工人们在按部就班地作业,已安装完成的生产线全部满负荷生产。研发检测大楼、精馏罐区、动力车间等基础设施也正紧锣密鼓进行改造建设。

即是说,2020年3-4月,官方信息已显示,迪嘉药业文登化工产业园厂区内正常开工,生产线满负荷生产,且高端原料药项目或已开始进行改造建设,其中计划用作动力车间的C7工程或亦在其中,与迪嘉药业在问询回复中称其C7工程于2022年10月才开始改造的说法相矛盾。

问题仍在继续。

据首轮问询回复,截至出具日2023年11月10日,“高端原料药项目”中部分产线未能及时结转的原因系尚未通过GMP符合性检查。

具体而言,A3工程的福多司坦和福多斯坦粗品车间,计划于2023年底申报;A4工程的塞来昔布粗品车间尚在改造中,预计2023年11月完成工艺验证等。

可见,迪嘉药业高端原料药项目,还存在多条产线未通过GMP符合性检查的情形。

由此看来,迪嘉药业在首轮问询回复中所称的2.78亿元在建工程无法结转的多项原因,或难以令人信服。

三、建设项目转固现数据矛盾,涉嫌少计提折旧或美化报表

除涉嫌推迟转固外,迪嘉药业或还存在少转固的情形。2021年10月迪嘉药业验收了高端原料药项目,项目固定资产投资额为8.1亿元。然而,2020-2021年,迪嘉药业的在建工程转固合计不足3亿元。

3.1 总投资10.5亿元的高端原料药项目于2021年10月验收,其中固定资产投资8.1亿元

据签署日为2023年11月10日的招股书,2019年12月,迪嘉药业吸收合并了威海迪素制药有限公司(以下简称“迪素制药”)。

据绿网披露的编制日期为2019年9月的《威海迪素制药有限公司高端原料药绿色工艺产业化项目环境影响报告表》(以下简称“高端原料药项目环评报告”),项目名称为“高端原料药绿色工艺产业化项目”,建设单位为迪素制药,建设地点为威海市文登经济开发区天润路268号,项目备案号为2018-371003-27-03-058238。项目总投资额为10.5亿元,其中固定资产投资额为8.1亿元。

据原料药及中间体项目环评,2019年10月,迪嘉药业与迪素制药合并,迪素制药“高端原料药绿色工艺产业化项目”转为迪嘉药业前身迪嘉有限所有。此外,原料药及中间体环评还提及,“高端原料药绿色工艺产业化项目”的建设地点为威海市文登经济开发区天润路268号。环评批复号为威环审书〔2019〕6号,批复时间为2019年12月26日。

据绿网披露的自验信息,名为“高端原料药绿色工艺产业化项目”的项目,运营单位为迪嘉有限,建设地点为山东威海文登市文登经济开发区天润路268号,环评批复文号为威环审书〔2019〕6号,批复时间为2019年12月26日,项目代码为2018-371003-27-03-058238,项目投资额为10.5亿元。

对比项目名称、建设单位、建设地点环评批复文号、批复时间可知,绿网自验信息中的“高端原料药绿色工艺产业化项目”,与高端原料药项目验收报告中的“高端原料药绿色工艺产业化项目”、原料药及中间体项目环评中的“高端原料药项目”,或均系同一项目,以下统称为“高端原料药项目”。

据绿网披露的自验信息及原料药及中间体项目环评,“高端原料药项目”于2021年2月16日竣工,2021年10月27日通过验收。

概言之,“高端原料药项目”于2021年2月16日竣工,并于2021年10月27日通过验收,投资金额为10.5亿元,其中固定资产投资约8.1亿元。

上述项目的固定资产投资额是否完全转固?

3.2 高端原料药项目于2019年底获批,2020-2021年迪嘉药业在建工程累计转固2.73亿元

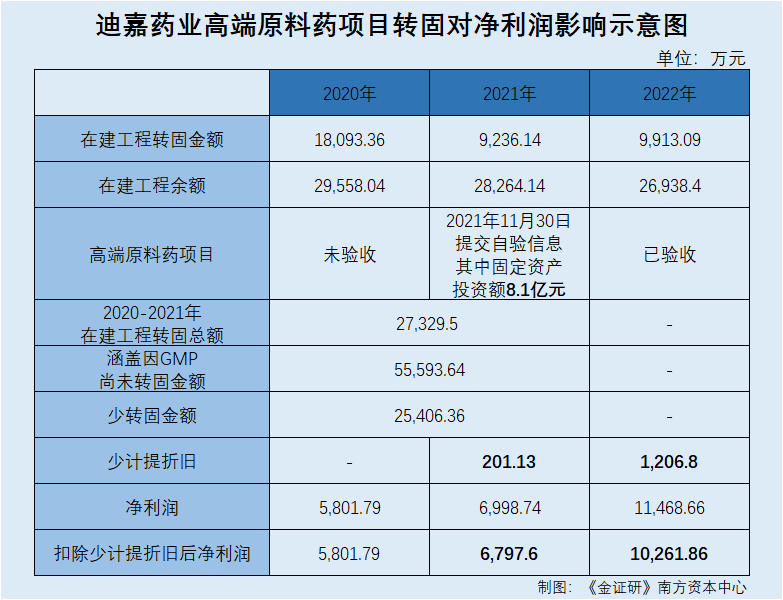

据出具日为2023年9月16日的迪嘉药业审计报告(以下简称“审计报告”),2020-2021年,迪嘉药业在建工程转固金额分别为1.81亿元、0.92亿元,合计转固金额为2.73亿元。

前文提述,高端原料药项目环评报告获批时间为2019年12月26日。

基于谨慎性原则,假定“高端原料药项目”的开工时间在2020年,且该项目存在跨年分批转固的情形,经测算,审计报告披露的迪嘉药业在建工程2020-2021年转固合计金额,比“高端原料药项目”固定资产投入金额8.1亿元,仍少了5.37亿元。

据签署日2023年11月10日的招股书,迪嘉药业在建工程达到预定可使用状态时,按工程实际成本转入固定资产。

即是说,“高端原料药项目”2019年12月26日获批,于2021年竣工并验收。然而从“高端原料药项目”的固定资产投资额来看,审计报告披露的转固金额或存在超5亿元缺口。

需要注意的是,即使考虑迪嘉药业GMP认证致使转固延迟情况,仍未能覆盖上述金额缺口。

3.3 剔除因未通过GMP检查而未结转的2.83亿元,转固金额仍存在逾2亿元的“缺口”

前文提述,迪嘉药业在建工程项目产线须通过GMP符合性检查,达到预定可使用状态后方可转固。

据审计报告,截至2021年末,迪嘉药业在建工程余额为2.83亿元。

经测算,将迪嘉药业2020-2021年在建工程转固总额,与2021年末在建工程余额(以下简称“合计值”)相加,“高端原料药项目”仍存在2.54亿元的“缺口”。

即是说,即使2021年末迪嘉药业在建工程余额,均由“高端原料药项目”中尚未通过GMP符合性检查的未转固产线构成,合计值仍未能“覆盖高端原料药项目”的固定资产投资额。在此情形下,迪嘉药业在建工程转固是否存在“应转未转”?

值得一提的是,若将上述转固缺口纳入计算,则迪嘉药业的净利润情况或“打折”。

3.4 经测算,2021-2022年迪嘉药业或少计提逾1,400万元折旧

据签署日2023年11月10日的招股书,迪嘉药业固定资产均使用年限平均法进行折旧,其中,房屋及建筑物类资产折旧率为4.75%-19%,通用设备类资产折旧率为9.5%-47.5%,专用设备类资产折旧率为9.5%-47.5%,运输工具类资产折旧率为19%-31.67%。

基于谨慎性原则,使用4.75%作为折旧率,以2.54亿元作为基础金额,从“高端原料药项目”验收月份的次月即2021年11月开始计算,则2021-2022年,迪嘉药业或分别少计提折旧201.13万元、1,206.8万元。

据签署日2023年11月10日的招股书,2021-2022年,迪嘉药业净利润分别为0.7亿元、1.15亿元。

若根据扣除上述折旧额进行估算分析,则2021-2022年,迪嘉药业净利润应分别为0.68亿元、1.03亿元。

即是说,“高端原料药项目”于2019年末获批,于2021年10月竣工,该项目固定资产投资达8.1亿元。而2020-2021年,迪嘉药业转固或仅有2.73亿元,与固定资产投资额存在5.37亿元的差额。剔除尚未通过GMP符合性检查情况后,迪嘉药业或仍需转固至少2.54亿元。以此测算,2021-2022年,迪嘉药业净利润或应合计扣除1,407.93万元。

回看迪嘉药业选择的上市标准,此番上市,迪嘉药业选择以“最近两年净利润均为正,且累计净利润不低于5,000万元”标准上市。

对比可知,虽“高端原料药项目”少计提折旧的金额,并未影响到迪嘉药业此次上市标准中关于净利润的要求,但结合上文在建工程长期挂账未转固的情况来看,迪嘉药业是否通过推迟转固、少计提折旧等方式来美化报表?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP