ЈЁФӯұкМвЈә·ҪПтөзЧУҙҙТө°еIPOЈәІъЖ·КРХјВКі¬өНЎўјјКхДЬБҰҪПИхЈ¬ОҙАҙТөјЁіЙіӨРФБоИЛУЗВЗЈ¬ТөјЁұ©ФцФӯТтЕыВ¶З°әуП·ҫзРФ·ҙЧӘЈ¬ІЖОсұЁұнХжКөРФҙжТЙЈЎЈ©

өВ№ъ·ЖДбҝЛЛ№өзЖш№«ЛҫҙҙКјИЛәъёк•ҝЛЕ¬ВьУРҙОұ»КЬСыІО№ЫТ»ёцЕдөзХҫЈ¬БЛҪвөҪөзАВөДјРҪфјю°ІЧ°ФЪТ»ЦЦМХҙЙЦЖЧчөДҪУПЯҝйЙПЈ¬УР5Ўў10Чо¶а20ёцҪУҝЪЈ¬ИОәОТ»ёцҪУҝЪ»өБЛҫНөГёь»»ХыёцҪУПЯҝйЎЈ

ҝЛЕ¬ВьПлЈ¬ОӘКІГҙІ»°СҪУПЯҝйЧціЙТ»ёцёц¶АБўөДДШЈҝДДёц»өБЛ»»ДДёцЈ¬¶а·ҪұгЎЈУЪКЗ1928ДкЈ¬·ЖДбҝЛЛ№·ўГчБЛКАҪзЙПөЪТ»Ж¬ЧйәПКҪҪУПЯ¶ЛЧУЎЈХвТІКЗПЦҙъ¶ЛЧУөДіыРОЎЈ

ҪУПЯ¶ЛЧУУЦГыБ¬ҪУЖчЈ¬Б¬ҪУБҪёцУРФҙЖчјюЈ¬ҙ«КдөзЧУЙиұёЦ®јдөДөзБчЎўКэҫЭәНРЕәЕЎЈҝЙДЬЦ»УР1%өДИЛјы№эЈ¬ө«ҙжФЪУЪ99%өДИЛГЗИХіЈЙъ»оЦРЎЈұ»ТөДЪИЛКҝіЖОӘөзЧУөзЖшКАҪзөДЙсҫӯНшВзЈ¬ОЮВЫКЗКЦ»ъ»№КЗЖыіөЈ¬¶јТюІШЧЕОЮКэБ¬ҪУЖчЎЈ

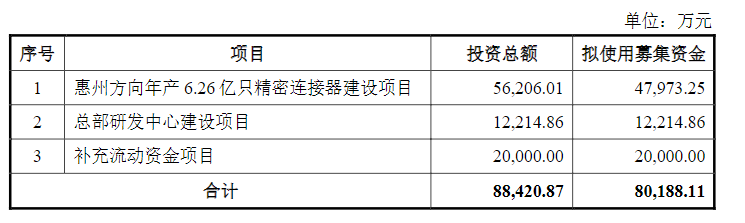

ЙоЫЪКР·ҪПтөзЧУ№Й·ЭУРПЮ№«ЛҫЈЁјтіЖЎ°·ҪПтөзЧУЎұ»т·ўРРИЛЈ©ҫНКЗТ»јТҙУКВҫ«ГЬБ¬ҪУЖчСР·ўЎўЙъІъәНПъКЫөДЖуТөЈ¬ЦчТӘІъЖ·°ьАЁНЁРЕБ¬ҪУЖчәН№ӨТөБ¬ҪУЖчЎЈ2023Дк6ФВ28ИХЈ¬·ҪПтөзЧУҙҙТө°еIPOЙкЗл»сКЬАнЈ¬ДвДјјҜЧКҪр80,188.11НтФӘЈ¬УГУЪ»ЭЦЭ·ҪПтДкІъ6.26ТЪЦ»ҫ«ГЬБ¬ҪУЖчҪЁЙиПоДҝЎўЧЬІҝСР·ўЦРРДҪЁЙиПоДҝТФј°І№ідБч¶ҜЧКҪрЎЈұҫҙОIPOөДұЈјц»ъ№№ОӘЙкНтәкФҙЈ¬ЙујЖ»ъ№№ОӘҙу»Ә»бјЖКҰКВОсЛщЎЈ

·ўРРИЛУЪ2003Дк9ФВіЙБўЈ¬УЙНхҙУ»ФәННхҙУЦРБҪРЦөЬ№ІН¬ҝШЦЖЈ¬2020Дк12ФВХыМеұдёьОӘ№Й·Э№«ЛҫЎЈХвёцјТЧеЖуТөФЪ2021ДкКЧҙОТэИлНвІҝН¶ЧК»ъ№№Ј¬2022ДкҪшРРБЛөЪ¶юВЦФцЧКЎЈ

ЙПКцФЪұЁёжЖЪДЪЈЁ2020ДкЎў2021ДкЎў2022Дкј°2023Дк1-6ФВЈ©Ил№ЙөД9јТН¶ЧК»ъ№№Ј¬ОЮТ»АэНвөШ¶јУлНхКПРЦөЬј°ЖдЛыФӯ№Й¶«З©¶©БЛёҪҙшР§БҰ»ЦёҙМхҝоөД¶Ф¶ДРӯТйЈ¬Фј¶Ё·ўРРИЛФЪ2023ДкөЧЗ°МбҪ»ЙПКРЙкЗлЎўФЪ2024ДкөЧЗ°ЙПКРЎЈИфОҙДЬіЙ№ҰЙПКРЈ¬Н¶ЧК·ҪУРИЁТӘЗуНхКПРЦөЬ»Ш№ә№ЙИЁЎЈ

¶Ф¶ДРӯТйТ»°г»щУЪҪ»ТЧЛ«·ҪРЕПўІ»¶ФіЖЎўұ»Н¶ЧКөДЧКІъ·ўХ№З°ҫ°ҙжФЪІ»И·¶ЁРФ¶шІъЙъЎЈОӘВъЧгДвЙПКР№«ЛҫЙкұЁIPOөДТӘЗуЈ¬Н¶ЧКИЛНЁіЈФёТвЕдәПЗеАн¶Ф¶ДМхҝоЎЈ

ө«·ўРРИЛөДН¶ЧКХЯГЗИФИ»ұЈБф»Цёҙ»Ш№әМхҝоөДИЁАыЈ¬ПФИ»¶Ф·ўРРИЛҪІКцөДЎ°ИЪЧК№ККВЎұ°лРЕ°лТЙЈ¬јұУЪҪиҪ»ТЧЛщЦ®КЦАҙМҪТ»МҪ·ўРРИЛөДөЧЎЈ

№АЦөЦ®јТСР¶Б·ўРРИЛХР№ЙКйј°Па№Ш№«ҝӘЧКБПәуИПОӘЈ¬НвІҝН¶ЧКХЯөДөЈУЗІў·ЗҝХСЁАҙ·зЎЈ

Т»ЎўФЪҫәХщёсҫЦі¬ј¶ОИ¶ЁЎўЗҝХЯәгЗҝөДБ¬ҪУЖчКРіЎЦРЈ¬·ўРРИЛОҙАҙөДіЙіӨРФБоИЛУЗВЗ

ОКСҜ»ШёҙПФКҫЈ¬ёщҫЭBishop&AssociatesөДИ«ЗтПа№ШКэҫЭЈ¬ТФ·ўРРИЛНЁРЕБ¬ҪУЖчәН№ӨТөБ¬ҪУЖчБҪҙуАаІъЖ·2022Дк·ЦұрКөПЦ55,708.23НтФӘЎў7,662.59НтФӘјЖЛгЈ¬·ўРРИЛЗ°КцЦчУӘІъЖ·өДКРіЎХјУРВК·ЦұрОӘ0.41%әН0.11%ЎЈ

ДС№Ц·ўРРИЛФЪХР№ЙКйЦР№ШУЪЖдКРіЎөШО»өДГиКцЈ¬Ц»ЧЦІ»МбХвј«өНөДКРХјВКЈ¬¶шКЗ№ХНдДЁҪЗөШҙУЙъІъДЬБҰЎўҝН»§ЧКФҙЎўөЈИОЙоЫЪКРБ¬ҪУЖчРРТөРӯ»бёұ»біӨөҘО»Иэ·ҪГжІыКцЎЈ

ТЕә¶өДКЗЈ¬·ўРРИЛКРХјВКИЎөГН»ЖЖРФМбЙэөДҝЙДЬРФТІј«өНЎЈ

1.јјКхҙҙРВДЬБҰҪПИх

ўЩұЁёжЖЪДЪ·ўГчЧЁАыЙЩЎўөЭҪ»IPOЙкЗләуКөҝШИЛРЦөЬјҜЦРН»»чИЎөГ·ўГчЧЁАы

ұЁёжЖЪДЪ·ўРРИЛСР·ў·СУГВК·ЦұрОӘ9.22%Ўў7.75%Ўў8.73%Ўў10.55%Ј¬ФЪН¬РРТөҝЙұИ№«ЛҫЦРҙҰУЪЦРО»КэЛ®ЖҪЈ¬ёЯУЪІҝ·ЦІъЖ·ПаН¬өДҝЙұИ№«ЛҫТв»Ә№Й·ЭУл¶ҰНЁҝЖјјЎЈ

ө«ҪШЦБұЁёжЖЪД©јҙ2023Дк6ФВД©Ј¬Тв»Ә№Й·ЭАЫјЖ»сөГ·ўГчЧЁАы35ПоЈЁә¬ҫіНв·ўГчЧЁАы1ПоЈ©Ј¬¶ҰНЁҝЖјјАЫјЖ»сөГ·ўГчЧЁАы39ПоЈ¬¶ш·ўРРИЛЦ»УР6ПоЎЈ¶шЗТёГ6По·ўГчЧЁАыЦРЈ¬УР5ПоПө·ўРРИЛФзДкФЪ2013ДкЦБ2018ДкјдЛщЙкЗлЎЈ

·ўРРИЛ№ІУРБщПоәЛРДјјКхЈ¬ЖдЦРИэПоОӘРРТөНЁУГјјКхЈ¬БнНвИэПо·ЗРРТөНЁУГјјКхОӘёЯЛЩҙ«КдјјКхЎўҝ№өзҙЕёЙИЕјјКхЎўөН№ҰәДөзБчҙ«КдјјКхЎЈ

ЛдИ»·ўРРИЛҙУ2010ДкЖрҝӘКјҪшРРёЯЛЩҙ«КдјјКхөДСР·ўЈ¬ө«ҪШЦБ2023Дк6ФВөЧёГјјКхЙжј°·ўГчЧЁАыҪцУР1ПоЈ¬ЗТ·ўГчИЛОӘ№ІН¬КөҝШИЛЦРөДРЦіӨНхҙУЦРЎЈө«ФЪ·ўРРИЛҙҙТө°еIPOЙкЗл»сКЬАнЦ®әуөД5ёцФВДЪЈ¬ҫЭ№ъјТЦӘК¶ІъИЁ№«КҫРЕПўј°·ўРРИЛөДЕыВ¶РЕПўПФКҫЈ¬НхҙУЦРУМИзҝӘ№ТЈ¬әНөЬөЬНхҙУ»ФөИТ»РРОеИЛЈ¬ЙкЗлІўұ»КЪИЁ4ПоУлёЯЛЩҙ«КдјјКхПа№ШөД·ўГчЧЁАыЎЈ

·ўРРИЛИП¶ЁөД6ГыәЛРДјјКхИЛФұЦРУР3ГыПө№ӨБдК®УаДкөДАПФұ№ӨЎўУР3ГыПөФшФЪИ«ЗтөЪЛДҙуЖ·ЕЖөзЧУБ¬ҪУЖчFCIЖмПВ№«ЛҫөЈИОјјКхАаЦ°ОсөДРВБҰБҝЈ¬ИҙРиТӘ·ЗәЛРДјјКхИЛФұЎў¶аДкО»ҫУ№ЬАнІгөДКөҝШИЛЈ¬ФЪ¶МКұјдДЪјҜЦРҙуБҝИЎөГі¬№эЦ®З°К®АҙДкөД·ўГчЧЁАыКэБҝЈ¬ПФөГУРР©хихОЎЈ

ўЪ№ШјьјјКхІҝГЕИЛФұёЯЦРј°ТФПВС§АъХјұИёЯҙп62.14%

ҫ«ГЬДЈҫЯҝӘ·ўјјКхКЗ·ўРРИЛәЛРДјјКхЦРөДИэҙуРРТөНЁУГјјКхЦ®Т»ЎЈ·ўРРИЛөДСР·ўН¶ИлЦчТӘПөРВІъЖ·өДДЈҫЯҝӘ·ўәН№ӨТХҝӘ·ўЈ¬ОпБППыәДәНЦ°№ӨРҪікҙуФјёчХј40%ЎЈ

·ўРРИЛИПОӘЈ¬ДЈҫЯөДЙијЖЛ®ЖҪҫц¶ЁБЛБ¬ҪУЖчІъЖ·өДҫ«ГЬ¶ИЎўБјЖ·ВКЎўЙъІъР§ВКәНјјКхРФДЬЈ¬КЗРВІъЖ·СР·ўІ»ҝЙ»тИұөД»·ҪЪЈ¬ТаКЗ№«ЛҫәЛРДҫәХщБҰөДМеПЦЎЈ

ҫЭҙЛЈ¬ДЈҫЯІҝҝ°іЖКЗ·ўРРИЛјјКхЦРөДәЛРД»·ҪЪЎЈИ»¶шЈ¬ұЁёжЖЪД©·ўРРИЛ169ГыСР·ўИЛФұЦРЈ¬ҝҙЛЖДЈҫЯІҝөДИЛФұКэБҝЧо¶аЈ¬ҙп103ИЛЈ¬ө«УР62.14%ОӘёЯЦРј°ТФПВС§АъЎЈПкјыПВНјЎЈ

ұ»·ўРРИЛКУОӘәЛРДҫәХщБҰМеПЦөДДЈҫЯҝӘ·ўЈ¬ЛЖәхІўІ»РиТӘёЯҫ«јвИЛІЕЎЈС§АъЖ«өНөДСР·ўИЛФұХјұИ№эҙ󣬶ФУЪҙҙРВДЬБҰөДМбЙэҝЙДЬІўІ»ДЬРОіЙХэПтөД·ҙАЎЈ¬·ўРРИЛДҝЗ°ҫ«ГЬДЈҫЯҝӘ·ўјјКхОҙ»сөГИОәОУлЦ®Па№ШөДЧЁАыЈ¬ҝЙДЬҫНКЗЧоәГөДЦӨГчЎЈ

ЗЙәПөДКЗЈ¬·ўРРИЛСР·ўИЛФұХјЧЬИЛКэұИАэОӘ10.21%Ј¬І»ЦӘКЗ·сКЗОӘБЛВъЧгёЯРВјјКхЖуТөИП¶ЁұкЧјЦР¶ФСР·ўИЛФұұИАэөДТӘЗу¶шЗҝРРЖҙҙХөДСР·ўИЛКэЎЈ

2.Гж¶ФБ¬ҪУЖчКРіЎі¬ј¶ОИ¶ЁЎўЗҝХЯәгЗҝөДҫәХщёсҫЦЈ¬·ўРРИЛОҙАҙКРіЎҝӘНШІ»ИЭАЦ№Ы

ҙУУҰУГБмУт·ЦІјАҙҝҙЈ¬2022ДкИ«ЗтБ¬ҪУЖчКРіЎЦРЈ¬НЁРЕЎўЖыіөЎўПы·СөзЧУЎў№ӨТөҝШЦЖЎў№мөАҪ»НЁХјұИ·ЦұрҙпөҪ23.80%Ўў21.90%Ўў12.80%Ўў12.80%ј°7.00%Ј¬әПјЖі¬№э70%ЎЈ

УлЦ®¶ФУҰөДКЗЈ¬РРТөДЪҫЯУРҪПЗҝКөБҰөД№ъјКТ»Бчі§ЙМҫәХщУЕКЖИХТжН»іцЈ¬И«ЗтБ¬ҪУЖчКРіЎјҜЦР¶ИФҪАҙФҪёЯЎЈКАҪзЗ°К®ҙуБ¬ҪУЖчЖуТөКРіЎ·Э¶оХјұИҙУ1995ДкөД41.6%ФціӨЦБ2022ДкөД53.7%Ј¬ЖдЦРЗ°ЛДјТҫщОӘГА№ъЖуТөЈ¬КРіЎ·Э¶оәПјЖОӘ37.9%Ј»ОТ№ъөДБўС¶ҫ«ГЬәНё»Кҝҝө·ЦұрТФ4.4%әН3.6%ҪфЛжЖдәуЈ¬ЖдУаУРИэјТО»УЪИХұҫЈ¬Т»јТФЪЕ·ЦЮЎЈ

УРСРҫҝИЛКҝИПОӘЈ¬РРТөјҜЦР¶ИөДМбЙэНщНщУЙҙу№жДЈөДІў№әҙш¶ҜЈ¬¶шБ¬ҪУЖчРРТөЧоПФЦшөДМШөгЦ®Т»ҫНКЗІў№әЎЈ

ФЪ№эИҘ20ДкөДІў№әАЛіұЦРЈ¬Б¬ҪУЖчИэҙуҫЮН·М©ҝЖөзЧУЎў°І·СЕөәНДӘКІЈ¬ДЙИлчвПВөД№«Лҫ·ЦұрОӘ25јТЎў52јТЎў27јТЎЈ¶аДкПВАҙЈ¬Н·ИэГыТ»ЦұКЗГА№ъХвИэјТЖуТөЈ¬јёәхГ»УРұд»ҜЎЈ

ФЪОТ№ъЦчУӘБ¬ҪУЖчТөОсөДЙПКР№«ЛҫЦРЈ¬ёщҫЭЦР№ъөзЧУФӘЖчјюРӯ»б·ўІјөДЎ¶2022ДкЦР№ъөзЧУФӘјюРРТө№ЗёЙЖуТөЎ·Ј¬УӘТөКХИлЕЕГыЗ°ОеөДБўС¶ҫ«ГЬЎўЦРәҪ№вөзЎўіӨУҜҫ«ГЬЎўөГИуөзЧУТФј°әҪМмөзЖчЈ¬ҪьДкАҙН¬СщЙПСЭЧЕТ»Д»Д»ЧЭәбЮггШөДҙуП·ЎЈ

Ў°ёЯ¶ИВў¶ПөД№СН·КРіЎЎўёЯ¶И»оФҫөДЧКұҫіе¶ҜЈ¬¶ј»б»¶УӯёьіӨЎўёьРВөДіӨОІКРіЎІ»¶ПбИЖрЈ¬И»әуДЙИлөҪБъН·ЖуТөөДДТЦРЈ¬¶шХыёцКРіЎёсҫЦЈ¬јёәхІ»»б·ўЙъұд»ҜЎұЈ¬ЙПәЈҪ»НЁҙуС§ЦР№ъЦКБҝ·ўХ№СРҫҝФәҝНЧщСРҫҝФұЎўМмҪтҙуС§јжЦ°ҪМКЪБЦС©ЖјЈ¬ФшХвСщЖАјЫБ¬ҪУЖчРРТөЎЈ

Хв¶ФУЪБ¬ДҝЗ°№ъДЪКРіЎ·Э¶о¶јІ»ёТЕыВ¶өД·ўРРИЛ¶шСФЈ¬ЛдИ»әЬІРҝбЈ¬ө«ИҙКЗІ»өГІ»Гж¶ФөДКВКөЎЈ

3.·ўРРИЛөНГ«АыІъЖ·іӘЦчҪЗЎўёЯ¶ЛІъЖ·ФтРиНвІҝҙуі§КЪИЁ

·ўРРИЛІъЖ·ТФНЁРЕБ¬ҪУЖчОӘЦчЈ¬ЦчТӘІъЖ·ПөБРОӘёЯЛЩБ¬ҪУЖчЈЁөҘНЁөАҙ«КдЛЩВК·¶О§5Gbps~112GbpsЈ©ЎўҙЕРФБ¬ҪУЖчЧйјюЈЁЦРёЯЛЩЈ¬100Mbps~2.5GbpsЈ©ЎўRJј°ЖдЛыАаБ¬ҪУЖчЈЁЦРөНЛЩЈ¬10Mbps~1GbpsЈ©Ј¬ЖдЦРёЯЛЩБ¬ҪУЖчОӘёЯ¶ЛІъЖ·Ј¬ЖдУаЦЦАаІъЖ·ҫщОӘіЙКмІъЖ·ЎЈ

әуХЯУЙУЪ№ӨТХёьіЙКмЗТКРіЎІОУлХЯёь¶аЈ¬өјЦВҫәХщјӨБТ¶шГ«АыВКЖ«өНЈЁөНУЪ10%Ј©Ј¬ө«ТАҫЙКЗ·ўРРИЛұЁёжЖЪЦчУӘТөОсКХИлөДЦчБҰҫьЈ¬ХјұИФЪ50%ТФЙПЎЈ

·ўРРИЛ2010ДкҫНҝӘ·ўіцБЛёЯЛЩБ¬ҪУЖчПөБРІъЖ·Ј¬ө«ёГАаІъЖ·ЦБҪсЦ»КЗ№ұПЧТөјЁөДёЁЦъСЎКЦЎЈіэБЛЙПОДМбөҪ№эЧЁАыҝХ°ЧЖЪМ«ҫГөДЧФЙнТтЛШНвЈ¬»№УРАҙЧФРРТөөДНвФЪЎ°јПЛшЎұЎЈ

Е·ГАЖуТөТ»ЦұКЗёЯЛЩБ¬ҪУЖчРРТөөДЦчөј·ҪЈ¬РРТөөДН·әЕНжјТГЗНЁ№эЧЁАыәНұкЧјБҪөАұЪАЭЈ¬№г·әКХИЎКЪИЁ·СЈ¬К№ЖдЛыі§ЙМ°ҙЛыГЗ¶ЁөД№жФтҪшРРУОП·ЎЈ

Ц»ТӘПа№ШЧЁАыұЈ»ӨЖЪОҙөҪЖЪЈ¬ИЎөГЧЁАыРнҝЙПө·ўРРИЛПъКЫПа№ШІъЖ·өДЗ°МбЎЈОӘПъКЫІҝ·ЦёЯЛЩБ¬ҪУЖчІъЖ·Ј¬·ўРРИЛИЎөГБЛМ©ҝЖөзЧУЎўДӘКЛЎўБўС¶ҫ«ГЬЧУ№«ЛҫөДЧЁАыРнҝЙЈ¬РиТӘёщҫЭРӯТйЦ§ё¶іхКј№М¶ЁҪр¶ој°әуРш°ҙҫ»ПъКЫ¶оөДТ»¶ЁұИАэјЖЛгөДЧЁАыК№УГ·СЎЈ

ұЁёжЖЪДЪ·ўРРИЛҙУМ©ҝЖөзЧУәНДӘКЛ»сИЎөДРнҝЙЧЁАыІъЙъөДГ«АыХјёчЖЪГ«АыөДұИАэФјОӘ30%Ј¬ОӘҙЛ·ўРРИЛАЫјЖЦ§ё¶ЧЁАыК№УГ·С2,275.73НтФӘЎЈ

ЖдКө»№І»Ц№ХвР©ЎЈ

ЦРҪй»ъ№№ФЪЙПКРёЁөјҪЧ¶ОФшПтЙПКцЧЁАыРнҝЙ·ҪәЛІйІўИ·ИПЧЁАыКЪИЁЗйҝцЈ¬М©ҝЖөзЧУЛіЛ®НЖЦЫЈ¬ОҜНРЖХ»ӘУАөАХл¶ФЧЁАыРнҝЙРӯТйөДККУГЗйҝцҪшРРЧЁПоәЛ¶ЁЎЈ

ХвТ»әЛ¶ЁПВАҙ»№ХжУРОКМвЈ¬І»ЦӘ·ўРРИЛКЗХжКиәцЈ¬»№КЗЧкҝХЧУЈ¬Л«·Ҫ¶ФІъЖ··¶О§ИП¶ЁІ»Н¬ЎЈёщҫЭМ©ҝЖөзЧУөДИП¶ЁҝЪҫ¶Ј¬2023Дк8ФВ·ўРРИЛПтМ©ҝЖөзЧУІ№ҪЙЧЁАыК№УГ·С255НтГАФӘЎЈҫЭОКСҜ»ШёҙЈ¬КфУЪұЁёжЖЪДЪөДІ№ҪЙ·СУГәПјЖ2,136.65НтФӘЎЈ

З°әујУЖрАҙФј4,400НтФӘөД·СУГЈ¬ОӘ·ўРРИЛұЁёжЖЪАЫјЖҫ»АыИуөД27.44%ЎЈ

БўС¶ҫ«ГЬЧУ№«ЛҫРнҝЙЧЁАы¶ФУҰІъЖ·ОӘТэҪЕјдҫа0.6mmөДQSFP112ІъЖ·Ј¬·ўРРИЛДҝЗ°ЙРОҙҝӘ·ўНкіЙЎЈИХәуИфКөПЦПъКЫЈ¬Н¬КұРВТ»ІЁөДЧЁАыК№УГ·СҪ«ЛжЦ®¶шАҙЎЈ

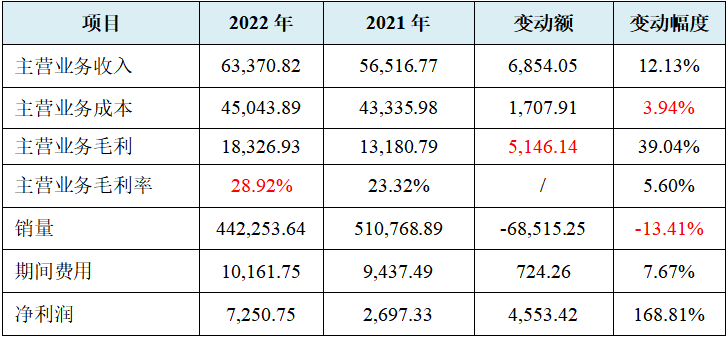

¶юЎў·ўРРИЛЦчУӘТөОсКХИлФціӨУлЦчУӘТөОсіЙұҫФціӨІ»ЖҘЕдЈ¬2022Дкҫ»АыИуұ©ФцФӯТтЕыВ¶іцПЦЎ°П·ҫзРФ·ҙЧӘЎұЈ¬І»ДЬЕЕіэИЛОӘІЩЧЭТөјЁөДҝЙДЬРФ

ұЁёжЖЪДЪјҙ2020-2023Дк6ФВЈ¬·ўРРИЛУӘТөКХИл·ЦұрОӘ5.12ТЪФӘЎў6.54ТЪФӘЎў7.21ТЪФӘЎў3.09ТЪФӘЈ¬ҝЫ·З№йДёҫ»АыИу·ЦұрОӘ0.23ТЪФӘЎў0.26ТЪФӘЎў0.69ТЪФӘЎў0.31ТЪФӘЎЈ

·ўРРИЛіЖЈ¬КЬИ«ЗтҫӯјГФцЛЩ·Е»әЎўКРіЎРиЗуЖЈИнЎўПВУОҝН»§РиЗујхЙЩУ°ПмЈ¬2023Дк1-6ФВПъКЫ¶оУРЛщПВҪөЎЈФӨјЖ2023ДкИ«ДкКөПЦКХИл6.13-6.509ТЪФӘЈ¬Н¬ұИұд¶Ҝ-14.99%ЦБ-9.74%Ј¬ҝЫ·З№йДёҫ»АыИу0.65-0.69ТЪФӘЈ¬Н¬ұИұд¶Ҝ-6.23%ЦБ-0.46%ЎЈ

ЛдИ»ұЁёжЖЪДЪТөјЁМшЛ®јёәхТСіЙ¶ЁҫЦЈ¬ө«ёьРиТӘ№ШЧўөДКЗЈ¬·ўРРИЛ2021ДкКХИлН¬ұИФціӨ27.67%өДЗйҝцПВЈ¬ҫ»АыИу·ҙ¶шРЎ·щПВҪөЈ»2022ДкКХИлФцЛЩјх»әОӘ10.3%Ј¬ІъЖ·өДІъПъБҝҪП2021Дк·ЦұрПВҪө20.24%Ўў13.41%Ј¬ЙхЦБІ»ј°2020ДкөДІъПъБҝЛ®ЖҪЈ¬өұЖЪҫ»АыИуИҙҙу·щМбЙэ168.81%ЎЈ

·ўРРИЛТІТтҙЛҙуҝзІҪВхИлЖдСЎФсөДЙПКРұкЧјЎ°ЈЁТ»Ј©ЧоҪьБҪДкҫ»АыИуҫщОӘХэЈ¬ЗТАЫјЖҫ»АыИуІ»өНУЪ5,000НтФӘЎұЎЈ

№АЦөЦ®јТҪ«·ўРРИЛ2021Дк-2022ДкАыИуұнЦчТӘПоДҝХыАнИзПВұнЛщКҫЈә

өҘО»ЈәНтФӘЎўKPCS

УЙұнҝЙјыЈ¬·ўРРИЛ2022ДкЦчУӘТөОсКХИлФціӨУлЦчУӘТөОсіЙұҫФціӨІ»ЖҘЕдЈ¬ҪПҙуөДІоТмөјЦВЦчУӘТөОсГ«Аы¶оТміЈФцјУЈ¬ҙУ¶шөұДкҫ»АыИуҙу·щФціӨЎЈ

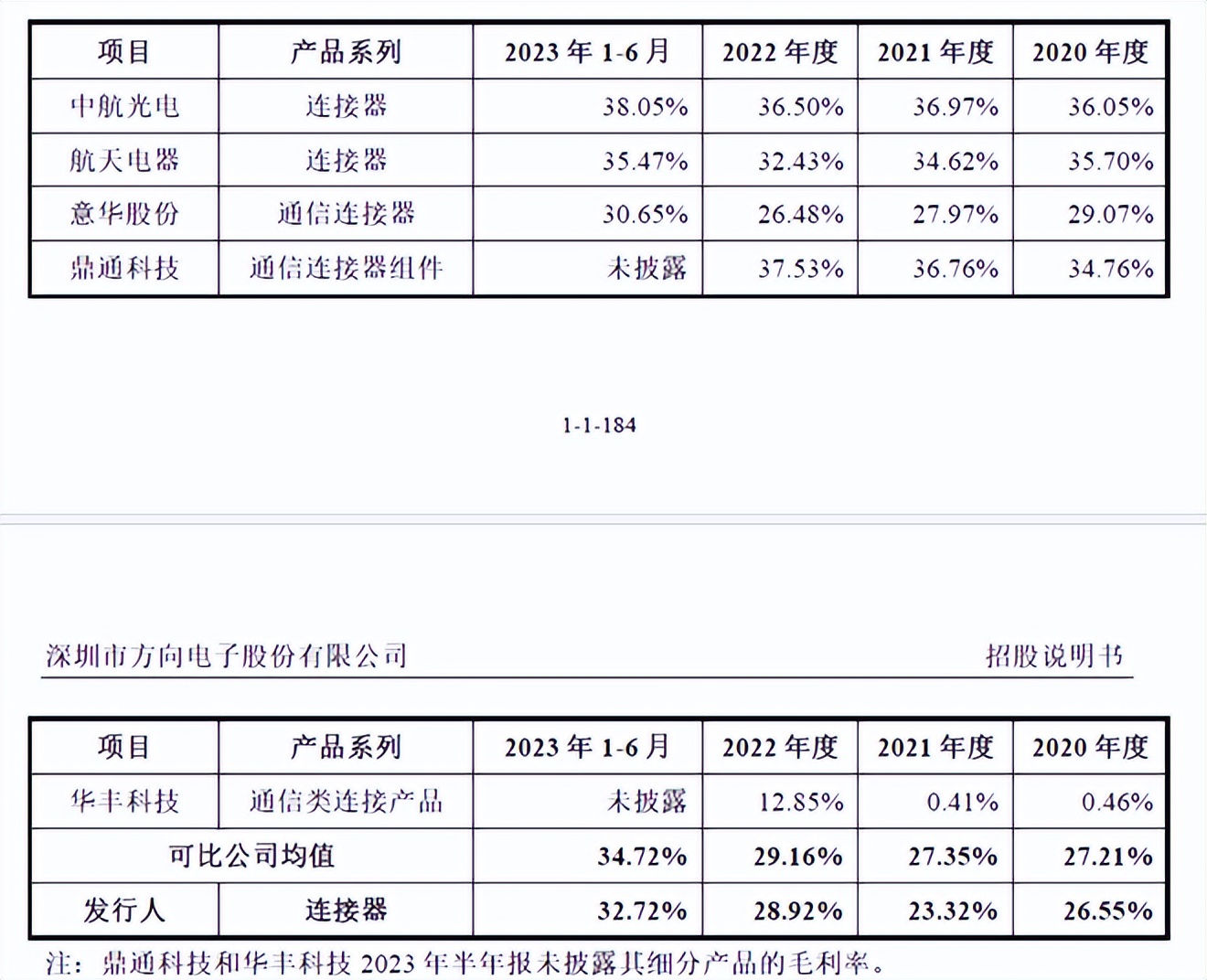

І»ҪцИзҙЛЈ¬2022Дк·ўРРИЛЦчУӘТөОсГ«АыВКТаУРЛщМбЙэЈ¬Т»ҫЩі¬№эЧоҫЯҝЙұИРФөДН¬РРТв»Ә№Й·ЭЈ¬І»ФЩФЪҝЙұИ№«ЛҫЦРөжөЧЎЈПкјыПВНјЎЈ

УЙЙПНјҝЙЦӘЈ¬·ўРРИЛұЁёжЖЪДЪЦчУӘТөОсГ«АыВКІ»ҪцВФөНУЪҝЙұИ№«ЛҫҫщЦөЈ¬¶шЗТ2021ДкЎў2022ДкөДұд¶ҜЗчКЖУлҙу¶аКэҝЙұИ№«ЛҫПа·ҙЎЈ

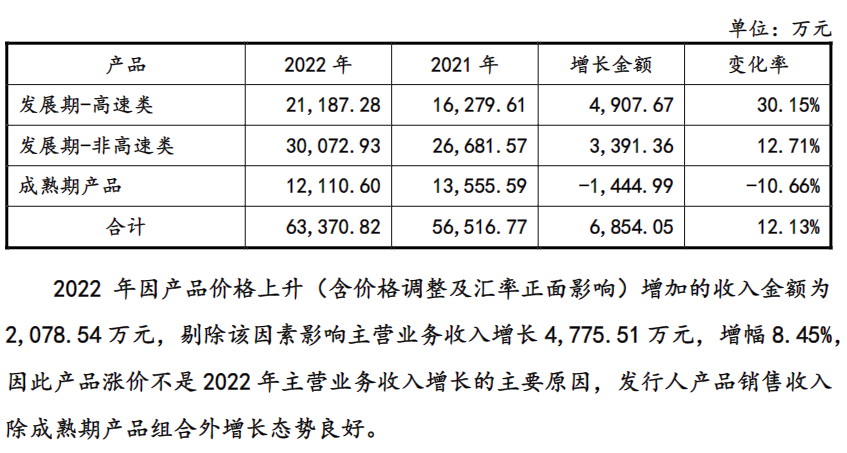

·ўРРИЛФЪөЪТ»°жКЧВЦОКСҜЦР»ШёҙЈ¬2022Дкҫ»АыИуҪПЙПДкҙу·щФціӨЦчТӘФҙЧФУЪЦчУӘКХИлФцјУәНЦчУӘТөОсГ«АыВКМбЙэөДЛ«ЦШЗэ¶ҜЈ¬ЖдЦРЦчУӘКХИлФцјУ¶оөД70%ТФЙПАҙЧФёЯЛЩБ¬ҪУЖчІъЖ·Ј¬Г«АыВКЦчТӘөГТжУЪёЯЛЩБ¬ҪУЖчГ«АыВКҪПёЯөДРВІъЖ·ПъКЫХјұИөДМбЙэЎўRJј°ЖдЛыАаБ¬ҪУЖчІъЖ·МбјЫЛщЦВЈ»

ІъЖ·МбјЫПө№«Лҫ»щУЪУЕ»ҜІъЖ·Ҫб№№ЎўұЈЦӨұШТӘГ«АыЛ®ЖҪЧчіцөДЧФЦчҫцІЯРРОӘЈ¬І»ҫЯУРРРТө№ІРФЈ¬ө«ҝјВЗөҪЗ°Т»ДкөДФӯІДБПіЙұҫЙПХЗТФј°№«ЛҫГ«АыВКөНУЪРРТөЖҪҫщЛ®ЖҪөДКөјКЗйҝцЈ¬ФтҫЯУРәПАнРФЎЈ

ҝЙКЗЈ¬ФЪұ»Ҫ»ТЧЛщ¶юВЦЧ·ОКәуЈ¬·ўРРИЛөД»Шёҙ·ўЙъ180¶ИҙуЧӘНдЈ¬ұнКҫЙПКцЎ°І»ҫЯУРРРТө№ІРФЎұПөұКОуЈ¬ЗТёьРВәуөДКЧВЦОКСҜ»ШёҙПФКҫЈ¬·ўРРИЛ¶ФҙЛОКМвҪшРРБЛҙуЖӘ·щөДРЮёДЈ¬¶аҙҰЗҝөчІъЖ·ХЗјЫІ»КЗ2022ДкЦчУӘТөОсКХИлФціӨәНГ«АыВКЙПЙэөДЦчТӘФӯТтЈ¬ІъЖ·Ҫб№№УЕ»ҜІЕКЗЧоЦчТӘФӯТтЎЈ

¶ФУЪТ»ёцУлЙПКРұкЧјГЬЗРПа№ШөДЦШТӘОКМвЈ¬·ўРРИЛј°ұЈјц»ъ№№өД»Шёҙҫ№И»іцПЦИзҙЛП·ҫзРФ·ҙЧӘөДТ»Д»Ј¬ЙкНтәкФҙЦӨИҜөДЦҙТөЦКБҝІ»ҪыБоИЛІаДҝЎЈ

БнНвЈ¬ДЗҫдЎ°І»ҫЯУРРРТө№ІРФЎұПФИ»І»КЗұКОуЈ¬ЖдЗ°әуУпҫдөДВЯјӯ·ЗіЈЧФЗўЈ¬»№НёЧЕјё·ЦХжіПЎЈ·ҙө№КЗәуАҙјёәхҝЙЛгКЗЦШРҙөДҙуБҝРЮёДЈ¬ёьПсКЗҙҰРД»эВЗөД»ССФЎЈ

КЧПИЈ¬№ШУЪ2022ДкЦчУӘТөОсКХИлөДФціӨЈ¬өЪТ»°ж»ШёҙЦРГчИ·УЦёЙҙаөДЎ°ёЯЛЩБ¬ҪУЖчПъКЫКХИлөДФціӨНЖ¶ҜУӘКХ№жДЈФцјУКЗҫ»АыИуФціӨөДЦчТӘЗэ¶ҜТтЛШЦ®Т»Ўұұ»ЙҫіэЈ¬»»іЙИзПВҶӘаВУЦТю»ЮөДГиКцЈә

·ўРРИЛЦ®З°ёЯ¶ЛІъЖ·УліЙКмІъЖ·өД·ЦАаұ»ЦШРВ»®·ЦОӘНјЦРИэАаЈ¬ЖдЦР·ўХ№ЖЪ-ёЯЛЩАајҙФӯАҙөДёЯЛЩБ¬ҪУІъЖ·Ј¬ФӯАҙ·ЗёЯЛЩАаКфУЪіЙКмІъЖ·өДБ¬ҪУЖчЧйјюәНRJБ¬ҪУЖчЦРЈ¬2021ДкГ«АыВКөНУЪ10%өДұ»іЖОӘіЙКмЖЪІъЖ·Ј¬ТФНвөДҫНКЗ·ўХ№ЖЪ-·ЗёЯЛЩАаЎЈ

БоИЛІ»ҪвөДКЗЈ¬·ўХ№ЖЪ-·ЗёЯЛЩАаІъЖ·2022ДкјЫёсН¬ұИЙПЙэ15.68%Ј¬ПъБҝН¬ұИҪцПВ»¬2.56%Ј¬УлЦ®ЛщФЪПё·ЦКРіЎөДМШөгІ»·ыЎЈ

ёГАаІъЖ·ЛщФЪКРіЎҪПОӘіЙКмЈ¬№©ёш¶ЛҪПОӘұҘәНЎўҫәХщіМ¶ИҪПёЯЈ¬КРіЎЦРөД№әВтХЯ¶ФјЫёсГфёР¶ИҪПёЯЈ¬ИфУРЖуТөМбёЯјЫёсЈ¬ҫәХщ¶ФКЦ»бІЙИЎјЫёсҫәХщІЯВФЗАХјКРіЎ·Э¶оЈ¬¶ш·ўРРИЛөДІъЖ·ИҙИФИ»КөПЦБЛ12.71%өДКХИлФціӨЎЈ

ЖдҙОЈ¬№ШУЪ2022ДкЦчУӘТөОсГ«АыВКөДМбЙэЈ¬өЪТ»°ж»ШёҙЦР°ҙёЯЛЩБ¬ҪУЖчәНRJБ¬ҪУЖчБҪАаІъЖ·¶ФЦчУӘТөОсГ«АыВКУ°ПмЎўіӨҙп2Ті°лөДҫЯМе·ЦОцұ»ЙҫіэЈ¬»»іЙ1ТіЦҪ¶јІ»өҪөДұнёсЈ¬јтөҘҙЦұ©өШЛөГчЈ¬ІъЖ·Ҫб№№УЕ»ҜКЗ·ўРРИЛГ«АыВКұд»ҜөДЧоЦчТӘФӯТтЈ¬јҙіЙКмЖЪІъЖ·ТтМбјЫөјЦВПъБҝҙу·щјхЙЩТФј°ЖдГ«АыВКөДёДЙЖЎЈ

ЖдКөЈ¬·ўРРИЛЧоУҰөұХэГжҪвКНЗеіюОӘәО2022ДкҪП2021ДкөДЦчУӘТөОсіЙұҫФц·щЦ»УР3.9%ЎЈИфЦ»КЗІъЖ·Ҫб№№УЕ»ҜЈ¬әОТФҪ«ЦчУӘіЙұҫТІУЕ»ҜБЛДШЈҝ

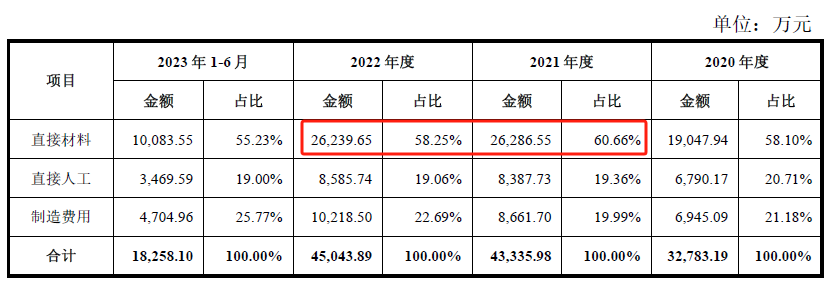

ұЁёжЖЪДЪ·ўРРИЛЦчУӘТөОсіЙұҫ№№іЙИзПВЈә

ИзЙПНјЛщКҫЈ¬2021ДкУл2020ДкПаұИЈ¬·ўРРИЛБП№Ө·С·ЦұрФцјУ38%Ўў23.53%Ўў24.72%Ј¬ХЗ·щІоТмІ»ҙуЈ¬ХыМеФцјУ32.19%Ј»¶шөҪБЛ2022ДкЈ¬ЦұҪУІДБПОўҪө0.18%ЎўЦұҪУИЛ№ӨВФХЗ2.36%ЎўЦЖФм·СУГФцјУ17.97%Ј¬ұд¶ҜІоТмҪПҙуЎЈ

УРТвЛјөДКЗЈ¬·ўРРИЛФЪХР№ЙКйЦРИх»Ҝ¶Ф2022Дкұд¶ҜФӯТтөД·ЦОцЛөГчЈ¬УИЖдКЗәНЙПДкНкИ«І»Н¬ұд»ҜЗчКЖөДЦұҪУІДБПЈ¬ҫ№И»ЦұҪУМш№эЎЈПкјыПВНјЎЈ

КВКөЙПЈ¬ПВКцјё·ҪГжФЪТ»¶ЁіМ¶ИЙПДЬ·ҙУііц¶ФЦұҪУІДБППВҪөөДЦКТЙЈә

ҙУІЙ№әЙПАҙҝҙЈ¬·ўРРИЛЦчТӘФӯІДБПОӘҪрКфІДБПЈ¬ұЁёжЖЪДЪІЙ№әҪр¶оХјІЙ№әЧЬ¶оұИАэУЙ29.8%ЦрДкЙПЙэЦБ40.63%ЎЈҪрКфІДБПУЦТФНӯІДОӘЦчЈ¬·ўРРИЛ2020ДкЦБ2022Дк¶ФНӯІДөДІЙ№әҫщјЫ·ЦұрОӘ52.17ФӘ/KGЎў68.14ФӘ/KGЎў72.12ФӘ/KGЈ¬ОҙјыПВҪөЎЈ

ҙУҙж»хЙПҝҙЈ¬2021ДкД©·ўіцЙМЖ·ЎўҝвҙжЙМЖ·ЎўФӯІДБПУа¶оҪПЙПДк·ЦұрФцјУ74%Ўў37.46%Ўў87.28%Ј¬ҫЭХР№ЙКйПө·ўРРИЛ2021ДкҪ»ё¶БҝФцјУЎўТөОс№жДЈФцҙуЎўЙъІъ№жДЈА©ҙуЈ¬ПаУҰФцјУФӯІДБПІЙ№әТФј°өұДкНӯІДөИФӯІДБПјЫёсЙПХЗ№ІН¬ЧчУГЛщЦВЎЈ

2022ДкД©·ўіцЙМЖ·ЎўҝвҙжЙМЖ·Уа¶оҪП2021ДкПВҪө36.18%Ўў9.01%Ј¬ФӯІДБПУа¶оіЦРшФцјУЈ¬ЛөГч2022ДкУРІҝ·ЦУӘТөіЙұҫАҙЧФ2021Дк·ўіцЙМЖ·өДҪбЧӘЈ¬¶шөҘјЫУлЧЬ¶оұЈіЦФцјУөДФӯІДБПұШИ»І»»бАӯөНИлҝвіЙұҫЎЈ

ҙУөҘО»іЙұҫЙПҝҙЈ¬·ўРРИЛёЯЛЩБ¬ҪУЖчЎўБ¬ҪУЖчЧйјюәНRJБ¬ҪУЖчИэАаІъЖ·2022ДкөДөҘО»іЙұҫҫщёЯУЪ2021ДкЎЈҙУ¶шЈ¬јҙК№RJБ¬ҪУЖч2022ДкПъБҝПВ»¬16.41%Ј¬ө«Гж¶ФөҘО»іЙұҫПөЖд3.46ұ¶өДёЯЛЩБ¬ҪУЖчПъБҝФціӨ10.4%өДЗйҝцЈ¬¶ФЦчУӘіЙұҫХыМеөДУ°ПмБҰҪПРЎЎЈ

ЧЬЦ®Ј¬·ўРРИЛІ»ЦұҪУҪвКНіЙұҫұд¶ҜҫЯМеФӯТтЈ¬·ҙёҙТФГ«АыВКәНІъЖ·Ҫб№№ұд»ҜјдҪУұнКцЎЈИзИф¶ФЧоөН¶ЛөДІъЖ·ҪшРРМбјЫұгҝЙёДұдІъЖ·Ҫб№№Ҫш¶шҙу·щМбЙэТөјЁәНГ«АыВКЈ¬ЖуТөҙҙРВөДТвТеФЪДДАпЈҝ

ИэЎўДјН¶ПоДҝЙијЖ№эУЪјӨҪшЈ¬Иұ·ҰәПАнРФ

·ўРРИЛұҫҙОДвДјН¶ПоДҝИзПВЈә

1.ІъБҝіЦРшПВ»¬ИФјӨҪшА©Іъ

ҪШЦБұЁёжЖЪД©Ј¬·ўРРИЛөЪТ»ПоДјН¶ПоДҝөДі§·ҝТСНкіЙЦчМе№ӨіМҪЁЙиЈ¬АЫјЖН¶Ил13,873.16НтФӘЎЈёГПоДҝТСУЪ2023Дк10ФВНкіЙ№ӨіМҝў№ӨСйКХЈ¬ДҝЗ°ТСЧӘ№МЎЈФЪҙЛЦ®З°Ј¬·ўРРИЛ№М¶ЁЧКІъЦРГ»УР·ҝОЭҪЁЦюОпЎЈ

Т»Пт°®¶ФЦчУӘІъЖ·ҪшРР·ЦАаЛөГчОКМвөД·ўРРИЛЈ¬¶ФДвА©ҪЁЙъІъПЯөДІъЖ·ИҙІ»Т»Т»ЛөГчБЛЎЈДкІъ6.26ТЪЦ»ЦРёЯ¶ЛІъЖ·әНіЙКмІъЖ·ёчХј¶аЙЩЈ¬КЗёцГХЎЈ

·ўРРИЛТФЖҝҫұ»·ҪЪЧйЧ°ҪЧ¶ОөД№ӨКұАыУГВКАҙәвБҝІъДЬАыУГВКЈ¬ұЁёжЖЪёчЖЪ·ЦұрОӘ105.81%Ўў114.02%Ўў100.52%Ўў99.83%Ј¬ІъЖ·ІъБҝ·ЦұрОӘ4.79ТЪЦ»Ўў5.20ТЪЦ»Ўў4.15ТЪЦ»әН1.72ТЪЦ»ЎЈ

јҙұг°С2023ДкЙП°лДкІъБҝХЫЛгіЙИ«ДкЈ¬ТІҪцОӘДјН¶ПоДҝДвРВФцДкІъБҝөД54.95%ЎЈ

ІъДЬАыУГВКҪПОӘұҘЎўө«ТСіЦРшПВҪөЈ¬ІъБҝёьКЗ»¬ЖВКҪјхЙЩЈ¬ФЪ·ўРРИЛ2023ДкТФАҙТтКРіЎРиЗуЖЈИн¶шТөјЁПВ»¬өДЗйҝцПВЈ¬ХвЦЦА©ҪЁКЗұШРиВрЈҝ

2.ХЛЙПІ»ИұЗ®ИҙҫЮ¶оІ№ідБч¶ҜЧКҪр

·ўРРИЛДвДјјҜ2ТЪФӘУГУЪІ№ідБч¶ҜЧКҪрЈ¬ұИұЁёжЖЪД©ИОТвТ»ПоЧКІъЎўёәХ®өДУа¶о¶јёЯЈ¬ОӘДјН¶ЧЬ¶оөДЛД·ЦЦ®Т»ЎЈ

ө«»тРнЈ¬·ўРРИЛІўІ»КЗИзҙЛЮЧҫЭЎЈ

ұЁёжЖЪДЪ·ўРРИЛҫӯУӘРФПЦҪрБчҫ»¶оҪц2021ДкОӘёәЈ¬ЗТҪр¶оҪПРЎЈ»ұЁёжЖЪД©»хұТЧКҪрУа¶оҪь1.3ТЪФӘЈ»ЧКІъёәХ®ВКУЙ50.96%іЦРшҪөөНЦБ31.90%Ј»УҰКХХЛҝоУа¶оЦР98%ТФЙПХЛБдФЪ1ДкТФДЪЈ»ЧоЦөөГТ»МбөДКЗЈ¬·ўРРИЛУГЧФУРЧКҪрј°ЙЩБҝТшРРҪиҝоЦ§ё¶БЛ»ЭЦЭ·ҪПтУлХгҪӯ·ҪПтөДБҪҙҰ·ҝІъҪЁЙи№ӨіМПа№ШҝоПоЎЈ

ЛДЎўҪбУп

ЧЫЙПЛщКцЈ¬·ҪПтөзЧУСР·ўІъіцПа¶ФҪПЙЩЈ¬№ШјьјјКхІҝГЕИЛФұС§Аъҙу¶аОӘёЯЦРј°ТФПВЎЈ

ФЪҫәХщёсҫЦ·ЗіЈОИ¶ЁЎўЗҝХЯәгЗҝөДБ¬ҪУЖчКРіЎЦРЈ¬·ҪПтөзЧУөДКРіЎХјУРВКИҙј«өНЈ¬өНГ«АыІъЖ·ХјұИёЯЎўёЯ¶ЛІъЖ·РиКЪИЁЈ¬ОҙАҙіЙіӨРФ»тІ»ЧгЎЈ

ҙУІЖОсұЁұнҝЙҝҝРФҪЗ¶ИАҙҝҙЈ¬·ҪПтөзЧУөДЦчУӘТөОсКХИлФціӨУлЦчУӘТөОсіЙұҫІ»ЖҘЕдЈ¬2022ДкТөјЁұ©ХЗ168.81%ЎўұЈјцИЛ¶ФТөјЁұ©ФцФӯТтөДҪвКНЕыВ¶іцПЦЎ°П·ҫзРФ·ҙЧӘЎұөДТ»Д»Ј¬ТтҙЛІ»ДЬЕЕіэУРИЛОӘ№э¶ИІЩЧЭТөјЁөДҝЙДЬРФЎЈ

ҙЛНвЈ¬·ҪПтөзЧУҪьДкАҙГжБЩЧЕКРіЎРиЗуЖЈИнЎўІъБҝј°ІъДЬАыУГВК»¬ЖВөДІ»АыЗйҝцЈ¬ө«ИФИ»ТӘДјЧКјӨҪшА©ІъЎўДјЧКВтөШёЗВҘөДН¬КұІ№ідҫЮ¶оБч¶ҜЧКҪрЈ¬ДјН¶ПоДҝЙијЖИұ·ҰәПАнРФЎЈ

КЧТі

КЧТі ОўРЕ№«ЦЪәЕ

ОўРЕ№«ЦЪәЕ

ЦӨИҜЦ®РЗAPP

ЦӨИҜЦ®РЗAPP