(原标题:联亚药业科创板IPO:本质上更像一家代工厂,科创属性不足、疑涉误导性陈述,合并累计亏损超亿元却巨额分红0.53亿元!)

现代药品研发投入大、周期长、风险高,因此原研药通常来自欧美发达国家的辉瑞、强生、罗氏、拜耳等少数大牌药企。原研药为患者带来了健康的希望,但为了收回前期研发成本,通常有着很高的专利壁垒,价格也相对昂贵。仿制药,即在原研药专利到期后仿制,或在专利期内由政府推动强行仿制的药品,由于无需研发成本,因此价格较原研药大幅下降,但通常声称成分、效果与原研药几乎一致,为广大患者带来了福音。

2018年上映的电影《我不是药神》火遍大江南北,讲述了慢粒白血病患者代购印度仿制药的故事,其中“世界上只有一种病,就是穷病”的金句,更是在电影之外,引发了全社会对于仿制药的广泛讨论。仿制药企客观上成为了贫苦病患的“救赎者”,站上了道德制高点。

?南通联亚药业股份有限公司(以下简称“联亚药业”或“发行人”),即为一家仿制药企业,主要生产缓控释制剂(降压药)和极低剂量药物制剂(避孕药)。2022年11月提交招股说明书,意欲在科创板寻求上市,保荐人为中金公司,普华永道会计师事务所担任审计师,目前已经交易所2轮问询。

估值之家翻阅公开披露的招股书和交易所问询信息及其他公开资料发现,联亚药业不但疑涉误导性陈述、科创属性不足,还潜藏着一定的道德风险,详见本文讨论……

一、Ingenus是经销商还是甲方?发行人疑涉误导性陈述

一般来说,找经销商代理铺货是企业开发新市场时普遍采用的方式,通过经销商的成熟渠道,有利于让新产品快速开拓市场。一旦获取了稳定的市场份额,厂商通常会开始打造自己的渠道,避免经销商渠道对自身利润的侵蚀。同时即使以经销为主,为了牵制经销商,厂商一般也会与不同的经销商合作,以便分散风险。然而,联亚药业作为一家2005年就已经成立的公司,药品销售收入却全部来源于经销商,从未尝试建立新的渠道,难免令人疑惑。

作为收入的唯一来源,发行人对100%药品收入来源于经销商的相关信息披露十分隐晦。从招股说明书的披露来看,发行人整体收入中大约95%以上来自于经销商,很容易使人误以为该公司还有部分直销渠道。其实,从另一个业务分类表格可以看出,经销的金额、比例和制剂销售的金额、比例完全一致,即表明发行人制剂销售收入完全来自于经销渠道,剩余部分来自公司极少数的研发及其他服务。

发行人经销渠道产生的收入金额和占比情况

公司不同类型产品的收入金额和占比情况

仔细分析后发现,发行人所依赖的不仅是经销渠道,而是高度依赖单一客户Ingenus,2019年至2022年1季度各期间,公司向Ingenus销售收入占当期营业收入的比例分别为78.14%、78.34%、77.09%和85.90%,且享有公司主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片等在美国市场的独家经销权。

Ingenus对于发行人来说如此重要,那么其是否为发行人之关联方,就成为了交易所问询的重点,发行人言之凿凿,保荐人中金和会计师事务所普华永道也声称执行了很多核查程序,认为发行人与Ingenus不存在关联关系。事实上,通过分析发行人披露的信息,估值之家认为关联关系或许并不是主要问题,发行人声称Ingenus是经销商,然而果真如此吗?

根据相关披露,Ingenus于2009年在美国注册,主要从事仿制药的开发、制造和商业化,是集研发、生产及销售于一体的综合型药企。目前Ingenus员工超过350名,其中有研发人员超过140名,在美国和德国设有生产设施,分别进行口服片剂和肿瘤注射剂的生产;在美国、印度和瑞士均拥有研发中心。

从上述信息来看,Ingenus的研发人员占比约为40%;与此同时,联亚药业的研发人员也是140名,总人数却有601人,研发人员占比为23.29%,低于Ingenus。此外,联亚药业的人员高学历占比较低,且经营地址系非一线城市的南通;同时Ingenus却在西方发达国家和印度设有研发中心,几乎可以认为Ingenus的研发能力远强于联亚药业。

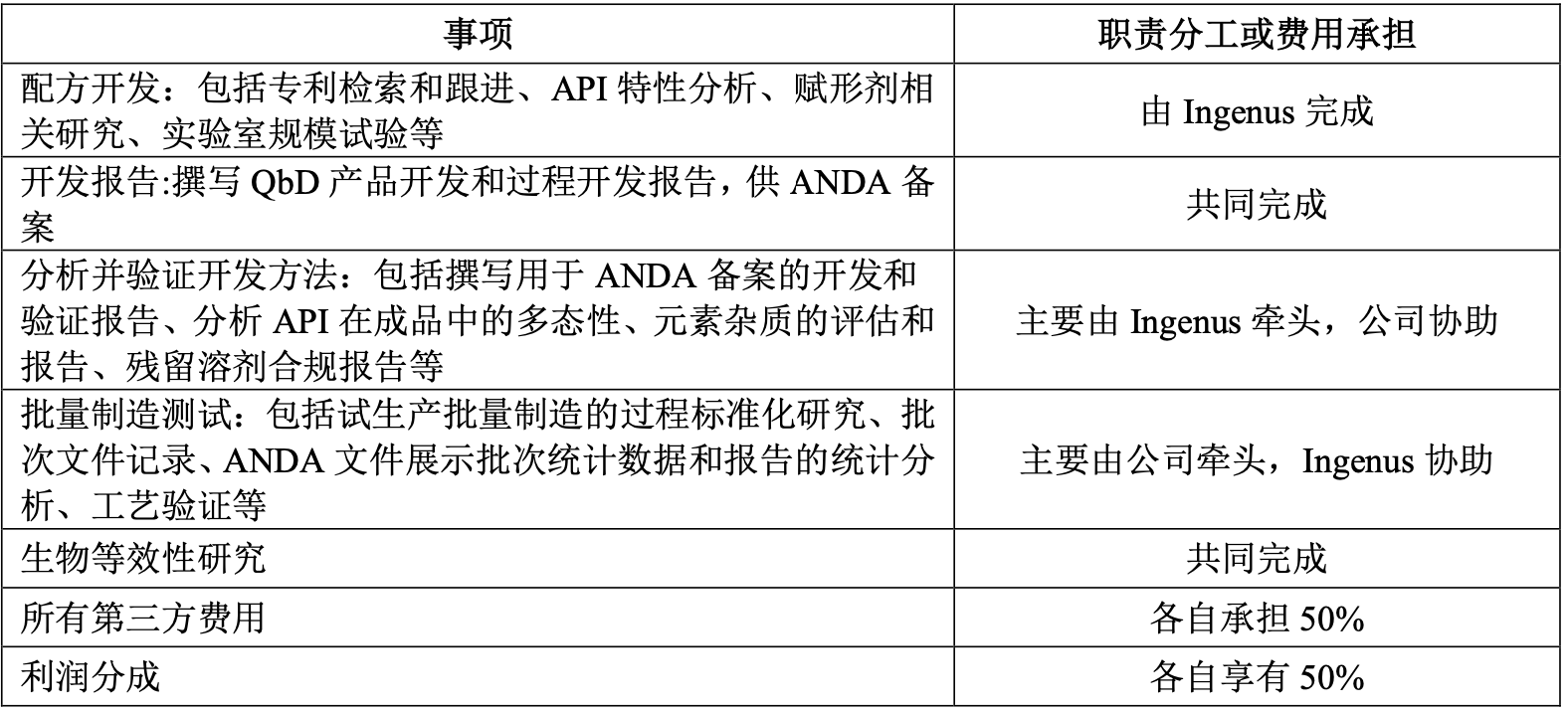

另外,从发行人披露的与Ingenus合作研发项目的分工细节也可以看出,Ingenus实际上主导整个研发过程。根据招股说明书披露,联亚药业与Ingenus合作研发多个缓控释制剂产品,双方共同负责产品研发,研发完成后产品由公司生产,Ingenus负责商业化推广,产品利润按照公司50%、Ingenus50%的比例分配。以下是二者的职责分工:

从二者的职责分工可以看出,配方开发、分析并验证开发方法等重要的研发活动主要由Ingenus完成,而联亚药业主要负责批量制造测试等生产环节。

从以上事实来看,Ingenus与联亚药业的合作关系,并非如联亚药业招股说明书所误导的那样,是联亚药业主导研发和生产,Ingenus作为其经销商帮助联亚药业开拓美国市场,而是Ingenus有更强的研发能力以及市场把控能力,联亚药业主要扮演一家代工厂的角色,类似于药品生产行业的“OEM”或“ODM”。

二、重要客户骤然减少合作

通过上述分析,Ingenus从实质上并非发行人的经销商,而是委托加工方和下游最大客户的角色,但是这家客户已经在逐渐摆脱与发行人的合作。根据发行人对交易所问询函的回复,联亚药业与Ingenus自2013年起开始合作。2020年度至2023年1-6月,发行人产品占Ingenus全部销售收入的比例分别为67%、58%、34%及35%。

从上述数据可以看出,从2022年起,Ingenus对发行人的依赖度骤降,背后的原因极有可能是Ingenus已经找到了可以替代发行人的其他生产厂家,随时可以“扬长而去”。

此外,发行人在与Ingenus的合作中有可能是处于价值链弱势的一方。

根据相关披露,发行人向Ingenus销售产品的收入主要由出口收入、收益分成、独家经销权收入及销售奖励构成,其中,出口收入根据产品成本协商确定,收益分成根据约定比例和客户的销售净利润而结算的分成收入,按照50%的分成比例进行结算,另外还有销售奖励、独家经销收入等。根据上述条款,可以认为Ingenus销售发行人产品的利润至少应分一半给发行人。

根据发行人对交易所问询函的回复,Ingenus 2022年度营业收入约5.2亿美元,同年度发行人产品占Ingenus全部销售收入34%。若以人民币对美元为7的汇率简单计算,2022年Ingenus的销售发行人产品产生的销售收入应为12.38亿元(=5.2*34%*7)左右。但与此同时,招股说明书披露,2022年发行人向Ingenus销售额为3.98亿元,需要注意的是,该金额包含收益分成、出口收入等一系列收入。

上述情况的出现有三种可能:1.发行人对于Ingenus定价机制的披露不属实;2.发行人是以极低的价格向Ingenus出口产品,从而导致对Ingenus的出口收入很低。3、Ingenus整体12.38亿元的销售最终产生的利润很低,从而发行人的收益分成金额也很低。

上述三种情况对发行人来说都不是好消息,对于情况1来说,发行人涉及信披错误;对于情况2来说,说明Ingenus占据了价值链中更加有利的地位,发行人的价值链地位较弱;对于情况3来说,说明发行人的产品缺乏竞争优势、导致Ingenus无法获得足额利润。

三、出口转内销,重大战略转变惊险一跃

目前,公司的药品销售收入几乎100%来源于美国市场。根据联亚药业招股说明书披露,截至2022年第一季度末,公司接近100%的收入来源于境外(美国)市场。2019年至2022年1-3月各期间,公司境外销售金额分别为45,550.93万元、56,527.75万元、64,433.90万元和16,085.09万元,占主营业务收入的比例分别为100.00%、99.99%、99.68%和100.00%。

然而,从与Ingenus的销售收入变动来看,发行人似乎被迫“出口转内销”。根据招股说明书,公司发展战略有所调整,已逐步开始国内市场的开拓,药品注册、建立销售团队以及参加集中采购。当交易所问询中美两国市场的政策和市场环境差异时,发行人“避重就轻”地列举了一大堆中美两国药品申报方面的一系列清单,避而不谈两者之间的巨大差异,然而,两国无论是政策法规还是市场环境都可以说是天差地别,根本是不兼容的两个系统,想要在短期内获得国内上市的许可并占有一定规模的市场,可谓是天方夜谭!

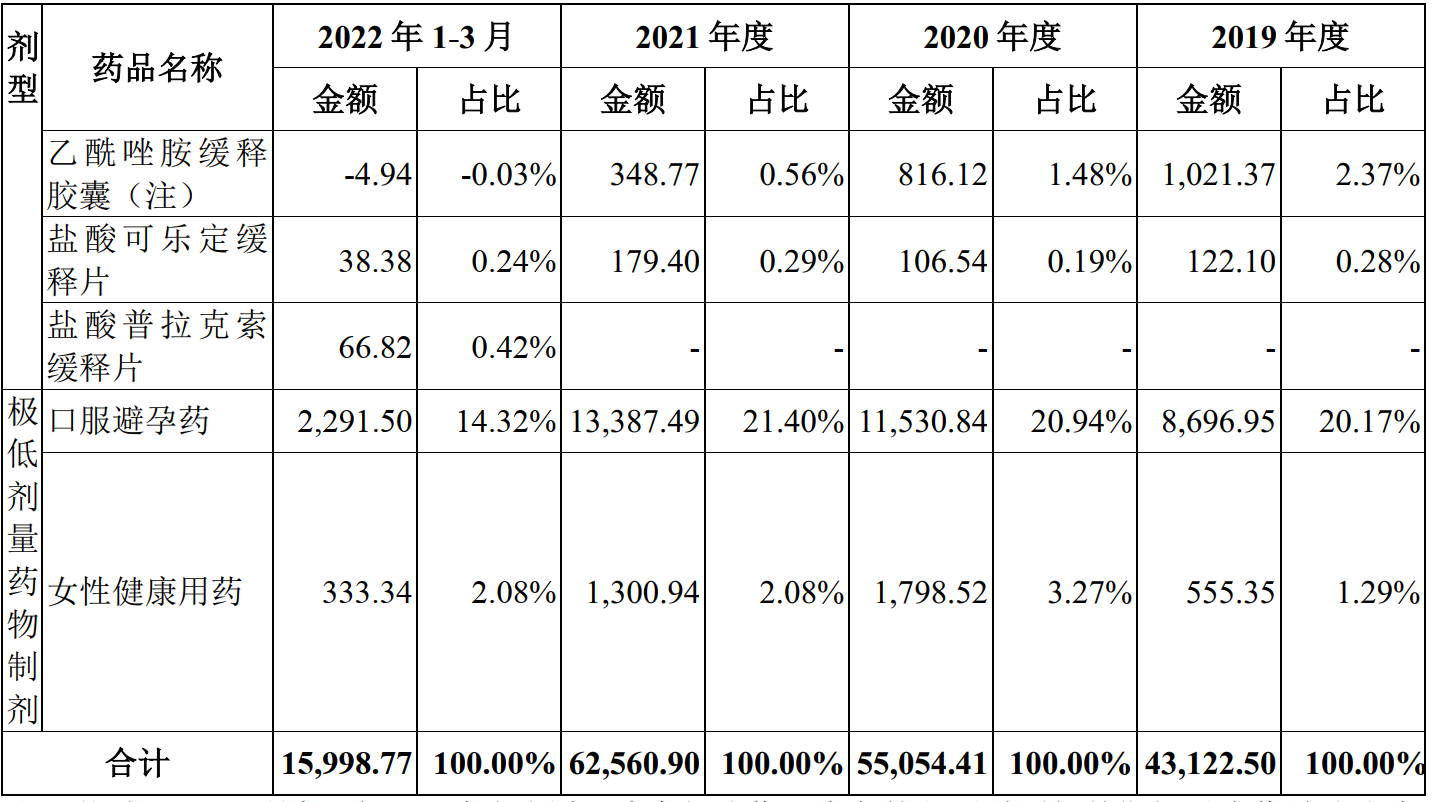

目前发行人的产品主要包括缓控释制剂,以及极低剂量药物制剂为代表的两大类仿制药。具体产品来看,缓控释制剂收入主要依赖琥珀酸美托洛尔缓释片、硝苯地平缓释片、盐酸地尔硫卓缓释胶囊和口服避孕药这四类产品,历年销售收入占制剂销售收入的比例分别为87.85%、88.15%、95.48%和97.09%。发行人产品销售收入按药品种类划分数据具体如下:

发行人颇以上述产品在美国市场的占有率为豪,根据招股说明书的披露,琥珀酸美托洛尔缓释片在美国的市场占有率25.51%,为美国市场第一名;硝苯地平缓释片(AB1)占有率97.40%;硝苯地平缓释片(AB2)占有率48.64%;地尔硫卓缓释胶囊(AB3)占有率20.02%等。然而,针对同类疾病或者使用目的产品中,公司的产品大类未见得是最优。例如,联亚药业生产的女性避孕药为醋酸炔诺酮炔雌醇片、左炔诺孕酮片,而该市场销售量更高的为屈螺酮炔雌醇片,市场几乎完全由拜耳公司占领。

虽然发行人的产品在美国取得了一定的成绩,但并不代表能够在国内市场站稳脚跟。以2022年第一季度收入占比50%以上的琥珀酸美托洛尔缓释片为例,国内已有先发厂商,且竞争激烈。琥珀酸美托洛尔缓释片原研药厂商为阿斯利康(AstraZeneca),最早于1992年上市。2005年,琥珀酸美托洛尔缓释片获批进入国内市场,并成为国家医保目录乙类品种。目前,国内市场有10家企业拥有琥珀酸美托洛尔缓释片生产批文,包括广东东阳光药业、宜昌人福药业、合肥合源药业、华益泰康药业、浙江普洛康裕制药等。其中,华益泰康药业的琥珀酸美托洛尔缓释片为国内首仿,于2021年7月12日获得国家药监局的药品注册生产批件。在原来从未经营过的国内市场,发行人将面临十分激烈的竞争。

四、毛利率与期间费用率等指标显著异于同行,表明发行人本质上更像是一家“代工厂”

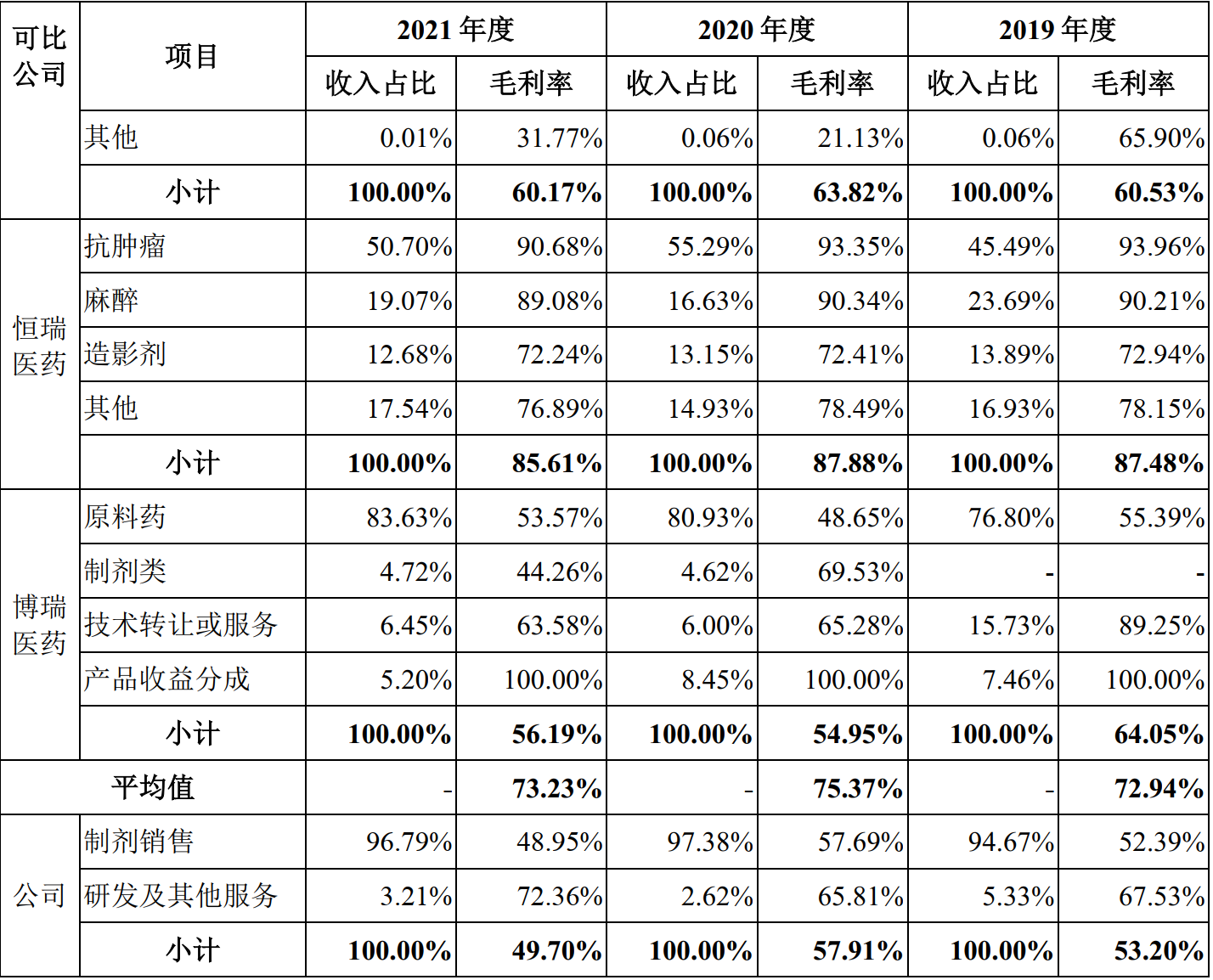

发行人列举了与宣泰医药、苑东生物、华海药业、恒瑞医药、博瑞医药5家可比公司的毛利率?对比情况,上述5家公司都是主要做仿制药的企业,但是5家公司的毛利率都显著高于发行人近20个百分点。

销售费用方面,发行人的销售费用率可以忽略不计,官方解释原因是?发行人通过经销商在美国市场进行销售,市场推广工作由经销商负责。实际上销售费用极低的结果也契合了上文的分析结论:发行人更像是美国公司的代工厂,故发行人的商业模式与其他厂商差异显著,不适合作为可比公司进行比较。以下是?发行人的销售费用率与可比公司对比情况:

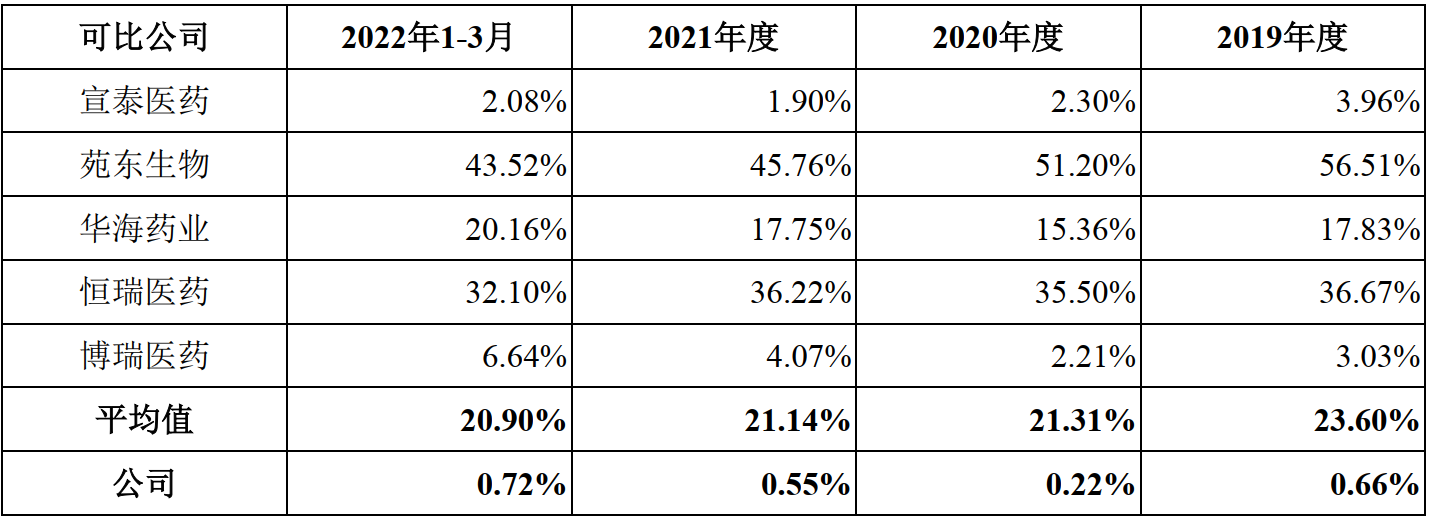

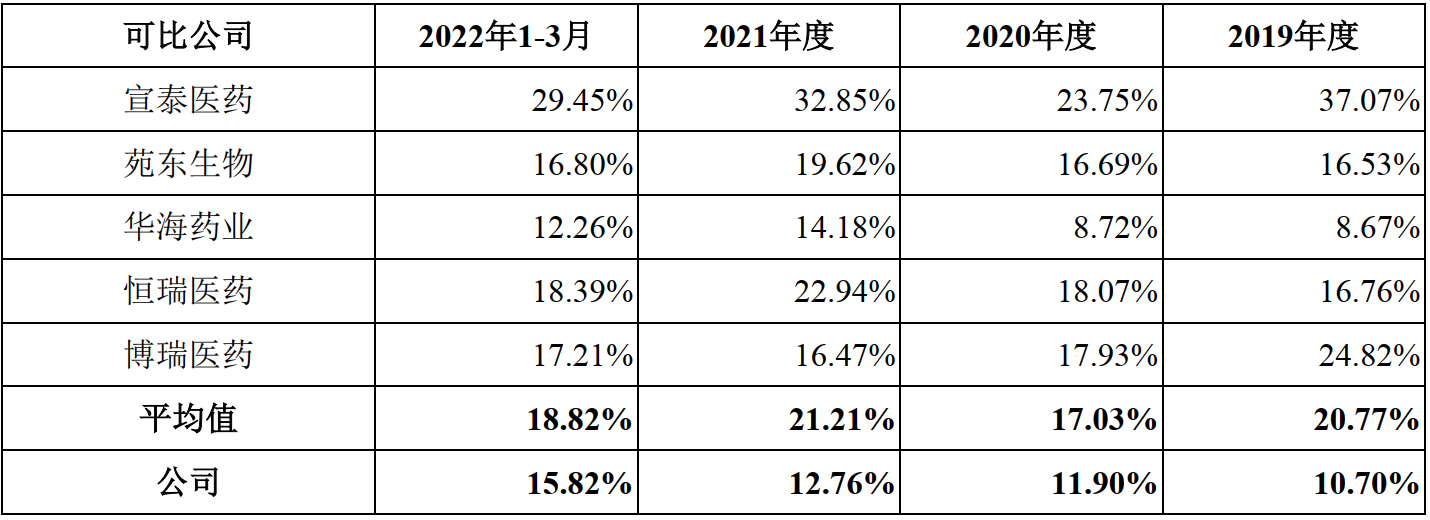

研发费用方面,发行人研发费用率也显著低于可比同行公司,各年度研发费用率比可比公司平均值低3~10%,仅在特定年度超过了华海药业。以下是发行人的研发费用率与可比公司对比情况:

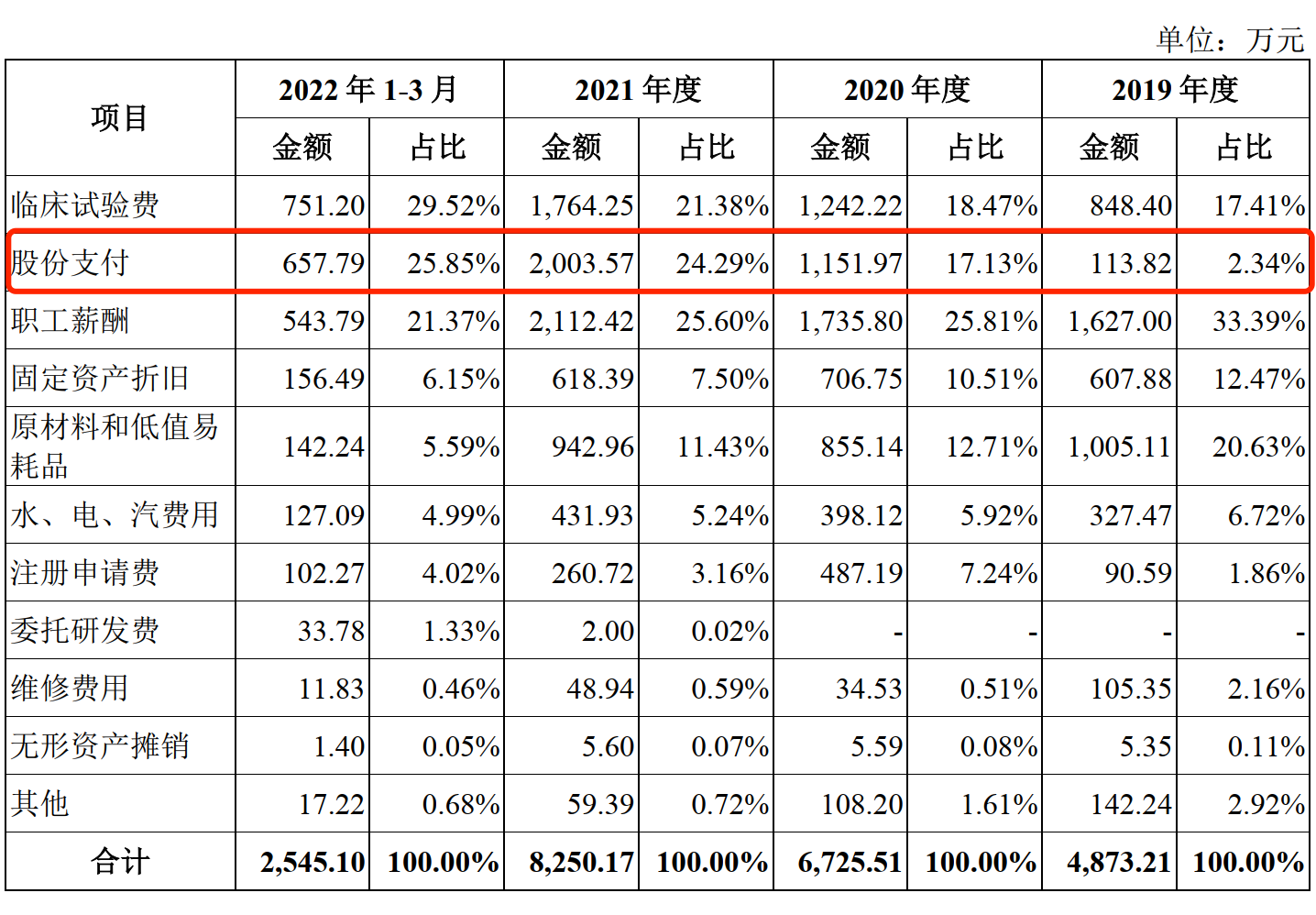

即使发行人的研发费用如此捉襟见肘,研发费用中还有25%左右的费用为股份支付。发行人的管理费用中50%是股份支付,而研发费用中仅有25%,从股份支付在不同费用中的占比,可以看出发行人的业务重心。公司对于研发人员的股份支付较为吝啬,这与自诩重视研发的高端医药制剂企业形象背道而驰,试问:在公司高端研发基本靠美国合作方,国内研发费用如此低的情况下,科创板上市的科创属性在哪里?

费用当中还有一个值得关注的细节:在管理费用的相关披露中,发行人由于管理费用率显著高于同行业5家公司,煞费苦心地单独列举了扣除股份支付费用的管理费用,用于二次对比,目的是说明扣除股份支付后的管理费率似与可比公司相差不大。然而,在研发费用率的相关部分,由于研发费用本身就低于可比公司,就不再提及股份支付的影响,以免显得更加捉襟见肘。估值之家在此提醒投资者,不同的披露口径背后往往掩藏着披露方不愿意表达的内容,在看材料时,观察披露口径的变化是一件有趣的事情。

?发行人应收账款计提会计政策也与其他可比公司有显著差异。对于1年以内的应收账款坏账准备计提比例分别为1.50%、3.84%、4.88%及2.65%,而其他公司的计提比例普遍在5%;1年以上直接按照100%计提,其他公司计提比例一般因年数增长递增,一般到了五年以上才会按照100%计提坏账。在这样的计提政策下,发行人的应收账款信用减值却很低,2021年仅有482万元。表面上看,发行人的应收账款收回速度较快,所以可以采取看似很保守的计提政策,但也侧面反映了发行人的“代工厂”属性,整体商业逻辑和同行业其他公司完全不一样。

五、合并累计亏损超亿元却分红0.53亿元,分红资金实为股东投入资本

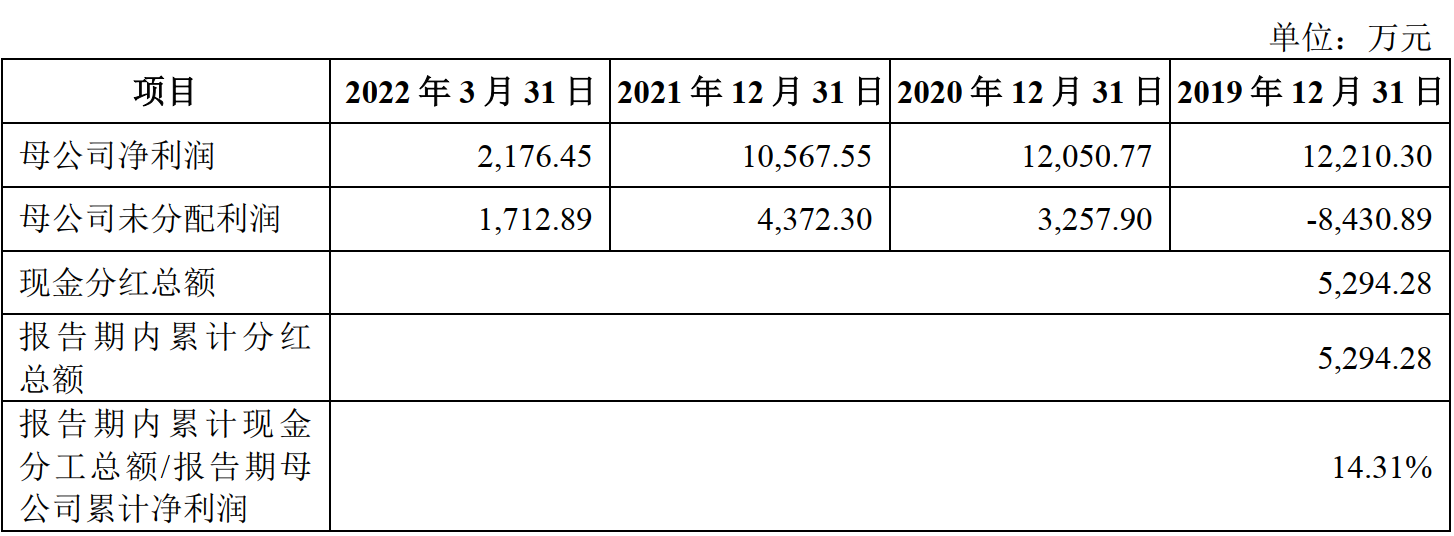

?2021年9月15日及2021年10月11日,联亚药业召开董事会,分别向股东分配股利695.00万美元及135.00万美元,折合人民币共计5,294.28万元。以下为招股说明书中披露和分红有关的表格:

上述表格种列举了母公司净利润、未分配利润等数据,最终计算出报告期内累计现金分红总额/报告期母公司累计净利润,意在体现“分红金额占净利润的比重很低”的意思。但是,该表格的逻辑实在让估值之家感到十分困惑,产生了以下疑问:

1.以母公司的财务数据作为分红的依据,是否合理?

对所有财务报表使用者来说,合并报表显然比母公司报表要重要得多,因为合并报表消除了所有合并范围内的内部交易,让合并范围内的公司作为一个对外的整体,呈现出更为准确的评估公司整体的数据。同理,母公司的股东不应只看母公司这张“皮”,而应当穿透去看整个合并范围内的数据,故应当针对合并范围内的未分配利润考虑分红的范围。只看母公司的利润就认为可以分红,这样做无异于忽视了合并范围内分支公司股东的利益。

2.采用净利润的累计增长而非未分配利润增长作为分红基数,是否合理?

从逻辑出发,发行人应当采用未分配利润的数字来确定分红的金额,而非用累计净利润来计算应当分红的基数,发行人列举了未分配利润的数据却不采用,是何目的?

3.在未分配利润仍为负数的情况下分红,是否合理?

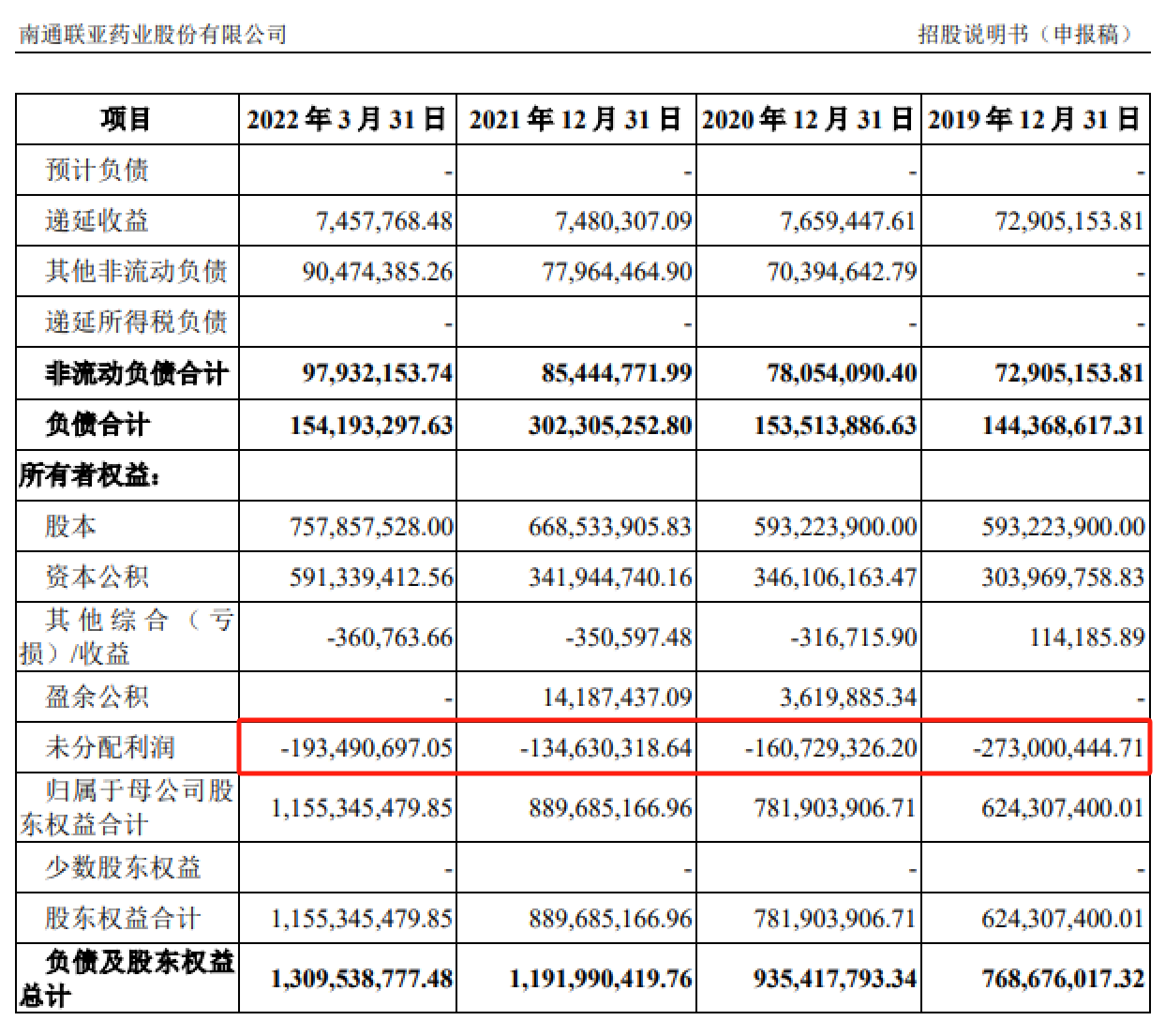

发行人报告期内各期末合并未分配利润均为巨额负数,截至2022年第一季度末发行人合并未分配利润为?-193,490,697.05元,即在分红前存在巨额累计亏损。详见以下招股书截图:

公司未分配利润为巨额负数,意味着公司历史上的经营造成所投入资本的亏损,在这种情况下的分红,实际上是对股东所投入资本的返还,这种行为显然极不正常。

六、特别表决权引发道德风险

发行人的实际控制人为张国华、PINNAMARAJUPRASADRAJU、张书强及张书毅4人,其中,?张国华与张书强、张书毅系父子关系。实控人合计持股比例为29.4999%,在上市公司中持股比例并不算低,却设置了特别表决权,实控人持有的?A类股份持有人每股可投2票。在同股不同权的机制下,实控人通过控制联亚开曼及南通联博、南通联嘉、南通联吉、南通联曦、南通联萌五个员工持股平台控制公司42.5065%的表决权。

同股不同权的安排在发达资本市场很常见,常用于科技型企业,上市前的频繁融资使得创始人拥有的股份被稀释,为了避免失去对公司的决策权,让创始人在相对低的持股比例下能够获得较高的表决权。然而,这项安排极易造成道德风险,在信息披露不充分的情况下,同股不同权容易造成创始人与公司股东的利益不一致的情况。

如上文所分析,发行人不合理的分红行为,就是发行人不合理的股权安排导致的一项道德风险的事件,在公司未分配利润距离转正还遥遥无期的情况下(截至最新一期2021年3月末,合并未分配利润-1.93亿元)就开始分红,很难想象这样的企业如果上市,是否会做损害广大中小投资者利益的事情?

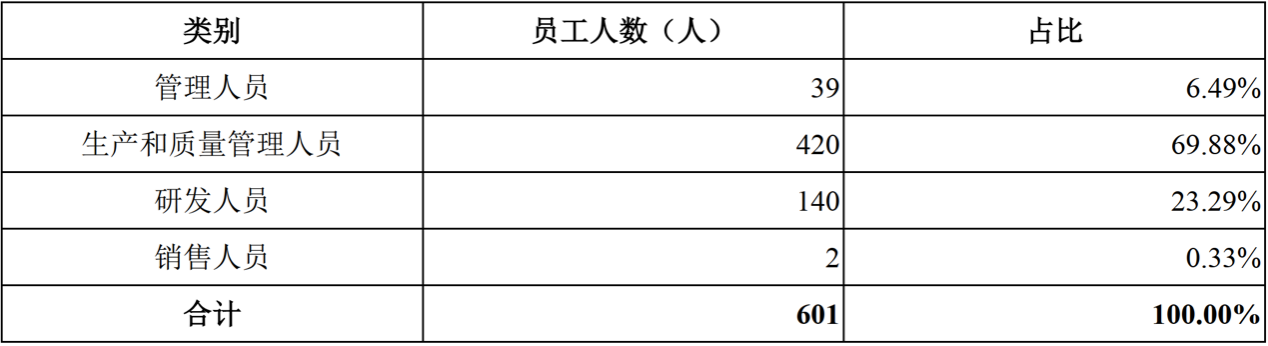

七、员工以生产人员为主、高学历员工占比较低,难以匹配科创板定位

发行人生产的药品均为化学类药品。据称,?公司主营业务为复杂药物制剂的研发、生产和销售以及CRO服务,所处行业领域属于高端化学药,按照国家统计局发布的《战略性新兴产业分类(2018)》,所处行业为“生物产业”之“化学药品制剂制造”。

交易所十分关注发行人的科创属性,问询函中第一个问题便是针对公司的科创属性,发行人已罗列了种种噱头来说明自身业务的复杂性和高端性。然而,估值之家只想用最实际的数据,提醒投资者仔细看一下发行人的员工结构,再对公司业务的复杂性自行评价。

以下为截至2022年3月31日不同职能人员构成情况:

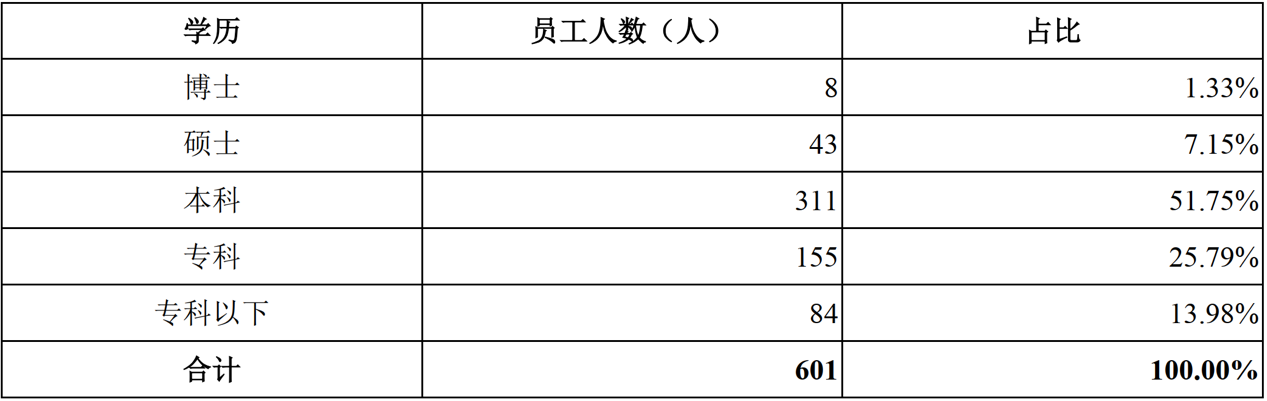

以下为截至2022年3月31日人员学历构成情况:

很明显,从人员结构来看,发行人以生产制造业务为主,硕士及以上人员仅占8.48%,和高端药企的研发能力相去甚远,科创属性较弱。

八、结语

联亚药业的上市之路,恐怕仍然有很长的路要走。

首先,联亚药业的科创属性不强,毛利率、研发费用率显著低于同行,在行业中主要扮演生产型企业的角色。而众所周知,科创板对公司的科创属性要求很高。

其次,发行人上市前的巨额分红需要予以重要关注。在未分配利润离回正差距仍较大的情况下,联亚药业由于特别表决权的安排,通过了分红方案,实际上是对过往投入资本的返还,而非对公司经营利润的分配。

再次,从业务角度看,联亚药业在未分配利润还未回正的情况下,面临最大客户随时可能“扬长而去”,被迫“出口转内销”,需要在国内市场重新建立起渠道,未来是否能成功建立起市场面临极大的不确定性。

事实上,联亚药业早年间曾搭建VIE架构,并且公司的主打市场在美国、主要原材料供应商均为境外企业,甚至实控人的国籍都是美国,公司在美国资本市场上市是十分容易、顺理成章的事情。然而,这样一家公司却选择拆除架构,在A股提交IPO上市,其真实目的非常值得投资者深思……

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP