(原标题:康鹏科技:同行“现身”前五大客户 前三季度业绩“双降”压顶)

《金证研》南方资本中心-财报解读 海杨/作者 书眠/风控

2023年,是科创板宣布设立五周年。而高强度、持续性的研发投入已成为科创板公司的鲜明特征和发展动力。2023年前三季度,科创板公司合计研发支出已达1,104亿元,同比增长24%,研发投入占营业收入的比例中位数近13%。

在此背景下,上海康鹏科技股份有限公司(以下简称“康鹏科技”)已两次冲击科创板,其前次上市因多项内控问题被否。而后康鹏科技二闯科创板,2023年7月20日以8.66元/股的价格挂牌科创板,截至2023年12月29日收盘价为11.23元/股。而本次上市,康鹏科技最终募资额比计划募资额少上亿元。且此次上市背后,近几年,康鹏科技主营业务毛利率下滑,客户集中度或高企,其中前五客户中现可比公司的“身影”。

一、前次上市曾因内控缺陷“被否”,本次上市最终募资额比计划少上亿元

处于化学原料和化学制品制造业的康鹏科技,自1996年成立以来一直从事高技术、高附加值、自主创新的特殊化学品,尤其是含氟精细化工产品的研发。

据上交所公开信息,康鹏科技曾两次冲击科创板。其中,第一次冲击上市中,2019年12月康鹏科技的上市申请获受理,2021年3月因内控方面存在缺陷等问题“被否”。

具体来看,2021年3月17日发布的《关于终止上海康鹏科技股份有限公司首次公开发行股票并在科创板上市审核的决定》,科创板上市委员会审议认为,根据申请文件,报告期内康鹏科技及其子公司存在较多行政处罚,在审期间频繁出现安全事故和环保违法事项,导致重要子公司停工停产,进而导致康鹏科技重要业务及经营业绩大幅下滑,康鹏科技在内控方面存在缺陷,不符合《科创板首次公开发行股票注册管理办法(试行)》第十一条的规定。

结合科创板上市委员会审议意见,上交所决定对康鹏科技首次公开发行股票并在科创板上市申请予以终止审核。

第二次冲击科创板,2022年6月,康鹏科技上市申请获得受理,且已于2022年12月16日成功过会,2023年5月注册生效。2023年7月20日,康鹏科技股票开始在上交所科创板上市交易。

需要指出的是,对比两次上市递交的申请文件,或不难发现,康鹏科技两次上市的募投项目发生了变动。

据康鹏科技第一次科创板上市签署日为2021年3月7日的招股书,此番上市,康鹏科技的募投项目分别为“含氟新材料生产基地建设项目”、“新型液晶显示材料生产项目”、“新建农药原药及医药中间体项目”、“年产250吨动力电池材料硫酸二醇酯系列产品项目”及“补充流动资金”,募集资金拟投入金额分别为2亿元、1.65亿元、1.5亿元、0.35亿元及1.5亿元,合计为7亿元。

据康鹏科技第二次科创板上市中签署日为2023年7月17日的招股书(以下简称“签署于2023年7月17日的招股书”),康鹏科技此次公开发行股票募集资金扣除发行费用后的净额将全部用于与其主营业务相关的项目及主营业务发展所需要的流动资金,具体募投项目分别为“兰州康鹏新能源科技有限公司2.55万吨/年电池材料项目(一期)一阶段”及“补充流动资金”,募集资金拟投入金额分别为8亿元及2亿元,合计为10亿元。

对比第一次上市,康鹏科技第二次上市的募投项目发生了变动,且拟募集资金投入金额总额则由7亿元增加至10亿元。

值得注意的是,康鹏科技上市最终实际募资额比计划募资额少了1亿元。

据2023年8月28日发布的《上海康鹏科技股份有限公司关于调整募投项目拟投入募集资金金额的公告》,此次上市,康鹏科技共募集资金89,955.75万元,募集资金净额为81,065.96万元。发行募集资金净额低于募集资金投资项目拟投入募集资金投资总额,差额为18,934.04万元。

基于发行募集资金净额低于募集资金投资项目拟投入募集资金投资总额的情况,康鹏科技拟对募集资金投资项目投入募集资金金额进行调整,其“兰州康鹏新能源科技有限公司2.55万吨/年电池材料项目(一期)一阶段”的拟投入募集资金由8亿元减少到6.51亿元,“补充流动资金”的拟投入募集资金由2亿元减少到1.6亿元。

二、主营业务毛利率下滑,三类主要产品毛利率低于同行均值

近几年,康鹏科技部分产品的毛利率下滑。

据签署于2023年7月17日的招股书,康鹏科技主要从事精细化学品的研发、生产和销售。

按业务类别分类,康鹏科技的产品主要为新材料及医药和农药化学品,其中新材料产品主要包括显示材料、新能源电池材料及电子化学品、有机硅材料。

2020-2022年,康鹏科技的综合毛利率分别为42.41%、34.53%、29.37%;主营业务毛利率分别为42.52%、33.93%、29.32%。

简言之,2020-2022年,康鹏科技的综合毛利率及主营业务毛利率下滑。

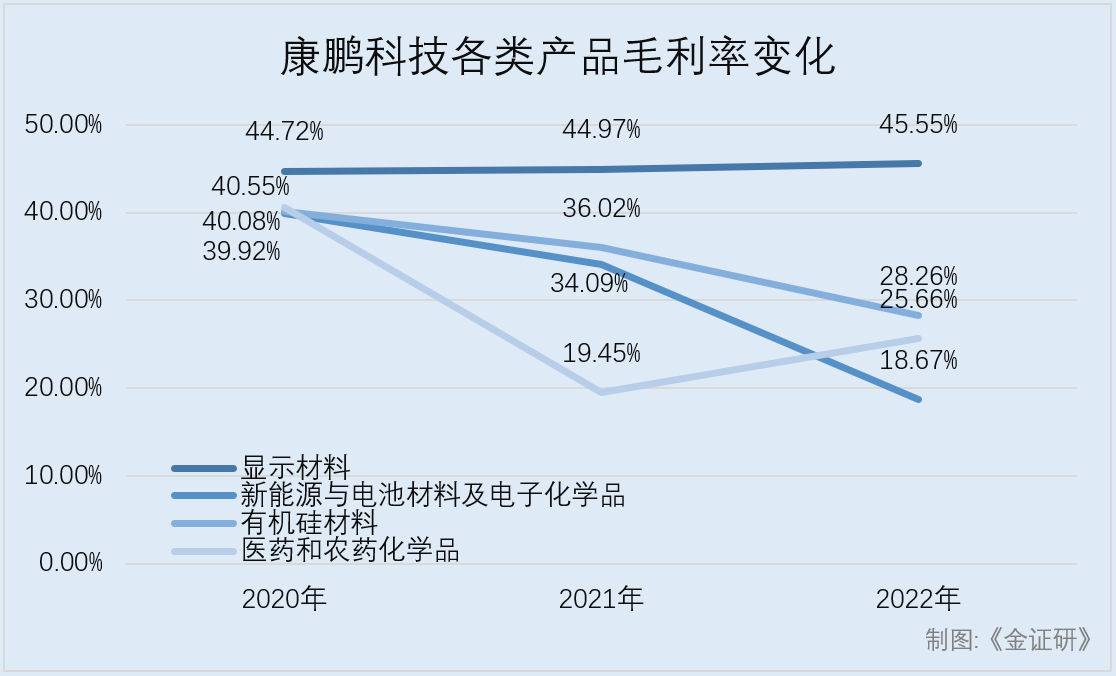

签署于2023年7月17日的招股书显示,按产品类型分类来看,2020-2022年,康鹏科技显示材料的毛利率分别为44.72%、44.97%、45.55%,同行业可比公司显示材料的平均毛利率分别为37.95%、35.94%、39.35%;康鹏科技新能源电池材料及电子化学品的毛利率分别为39.92%、34.09%、18.67%,同行业可比公司新能源电池材料及电子化学品的平均毛利率为29.91%、49.45%、37.76%。

另外,2020-2022年,康鹏科技有机硅材料的毛利率分别为40.08%、36.02%、28.26%,同行业可比公司有机硅材料的平均毛利率分别为42.07%、40.94%、36.71%;康鹏科技医药和农药化学品的毛利率分别为40.55%、19.45%、25.66%,同行业可比公司医药和农药化学品的平均毛利率分别为39.43%、37.72%、36.6%。

简言之,在2020-2022年,康鹏科技医药和农药化学品的毛利率先降后升,但其2022年的毛利率仍未回升至2020年的水平;新能源与电池材料及电子化学品、有机硅材料两类产品的毛利率则连续两年下滑。此外,康鹏科技新能源电池材料及电子化学品、有机硅材料、医药和农药化学品这三类产品的毛利率在2021年及2022年均低于其同行业可比公司。

三、2023年前三季度营收比上年同期减少18.18%,净利润同比下滑逾两成

在2020-2022年主营业务毛利率下滑后,2023年1-9月,康鹏科技的营业收入及净利润或低于同期水平。

营业收入方面,据签署于2023年7月17日的招股书,2020-2022年,康鹏科技的营业收入分别为6.29亿元、10.05亿元、12.38亿元;2021-2022年分别同比增长59.67%、23.25%。

据康鹏科技2023年三季报,2023年第三季度,康鹏科技未经审计的营业收入为2.69亿元,同比减少23.01%;2023年1-9月,康鹏科技未经审计的营业收入7.95亿元,同比减少18.18%。

换言之,2023年1-9月,康鹏科技的营业收入不及2022年同期水平。

除了营业收入,康鹏科技2023年前三季度的净利润或也下滑。

据签署于2023年7月17日的招股书,2020-2022年,康鹏科技的净利润分别为0.9亿元、1.34亿元、1.81亿元,2021-2022年分别同比增长48.51%、34.68%。

据康鹏科技2023年三季报,2023年第三季度,康鹏科技未经审计的的净利润为0.38亿元,较同期减少18.04%;2023年1-9月,康鹏科技未经审计的净利润为1.11亿元,较同期减少21.56%。

四、前五客户收入占比超五成,同行“身兼”客户拟扩张产能

问题并未结束。

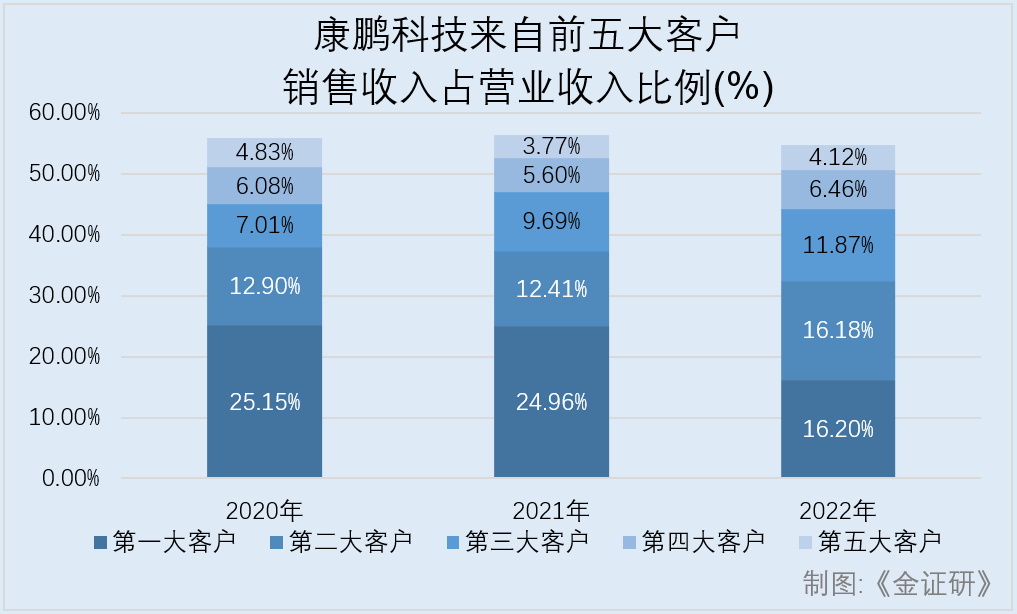

据签署于2023年7月17日的招股书,2020-2022年,康鹏科技来自前五大客户的销售收入占营业收入的比重分别为55.97%、56.42%、54.83%;来自第一大客户的销售收入占营业收入的比重分别为25.15%、24.96%、16.2%。

另外,2020-2022年,康鹏科技来自境外的销售收入占主营业务收入的比重分别为43.27%、44.26%和47.51%。

简言之,2020-2022年,康鹏科技来自前五大客户的销售收入占营业收入比重在50%以上,客户集中度高企;同期其来自境外的销售收入占主营业务收入的比重超过40%,且呈现出上升态势。

签署于2023年7月17日的招股书显示,2020年,康鹏科技的前五大客户分别为日本中村、东方国际、天赐材料、江苏和成、扬州化工;2021年,康鹏科技的前五大客户分别为日本中村、天赐材料、日本曹达、新宙邦、江苏和成;2022年,康鹏科技的前五大客户分别为日本曹达、日本中村、天赐材料、F.I.S.、新宙邦。

也就是说,2020-2022年,康鹏科技的第一大客户均为境外企业;天赐材料为康鹏科技2020-2022年连续三年的前五大客户,新宙邦为康鹏科技2021年、2022年连续两年的前五大客户。

据签署于2023年7月17日的招股书,康鹏科技称,天赐材料、新宙邦均为国内上市公司,是其LiFSI(双氟磺酰亚胺锂盐)产品的重要客户。

据签署于2023年7月17日的招股书,康鹏科技的LiFSL产品为其核心技术产品,主要应用于新能源汽车动力电池中的电解液,目前主要客户为国内电解液龙头企业天赐材料、新宙邦。

2020-2022年,康鹏科技销售给天赐材料的LiFSL产品分别为110.55吨、394.73吨、479.33吨;销售给新宙邦的LiFSL产品分别为60吨、164.5吨、169.33吨;

2020-2022年康鹏科技销售给天赐材料、新宙邦的收入占各期新能源电池材料及电子化学品的收入占各期新能源电池材料及电子化学品收入的比例分别为53.05%、73.78%、73.46%。

据签署于2023年7月17日的招股书,天赐材料、新宙邦系康鹏科技新能源电池材料及电子化学品的同行业可比公司。

即可比公司天赐材料、新宙邦,系康鹏科技的前五大客户之一。

据签署于2023年7月17日的招股书中援引自LiFSI主要客户天赐材料、新宙邦公开披露的《募集说明书》、《调研纪要》、官网等资料。数据显示,截至2021年末及2022年末,天赐材料LiFSI的产能分别为2,300吨/年、6,300吨/年,LiFSI产能缺口分别为1,820吨/年、8,620吨/年;新宙邦LiFSI的产能分别为1,200吨/年、1,200吨/年,产能缺口分别为1,409吨/年、3,600吨/年。

预计到2025年末,天赐材料LiFSI的产能将达到76,300吨/年,新宙邦LiFSI的产能将达到3,600吨/年。

然而,截至2022年7月末,康鹏科技LiFSI的产能仅为1,700吨/年。

与此同时,针对LiFSI产品,天赐材料及新宙邦均有扩产计划。

截至2022年7月末,天赐材料正在进行的扩产项目中,包括“公开发行可转债募投项目年产2万吨双氟磺酰亚胺锂项目”,扩产产能为20,000吨/年,预期于2023年投产;新宙邦正在进行的扩产项目中,包括“湖南福邦年产2,400吨双氟磺酰亚胺锂(LiFSI)项目(二期)”,扩产产能为2,400吨/年。

据签署于2023年7月17日的招股书,康鹏科技的募投项目“兰州康鹏新能源科技有限公司2.55万吨/年电池材料项目(一期)一阶段”,包含1.5万吨/年双氟磺酰亚胺锂盐生产线1条。

换言之,对于LiFSI产品,康鹏科技的两大客户均扩张产能,未来与康鹏科技的合作能否持续保持?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP