(原标题:信凯科技:冠名“科技”含金量存疑 实控人昔日共同投资方控制企业撑起超四亿元采购额)

该篇文章内容存在争议,请读者审慎阅读。

《金证研》北方资本中心 春山/作者 夕山 汀鹭/风控

“打虎亲兄弟,上阵父子兵”,李治与李武两兄弟合计持有浙江信凯科技集团股份有限公司(以下简称“信凯科技”)97%的股权。而回溯过往,1996年7月,信凯科技前身成立之初,因李治母亲章丽仙当时系浙江省化工研究院退休工程师,其化工专业相关背景有利于信凯科技形象的建立,故李治委托其母亲代持股权。

值得关注的是,2021年9月,信凯科技开始冠上“科技”二字。然而,信凯科技所属批发业,且无生产业务自研产品。2020-2022年,信凯科技研发投入占比持续不足1%。此外,信凯科技子公司申请的多项专利因不具备创造性屡遭驳回,冠名“科技”含金量存疑。另一方面,李治与信凯科技两名供应商实控人曾共同持股同一家企业,信凯科技与该供应商交易额合计超四亿元。其中,李治系该企业隐名股东,直至2022年8月才退出。

一、研发投入占比不足1%,定位批发业专利申请屡遭驳回却冠名“科技”

假作真时真亦假,无为有处有还无。虽然改名后,信凯科技的企业名称中冠上“科技”二字,事实上,信凯科技或系颜料批发商。

1.1 所处行业为批发业,2021年9月企业名称冠以“科技”二字

据信凯科技签署于2023年10月30日的招股说明书(以下简称“招股书”),杭州信凯实业有限公司(以下简称“信凯实业”)系信凯科技的前身,2021年9月14日,信凯实业变更为股份企业,并改名为信凯科技。

招股书显示,信凯科技主要从事有机颜料等着色剂的产品开发、销售及服务。根据证监会发布的《上市公司行业分类指引》(2012年修订),信凯科技所处行业为批发业,分类代码为F51。根据国家统计局《国民经济行为分类与代码》(GB/T4754-2017),信凯科技所属行业为批发业,细分行业为其他化工产品批发,分类代码为F5169。

换言之,信凯科技所属行业为批发业,2021年9月,其名称中加上“科技”二字。

事实上,信凯科技的研发投入占比或不足1%。

1.2 2020-2022年,信凯科技研发投入占比不足1%且低于同行均值

据招股书,2020-2022年及2023年1-6月,信凯科技的研发投入占其当期营业收入的比例分别为0.37%、0.34%、0.37%、0.51%。截至2023年9月30日,信凯科技及其子公司共拥有专利45项,其中发明专利10项。

此番上市,信凯科技将百合花集团股份有限公司(以下简称“百合花”)、鞍山七彩化学股份有限公司(以下简称“七彩化学”)、双乐颜料股份有限公司(以下简称“双乐股份”)、龙口联合化学股份有限公司(以下简称“联合化学”)列为同行业可比公司。

据百合花2020-2022年年报,2020-2022年,百合花研发投入占其当期营业收入的比例分别为3.8%、3.84%、3.84%。截至2022年末,百合花共拥有发明专利54项,实用新型专利21项。

据七彩化学2022年年报,2020-2022年,七彩化学研发投入占其当期营业收入的比例分别为5.08%、6.07%、7.53%。截至2022年末,七彩化学共拥有90项专利,其中发明专利34项,实用新型专利56项。

据双乐股份2022年年报,2020-2022年,双乐股份研发投入占其当期营业收入的比例分别为3.87%、4.22%、4.24%。

据双乐股份签署于2021年2月22日的招股说明书(以下简称“双乐股份招股书”),截至双乐股份招股书签署日2021年2月22日,双乐股份共拥有12项发明专利,37项实用新型专利。

据联合化学2022年年报,2020-2022年,联合化学研发投入占其当期营业收入的比例分别为3.71%、3.93%、4.02%。截至2022年末,联合化学共拥有9项发明专利,14项实用新型专利。

根据《金证研》北方资本中心测算,2020-2022年,信凯科技同行业可比公司的研发投入占比均值分别为4.12%、4.52%、4.91%。

显然,2020-2022年,信凯科技研发投入占比均低于同行均值。除联合化学外,信凯科技的专利数量不及其他同行。

值得一提的是,定位于批发业的信凯科技不涉及生产业务,且无自研产品。

1.3 无生产业务且无自研产品,仅子公司浩川科技从事技术研发

据招股书,信凯科技称其已形成了成熟的业务模式,获取及分析客户需求—产品开发—供应链管理—产品检测及品质控制—以自主品牌实现产品销售,不涉及生产环节。

截至招股书签署日2023年10月30日,信凯科技共拥有14家控股子公司,其中境内4家,境外10家。浙江浩川科技有限公司(以下简称“浩川科技”)系信凯科技全资一级子公司,主营业务为颜料相关的技术研发及技术咨询。

此外,信凯科技母公司及子公司中,仅浩川科技被认定为高新技术书企业,该子公司定位为信凯科技的研发中心。

2020-2022年及2023年1-6月,信凯科技的技术服务费收入分别为227.16万元、98.95万元、0元、0元。技术服务费收入主要为浩川科技对外技术转让和技术授权的收入。浩川科技主要从事颜料相关的技术研发及技术咨询,其拥有颜料生产及检测相关的技术成果,通过向有机颜料生厂商转让颜料生产及检测技术并提供投产后的技术服务方式收取手续费。

回顾历史,2015年之前,浩川科技曾从事电器业务。

据广州绿网环境保护服务中心公开信息,2017年12月15日,建设单位为浩川科技的《新增研发中心及实验室建设项目建设环境影响报告表》(以下简称“新增研发中心项目环评文件”)被受理。2018年2月28日,浩川科技的“新增研发中心及实验室建设项目”竣工。

据新增研发中心项目环评文件,浩川科技成立于2012年5月16日,主要经营范围为生产低压电器及元器件等。2011年1月13日,经余杭区环保局审批同意,浩川科技从事电表箱组装、电表箱外壳的生产,年生产电表箱100万表位、电表箱外壳160万只。

2013年9月10日,经余杭区环保审批同意,浩川科技进行了扩建,新增年产低压电器及元器件2万套、仪器仪表及配件1万台高低压电气成套设备及配件1万套。2013年12月23日,上述两项目已通过余杭区环保局的竣工验收。

因市场情况及企业自身规划需要,浩川科技自2015年底起停止上述产品的生产,并今后不再复产,因此浩川科技厂房处于空置状态。浩川科技决定利用现有空闲厂房,购置试验用研发设备及试验设备,新建研发中心和实验室,进行用于涂料、油墨、许撩等有机着色剂产品和检测。“新增研发中心项目”不涉及产品的生产。

不难看出,2015年之前,浩川科技从事电器生产。2018年2月,其研发中心和实验室竣工验收。并且,浩川科技亦不再涉及产品的生产。

值得注意的是,浩川科技申请的多项专利被驳回或到期失效。

1.4 浩川科技申请的多项专利,因不具备创造性被驳回或逾期视撤失效

据国家知识产权局数据,一项名为“一种抗翘颜料紫23组合物及其制备方法”的发明专利,申请号为2020100471202,申请日为2020年1月16日,申请人为浩川科技。截至查询日2023年12月21日,该专利已驳回失效。专利审查意见通知书显示,该专利因无法实现该发明的技术方案,解决其技术问题,并产生预期的技术效果,不符合专利法第26条第3款的规定,不具备被授予专利权的任何前景。

一项名为“一种含碳碳双键的DPP类有机颜料及合成方法和用途”的发明专利,申请号为2018108653555,申请日为2018年8月1日,申请人为浩川科技。截至查询日2023年12月21日,该专利案件状态为逾期视撤失效。2020年12月2日,第一次审查意见通知书显示该专利所要求的保护的技术方案不具备突出的实质性特点和显著的进步,因而不具备创造性。

一项名为“吡咯并吡咯二酮类颜料衍生物合成方法及其制成产品用途”的发明专利,申请号为2018108671924,申请日为2018年8月1日,申请人为浩川科技。截至查询日2023年12月21日,该专利案件状态为逾期视撤失效。2020年11月16日,浩川科技收到的第一次审查意见通知书显示,该专利引用的权利要求不具备创造性,该专利申请不能被授权。

一项名为“有机颜料超分散剂及制备方法、颜料组合物和水性油墨”的发明专利,申请号为2019101132636,申请日为2019年2月13日,申请人为浩川科技。2022年4月19日,该专利因不具备创造性被国家知识产权局驳回。

上述可知,信凯科技所属行业为批发业,且自身不涉及生产环节,无自研产品。2020-2022年,信凯科技研发投入占比均不足1%,且其仅一子公司浩川科技从事技术研发,被认定为高新技术企业。不仅如此,2018-2020年,浩川科技多项专利因不具备创造性被驳回或失效。在此情况下,信凯科技冠以“科技”之名含金量几何?

二、实控人曾委托好友在外代持股权,昔日共同投资方控制的企业撑起逾四亿元采购额

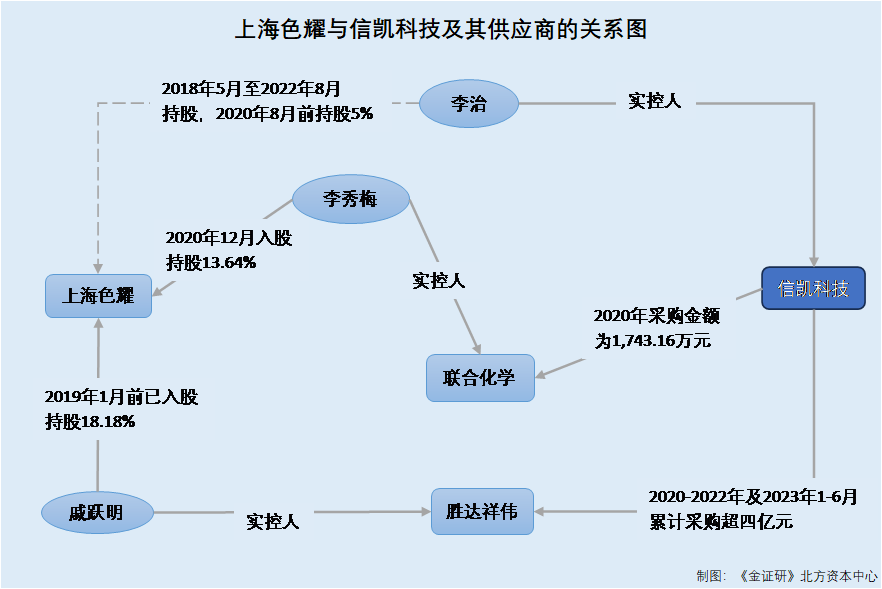

抽丝剥茧方能了解事情本质。2022年8月前,信凯科技实控人李治曾委托好友在外代持供应商的上游企业。巧合的是,信凯科技两名供应商的实控人亦是该企业股东。

2.1 实控人曾系上海色耀隐名股东,曾代上海色耀向信凯科技供应商支付销售奖励款

据信凯科技签署于2023年10月30日的《关于信凯科技首次公开发行股票并在主板上市申请文件审核问询函的回复》(以下简称“首轮问询回复”),监管层关注到信凯科技实际控制人李治曾投资信凯科技供应商的上游企业上海色耀新材料科技有限公司(以下简称“上海色耀”),并通过臧晟代持,李治收到上海色耀的分红款及上海色耀支付给信凯科技主要供应商瑞安宝源化工有限公司(以下简称“瑞安宝源”)法定代表人的销售奖励款。

故,监管层要求信凯科技说明其实际控制人李治通过臧晟代持上海色耀股份的原因、背景,股权代持及解除的具体过程,以及上海色耀向信凯科技主要供应商瑞安宝源法定代表人支付销售奖励款的背景,通过李治代为支付的原因及合理性。

对此,信凯科技称,臧晟与李治系大学同学亦是多年好友。2018年5月,上海色耀成立,其主要从事颜料中间体的采购与销售业务,李治因经营有机颜料业务不想成为上海色耀显名股东,故由臧晟代其先后认缴出资额合计140万元,代持上海色耀5%注册资本。

2020年8月及2022年8月,臧晟先后两次减资代李治持有的股份并最终完全退出上海色耀,臧晟收到上海色耀退资款项后分别于2020年8月和及2022年9月转给李治,至此李治与臧晟关于上海色耀的股权代持关系解除。

另外,2019年,上海色耀向瑞安宝源进行销售,上海色耀需向瑞安宝源支付销售奖励33.43万元。李治为上海色耀实际股东,2020年1月上海色耀年度股东会分红时,为操作方便,一并将上述销售奖励款与分红款由李治股权代持人臧晟代为领取,李治收款后将其中的销售奖励款支付给瑞安宝源法定代表人。

据市场监督管理局数据,2019-2020年,上海色耀的注册资本未发生变动。

换言之,2020年8月前,李治仍持有上海色耀5%股份。

据招股书,信凯科技未将上海色耀披露为李治的历史关联方。

目光转向信凯科技与供应商瑞安宝源采的合作情况。

据招股书,2020-2022年及2023年1-6月,瑞安宝源分别为信凯科技第二、第一、第一、第二大供应商,信凯科技向其采购金额分别为1.25亿元、1.77亿元、1.57亿元、0.59亿元,占信凯科技当期采购总额的比例分别为15.18%、18.03%、17.75%、15.39%。

根据《金证研》北方资本中心测算,2020-2022年及2023年1-6月,信凯科技向瑞安宝源采购的金额合计为5.19亿元。

故事才刚刚开始。

2.2 上海色耀的股东包括戚跃明及李秀梅,持股比例分别为13.64%、18.18%

据市场监督管理局数据,截至查询日2023年12月21日,上海耀色的注册资本为924万,李秀梅、蒋明伟、高海洋、戚跃明为上海耀色的股东,认缴金额分别为126万元、322万元、308万元、168万元。2019年1月17日,上海色耀股东发生变更,变更前后,戚跃明均为上海色耀股东。2020年12月7日,上海色耀股东再次发生变更,李秀梅成为上海色耀新增股东。

根据《金证研》北方资本中心测算,截至查询日2023年12月21日,李秀梅、蒋明伟、高海洋、戚跃明持有上海色耀股权的比例分别为13.64%、34.85%、33.33%、18.18%。

需要指出的是,信凯科技的另一供应商的实控人亦为戚跃明。

2.3 信凯科技累计交易金额超四亿元的供应商胜达祥伟,其实控人为戚跃明

据招股书,2020-2022年及2023年1-6月,浙江胜达祥伟化工有限公司(以下简称“胜达祥伟”)分别为信凯科技第一、第三、第三、第一大供应商,信凯科技向其采购金额分别为1.28亿元、1.37亿元、1.17亿元、0.59亿元,占信凯科技当期采购总额的比例分别为15.52%、13.91%、13.21%、15.41%。

招股书显示,胜达祥伟的实控人均为戚跃明。

根据《金证研》北方资本中心测算,2020-2022年及2023年1-6月,信凯科技向胜达祥伟及其关联方采购的金额合计为4.41亿元。

据公开信息,截至查询日2023年12月21日,上海色耀的股东戚跃明与胜达祥伟实际控人戚跃明系同一人。

无独有偶,信凯科技另一主要供应商的实控人,与上海色耀亦存关联。

2.4 联合化学系信凯科技主要供应商,其实控人为李秀梅

据招股书,信凯科技主要供应商为百合花、七彩化学、联合化学等。

据联合化学签署于2022年8月11日的招股说明书(以下简称“联合化学招股书”),2020年,信凯科技向联合化学采购的金额为1,743.16万元。2007年,信凯科技与联合化学开始合作。

截至联合化学招股书签署日2022年8月11日,李秀梅为联合化学实际控制人,持有上海色耀9%的股份。联合化学称,上海色耀为颜料中间体贸易商,其客户除联合化学外,还有胜达祥伟等。

换言之,联合化学实际控制人李秀梅与上海色耀股东为同一人。

由上述可知,上海色耀曾系信凯科技实控人李治委托好友代为持股的企业,且李治曾代上海色耀向信凯科技的供应商瑞安宝源支付销售奖励款。2022年8月,李治退出上海色耀。而信凯科技与上海色耀的关系不止于此。

截至查询日2023年12月21日,戚跃明、李秀梅均系上海色耀的股东。其中,戚跃明同时是与信凯科技累计交易超四亿元的供应商胜达祥伟的实控人,李秀梅系信凯科技主要供应商联合化学的实控人。在此情形下,信凯科技与胜达祥伟、联合化学之间的合作,是否存在其他利益安排?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP