��ԭ���⣺�����²ģ��������϶��֡���ͬ���� ������Ԫ���ס�����������潻����

����֤�С������ʱ����� ����/���� Τ˾ ͡�� ӳε/���

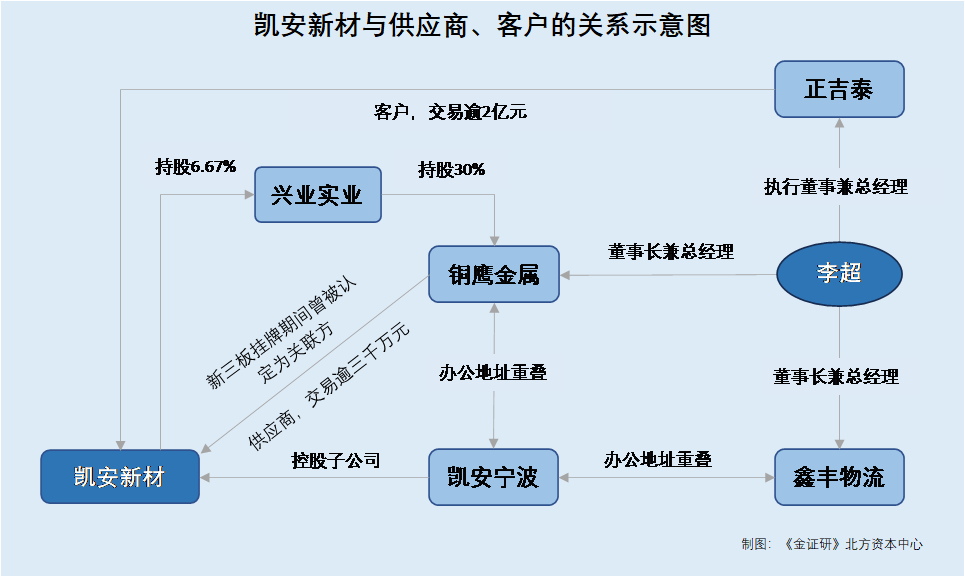

��Ϫ���ǽ���ʡ������ɫ��ҵ��Ⱥ����������ͭ�ӹ���������420��֣�ͭ��ҵӪҵ����ռ��ҵ��ҵӪҵ���볬�ųɣ����С�ͭ����֮������������ͭ���²�������Ľ��������²��ϼ��Źɷ�����˾�����¼�ơ������²ġ����������ڴˡ�

���䱳�����²Ĺ����ڼ�����������ͭӥ�����Ƽ���չ����˾�����¼�ơ�ͭӥ����������¶Ϊ������Ӧ�̡��ڹ�Ȩ��ϵδ�䶯������£������²��걨����ȴ�Ըù�˾��ֻ��δ�ᡱ�����⣬���������ĵ�һ��ͻ��������뿭���²ĺ�������ֵ��ǣ��ÿͻ�ʵ���˹�ְ��������ҵ�İ칫��ַ�뿭���²��ӹ�˾���ص�����

ֵ��һ����ǣ������²��ӹ�˾����ʷ������ĿͶ��ʱ�䣬�����ڻ�������ʱ�䡣����֮�⣬�����²��Գ������з���٤���߾��й�������ˮƽ���о����֣���٤���ߵ��и��ٶ����ܻ�����г���������ҵ������ͬ���Ʒ��

һ���ιɹ�˾Ͷ�ʵ���ҵ��������ǧ��Ԫ�ɹ���걨���к�������϶��������䡱

���й�˾���������������ΪӦ���Ϸ��Ϲ棬��������������ϵ������ͨ�����������ǹ���������������������Ϣ��¶����

ֵ��ע����ǣ�2021-2022�꣬�����²���ͭӥ�����ɹ�ԭ���ϣ�������ͭӥ�����Ľ�����¶Ϊ�������ס��˷����У������²��й����ͭӥ����ȴ��ֻ��δ�ᡱ��

1.1 �����²�����������ڼ佫ͭӥ������¶Ϊ������Ӧ�̣��ۼƽ��׳���ǧ��Ԫ

2023��10��30�գ������²ķ������������빫�����й�Ʊ��������ͣ�ƽ�չ���桷��������ʾ������֤ȯ����������ʽ���������²����ض��ϸ�Ͷ���߹������й�Ʊ�����е����롣

Ŀ���Ȼص������ڼ��걨�����걨��¶��Ϣ��

�ݿ����²�2021���걨��2021�꣬�����²Ľ�ͭӥ������¶Ϊ������������ͭӥ�����ǿ����²IJιɹ�˾Ͷ�ʵ���ҵ�����ң�2021�꣬�����²���ͭӥ�����ɹ�ԭ����2,234.84��Ԫ��

�ݿ����²�2022����걨��2022��1-6�£������²��������ͭӥ�����ɹ�ԭ����1,301.48��Ԫ��

�ɼ���2021�꼰2022��1-6�£�ͭӥ�����������²��϶�Ϊ���������������²���ͭӥ�����ɹ�ԭ���ϡ�

���ݡ���֤�С������ʱ������о���2021�꼰2022��1-6�£������²���ͭӥ�����ɹ�ԭ���Ͻ��ϼ�Ϊ3,536.32��Ԫ��

�������²��걨���к�δ�ٽ�ͭӥ�����϶�Ϊ��������

1.2 ͭӥ�������ǿ����²IJιɹ�˾��Ͷ����ҵ�����й���δ������Ϊ������

�ݿ����²�ǩ����2023��6��29�յ��й�˵���飨���¼�ơ��й��顱������Ϫ����ҵʵҵ��չ����˾�����¼�ơ���ҵʵҵ����������2017��4��24�գ�ϵ�����²ijֹ�6.67%�IJιɹ�˾����ҵʵҵ��Ӫҵ��Ϊ������������ҵ������ó�ף�����������ҵ��

���г��ල�ֹ������ݣ�������ѯ��2023��12��4�գ�ͭӥ����������2021��3��25�գ�ע���ʱ�Ϊ3,000��Ԫ������������Ϊ��������й�ӯ�����Ƽ�����˾��ӥ̶����̩ó������˾�����¼�ơ�����̩��������ҵʵҵΪͭӥ�����ɶ���������ҵʵҵ���Ͻ��ʱ�Ϊ900��Ԫ

���ݡ���֤�С������ʱ������о���������ѯ��2023��12��4�գ���ҵʵҵ����ͭӥ����30%�Ĺɷݡ�

���й��飬�����²ĵĹ�������δ����ͭӥ�������ҿ����²ĵĹ���������δ��������ͭӥ�����Ľ��ס�

���Ͽ�֪������������ڼ䣬�����²����϶���ιɹ�˾Ͷ����ҵͭӥ����Ϊ������������¶2021�꼰2022��1-6�¹��������ǧ��Ԫ��Ȼ�������������²��й���ǩ����2023��6��29�գ������²ij�����ҵʵҵ6.67%�ɷݡ�����ҵʵҵ����ͭӥ����30%�ɷݣ�������ѯ��2023��12��4�գ���ҵʵҵ��Ȼ����ͭӥ����30%�ɷݡ�

Ҳ����˵��ͭӥ������Ȼ�ǿ����²IJιɹ�˾Ͷ�ʵ���ҵ���������²��й���δ��ͭӥ������¶Ϊ����������ʵ��������ʽԭ�����²Ĵ˷������Ƿ�Ӧ��ͭӥ���������϶�Ϊ�����������ɴ��⡣

������ͻ�ʵ���˻�ְ�����²ġ����ա�������Ӧ�̣�������Ԫ���ױ����־�Ӫ��������

����������У���ܷ���ע�����²�ǰ���ͻ��䶯��ԭ��

��ʵ�ϣ������²Ŀعɵ��ӹ�˾�����ͻ�ʵ��������θ߹ܵ���ҵ�İ칫��ַ�����ص�����

2.1 �ͻ�����̩2021��������������籣���ɽ�3��ȴ����2��Ԫ���۶�

�ݿ����²ķ�����2023��9��8�յġ����ڿ����²Ĺ������й�Ʊ���ڱ��������������ļ��������ѯ���Ļظ��������¼�ơ���ѯ���ظ�������2021-2022�꣬�����²ĶԽ�������̩�²�������˾�����¼�ơ�����̩���������۶�ֱ�Ϊ0.52��Ԫ��1.74��Ԫ����2022�꣬����̩ϵ�����²ĵ�һ��ͻ���

�ݡ���֤�С������ʱ������о���2021-2022�꣬�����²�������̩�����۶�ϼ�Ϊ2.26��Ԫ��

����ѯ���ظ�������̩��Ҫ��Ӫҵ��Ϊͭ��ó�ף�����Ӧ������Ϊ����Դ�������ǿ����²ĵ�ó���̿ͻ�������̩ϵ�����²�ͨ��������������ϵ�Լ���Ʒ���ƽ��п��ء�

���ң������²���¶������̩�Ĵ�ʼ��Ϊ������ܣ�����������̩��ǰ������ж�����ó���飨����ͭ����ó���������˽�ǿ���ʽ�ʵ������������̩�Ժ����������������ҵ��Դ�������˾���ḻ�������Ŷӣ�ʹ��ҵ��Ӫ��Ч��չ��

���⣬����ѯ���ظ��������²ij�����̩���ڵĹ�Ϫ����Ҫ��ҵΪͭ��ҵ�������²�ϵ��Ϫ�е���ͭ���²����������ͷ��ҵ������̩�ɶ����缴�뿭���²Ľ�ʶ���˽���²IJ�Ʒ�Ŀڱ�����˿����²IJ�Ʒ������֤������2021����ʽ����������ϵ������2022��Ѹ��������ҵ�������ģ��

����ѯ���ظ�������̩��������οͻ��������ɹ��Ĵ�ͻ����⣬���������ɹ���ģ��С��ɢ�ͣ�����̩������ģʽ����Ʒ����ɽϺ��������ͻ���������ɶ�ͭ���²��ϲ�Ʒ������ɢ�����������С�һվʽ�ɹ���Ʒ�ִ��䡣����̩����ҵ��Ŀ��ٷ�չ������Ӵ��˶Կ����²ĵIJɹ�����

Ҳ����˵�������²�ʵ������ͻ�����̩ʵ���˽�ʶ�Ѿã���2021�꿪ʼ��ʽ������

���г��ල���������ݣ�����̩������2021��3��16�գ�ע���ʱ�Ϊ1,000��Ԫ������̩��Ӫ��ΧΪ�²��ϼ����з����²��ϼ����ƹ������ɫ����ѹ�Ӽӹ�����ɫ�����Ͻ����죬�����������죬�����������ۣ���ɫ�����Ͻ����ۣ�������Ʒ���ۣ����õ������ۣ���е�豸���ޡ�

������ѯ��2023��12��4�գ�����̩�ķ���������Ϊ�������������̩���£��������ִ̩�ж��¼��ܾ���������̩�Ĺɶ��ֱ�Ϊ������ܣ����У���Ͻɳ��ʶ�900��Ԫ�������Ͻɳ��ʶ�Ϊ100��Ԫ��

�ɼ�������̩��2021���������Ϊ�����²Ŀͻ���

���г��ල���������ݣ�2021-2022�꣬����̩���籣����������Ϊ3�ˡ�

�ݹ�����Ϣ��������ѯ��2023��12��4�գ�������ܻ���ͬ����ӥ̶����̩ó������˾�����¼�ơ�����̩������Ȩ��

���г��ල���������ݣ�2021-2022�꣬����̩���籣����������Ϊ0�ˡ�

���ѿ�����2021�꣬����̩�������꼴�뿭���²ĺ�����������ˣ�����̩��ʵ���ʽ�Ϊ0�Լ����籣������Ϊ3�ˡ�

���⣬�����ͭӥ������ִ�ж��¼��ܾ�����

2.2 ����̩��ʵ�����������ͭӥ����ִ�ж���

���г��ල�ֹ������ݣ�������ѯ��2023��12��4�գ����ͭӥ����ִ�ж��¼��ܾ�����

�ݹ�����Ϣ��������ѯ��2023��12��4�գ�ͭӥ������ִ�ж��¼��ܾ������������̩��ִ�ж��¼��ܾ������Ϊͬһ�ˡ�

Ҳ����˵����һ��ͻ�����̩��ʵ�������ͬʱ�ǿ����²����϶�������ͭӥ�����ĸ߹ܡ�

Ȼ����ͭӥ����������Ƶ�������ҵ�뿭���²ĵ��ӹ�˾���ð칫��ַ��

2.3 ͭӥ�����뿭���²��ӹ�˾��Ӫ��ַ��ͬ����Ϊ��̩����1502��

���й��飬�����������������Ƽ�����˾�����¼�ơ�������������������2021��1��11�գ�ϵ�����²ijֹ�100%���ӹ�˾����Ӫҵ��Ϊͭ���²��ϵij������ۣ�ҵ��λΪ�����²ĵ�ó��˾����Ҫ��չ�����²ĵĺ���ҵ����������ע��ؼ���Ҫ������Ӫ�ؾ�Ϊ�㽭ʡ������۴��������º��282�š�284�ţ���ɽ��·2388��1502�ҡ�

���г��ල�ֹ������ݣ�ͭӥ�����Ǽ�ס��Ϊ�㽭ʡ������۴��������º��282�š�284�ţ���ɽ��·2388��1502�ҡ�

���ѿ�����ͭӥ�����Ǽǵ�ס���뿭������ע��ؼ���Ҫ������Ӫ��һ�¡�

�ݵ�ͼ������Ϣ���㽭ʡ������۴��������º��282�š�284�ţ���ɽ��·2388��Ϊ��̩���á�

Ҳ����˵��ͭӥ�����Ǽǵ�ס���뿭������ע�������Ҫ������ӪΪ��̩����1502�ҡ�

��ͭӥ��������������Ϣ��������ѯ��2023��12��4�գ�ͭӥ�����뿭�������Ĺ�˾���Ƴ�����ͬһ��LOGOǽ�ϡ�

���ң������ҳ����ʾ��ͭӥ������Ҫҵ��Ϊ���ڸ���������ͭ�Լ�����ͭ�ӹ���Ʒ��ͭӥ������ַΪRoom 15, Yintai Building, 2388 East Zhongshan Road, Ningbo City Zhejiang Province, China��

Ҳ����˵��ͭӥ�����ڹ�������ʾ�ĵ�ַΪ�㽭ʡ��������ɽ·2388����̩����15�ҡ�

�ݹ�����Ϣ��������ѯ��2023��12��4�գ�ͭӥ��������Ƹ��Ϣ��ʾ��ͭӥ������Ƹ�Ľ���רԱ�����ص�λ������۴������̩����1502�ҡ�

�ɴ˿�����ͭӥ�����뿭�������칫��ַ���ص���

���г��ල���������ݣ������η���������˾�����¼�ơ��η���������������2021��4��16�գ��Ǽǵص��㽭ʡ������۴��������º��282�š�284�ţ���ɽ��·2388��1502�ң����а칫������ͭӥ����Ϊ�η������ɶ�������η�����ִ�ж��¼��ܾ�����

�ɼ����η������ľ�Ӫ��ַ�뿭�������Ǽǵ�ַ��ͬ����ͭӥ����Ϊ�η������Ĺɶ�������η�������ִ�ж��¼��ܾ�����

���ˣ��ϵ����������Ԫ����Ŀͻ�����̩�Ĵ�ʼ�ˣ�ͬʱ�ڿ����²����������ʱ���϶��Ĺ�����Ӧ��ͭӥ������ִ�ж��³����ܾ�������ͭӥ��������ɶ��η������İ칫��ַ���뿭���²ĵ��ӹ�˾���������칫��ַ���ص�����

�����ӹ�˾��ʷ������Ŀ���ݡ����ϳ���Ʊ������Ͷ������Ӫ�ճ�ǧ��Ԫ

��ҵ�Ϲ��������ҵ����������Ӫ����ˮƽ����Ч�����ش���յ���Ҫ�ֶΡ�

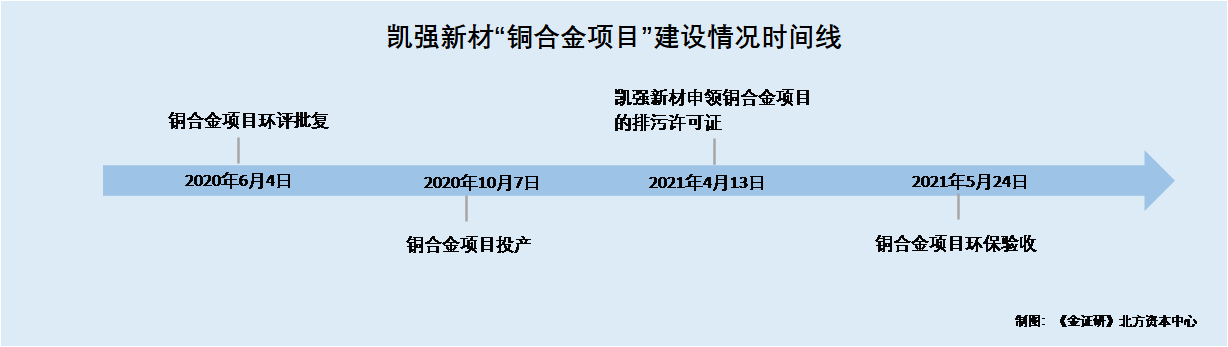

�������²��ӹ�˾����ʷ������Ŀ��2021��5�»���������ɣ���Ͷ�����ڻ�ϵ2020��10�¡�

3.1 �ӹ�˾��ǿ�²���2018�������2019���������������δ��չʵ�ʾ�Ӫҵ��

���й��飬������ǿ�²�������˾�����¼�ơ���ǿ�²ġ���������2018��5��16�գ�ϵ�����²ĵ�ȫ���ӹ�˾����ǿ�²���Ҫ��ƷΪͭ�Ͻ��ߣ�����Ӫҵ��Ϊ�и�ĸ�ߡ��и�С�ߡ���п�ߡ�٤���ߵ�ͭ�Ͻ��߲�Ʒ���з������������ۣ�ҵ��λΪ���俭���²ĵIJ�Ʒ�ṹ���ǿ����²���Ӫҵ����Ҫ��ɲ���֮һ��

�ݿ����²�2018-2019���걨��2018�꣬��ǿ�²�δ��չʵ�ʾ�Ӫҵ��2019�꣬��ǿ�²ĵ���������0Ԫ��������0Ԫ��

���ѿ�����2018-2019�꣬��ǿ�²IJ�δ��չʵ�ʾ�Ӫ�������������롣

3.2 2020��6��4�գ���ǿ�²ĵ�ͭ�Ͻ�����Ŀ�������

�������й�������Ϣ��ӥ̶����̬�����֡����ڿ�ǿ�²����5���ͭ�Ͻ��߲Ľ�����Ŀ����Ӱ�챨���顷�����¼�ơ�ͭ�Ͻ�����Ŀ��������������Ϊ2020��6��4�գ��������ɾ��������Ϊӥ�����֩z2020�{44�š�

�ݹ����������������������ģ�2020��5��13�գ���ǿ�²ĵġ���ǿ�²����5���ͭ�Ͻ��߲Ľ�����Ŀ����Ӱ�챨���顷��������ǿ�²ġ�ͭ�Ͻ���Ŀ���������ݵ���Ҫ��Ʒ�ֱ�Ϊ��ͭ�߲ġ���ͭ�߲ġ���ͭ�߲ġ����ӺϽ��߲ģ�ͭ�Ͻ���Ŀ����ص�Ϊ��Ŀλ�ڽ�����Ϫ���ÿ�����������ͭ�Ͻ���Ŀ��Ͷ��Ϊ3.02��Ԫ��

�ɼ������Ρ�ͭ�Ͻ�����Ŀ���������Ҫ��Ʒ�������й���Կ�ǿ�²���Ҫ��Ʒ�Ľ���һ�£���Ϊͭ�Ͻ��ߡ�

��ʱ������������ͭ�Ͻ�����Ŀ����Ϊ��ǿ�²ij���������������������Ŀ��

3.3 2021��5�£���ǿ�²ĵ�ͭ�Ͻ�����Ŀ���л�������

�ݹ����������������������ģ���ǿ�²����5���ͭ�Ͻ��߲Ľ�����Ŀ��һ�ڣ����������ĺ�Ϊӥ�����֩z2020�{44�ţ�����ʱ��Ϊ2020��10��9�գ���������ʱ��Ϊ2021��5��24�գ�����Ŀ��������֤���Ϊ91360681MA37WTEW3U001V������ص�λ�ڽ���ӥ̶��Ϫ�н���ӥ̶��Ϫ�й�Ϫ���ÿ���������320�������������5���ͭ�Ͻ��߲Ľ�����Ŀ��һ�ڣ���ʵ��Ͷ�ʶ�Ϊ3,000��Ԫ��

�ԱȻ��������ĺš���ĿͶ�ʽ���Լ���Ŀ������֪����ǿ�²����5���ͭ�Ͻ��߲Ľ�����Ŀ��һ�ڣ���Ϊ��ͭ�Ͻ�����Ŀ����һ�ڹ��̣�Ҳ����˵����ͭ�Ͻ�����Ŀ���ĵ�һ�λ�������ʱ��Ϊ2021��5��24�ա�

�о����֣���ǿ�²ĵ�Ͷ��ʱ������ڻ�������ʱ�䡣

3.4 ��������֤��ʾ2020��10�¿�ǿ�²�Ͷ����ͬ��Ӫҵ���볬ǧ��Ԫ

�ݿ����²�2020���걨��2020�꣬��ǿ�²�Ӫҵ����Ϊ1,178.6��Ԫ��������Ϊ-206.65��Ԫ��

Ҳ����˵��2020�꣬��ǿ�²Ļ���ڲ�Ʒ���۲��γ����룬����ʵ�ʾ�Ӫ״̬��

�ݡ���������֤������˷������淶�������������۵�λӦ���ձ���Ҫ����ȫ����������֤������Ϣƽ̨�걨ϵͳ�����������֤��������е���Ӧ��Ϣ�������۵�λ������ϢӦ���λ���ơ��Ƿ������ġ�����֤��������������롢�Ƿ�Ͷ����Ͷ�����ڡ�

��ȫ����������֤������Ϣƽ̨��������ѯ��2023��12��4�գ���ǿ�²Ľ���һ����������֤������������֤���Ϊ91360681MA37WTEW3U001V����������Ϊ2021��4��13�ա����У���ǿ�²ĵ������۵�λ������Ϣ����������¶��Ͷ������Ϊ2020��10��7�ա�

�Ա���������֤��ſ�֪������������֤����롰ͭ�Ͻ�����Ŀ����Ӧ����������֤���һ�¡�

Ҳ����˵���ӹ�˾��ͭ�Ͻ�����Ŀ���ĵ�һ��Ͷ�����ڻ�Ϊ2020��10��7�գ�������Ŀ��������ʱ��Ϊ2021��5��24�գ������ڸ���Ŀ��һ��Ͷ�����ڡ�

�ġ��з�Ͷ��ռ�ȵ���ͬ�о�ֵ����ڼΪ�����ȡ���Ʒ�����ܻ�����������ҵ

��ִ��·�չ�����ʱ��г���չһ����ɻ����ϣ�����������չ���ɺ����Ӵ��ƶȡ���Ʒ���ߴ������ȡ�

���ۿ����²ģ��Գ������з�٤����ϵ��������ˮƽ������٤����Ϊ�����²IJ�Ʒ���µ����֡�Ȼ���������²�������٤���߲������ܻ�����г���������ҵ������٤���ߡ�

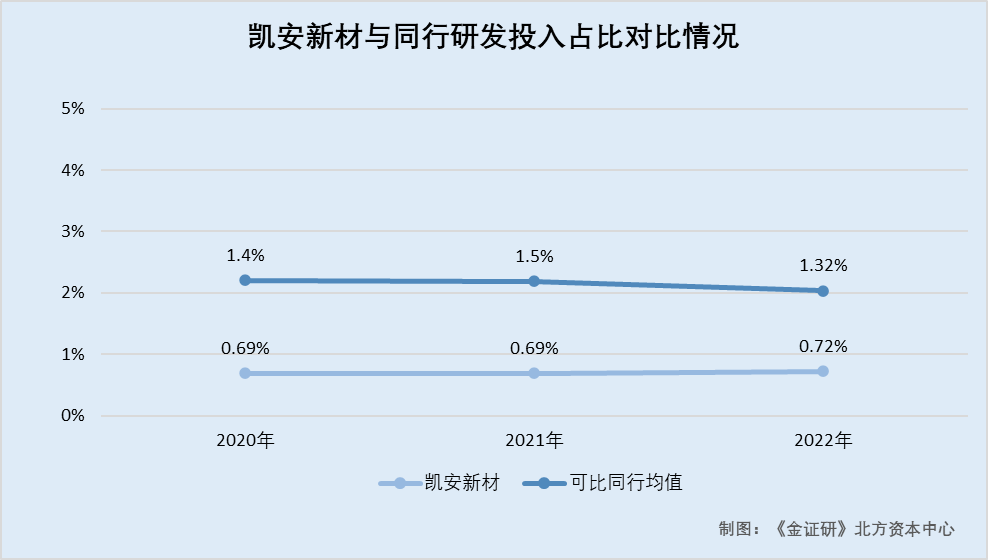

4.1 2020-2022�꣬�з�Ͷ��ռ�ȵ���ͬ�пɱȹ�˾��ֵ

���й��飬2020-2022�꣬�����²��з����÷ֱ�Ϊ1,142.61��Ԫ��1,749.07��Ԫ��1,840.54��Ԫ��ռ�����²ĵ���Ӫҵ����ı����ֱ�Ϊ0.69%��0.69%��0.72%��

�˴����У������²�ѡȡ��������ͭҵ�����ţ��ɷ�����˾�����¼�ơ�����ɷݡ��������ճ����Ƽ��²��Ϲɷ�����˾�����¼�ơ������²ġ������㽭�����ɷ�����˾�����¼�ơ������ɷݡ��������������Ͻ���Ϲɷ�����˾�����¼�ơ������Ͻ𡱣���������Դ�²��Ϲɷ�����˾�����¼�ơ���Դ�²ġ������㶫���ս����ɷ�����˾�����¼�ơ����չɷݡ�����Ϊͬ��ҵ�ɱȹ�˾��

��ͬ��ҵ�ɱȹ�˾�걨��2020-2022�꣬�����²������ɱȹ�˾�з�Ͷ��ռӪҵ����ı�����ֵ�ֱ�Ϊ1.52%��1.5%��1.32%��

���ѿ�����2020-2022�꣬�����²ĵ��з�Ͷ��ռ�ȵ���ͬ�о�ֵ��

ֵ��һ����ǣ������²ij������з��������ȵĸ����ͶƲ�缫˿��٤���ߣ���

4.2 �����²ij����Ʒ���£�����٤�������и��ٶȱ���ͨ��ͭ������15%-20%

���й��飬�����²����ڱ���֤ȯ�����������¼�ơ��������������С�

���ң�٤������ָ������ҵ�и��öƲ�缫˿���ǿ����²IJ�Ʒ���µ����֡�٤������Ҫ���ڸ����;��ܼӹ��������и�裬�и��ٶȼ����Ƚϸߣ�ͨ��ֱ����0.1mm��0.4mm�䡣

���й��飬�����²������з��ĸ����ͶƲ�缫˿��٤���ߣ����ȿɴ�1��m���ü��������ڹ����г��������ȵ�λ���ڹ����г�����һ���ľ������������²��з���٤�����и��ٶ������ͨ��ͭ˿����15%-20%��٤����Ӧ���ڸ����;��ܼӹ�������

�ɼ���٤�����Ǹ����ͶƲ�缫˿�������²��Գ������з���٤���߾��ȿɴ�1��m����ֱ����0.1mm��0.4mm�䣬�и��ٶȱ���ͨ��ͭ˿����15%-20%�����ң������²ij������з���٤�����ڹ����г��������ȵ�λ��

��Ҫָ�����ǣ������²ĵ�٤�������ܻ�����г��е�٤�������ܡ�

4.3 �Բ�٤���ߵ��и��ٶȣ������������ҵ������٤����

������������Ⱦ��ܿƼ�����˾�����¼�ơ�����ȡ���������������ѯ��2023��12��4�գ��������һ��רҵ���¸����ܡ��߾�����ɫ�Ͻ���ϵĿƼ�����ҵ�������������٤���߿�ʹ�ӹ�Ч������25%���ϣ��ҿ��Զ���˿����������ֱ�Ϊ0.05mm��0.07mm��0.1mm��0.15mm��0.2mm��0.3mm��

�ݱ�����ɭ�ػ㼼����������˾�����¼�ơ���ɭ�ػ㡱������������Ϣ��������ѯ��2023��12��4�գ���ɭ�ػ�������٤�����и��ٶ�ƽ���Ȼ�ͭ�����20%-30%���߾�Ϊ0.20mm��0.25mm��0.30mm��

���Ͽ�֪��������ҵ��ɭ�ػ������ĵ�٤�����и��ٶȱ���ͨ��ͭ˿�и��ٶȸ߳�20%-30%���������²�������٤�����и��ٶȱ���ͨ��ͭ˿����15%-20%���ڴ�����£���ǿ�²��Գơ����ȡ���٤���ߴ����Լ��Σ����д�������

�Ų��㣬�����š������²Ĵ˷������ܷ����ʱ��г����Ͽɣ���δ��֪��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP