(原标题:富岭科技纳斯达克退市转战A股IPO:财务数据真实性有诸多疑点,持续盈利能力存在不确定性,产能过剩却募资扩产)

伴随着全球经济和金融市场的发展,越来越多的国内企业选择走向国际化,通过在美国证券市场上市则是比较常用的国际化的方法之一。目前,在美国纳斯达克上市的中国大陆企业也早已经超过100家,其中不乏新浪、百度、腾讯等大型企业。

曾几何时,江桂兰、胡乾作为富岭科技股份有限公司(以下简称“富岭科技”或“发行人”)的实控人,在2015年时,也曾享受了国内企业在纳斯达克上市的高光时刻,收获了让人羡慕的财富和荣誉。

可惜好景不长,2020年,由于富岭科技股价持续下跌并长时间在低位徘徊,在美股待了五年的富岭股份最终选择私有化,被迫在纳斯达克退市。

在经过短短三年的休整后,如今富岭科技开始辗转深交所主板,再度谋求上市。深交所于2023年2月24日受理了其上市申请,目前已经过两轮问询。

富岭科技属于橡胶塑料制品行业,主要从事塑料餐饮具及生物降解材料餐饮具研发、生产和销售。其主要产品为塑料和生物降解材料餐饮具,包括刀叉勺、吸管、水杯、小量杯、盘、杯盖、打包盒、打包碗、纸制品(纸杯和纸吸管)等。

富岭科技本次预计募集资金10.61亿元,主要用于可循环塑料制品和生物降解塑料制品技改、研发中心升级和补流。预计发行不超过1.4733亿股,占发行后总股本比例不低于25%。本次发行保荐人为东兴证券,审计机构为安永华明会计师事务所。

发行人选择的上市标准为“最近三年净利润均为正,且最近三年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近三年经营活动产生的现金流量净额累计不低于1亿元或者营业收入累计不低于10亿元”。

仅从财务报表数据看,发行人的净利润、现金流量和营收收入都远超上述标准。但是在发行人看似一片向好的营收业绩和持续上升的盈利能力中获得了丰富的经营性现金流,发行人本次募集资金中却有6亿元(占本次募集资金总额的56.55%)用于补流,颇为蹊跷。

估值之家通过仔细分析,发现富岭科技在财务数据真实性存在诸多疑点、销售渠道自主性不足、未来业绩稳定性不佳和产能利用率不足等明显的问题……

一、财务数据真实性存在诸多疑点

根据招股书披露,发行人报告期(2020年至2023年6月,下同)的营收如下表所示:

单位:亿元

注:2023年1-6月增长率已经过年化计算。

由上表可见,发行人营收业绩除2023年上半年有明显下滑以外,报告期前三年表现较为优秀。报告期复合增长率为14.86%,在新冠疫情肆虐全球的三年里,能有如此业绩表现,能让大多数国内外企业家都羡慕不已。

虽然其营收整体表现不错,但招股书中披露的数据却是疑点重重……

1.营收增长速度与其下游需求不匹配

据招股书披露,发行人的销售地区主要是美国,报告期其在美国的销售额分别为8.79亿元、10.36亿元、16.43亿元和5.46亿元。占其总营收的比重分别为82.44%、71.31%、76.45%和67.61%,销售占比虽呈下降趋势,但销售额除2023年上半年以外,均是大幅增长。

发行人的下游行业主要是食品制造业、餐饮业、大型连锁商超等。发行人未披露其产品最终应用领域的营收占比情况,根据恒州诚思统计分析报告,餐饮行业是一次性餐饮具的最大应用领域之一,占据全球一次性餐饮具市场需求的近一半。故餐饮行业也应是发行人最大的下游最终应用领域。

据Statista统计,2019年美国快餐行业市场规模为2,959.1亿美元,2020年美国快餐行业市场规模下降至2,560.3亿美元,2021年美国快餐行业市场规模恢复至3,220.5亿美元,2022年预计规模为3,314.1亿美元。

2022年美国快餐行业市场规模相对2020年增长29.44%,远低于发行人同期来自于美国的营收增长率87.04%。在发行人所在的技术含量、行业集中度双低的行业,如此快速的业绩增长来源于能力、运气抑或是包装粉饰?

2.税金波动与营收波动不匹配

截止到2023年6月底,在发行人的众多子公司中,共有宾州富岭、墨西哥富岭和印尼富岭三个海外生产基地。

根据招股书披露,2022年度上述三个海外生产基地的出货量共计4.46亿元,占发行人同期销售额21.54亿的20.68%。说明发行人虽然主要面临的是海外市场,也有不少海外生产基地,但其主要生产基地仍然在国内,有79.32%的产值仍然来源于国内生产基地。

出口退税是目前各国政府普遍采用的国际惯例。它体现了自由竞争、公平税负,不将本国税收转稼他国消费者的课税原则。也就是说,国际上普遍对内销行为征收增值税,而对出口行为实质上是免税。

当然,我国也不例外。目前,我国对出口企业增值税采用“免抵退”的出口退税的计算办法,即以内销应缴增值税减去出口应退增值税后为实际应缴增值税。

由于出口企业增值税存在免抵税额,所以其经过免抵后的应缴增值税金额并不能很好的反应其国内销售增值税的税负情况。

根据当前教育费附加的相关规定,“免抵退”税额当中的免抵税额部分需要作为计算教育费附加的计税依据。因此,通过附加税金额可反向计算出发行人境内营收的增值税税负率,结果如下表所示:

单位:万元

由上表可见,发行人境内销售的增值税税负率大幅波动,2020年与2021年税负率差异达27.44%,2021年度境内销售增值税税负率环比下降了70.45%。在发行人报告期国内的增值税政策并没有太大变化的情况下,税负率差异如此之高,是很难找到合理的理由的。

从绝对额上看,2021年发行人境内营收增长218.03%,其免抵前应交增值税金额也应远高于2020年度,但发行人实际情况免抵前应缴增值税金额反而下降了198万元,这让估值之家也百思不得其解。

出现这种情况或许是虚增营收或者提前确认收入所致。毕竟,发行人的主要客户均为境外企业,核查其营收的真实性的难度要远大于国内客户。

3.人均产值波动较高

根据招股书披露,发行人报告各期人均产值如下表所示:

单位:万元

由上表可见,发行人人均产值在短短两年时间里,从最低点的56.46万元提升至最高点的96.57万元,提升了71.03%,这种水平的人均产值提升,也是一件不可思议的事情。

制造业企业生产任何产品都有固定的生产流程,在生产工艺没有大的变化情况下,一个生产经营稳定的企业,不考虑其它因素,人均产值应是小幅波动,相对应该是比较稳定的。

类似于发行人此种大幅的人均产值波动情形,依然是相关数据出现异常或者虚增营收带来的问题,无论是那一种,发行人的招股书可信度将会打上折扣。

4.单位能耗大幅波动

据招股书披露,估值之家计算出发行人的单位产量耗用天然气数量如下表所示:

由上表可见,发行人在报告期单位产量的天然气耗用量极不稳定,出现频繁波动的情形,单位产量耗用天然气量最高时比最低时多出41.68%。

能源的价格变化可能会导致其能耗成本的变化,但在生产工艺没有变化的情况下,单位产量的能源耗用数量基本不会有较大幅度的变化。

不巧的是,发行人在报告期的主要产品工艺并没有明显的变化(招股书中并未提及相关工艺的变化),那么发行人单位产量的能耗如此巨大的波动就显得有些颇为异常。

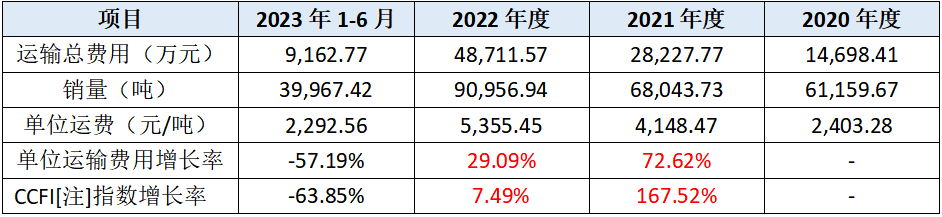

5.单位运输费用与市场行情差异较大

根据招股书披露,估值之家计算出发行人的单位运费情况如下表所示:

注:CCFI指中国出口集装箱运价指数,取各年度每周算术平均数,数据来源于IFinD。

上表所示,在报告期单位运输费用变动趋势与CCFI指数的变化方向基本相同。但增长率差异却较大。在2021年和2022年发行人的单位运费增长率相比国际运价指数增长率分别为0.43倍和3.88倍。

发行人报告期的主营业务和主营产品均没有变化,无论是国内还是国际,其产品的运输方式与计费方式均无明显的变化。因此,发行人报告期单位运费的变化实际上只与市场运输价格变化有关,其单位运费的变化与市场运价指数的变化差异不应过大。

但发行人的单位运价变化与市场行情明显不符,2021年远小于CCFI指数的增长,因此不能排除发行人虚构了部分销售或者提前确认收入的可能,导致其出现自身运价变化幅度远小于市场变化幅度。

二、持续盈利能力存在不确定性

1.高销售佣金凸显销售渠道把控能力不足

根据招股书披露,发行人报告期销售费率与可比公司比较情况如下表所示:

由上表可见,从表面上看,发行人的销售费率远低于可比公司均值,似乎发行人销售能力表现也不俗。但这只是表象,在发行人的可比公司中,由于家联科技销售费用的统计口径与发行人并不一致、茶花股份的销售地域和销售模式均存在明显差异导致可比性不高。

因此,我们在剔除上述两家可比公司后的销售费率在行对比,结果如下表所示:

由上表可见,剔除可比公司两家明显可比性不足的公司后,发行人的销售费用则长期远高于剩余的可比公司均值。这说明发行人所付出的销售成本比同行公司更高,这对发行人的盈利能力也有着极为不利的影响。

因此,我们查询了发行人销售费用的结构,试图找到发行人高销售费用的原因。根据销售费用的结构,估值之家发现其销售费用的主要部分是销售佣金。

发行人报告期销售佣金分别为1,780.76万元、2,625.44万元、4,332.11万元和1,849.50万元,占销售费用的比例分别为59.75%、63.44%、65.76%和60.17%。其销售佣金支出平均为其销售职工薪酬的6.68倍,为其业务宣传费的26.51倍。

发行人的销售佣金主要是境内外销售服务商佣金。为持续开发和维护境内外客户,发行人与销售服务商合作,由销售服务商利用自身渠道资源为公司推介客户和订单,公司在获取订单实现销售,并在确认收入时按照一定的佣金计算方式计提销售佣金,并于收到客户回款后按约定向销售服务商支付。

以上数据也显示发行人对销售服务商的倚重程度惊人,几乎是把销售的所有重心都放在了销售服务商的身上,销售服务商则掌握了发行人在销售环节的主导权。

不仅如此,发行人对销售服务商的依赖还较为集中。发行人在回复函中表示,其向四家主要的销售服务商A、B、C、D支付的佣金占各报告期佣金总额的92%以上。销售服务商A则常年占据其佣金支出榜一位置。2020年度,发行人向销售服务商A的佣金支出占比达到了52.52%,说明发行人对销售服务商A以及前四大销售服务商的依赖较为集中。

自然而然,对销售服务商的过渡倚重,必然会增加其获客成本。根据招股书披露的数据,估值之家计算了发行人销售佣金占其营收总额的比例如下表所示:

单位:万元

由上表可见,发行人单位营收所需要支出的销售佣金越来越高,单位佣金创造的营收越来越小。2023年上半年整体销售佣金率比2020年度提升了37.07%。同样1元的营收,2023年需要比2020年多支出37.07%的销售渠道成本。

这也是意料之中的事情,毕竟被少数服务商拿住企业主动脉,发行人在产业链条上的话语权被削弱,服务商利用其在发行人销售中的地位谋取利益也是顺理成章的事情。

除此之外,因销售服务商可能涉及商业秘密,发行人在回复中只用了A、B、C、D代号来代称各销售服务商。因此,销售服务商与发行人之间是否有关联关系我们不得而知,在对销售服务商形成高度依赖、若发行人与他们之间还有关联关系的情况下,发行人的独立性或将受到严重的损害,也有向销售服务商进行利益输送的可能性。

综上所述,发行人将销售的主要环节交与销售服务商,除了其自身对销售环节的控制能力薄弱以外,自然而然也会带来其销售环节的成本上升,在竞争中可能处于劣势。另外与销售服务商之间是否存在着关联关系也将对发行人的独立性构成一定的挑战。

2.“限塑令”之下发行人只能通过价格战获取新业务市场份额

根据欧洲塑料生产协会的数据,2020年和2021年全球塑料产量分别达3.67亿吨和3.91亿吨。2010年至2021年的复合增长率为3.77%,增长趋势较为平缓。同样,2010至2021年,我国日用塑料制品产量也保持相对稳定,具体如下图所示:

单位:万吨

数据来源:wind资讯

如上图所示,除少数年份以外,我国日用塑料制品产量均在600万吨左右波动。

传统的塑料制品主要由聚乙烯、聚氯乙烯等高分子化合物制成,其自然降解十分困难,降解时间可达200年,只能依靠人工降解。无论是填埋、焚烧、再生造粒或者是热解,要么对环境仍然有危害,要么成本高不具有经济性而无法大规模应用。

因此,当前国内对“环保”越来越重视的情况下,我国的“限塑令”也层层加码,越来越严格。

2020年1月16日,发改委和生态环境部发布了《关于进一步加强塑料污染治理的意见》,按照“禁限一批、替代循环一批、规范一批”的原则,禁止生产销售超薄塑料购物袋、超薄聚乙烯农用地膜。禁止以医疗废物为原料制造塑料制品。全面禁止废塑料进口。到2022年底,禁止销售含塑料微珠的日化产品。

新“限塑令”的出台后,普通塑料日化产品的国内市场将会逐步萎缩,上图中2021年我国日用塑料制品开始出现下滑趋势,已经不太可能如2013年一般慢慢恢复。可以预见的是,发行人所在行业后期竞争将会越来越激烈。

由于发行人普通塑料餐饮具在国内市场的销售额占比并不大,当前我国“限塑令”对其在国内市场的影响相对可控。但塑料污染是全球普遍关注的环境挑战,国际上对“环保”的重视程度也越来越高,发行人主要市场欧美大概率也会逐渐出台严格的“限塑令”。

这并非空穴来风,2023年1月1日起,法国快餐店迎来“限塑”新规:必须将一次性塑料餐具更换为可重复使用的餐具。

除了法国,在发行人的主要市场美国也有相关的征兆,根据美国PIRG(公益研究组织)统计,美国目前共有50个州,从2019年开始,有10个州通过限制一次性塑料袋使用的法案,共有5个州通过了限制一次性塑料吸管使用的法案。

在“环保”成为全球共识的今天,各国“限塑令”只会越来越多,越来越严。发行人2023年半年度业绩全面下滑,或许与此也不无关系。

接下来发行人要在哪些地方突破,才能具有稳定的业绩表现,将是考验其管理团队的一道难题。

为了满足“限塑令”的要求,发行人押注用生物降解塑料来应对风险。

根据招股书披露,发行人报告期境内生物降解材料餐饮具销售收入分别为846.42万元、16,826.46万元、15,001.21万元和5,173.02万元。

2021年度发行人生物降解材料餐饮具相关业绩猛增,发行人解释称其积极拓展生物降解材料餐饮具业务,已经开发出PLA吸管,生物降解材料膜袋和PLA刀叉勺等产品。限塑政策规定到2020年底,全国范围餐饮行业禁止使用不可降解一次性塑料吸管。限塑政策出台后,针对生物降解材料吸管,发行人积极开拓连锁茶饮品牌客户,2021年发行人的生物降解材料吸管境内销售收入大幅增长。

初步看来,“限塑令”对发行人在国内的生物降解材料相关的业务正向影响颇大,但这或许只是表象。

虽然“限塑令”确实在一定程度上起到推进生物可降解塑料餐饮具在国内大规模应用的作用,但是可降解材料并非只有生物可降解材料,还有光降解塑料、光与生物降解塑料和水降解塑料等,新的赛道竞争依然激烈。

发行人除了用前述依赖销售服务商获取客户,在其它方面也作了一定的让步。根据招股书披露,发行人报告期生物降解材料餐饮具的营收和毛利率情况如下表所示:

单位:亿元

由上表可见,发行人生物降解材料餐饮具的营收在2021年度虽然增长迅速,但其毛利率却几乎腰斩,环比下降49.20%。毛利率的大幅下滑,说明发行人不得不为了市场牺牲利润,这或许才是其2021年生物降解材料餐饮具营收大规模上涨的决定性因素。

从2022至2023上半年的数据也能看出来,在毛利率经过一定程度的上涨过后,生物降解材料餐饮具相关业务的营收规模便出现萎缩,也说明发行人的生物降解塑料要想继续扩大市场份额,价格竞争或是其为数不多的选择之一。

然而,价格竞争却是一个低层次的竞争,存在“伤敌一千、自损八百”的副作用,但却又是充分竞争市场最后的竞争手段,若主要以价格竞争参与市场竞争,那么发行人的盈利能力逐渐下滑也将是必然。

三、产能利用率不足,新增产能如何消化?

从整个报告期来看,发行人刀叉勺生产线和吸管生产线的产能利用率处于下降趋势当中,杯盘碗和纸制品产线的产能利用率略有上升,但最终结果产能利用率均不高。

据招股书披露,发行人2023年1-6月各产品线的产能利用率分别为:刀叉勺生产线60.46%、杯盘碗生产线80.20%、吸管生产线58.95%、纸制品生产线66.10%。产能利用率最高的杯盘碗生产线也仅80.20%,固定资产闲置率明显较高。

固定资产的闲置说明发行人即往的固定资产存在超前建设,以导致实际使用率不高,固定资产投资过于激进。

即便如此,发行人并未吸取教训,在本次募集资金中,除补充流动资金以外,剩余募集资金的91.32%均用于产能扩充。

发行人在招股书中并未提及新增产能如何消化的具体方案,也未提及该项目可行性研究中投资收益测算情况。

新增产能如何消化,募投项目具体收益如何?是未测算还是测算结果不甚理想?

发行人这种在产能利用率不高之时,不管项目收益情况如何,都先上市“圈钱”一波的行为,对投资者来说,都是极不负责任的表现。

综上所述:发行人在从纳斯达克被迫退市本就凸显其业绩不甚理想,退市三年后,在其业务架构并未做出较大改观时便立即向深交所主板发起冲击,暴露实控人上市目的本就是为了“圈钱”。而其财务数据存在部分疑点,销售渠道自主性不足,业绩稳定性不佳,以及产能利用率严重不足却匆匆募资扩产,都显示出发行人本次上市还没有准备充分。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP