��ԭ���⣺�Ķ���˾��02400.HK����TapTap+��Ϸҵ��˫��������������Ч��ʩ�����ƽ���ҵ���������ڣ�

һ����TapTapΪ���Ĺ���������Ϸ��̬���ƣ�ҵ�����������뽵����Ч��ʩ�ƽ��£���˾ʵ��Ť��Ϊӯ

�Ķ���˾��02400.HK��Ϊȫ����Ϸ��������Ӫ�뷢���̣���ӵ��ҵ�����ȵ���Ϸ����ƽ̨����˾��ҳ�ο�������Ӫ��ң�������ض������û����ѷ�ʽ��ת�����ƣ��ɹ�ת�����ֻ���Ϸҵ��һ��������TapTap��Ϸ�罻ƽ̨�����������õ���Ϸ�罻��̬��˫�������¹�˾ҵ��ʵ�ֿ��ٷ�չ��Ŀǰ����˾��ӵ�зḻ��Ԫ������Ϸ��Ʒ����TapTapҲ�ѷ�չ��Ϊ����������Ϸ�����罻ƽ̨��ȫ���»��û���һ�ȳ���5,000����ƽ̨��Ϸ�����ѳ�Ϊ�ڶ���Ϸ�����ΪȨ���IJο�����

Ŀǰ����˾Ӫҵ������Ҫ����Ϸҵ����Ϣ����ҵ����������ɣ���Ϸҵ��Ӫ����Ҫ��Դ�ڵ����������зַ�ƽ̨����������Ϸ��������Ʒ�Լ�������Ϸ�����Ϸ��Ӫ���룬��Ϣ����Ӫ������Ҫ������TapTap�ṩ�����ƹ�������������롣2022�꣬��˾��Ϸҵ������Ϣ����ҵ����Ӫҵ����ռ�ȷֱ�Ϊ71.5%��28.5%��

��TapTapΪ���Ĺ�������Ϸ���������罻ƽ̨��ӵ���Ӵ����ʻ�Ծ�û���Դ����ѷַ������£�ƽ̨�������������ϵ�������룬������˾���ص���Ϸ��̬ƽ̨���ơ���˾TapTap��Ϸ�罻ƽ̨������2016��4�£��Ե�����ƽ̨��ȷ�����뿪���ߺ����վ��һ���ԡ����ֺ���Ϸ��ΪԸ����������Ϸ������ȡ�κηֳɣ���ͨ�����ӯ���Ķ�����ҵģʽ���ڴ�������ҵģʽ���ƶ��£�TapTap�ѷ�չ��Ϊ��������������һ�������Ҫ����Ϸ����ƽ̨���������Ʒ������Ϸ����Ҫ����ƽ̨��ƽ̨�۽����������ƶ���Ʒ��������Ϸ��չ������Լ30,000����Ϸ�����Ǵ�AAA������СƷ�ķḻ������Ϸ���ͣ������Ƹ��Ǹ�����ҵĶ���������

ͬʱ��ƽ̨Ҳ��Ϊ�������������Ϸ�������ṩǿ��ķַ������Լ�����ܣ�������Ϸ���̲�Ʒ������ӯ��������Ч������ͬʱ����˾����Ϸ������֮��Ҳ�ѽ������ڡ��ȶ�������ĺ�����ϵ�����һ���ƶ�ƽ̨���ʲ�Ʒ��Դ�ķḻ���γ���ƽ̨�������������������ǿ����Ϸ�������ϿɶȲ�����ߵ�����ҵ����ѭ��ЧӦ��TapTap�����߷���ҵ��(TDS)��Ϊ��Ϸ�������ṩ���Ƶ�ϵ�й��������ּ�ڰ��������̽�����������������Ӫ��Ϸ�Ѷ���ɱ���������Խ������۽��ڴ�����Ϸ���ݱ��������������Ϸ��Ʒ����������ԣ���ʵ�ִ�TapTapƽ̨�ַ���Ϸ�и�Ч���档

�Թ�˾���������е����������Ρ��㳦�ɶԡ�Ϊ�������Ʒ�����߳��ڸ�������ֲ������������£�ͨ����TapTapƽ̨ȫ����Ⱥ�����ͨ����Ч�����뼰ʱ�ռ��Ż���ҷ��������ʵ�ָ���Ϸ��������������ij���������Ľ�����Ʒ�����ɱ�����ɳ�Ϊ��˾��Ϸ��Ӫҵ���е�ȭͷ��Ʒ��

��˾Ӫ��ʵ������������������Ч��ʩ�����ƽ�����Ӫҵ��ӭ��������ơ�2022�꣬��˾����Ӧ������ܿض�ҵ����Ӫ��������ս����ͨ��һϵ�н�����Ч��ʩ��ʵ�ֹ�˾ӯ�������Ĵ����ߡ�����2022����ף���˾Ա�������½���1,656�ˣ���2021��ͬ�ڶ������������28.84%�����У�ͨ����������ֹ����ģ��С�����Ȳ��������Ϸ��Ŀ�з�����˾��Ϸ�з���Ա����������854�ˣ�ͬ�ȼ���32.76%��ͬʱ��������Ч��ʩ��ʵʩҲ�����ڹ�˾������Դ�ļ�������Ϸ��Ʒ��ˮƽ��������

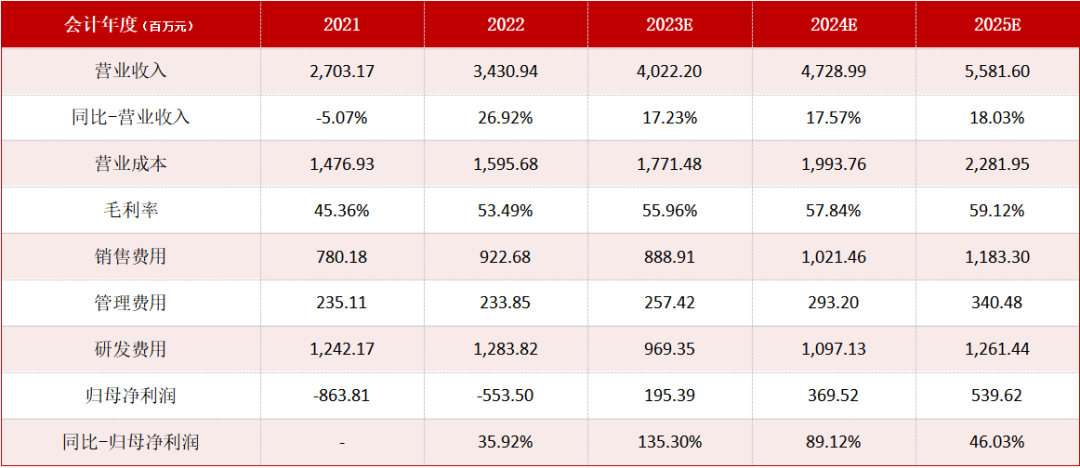

2022�꣬��˾ʵ��Ӫҵ����Ϊ34.30��Ԫ��ͬ��ʵ�ֽϸ�˫λ��������26.92%��������Ϸҵ����Ϣ����ҵ���������ȡ���������������ڹ�˾ҵ��ṹ�����Ż���������Ч��ʩ�����ƽ��£���˾ͬ��ë���ʴ�53.5%����2021����������8.1���ٷֵ㡣ȫ�꾭�������ĸ������Ϊ4.82��Ԫ����2021��ͬ�ڿ�����8.40��Ԫ��ͬ��ʵ�ִ����խ42.56%��

2023���ϰ��꣬��˾ʵ��Ӫҵ����Ϊ17.53��Ԫ��ͬ��ʵ��9.98%��˫λ���Ƚ��������ڼ�ë����ˮƽʵ�ֽ�һ���Ż���59.2%����2022��ȫ��ˮƽ������5.7���ٷֵ㡣��˾������Ч��ʩ���ڳ����ƽ�������2023��6�µף���˾��Ϸ�з���Ա����Ϊ828������2022����ĩ�������ڽ�һ���Ż���ͬʱ��������Ӫ����֧���棬��˾ͨ�������滮���۽��ص�ҵ��ʵ����ط��õ���Ч���ͣ�ͬ�Ȝp�ٴ�18.2%����Ӫ���Ƚ�������ë��ˮƽ����������ɱ��ܿس�����Ч�£���˾2023���ϰ���ӭ��Ť��Ϊӯ��ʵ�־��������ĸ������Ϊ1.12��Ԫ����ȥ��ͬ��3.43��Ԫ���������������������Ϊ����˾������Ч��ʩЧ�����������õ��ͷţ�������Ϸ��������ָ���̬�����������������������ԣ������Ӫ������Ҳ�����ƶ���˾��Ϣ����ҵ��Ŀ�����������˾��Ť��Ϊӯ����δ��ҵ���ɳ��Կ��ڡ�

������Ϸ+TapTapҵ����ͷ������ҵ��߾�������������

��˾��Ϸ��Ʒ��Ʒ���̶ȸߣ�ӵ�����õij��������ڣ�����Ϸ½��ӭ�����ߣ����Ӷ��������Ϸ��������˾��Ϸҵ��������2022�꣬��˾��Ϸҵ����ʵ������Ϊ24.53��Ԫ��ͬ��ʵ�ֽϸ�˫λ��������21.98%������Ҫ�����ڹ�˾ȭͷ��Ʒ���㳦�ɶԡ�Ӫ�յ�����������4��������������Ϸ�������������룻ͬʱ����˾������Ϸȫ���¾������û���Ҳʵ��ͬ�ȴ��������157.3��ͬ�ȸ�����61.0%��2023���ϰ��꣬������ܿ�ȫ��ſ��������Ϸʱ����Լ��ٵ�����£���˾��Ϸҵ����ʵ������������ʵ��Ӫҵ����Ϊ11.50��Ԫ��ͬ������2.09%����Ӫ��������Ҫ��Դ�ڡ��㳦�ɶԡ����������������������������ס�

���㳦�ɶԡ�Ϊ2018��4���ڹ������ߵĴ���ɱ������ս���������Σ���ƾ��������ֵIJ�����ơ��ḻ����Ϸģʽ��������ս������ѡ�����淨��Ӯ���˴�����ʵ��ҵ�ϲ��������5��������Ա�����ǿ������������2023�괺���ڼ䣬����Ϸ��Ծ�û�������ˮ�ٴδ����¸ߡ�����TapTapƽ̨������ʾ��Ŀǰ���㳦�ɶԡ���������ͻ��2�ڴΡ�������Ϊ����˾���㳦�ɶԡ���Ϸ������г�ͬ�ྺƷ�����û������Ӵ���Ϸ�����Ըߡ���Ʒ�������ڳ��Ƚ�ǿ�������ƣ����Ӹÿ���Ϸ��2022����������������߶�������г�������ȫ���г��ij�����չ���ò�Ʒδ�����н�һ������DZ����

ͬʱ��2022����������˾���ߵĶ�����������ں����г�Ҳȡ�������óɼ���ƽ̨������Ϸ���ɶ�֮�ǡ���2022��2���ں����г��������������ձ���ʱ��ռ��ƻ���̵������Ϸ���ذ�ǰ����2022��5�£��������Ϸ�������մ��ں��������ߣ���11�����Һ͵���ȡ����ƻ���̵������Ϸ���ذ��һ��������ɼ������⣬��˾���ж�Ʒ��Ŀ���л����������ط��ս������Ϸ������֮���������ڽ����ļ��ȹ������ߣ���������Ϸ����������ҡ�ҲԤ�ƽ��ڽ����ļ��Ȼ�����һ�������ߡ�������Ϊ����˾������������Դ��ڲ�Ʒ��������ǰ�ڣ����ӷḻ��Ʒ��Ϸ���������빫˾TapTapƽ̨ȫ����Ⱥ���������Эͬ�£���������ˮ��ģ������ӭ��������

TapTapƽ̨����������������Ϸ���������̬������������Ӫ����������ͷ��£���˾��Ϣ����ҵ��߾���������������2022�꣬��˾TapTap���ڰ���Ϸ�罻ƽ̨Ӱ���������������ʵ�ֿ���������ȫ��ƽ���»�Ծ�û���ģ���������4,145��ͬ��������31.3%������Ч���ƶ��˹�˾Ӫ�����������������ͬʱ���������TDS�������ҵ������Ҳӭ������������ȫ�깫˾��Ϣ����ҵ��������ʵ��Ӫҵ����Ϊ9.78��Ԫ��ͬʱʵ�ָ���41.29%��

2023���ϰ��꣬��˾��Ϣ����ҵ��Ӫ���Ա������������٣��ڼ�Ӫҵ����Ϊ6.03��Ԫ��ͬ��������28.96%����һ���������ڹ�˾��TapTap�����ܹ��ij���������AI����ѧϰ�㷨��������ø��ܣ�TapTapƽ̨��Ϸ�ַ�Ч�ʼ����ϵͳЧ�ʵõ�������ߵ�����£���ͻ����Ƿ�Χʵ�ֽ�һ����չ��ͬʱ������Ϸ���������̬�������������£�����������������������Ҳ�ƶ��˹�˾����Ӫ����������Ŀ������������Ź�˾��Ϣҵ�������ģ�ij������ٷ�������ҵ��ë����ˮƽҲʵ������������2023���ϰ�����ë���ʴ�81.9%����2022��ͬ��ˮƽ�������11.2���ٷֵ㡣���⣬ͨ����TapTap�����߷����Ʒ���ܵij����ḻ��������IJ������ƣ���Ч����������Ϸ��������ӪЧ�ʵ�ͬʱ����ҵ���ģҲʵ�ֿ�������������2023��7�µף��վ�ʹ��TDS����Ļ�Ծ��Ϸ�����ѳ���2,000���2022����ĩ��1,500��ʵ�ֿ���������

������Ϊ����˾TapTapƽ̨���γ�������Ϸ��̬�������Чʵ�ֿ����ߡ������ƽ̨��������Ӯ��������Ϸ�����߿�ͨƽ̨ʵ����������������Ӫ��Ϸ�ɱ����ѶȵĽ��ͣ��������۽��ڴ�����Ϸ���ݱ�����ͬʱ��������ƽ̨��Ч�����뼰ʱ�ռ���ҷ��������������������Ϸ�ij���������Ľ�������ʵ�ִ�TapTapƽ̨��Ч���档��ƽ̨���õ�������Χ�£�Ϊ����ṩ���������Ϸ���۽����ռ䣬��ƽ̨��Ϸ�����ѳ�Ϊ�ڶ���Ϸ�����ΪȨ���IJο�����ƾ��TapTapƽ̨������Ĺ�˾������Ϸ��̬ƽ̨�������ƣ�������Ϸ���������̬������������Ӫ����������ͷ��£���˾��Ϣ����ҵ��߾���������������

���⣬���ֻ�Ӧ���̵��������ɿ��ŵ������£�δ��������Ӧ���̵��г�Ҳ������������2022��11�£�ŷ�˵ġ������г�������Ч�����ֹ�ƶ��ն��豸�����̲��ð�����ռӦ���̵����ڵĶ���¢���벻��ƽ������Ϊ����iOS��̬Ϊ��������������Ԥ�⣬ƻ����˾�������괺���״�����iPhone�û�����Ӧ�ó����������û����ֻ��а�װ������Ӧ���̵ꡣδ�����ڸ�����¢�������ƶ��£�������Ӧ���̵�ҵ�������������𡣹�˾ӵ�й���������Ϸ�����罻ƽ̨�������ڶ�����������Ʒ��������Ӫ������ۣ�δ����˾������Ӧ���̵�ҵ����ڡ�

������˾δ��3��ҵ��Ԥ��

�������Ͽ�����˾ӵ�зḻ��Ԫ����Ϸ��Ʒ����TapTapҲ�ѷ�չ��Ϊ����������Ϸ�����罻ƽ̨�����ӽ�����Ч��ʩЧ�����������õ��ͷţ���˾δ��ҵ��������ȷ���Խϸߡ����ǰ��չ�˾��Ҫҵ���飬��2023��-2025�깫˾ҵ������Ԥ�⣬��Ҫ�ؼ��������£�

��Ϸҵ���飺���㳦�ɶԡ���Ϊ������5���Ĺ�˾ȭͷ��Ʒ���Ա�����ǿ������������δ�����н�һ������DZ����ͬʱ����˾2022���������ߵĶ�������Դ��ڲ�Ʒ��������ǰ�ڣ������ǵ���Ʒ��Ϸ������Ϊ���㣬��������ˮ��ģ������ӭ������������Ԥ�ƣ�2023��-2025�꣬��˾��Ϸҵ����Ӫ�շֱ�Ϊ27.64��31.40��35.89��Ԫ������ͬ�������ֱ�Ϊ12.70%��13.60%��14.30%������ҵ����ë�����������Ź�˾������ϷӪ��ռ�����ӣ���Ʒ�ṹ�ij����Ż����õ���һ��������Ԥ�������ë���ʷֱ�Ϊ47.20%��48.60%��49.30%��

��Ϣ����ҵ���飺������Ϊ����˾TapTapƽ̨ӵ���Ӵ����ʻ�Ծ�û���Դ�������γ����õ���Ϸ��̬������Чʵ�ֿ����ߡ������ƽ̨��������Ӯ��ƾ��TapTapƽ̨������Ĺ�˾������Ϸ��̬�������ƣ�������Ϸ���������̬������������Ӫ����������ͷ��£���˾��Ϣ����ҵ��߾���������������ͬʱ����˾TDS����ҵ���ģҲ���ֿ�������������δ��ҵ����ҵ��ˮƽ��������������������Ӫ������������Ԥ�ƣ�2023��-2025�꣬��˾��Ϣ����ҵ����Ӫ�շֱ�Ϊ12.58��15.89��19.92��Ԫ������ͬ�������ֱ�Ϊ28.60%��26.30%��25.40%������ҵ����������õĹ�ģЧӦ����ë�����������Ű��Ӫ�յĽ�һ������ʵ�ֳ���������Ԥ�������ë���ʷֱ�Ϊ75.20%��76.10%��76.80%��

ͬʱ���ο���˾����������ڼ�����ʱ䶯������δ��ҵ����Ӫ���Ԥ�ڣ�����Ԥ�ƣ�2023��-2025�꣬��˾�з������ʡ����������������۷����ʾ����������ڹ�˾������Ч��ʩ�IJ����ƽ���Ӫ�չ�ģ�Ŀ����������Ӷ��õ������Ż���

�������ϼ��裬���ǶԹ�˾2023��-2025�����徭Ӫҵ��Ԥ�������£�

�ġ���˾Ŀǰ��ֵˮƽ������ʷ��λ

�Թ�˾2023��10��17�����̼�Ϊ��������ǰ����˾����ҵ��Ԥ�⣬���Dz���õ�2023��-2025�깫˾P/S��Ӧ�ֱ�Ϊ1.44��1.22��1.04��

��ʱ��ά�ȿ�����˾ĿǰP/S��TTM��Ϊ1.59���������ڽ������ڼ��ֵ����4.64����λ�����棬ĿǰҲ������ʷ��λ����Ϊ0.71%������ҵ����Ƚ���������˾ĿǰP/S��TTM����ͬ�ڸ۹����������Ϸ����ҵ����λ����ֵˮƽ�൱��ͬʱ����ɱȹ�˾�������֡������顢�����бȽϣ���ͬ��P/S��TTM���ֱ�Ϊ2.6��2.9��1.7����˾Ŀǰ��ֵ���ڸ���ɱȹ�˾��

������ҵ���塢�ɱȹ�˾��ֵ������Լ���˾TapTap������Ϸ��̬ƽ̨�Ĺ�ֵ��ۣ�������Ϊ����˾2023�������ֵˮƽΪ1.90-2.10��P/S����϶�Ӧ2023��Ԥ��ÿ��Ӫҵ���룺8.37Ԫ����������������ǵõ���˾�����ɼ�����Ϊ17.01-18.80��Ԫ/�ɡ�

�塢��˾�ɼ۴�������

��˾�߱�������Ϸ��̬�������ƣ�����Ϸ���������̬���£���˾��Ϣ����ҵ��߾�����������������˾TapTap��Ϸ�罻ƽ̨�ԡ����ֺ���Ϸ��ΪԸ����������Ϸ������ȡ�κηֳɣ���ͨ�����ӯ���Ķ�����ҵģʽ���ڴ�������ҵģʽ���ƶ��£���ҵ�����γ�������ѭ��ЧӦ��TapTap�ѷ�չ��Ϊ����������Ϸ�����罻ƽ̨��ȫ���»��û���һ�ȳ���5,000��������Ϊ��ƾ��TapTapƽ̨������Ĺ�˾������Ϸ��̬�������ƣ�������Ϸ���������̬������������Ӫ����������ͷ��£���˾��Ϣ����ҵ��߾����������������Ӷ������ƶ���˾ë���ʳ����Ż�������ҵ��������

�����ƶ���ȫ�������Ӧ���̵��г������������������ڶ�����������Ʒ��������Ӫ������ۣ�δ����˾������Ӧ���̵�ҵ����ڡ�2022��11�£�ŷ�˵ġ������г�������Ч�����ֹ�ƶ��ն��豸�����̲��ð�����ռӦ���̵����ڵĶ���¢���벻��ƽ������Ϊ���ڸ�����¢�������ƶ��£�ȫ�������Ӧ���̵�ҵ�������������𡣹�˾ӵ�й���������Ϸ�����罻ƽ̨�������ڶ�����������Ʒ��������Ӫ������ۣ�δ����˾������Ӧ���̵�ҵ����ڣ�����Ϊ��˾ҵ�����������ɹ�������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP