��ԭ���⣺��������-W��09626.HK������ҵ������ӭ�����٣�δ���������������ڣ�

һ������һ����Ծ����Ƶ����ƽ̨��ת�Ͳ��Գ����ƽ��¹�˾ҵ��ʵ�ִ������

����������09626.HK��Ϊ�����ҹ�����һ����ӭ���ۺ�����Ƶ��������˾��վ������2009��6�£�����Ϊ��ACG����������������Ϸ���������Ϊ���ĵ�Ļ��Ƶ������վ�����ѷ�չ��Ϊ���Ƕ����������Ϸ�����֡��Ƽ���֪ʶ���ڶ�����Ķ�Ԫ���ۺ���������2023���ϰ��꣬�ڼ�ƽ̨�»�Ծ�û������Ѵ�3.19�ڡ�

��˾�Էḻ��������̬Ϊ���������γ��˶�������ҵ����������ģʽ����Ӫ����Ҫ����ֵ����桢�ƶ���Ϸ��IP����Ʒ���������Ĵ�ҵ������ɣ����У���ֵ����ҵ��Ӫ����Ҫ�������Ա���ķѡ�ֱ�����������������ۣ�IP����Ʒ������ҵ����ACG����ܱ߲�Ʒ�������ۡ����±���������Ȩת�ڵ�ҵ��2022�꣬��˾��ֵ����桢�ƶ���Ϸ�����̼��������Ĵ�ҵ����Ӫҵ����ռ�ȷֱ�Ϊ39.80%��23.13%��22.93%��14.14%��

��Ծ�Ȼ�����������Z�������������û�Ⱥ�壬������˾ǿ����ҵ����������˾����ԡ��������ȡ�������������ʸ�������������������ҵ�ڽ���������˵�Ļ���ܣ�ʹ����Ƶ�ۿ��û�֮����Խ��и�Ϊֱ�۵Ĺ�ͨ�����������û�Ⱥ��Ĺ������γ������õ�����ЧӦ��ͬʱ���û������ݴ�����֮��Ҳ��ʵ�����Ի�����ͨ������ɸѡ�����û���������һ���������ݴ����ߵĻ��������������������⣬��˾��½���Ƴ��˰������ޡ���ע��Ͷ�ҵġ�һ�������������������̬�����ȶ������������ܣ���һ����Ч�������û�����������������Ծ�ȡ�ͨ�������������Ż���������Ӫ����˾���γ����ڶ�רҵ���������������۽�����Χ��2023������ȣ���˾����ƽ̨�վ���Ƶ��������41�ڴΣ�ͬ��������31%��ƽ̨�¾�����������149�ڴΣ�ͬ������Ϊ19%��

����QuestMobile������ʾ������2022��6�£��ҹ�Z����Ⱥ�����ϻ�Ծ�û���ģ�Ѵ�3.23�ڡ�����Ϊ��ᷢչ�м�������Z����Ⱥ�壬����и��ߵ�����DZ������ߵĻ������վ�ʹ��ʱ����Ϊ��������ƽ̨��Ϊ���ʵ��û�Ⱥ��֮һ�������ڹ�˾ƽ̨һ����������Ļ�����۵ȶ����������ữ���������淨������רҵ������Χ��Ӯ�����ڶ�����һ���û���ϲ�������Σ���˾�ѳ�Ϊ�ҹ��Ӵ�Z����Ⱥ���Ԫ����Ȥ������������Ҫ�����ۼ��ء����ݰ�����ѯ������ʾ��2020�꣬��˾35�꼰���º����û�Ⱥ��ռ���ѳ�86%��ͬʱ���ڶ����רҵ������Ӫ���û�����ǿ����ƽ̨Ӱ�������������£���Z����������������û�Ⱥ�屣�������������������н�ǿ��ճ�ԡ�2023������ȣ���˾��ʽ��Ա����ͬ�ȸ���26%����2.14�ڣ�ͬʱ����ʽ��Ա��12����������Ҳ������80%���ϵĸ�ˮ��

ת�Ͳ��Գ�Ч�������ջ��û���ģ����������������˾ҵ�������������ơ�2022�꣬�������ջ��û���ģ�Ŀ�����������˾ȫ��ʵ��Ӫҵ����Ϊ218.99��Ԫ��ͬ��ȡ��˫λ������12.98%�����У����ƶ���Ϸҵ��ͬ���Խ��⣬�������Ӫ�վ�ʵ������������ͬ�ڣ���˾ë����Ϊ17.58%����2021����������3.28���ٷֵ㡣������Ϊ������Ҫ�����ڹ�˾��ë���ʵ��ƶ���Ϸҵ�������ѹ�£�����Ӫ�սṹ�����䶯���¡���˾�����ڻ���ʵʩ���Ӿ۽��뾫���ת�Ͳ��ԣ�ע����ҵ�����ҵ������뽵����Ч��ʩ�ij����ƽ�������2022��ף���˾Ա������Ϊ11,092����ͬ�Ⱦ���9.68%��ȫ�����ۼ�Ӫ����֧ͬ�Ƚ���15.08%����49.21��Ԫ��ͬʱ����˾Ҳ�ڻ��������Ǻ��ļ�����Ƿ�ѵ�ҵ������������£���˾ȫ�꾭������ĸ������Ϊ66.92��Ԫ��ͬ�ȿ�������22.16%������2022���°�����������������ѿ�ʼʵ����խ����˾ת�Ͳ���Ч��������2023������ͷš�

����ҵ��ָ�귽�棬��˾ҵ���ص���Ӿ۽����ջ��û���Ӫ�յĸ�����������2022�꣬��˾ƽ���ջ��û�����Ϊ8,650��ͬ��ʵ�ָ���29.6%��ͬʱ���û��վ�ʹ��ʱ����2021���Լ80���ӽ�һ��������94���ӣ�ǰ�����߹�ͬ�ƶ���ƽ̨�û���ʹ��ʱ�������������46.7%��

2023���ϰ��꣬��˾����ҵ����ת�Ͳ����ƽ���ʵ�ֳ�����á��ڼ䣬��˾ʵ��Ӫҵ����Ϊ103.74��Ԫ��ͬ��ȡ���Ƚ�����4.12%�����й�桢��ֵ�����е�ֱ��ҵ���ȡ�ýϿ�������ͬʱ����Ҫ�����ڷ������������ɱ���Ч�����ƶ���Ӫҵ�ɱ��Ż�������������Ȳ������£���˾�ϰ���ʵ��ë����Ϊ22.47%����2021��ͬ����������6.96���ٷֵ㡣�ڹ�˾������Ч��ʩЧ�����ͷš����ۼ�Ӫ����֧�Ż������ƽ��£���˾ҵ��ʵ���������ƣ��ڼ侭������ĸ������Ϊ19.91��Ԫ��������2022��ͬ�ڴ����խ44.94%��ͬʱ�������ϰ��꣬��˾�ջ��û������Ա������������������ģ�ѳ�9,500��ͬ��������17%��������ܿؽ������û����»ʱ��ռ���������ӵ�����£��û��վ�ʹ��ʱ����ʵ��������������95���ӣ�����ͬ����ʷ�¸ߣ�ƽ̨�û���ʹ��ʱ����ʵ��ͬ�ȸ�����21%��

������Ϊ����˾2022��������ʵʩ�ĸ��Ӿ۽��뾫���ת�Ͳ��Գ�Ч��������ʵ���˹�˾����������խ��ͬʱ�����ջ��û���ģ�Ա����������������û�ճ�Խ�һ��������չ��δ�����ڹ�˾ת�Ͳ��Դ���֮��Ч�������ƽ��£�����ʵ�ֹ�˾��ҵ������Ч�ʵIJ������������ӿ���Ԥ�ƽ����°��괢����������Ϸ���ߴ���������Ӫ�գ������ƶ���˾����ҵ���ij������ơ�

��������ƽ̨��̬�������ƣ���ҵ�����̲��ϼ���

ֱ��ҵ��ʵ�ָ�Ч���ϣ���ֵ����ҵ��ɳ�������������2022�꣬��˾��ֵ����ҵ��ʵ��Ӫҵ����Ϊ87.15��Ԫ��ͬ��ʵ�ֽϸ�˫λ������25.67%������Ҫ�����ڹ�˾��ҵ��������������������˾ֱ�������Ա��ҵ���û������ģʵ������������2023���ϰ��꣬��˾��ֵ����ҵ��ʵ��Ӫҵ����Ϊ44.58��Ԫ��ͬ���Ȳ�����7.27%������Ҫ�����ڸ����û����ѽ���������ƶ���ֱ��ҵ������ͬ�ȽϿ�������

�Թ�˾2022�꽫ֱ��ҵ��������PUGV��רҵ�û�������Ƶ����̬��������ҵ��ʵ���˿��ٷ�չ��2023������ȹ�˾ֱ��ҵ���Ա�����ͬ��32%��ǿ��������һ���棬������ƽ̨PUGV��̬���ƣ�ֱ��ҵ�����Ϻ�ʵ�ֶ��û�������������������Ч��������˾Ҳʵ����ֱ���ֳɱ���������ë���ʵ��Ż���ͬʱ��������Ҳ�����ڹ�˾�Ӵ�����ݴ�����Ⱥ����ֱ��ҵ����ںϷ�չ���ƶ�ֱ��ҵ��Ӫ�չ�ģ������ͬʱ��Ҳ�ܹ���һ������������Ծ���뻥���ԡ�

���⣬����������ƽ̨���û��γɵĸ�ճ�ԣ���˾���Աҵ��ȷ���Ըߡ�����2023��6�µף���˾���Ա����Լ2,050�������г�80%Ϊ��Ȼ��Զ���Լ�ײ��û���������Ϊ����˾ֱ��ҵ�������Ϻ����γ����õ���ѭ����չ�����ӿ��Ǵ��Աҵ��ĸ�ȷ���ԣ���˾��ֵ����ҵ��δ�����������Ƚ�������

ƽ̨Ӱ����������ߣ����ҵ���ϰ���ӭ����������˾ӵ���Ӵ��ģ������Z�����û���Դ������������û�Ⱥ���ɳ�Ϊ��ᷢչ���м�������������DZ����ӭ�����ͷţ���������ڹ�˾�罻ƽ̨���Ͽɶ�Ҳ������ǿ��2022�꣬ͨ����һ��������������̬���������Ʒ��Ӧ������������ҵ��������������˾���ҵ��ʵ��Ӫҵ����Ϊ50.66��Ԫ��ͬ������12.00%��2023���ϰ��꣬�����������г����գ��������ӭ�����Ƶ�����£���˾���ҵ��������һ�����٣��ڼ�ʵ��Ӫҵ����Ϊ28.45��Ԫ��ͬ�ȸ�����29.36%�����У���˾Ч������������������õ�Ͷ��ת����ʵ�ֿ���������ͬ��������58%��

�ƶ���Ϸҵ����ڳ�ѹ�����������������ġ�2022���������ܹ�˾���и��������ν��ټ�������Ϸ�������ڵ�Ӱ�죬��˾�ƶ���Ϸҵ��������ѹ��2022�꣬�ƶ���Ϸҵ��ʵ��Ӫҵ����Ϊ50.21��Ԫ��ͬ���Խ�1.37%��2023���ϰ��꣬��������ܿ�ȫ��ſ���������������������͵�Ӱ�죬�ڼ��ƶ���Ϸҵ��ʵ��Ӫҵ����Ϊ20.23��Ԫ��ͬ�Ƚ���Ϊ15.87%��

���ӳ�����������˾ӵ�������õij�����������Ϸ��Ӫ������2022�꣬�䷢����Ӫ�ġ��������ߡ��������˨u��λָ��������������Ϸ��Ʒ�ѷֱ�ӭ�����������꼰�����꣬���С��������ߡ��丶���û�����Ӫ�ո��Ǵ����¸ߣ�չ�ֳ���ǿ���������������⣬2023��8��30�գ���˾���Ҵ������еĸ�������������Ϸ����ҫ���ſ���Ů������ʽ�������⣬�������ռ����ϵ�iOS��Ѱ���TapTap���Ű���ס�����SensorTower������ʾ������2023��3�£�����Ϸ���ʰ�ȫ���ۼ�������ͻ��20����Ԫ���ڹ�˾���õij�����Ӫ�£��ÿ���Ϸδ��Ӫ������DZ�����ڡ�

������Ϊ��ƾ�蹫˾�������ḻ����Ϸ��������Ӫ���飬�Լ�����Ϸ��PUGV���ݡ�ֱ����̬������Эͬ������δ����������Ԥ�����ߵĶ�����Ϸ�����ṩ�Ŀɹ�Ӫ����������˾�ƶ���Ϸҵ���������ػ�����ͨ����

������˾δ��3��ҵ��Ԥ��

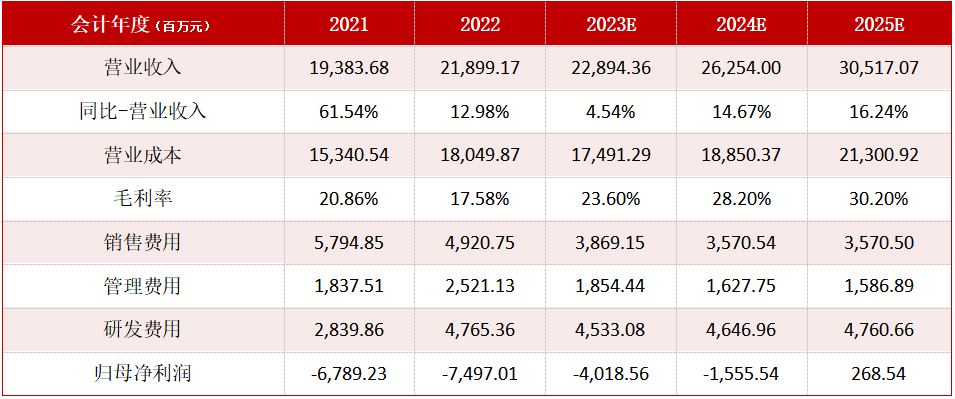

�������Ͽ�����˾ӵ�б����ҹ�����һ����ӭ���ۺ�����Ƶ������2023���ϰ��깫˾ƽ̨�»�Ծ�û�������3.19�ڣ��ѳ�Ϊ�ҹ��Ӵ�����һ��Ⱥ���Ԫ����Ȥ������������Ҫ�����ۼ��ء��ڸ�Ծ�Ȼ�����������Z�������������û�Ⱥ����������ǿ���������£����ӽ�����Ч��ע��ҵ����ҵ����ص�ת�Ͳ��Ե��ƽ���������Ϊ����˾����ҵ��δ���������Ƶ�ȷ���Խϸߡ����ǰ��չ�˾��Ҫҵ���飬��2023��-2025�깫˾ҵ������Ԥ�⣬��Ҫ�ؼ��������£�

��ֵ����ҵ���飺��˾ֱ��ҵ��������PUGV��רҵ�û�������Ƶ����̬�����γ����õ���ѭ����չ�����ӿ����û�����ƽ̨�ĸ�ճ�ԣ�����Աҵ��ĸ�ȷ���ԣ���˾������ֵ����ҵ�����������Ƚ�����������Ԥ�ƣ�2023��-2025�꣬��˾��ֵ����ҵ����Ӫ�շֱ�Ϊ93.34��104.73��118.97��Ԫ������ͬ�������ֱ�Ϊ7.10%��12.20%��13.60%����

���ҵ���飺��˾ӵ���Ӵ��ģ������Z�����û���Դ����������ڹ�˾�罻ƽ̨���Ͽɶ�����������ǿ��ͬʱ����˾Ҳ�ڽ�һ��������������̬���������Ʒ��Ӧ������������ҵ��������������ҵ�������������������Ԥ�ƣ�2023��-2025�꣬��˾���ҵ����Ӫ�շֱ�Ϊ65.00��82.42��103.52��Ԫ������ͬ�������ֱ�Ϊ28.30%��26.80%��25.60%����

�ƶ���Ϸҵ���飺��ҵ������Ȼ���ڳ�ѹ�����ӳ�����������˾ӵ�������õij�����������Ϸ��Ӫ������2022����������Ϸ֮һ���������ߡ��ĸ����û�����Ӫ�ո��Ǿ������¸ߣ�չ�ֳ���ǿ�����������������°��꣬��˾���Ҵ������и�������������Ϸ����ҫ���ſ���Ů������ʽ�������⣬�ÿ���Ϸδ������������Ӫȷ���Խϸߡ�����δ����������Ԥ�����ߵĶ�����Ϸ�����ṩ�Ŀɹ�Ӫ��������������Ϊ����˾�ƶ���Ϸҵ���������ػ�����ͨ��������Ԥ�ƣ�2023��-2025�꣬��˾�ƶ���Ϸҵ����Ӫ�շֱ�Ϊ44.04����47.60��53.36��Ԫ������ͬ�������ֱ�Ϊ-12.30%��8.10%��12.10%����

��ë���ʷ��棬2023���ϰ��꣬��˾����ҵ����ת�Ͳ����³�����ã��ڼ�ë����ʵ������������������Ϊ�����Ź�˾ҵ���ģ�������Լ�Ӫ�ո���������ת�Ͳ��ԵIJ������룬��˾ë����ˮƽ�����õ���һ������������Ԥ�⣬2023��-2025�꣬��˾����ҵ��ë����Ԥ�Ʒֱ�Ϊ23.60%��28.20%��30.20%��ͬʱ���ο���˾����������ڼ�����ʱ䶯������δ��ҵ����Ӫ���Ԥ�ڣ�����Ԥ�ƣ�2023��-2025�꣬��˾�����ڼ����������������Ӫ�չ�ģ�������뽵����Ч��ʩ��Ч�����ͷŶ��õ������Ż���

�������ϼ��裬���ǶԹ�˾2023��-2025�����徭Ӫҵ��Ԥ�������£�

�ġ���˾Ŀǰ��ֵˮƽ�������ڸ۹�����������ֵ����

�Թ�˾2023��10��16�����̼�Ϊ��������ǰ����˾����ҵ��Ԥ�⣬���Dz���õ�2023��-2025�깫˾P/S��Ӧ�ֱ�Ϊ1.77��1.55��1.33��

��ʱ��ά�ȿ�����˾ĿǰP/S��TTM��Ϊ1.79������������2021��۹������������ڼ��ֵ����6.24����λ��ˮƽĿǰҲ�ϵͣ�Ϊ6.62%������ҵ����Ƚ���������˾ĿǰP/S��TTM���ϵ���ͬ�ڸ۹������������ý����ҵ����λ����ֵˮƽ2.39��ͬʱ����ɱȹ�˾���бȽϣ����֡�����������ͬ��P/S��TTM���ֱ�Ϊ2.40��1.67��1.07����˾Ŀǰ��ֵ���ڿɱȹ�˾����ˮƽ��

������ҵ���塢�ɱȹ�˾��ֵ������Լ���˾�ɸ�Ծ�Ȼ�����������Z�������������û�Ⱥ���������������ƵĹ�ֵ��ۣ�������Ϊ����˾2023�������ֵˮƽΪ2.2-2.4��P/S����϶�Ӧ2023��Ԥ��ÿ��Ӫҵ���룺7.47Ԫ����������������ǵõ���˾�����ɼ�����Ϊ129.71-141.50��Ԫ/�ɡ�

�塢��˾�ɼ۴�������

������Ч�����ƽ�����ҵ������ӭ�����٣�˫�������¹�˾ҵ�������������ơ�2022����������˾����ʵʩ���Ӿ۽��뾫���ת�Ͳ��ԣ�ע����ҵ�����ҵ������뽵����Ч��ʩ�ij����ƽ�����ʵ����Ա�������Ͼ������ۼ�Ӫ����֧��Ч�ܿ��뽵�͵�ͬʱ��Ҳ�ڻ��������Ǻ��ļ�����Ƿ�ѵ�ҵ��2023���ϰ��꣬��˾��������ĸ��������2022��ͬ����ʵ�ִ����խ44.94%��

ͬʱ���ڹ�˾���ۼ�Ӫ����֧���ٽ��͵�����£����ջ��û���ģ�Ա����������������û�ճ�Խ�һ���������ڹ�˾����ע�����ջ��û���Ӫ�ո�����������ת�Ͳ��Դ��ƽ��£���˾��ҵ��������ӭ�����٣���ֱ��ҵ���ҵ��ĸ߳ɳ���������������˾����ҵ������ʵ�ֳ������ơ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP