(原标题:恒兴科技:子公司频现超标排放 两版招股书催生信披矛盾多家关联方“蒸发”)

《金证研》南方资本中心 宁致/作者 浮生 西洲汀鹭/风控

2021年1月,江苏恒兴新材料科技股份有限公司(以下简称“恒兴科技”)申报创业板被抽中现场检查,而后恒兴科技前任保荐机构因考虑到申报材料中存在部分关联交易等信息存在遗漏、对自身工作质量缺乏足够信心等因素,多次与恒兴科技沟通拟撤回申报材料,最终恒兴科技妥协,放弃了该次申报。

而此番恒兴科技“转战”上交所主板,或仍潜在诸多问题。近三年来,恒兴科技营收虽逐年增长,净利润却增长乏力,毛利率出现“大跳水”。另一方面,恒兴科技最新版招股书未将监事会主席及财务总监亲属控制的企业认定为关联方,新旧两版招股书关联方认定存在“出入”。此外,恒兴科技还涉嫌选择性披露独董兼职及投资情况,信披质量或待拷问。值得关注的是,恒兴科技自称生产经营符合环保标准,其子公司却频频被检测出污染物超标排放,令人唏嘘。

一、毛利率“跳水”,变动趋势异于同行却称整体一致

经营业绩是直观反映由企业经营活动而带来的整体财务状况与经营成果。

近三年,恒兴科技净利润增长乏力,毛利率变动趋势异于同行。

1.1 近三年营业收入逐年上涨背后,净利润增速虽回正但不足4%

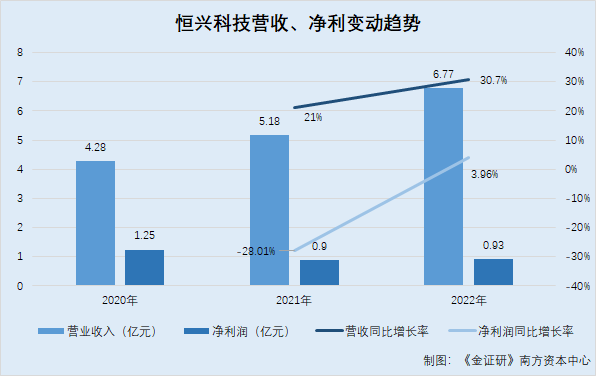

据恒兴科技签署日为2023年6月15日的招股说明书(以下简称“招股书”),2020-2022年,恒兴科技的营业收入分别为4.28亿元、5.18亿元、6.77亿元。2021-2022年,恒兴科技营业收入同比增长率分别为21%、30.7%。

2020-2022年,恒兴科技的净利润分别为12,463.76万元、8,972.22万元、9,327.87万元。2021-2022年,恒兴科技净利润同比增长率分别为-28.01%、3.96%。

可见,2020-2022年,恒兴科技营业收入逐年上升,同期净利润也增长乏力。

本次上市,恒兴科技拟登陆上交所主板。

基于报告期内的业绩情况,招股书显示,恒兴科技此次上市适用《上海证券交易所股票上市规则》第3.1.2条第(一)项的规定,即最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。

除了净利润增长乏力以外,恒兴科技的毛利率表现同样不乐观。

1.2 主营业务毛利率下降逾二十个百分点,称甲基异丙基酮市场供需关系变化

据招股书,2020-2022年,恒兴科技的主营业务毛利率分别为50.45%、34.67%、28.32%。

对此,恒兴科技表示,2020年恒兴科技的毛利率较高,主要系3-戊酮、甲基异丙基酮、丙酸乙酯等产品的毛利率较高且收入占比较高,毛利贡献率较大,尤其是当年甲基异丙基酮的市场需求旺盛,较高的销售价格使得甲基异丙基酮的收入占比达到报告期三年内该产品的最高位。3-戊酮、丙酸乙酯的当年度材料成本略有下降,恒兴科技产品的市场地位和议价能力使得销售价格较为坚挺,毛利率保持高位。

2021年,恒兴科技主营业务毛利率下降的主要原因是核心产品毛利率下降,其中甲基异丙基酮毛利率主要因市场供需关系变化而下降,其他核心产品毛利率下降主要是原材料价格上涨幅度大于产品销售价格上涨幅度。

2022年,恒兴科技原材料价格下降幅度大于产品销售价格下降幅度,对毛利率有改善,但制造费用增加较多使得毛利率仍然下降。

也就是说,恒兴科技称影响报告期内毛利率的主要因素是制造费用的增加、新产品的开拓策略、市场供需关系的影响、以及原材料价格波动等,尤其是甲基异丙基酮产品的市场供需关系变化。

值得注意的是,恒兴科技的毛利率变动趋势异于同行。

1.3 剔除甲基异丙基酮产品后毛利率仍下滑,与行业均值差异明显

据出具日为2023年5月31日的《关于江苏恒兴新材料科技股份有限公司首次公开发行股票并在沪市主板上市的审核中心意见落实函的回复》(以下简称“审核中心问询回复”),上交所要求恒兴科技说明其毛利率变动与行业趋势是否一致。

对此,恒兴科技表示,2017-2022年,恒兴科技的毛利率分别为27.14%、34.92%、47.62%、48.38%、33.5%、27.68%;剔除甲基异丙基酮产品后,恒兴科技的毛利率分别为25.97%、35.24%、41.51%、38.56%、32.62%、27.75%。

同期,恒兴科技同行业可比公司的毛利率均值分别为26.77%、25.4%、28.18%、27.05%、28.32%、24.82%。

结合同行业综合毛利率的走势来看,恒兴科技表示,其综合毛利率自2017年至2022年始终处于一个较为合理的波动区间内,整体高于同行业均值,仅在2019-2020年明显高于同行业上市公司均值,主要由甲基异丙基酮市场供需关系变化导致。剔除甲基异丙基酮的影响后,恒兴科技在2017至2022年期间与同行业综合毛利率均值的差异程度缩小,两者变动趋势整体一致,呈先上升后下降的趋势。

然而,观察上述毛利率数据可以发现,同期来看,恒兴科技可比公司毛利率并无明显上升或下降的趋势。

可见,在恒兴科技营业收入逐年上涨、净利润增长乏力的背后,恒兴科技的毛利率变动趋势异于同行。而问题才刚刚开始。

二、独董任职及投资企业或未详尽披露,两版招股书催生信披矛盾多家关联方“蒸发”

信息披露是沟通上市公司与投资者的桥梁。前次申报中,恒兴科技曾因遗漏关联交易等信息而撤回上市申请。而此番上市,恒兴科技或选择性披露关联方,信披质量或该“打上问号”。

2.1 姚元松、周红云分别担任监事会主席、财务总监,任职并未发生变化

据招股书,1994年5月至2010年1月,姚云松历任宜兴市中港投资有限公司(以下简称“中港投资”)生产科长、设备科长;2010年1月至招股书签署日2023年6月15日,姚云松均在恒兴科技任职,现任恒兴科技装备部经理、监事。

需要指出的是,截至招股书签署日2023年6月15日,中港投资持有恒兴科技62.5%股份,是恒兴科技的控股股东。

并且,姚元松还担任恒兴科技监事会主席,任期为2020年1月6日至2023年1月5日及2023年1月6至2026年1月5日。

即是说,2020年1月至招股书签署日2023年6月15日,姚云松均担任恒兴科技监事。

再来关注恒兴科技的另一名员工。

据招股书,2019年1月至招股书签署日2023年6月15日,周红云在恒兴科技任职,现任恒兴科技财务总监。任期为2020年1月6日至2023年1月5日以及2023年1月6日至2026年1月5日。

即是说,2020年1月6日至招股书签署日2023年6月15日,周红云均为恒兴科技财务总监。

然而,对于姚云松与周红云的关联方,恒兴科技两版招股书的披露信息存在出入。

2.2 2022年7月招股书中,将二人之亲属控制的多家企业认定为关联方

据恒兴科技签署日为2022年7月17日招股说明书(以下简称“2022年7月招股书”),截至签署日,恒兴科技的其他关联方共有49家,包括姚云松配偶庄盘华投资个体工商户宜兴市湖父镇润泽源民宿(以下简称“润泽源民宿”),姚云松配偶之胞弟聂建彬投资个体工商户宜兴市湖父镇画浔竹苑民宿(以下简称“浔竹苑民宿”)。

另外,姚云松女婿之母陈红仙持有安徽天一湿地生态开发有限公司(以下简称“天一生态”)40%股份,并担任执行董事兼总经理。姚云松女婿之母陈红仙持有宣城天一养殖有限公司(以下简称“天一养殖”)40%股份,并担任执行董事兼总经理;姚云松姐妹之配偶应卓华持有宜兴市亿来得五金机电有限公司(以下简称“亿来得”)50%,并担任执行董事兼总经理。上述姚云松亲属控制企业均为恒兴科技的其他关联方。

此外,周红云配偶吴伟良持有吴江桃源食用香料有限责任公司(以下简称“桃源香料”)35%股份,周红云儿子吴逸舟持有江苏将心教育科技有限公司(以下简称“将心科技”)22%股份,并担任董事;周红云胞姐周水云持有宜兴市洁乐实业有限公司(以下简称“洁乐实业”)60%股份,并担任执行董事兼总经理。周红云亲属控制企业亦为恒兴科技的其他关联方。

奇怪的是,恒兴科技更新后的招股书并未将上述企业披露为关联方。

2.3 招股书中将二人上述关联企业剔除,其他关联方从49家减少至32家

据招股书,截至签署日2023年6月15日,恒兴科技未将上述企业认定为关联方,且其他关联方共有32家。

也就是说,从2022年7月招股书到2023年6月的招股书中,恒兴科技将监事会主席姚云松、财务总监周红云的关联企业,均进行了剔除。也因此,招股书的“其他关联方”的数量从原本的49家减至32家。

需要指出的是,上述企业或仍属于恒兴科技关联方的范畴。

2.4 其他关联方的认定标准及企业存续状态等影响因素,或均未发生变化

据市场监督管理局数据,截至查询日2023年7月18日,润泽源民宿为庄盘华投资个体工商户,浔竹苑民宿为聂建彬投资个体工商户,两家企业均处于存续状态。

此外,陈红仙持有天一生态40%股份,并担任执行董事兼总经理;陈红仙持有天一养殖40%股份,并担任执行董事兼总经理。截至查询日2023年7月18日,两家企业股权并未发生变更。

此外,截至查询日2023年7月18日,应卓华持有亿来得50%股权,并担任执行董事兼总经理;吴伟良持有桃源香料35%股份;周水云持有洁乐实业60%股份,并担任执行董事兼总经理。

需要说明的是,2023年6月15日,吴逸舟曾持有的将心科技已注销,注销日与招股书签署日为同一日。

可见,截至查询日2023年7月18日,除将心科技以外的上述企业仍构成恒兴科技的关联方。但恒兴科技招股书却上述关联方剔除,令人费解。

据现行有效的《上海证券交易所股票上市规则》(2023年2月修订)6.3.3条规定,上市公司的关联人包括关联法人(或者其他组织)和关联自然人。具有以下情形之一的法人(或者其他组织),为上市公司的关联法人(或者其他组织):(一)直接或者间接控制上市公司的法人(或者其他组织);(二)由前项所述法人(或者其他组织)直接或者间接控制的除上市公司、控股子公司及控制的其他主体以外的法人(或者其他组织);(三)关联自然人直接或者间接控制的、或者担任董事(不含同为双方的独立董事)、高级管理人员的,除上市公司、控股子公司及控制的其他主体以外的法人(或者其他组织);(四)持有上市公司5%以上股份的法人(或者其他组织)及其一致行动人。

具有以下情形之一的自然人,为上市公司的关联自然人:(一)直接或者间接持有上市公司5%以上股份的自然人;(二)上市公司董事、监事和高级管理人员;(三)直接或者间接地控制上市公司的法人(或者其他组织)的董事、监事和高级管理人员;(四)本款第(一)项、第(二)项所述人士的关系密切的家庭成员。

面对上述情形,恒兴科技涉嫌选择性披露关联方。

而关于关联方信披的问题尚未结束。

2.5对于独董陈秉辉兼职及对外投资的企业,招股苏书或选择性披露

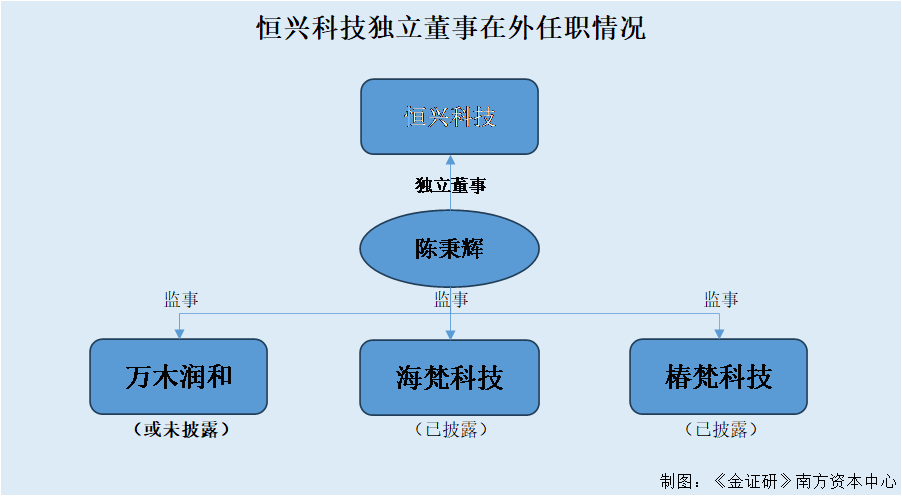

据招股书,2020年1月至招股书签署日2023年6月15日,陈秉辉任恒兴科技独立董事。

此外,招股书披露了陈秉辉的在外兼职情况,截至签署日2023年6月15日,陈秉辉任厦门椿梵科技有限责任公司(以下简称“椿梵科技”)监事,任福建海梵领航科技有限公司(以下简称“海梵科技”)监事,任厦门大学马来西亚分校能源与化工学院院长,任厦门大学化学化工学院化学工程与生物工程系教授、博导。并且是醇醚酯化工清洁生产国家工程实验室副主任。

然而,恒兴科技招股书对陈秉辉的兼职单位或未披露完全。

据市场监督管理局数据,截至查询日2023年7月18日,胡丹丹持有椿梵科技100%股份,并担任董事、经理。陈秉辉担任椿梵科技监事。

而厦门华碳科技有限公司(以下简称“华碳科技”)持有海梵科技100%股份,胡丹丹担任华碳科技董事长、经理,陈秉辉担任华碳科技监事、汤惠辉担任华碳科技财务负责人。

不难看出,海梵科技的监事陈秉辉,与华碳科技的监事陈秉辉,为同一人。

据市场监督管理局数据,截至查询日2023年7月18日,胡丹丹担任厦门万木润和投资有限公司(以下简称“万木润和”)执行董事、经理。汤惠辉任万木润和财务负责人。陈秉辉担任万木润和监事。

不难发现,万木润和与华碳科技的高管均有胡丹丹、陈秉辉、汤惠辉,或为同一批人。

在此情况下,陈秉辉在万木润和担任监事,然而恒兴科技招股书中并未披露万木润和。

不仅如此,陈秉辉在外持股情况同样上演信披疑云。

据招股书,截至签署日2023年6月15日,陈秉辉持有厦门星业领梵科技服务合伙企业(有限合伙)(以下简称“星业领梵”)90%股份,是星业领梵有限合伙人。此外,陈秉辉持有上海润颉生物医药科技有限公司(以下简称“润颉科技”)40%股份,持有喆仁(厦门)科技有限公司34%股份。上述三家企业均为恒兴科技关联方。

据厦门市市场监督管理局数据,厦门集木华碳投资合伙企业(有限合伙)(以下简称“集木华碳”)成立于2023年2月21日。截至查询日2023年7月18日,胡丹丹持有集木华碳69.96%股份,陈秉辉持有集木华碳26.66%股份,汤惠辉持有集木华碳2.04%股份。此前,集木华碳并无股权变更记录。

据厦门市市场监督管理局数据,厦门纳时华星投资合伙企业(有限合伙)(以下简称“纳时华星”)成立于2023年2月21日。截至查询日2023年7月18日,陈秉辉持有53.76%股份,胡丹丹持有纳时华星39.78%股份,汤惠辉持有纳时华星3.76%股份。此前,纳时华星并无股权变更记录。

通过对比不难发现,集木华碳与纳时华新的股东“陈秉辉”,与恒兴科技的独立董事“陈秉辉”为同一人。

即是说,同样是陈秉辉的持股企业,集木华碳与纳时华新或同样属于恒兴科技的关联方。但恒兴科技招股书却对此未披露,合理性存疑。

由上可知,恒兴科技两版招股书认定的关联方名单存在“出入”,与2022年7月招股书相比,招股书将监事姚云松、财务总监周红云的家庭成员控制的企业从关联方中剔除。此外,独董陈秉辉的兼职单位与持股企业,涉嫌选择性披露。恒兴科技信披质量或遭“拷问”。

三、子公司污染物超标排放频发,环保内控或成“摆设”

环保越来越成为企业发展的“底线”。

然而,报告期内,恒兴科技的子公司作为重点排污单位,在生产经营过程当中,频频出现污染物超标排放的情形,社会责任或难良好履行。

3.1 部分产品属“高污染、高环境风险”,自称生产经营符合环保标准

据招股书,恒兴科技现有产品中的丙酸、丙酮属于“高污染、高环境风险”产品。

关于报告期内恒兴科技环境保护执行效果,恒兴科技表示其严格贯彻执行国家和地方有关环境保护的法律法规,制定并严格执行内部环境保护管理制度和标准,建立了环境事故应急处理机制,并不断加大资金投入、优化工艺流程设计和稳定设备运行效果等,降低“三废”产生,提高污染物治理能力,以实现达标排放。

此外,恒兴科技依法领取排污许可证,按规定缴纳了排污费,确保废气、废水及固废的安全处置。恒兴科技通过了清洁生产审核,生产经营符合国家和地方环保部门规定的环保标准;报告期内,恒兴科技未发生重大环保事故。

同时,根据恒兴科技及其子公司所在地环保部门出具的合规证明,报告期内恒兴科技不存在严重环境违法行为,恒兴科技及下属子公司没有受到环保处罚。

然而,报告期内,恒兴科技子公司屡次被检测出超标排放的情形。

3.2 子公司山东衡兴被检测出超标排放逾30次,颗粒物超标最高达12.8倍

据招股书,截至签署日2023年6月15日,山东衡兴新材料科技有限公司(以下简称“山东衡兴”)是恒兴科技的全资子公司。

据广州市绿网环境保护服务中心(以下简称“绿网”),2022年第三季度内,山东衡兴的残液焚烧炉及RTO废气排放口检测出1次氮氧化物超标排放。

2022年第四季度内,山东衡兴的残液焚烧炉及RTO废气排放口检测出1次氮氧化物超标排放。残液焚烧炉废气排放口检测出10次超标排放,污染物指标涉及氮氧化物、颗粒物。

2023年第一季度内,山东衡兴的残液焚烧炉废气排放口检测出4次超标排放,污染物指标涉及氮氧化物、颗粒物。

2023年第二季度内,山东衡兴的残液焚烧炉废气排放口检测出17次超标排放,污染物指标涉及氮氧化物、颗粒物、二氧化硫。

值得注意的是,2023年4月30日9:00及10:00,山东衡兴残液焚烧炉废气排放口检测出颗粒物排放为256mg/m3、82.1mg/m3,而颗粒物排放标准为20mg/m3,分别超标12.8倍、4.11倍。

2023年第三季度内,山东衡兴的残液焚烧炉废气排放口检测出1次超标排放,污染物指标涉及颗粒物。

经不完全统计,截至查询日2023年7月18日,山东衡兴超标排放的次数不低于33次。

无独有偶,报告期内,恒兴科技另一子公司同样存在超标排放的情形。

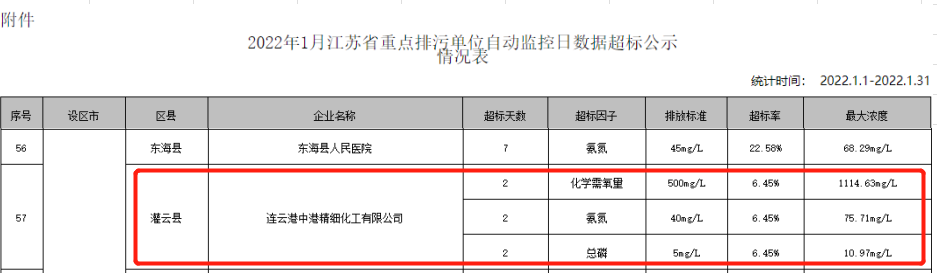

3.3 子公司连云港中港被列江苏省重点排污单位,2022年超标排放13次

据招股书,截至签署日2023年6月15日,连云港中港精细化工有限公司(以下简称“连云港中港”)是恒兴科技的全资子公司。

据江苏省生态环境厅2022年2月15日公布的《2022年1月江苏省重点排污单位自动监控日数据超标情况公示》,2022年1月1日至2022年1月31日,连云港中港存在3项超标因子。其中化学需氧量超标率为6.45%,超标天数为2天,最大浓度为1,114.63mg/L;氨氮超标率为6.45%,超标天数为2天,最大浓度为75.71mg/L;总磷超标率为6.45%,超标天数为2天,最大浓度为10.97mg/L。

不仅如此,据绿网数据,2022年第四季度内,连云港中港雨水排放口的PH值及化学需氧量均存在超标。

具体来看,2022年10月4日、2022年12月12日内,连云港中港雨水排放口PH值排放标准为6至9,该排放口检测出5次PH值超标;连云港中港雨水排放口化学需氧量排放标准为50mg/L,该排放口2次检测值均为150.3mg/L。超出标准值两倍。

通过上述信息不难发现,至少在2022年1月,连云港中港被列为江苏省重点排污单位。自2022年1月起,连云港中港因存在3项超标因子被公示。而到了2022年第四季度,连云港中港依然存在污染物超标排放情况。

面对两家子公司频被监测出污染物超标排放的情况,恒兴科技的环保制度是否有效执行?恒兴科技关于“降低三废产生,提高污染物治理能力,以实现达标排放”的执行是否有效?不得而知。

一屋不扫,何以扫天下。此番上市,恒兴科技能否迎来投资者的“掌声”?存疑待解。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP