��ԭ���⣺Ӣŵΰ�����IJ�Ʒ�д���ҵ������ ������������֧����δͨ��ǿ�Ȳ��ԣ�

����֤�С��Ϸ��ʱ����� ����/����

���ŷ�Ѫ�ܼ������Ƽ����Ľ����������������п�ǰ��С������ڴ�ͳ���������������������߱���ʹ��С���ָ��ڸ��̡�ȷ�Ը��ߵ����ơ�����һ�����ڿ�����չ�����м������Ͻ���������ҩ�������һ�����ڿ������ۼ�������2020���7������2022���74�2022����2030�꣬����һ�����ڿ����г��ĸ�����������Ԥ��Ϊ44%��

�ڴ˱����£���Ѫ�ܽ����������Ͻ�Q�������ṩ���Ϻ�Ӣŵΰҽ����е�ɷ�����˾�����¼�ơ�Ӣŵΰ��������۽�������������������Ӣŵΰ��������ռ���»���������IJ�Ʒ�д�����ҵ�����ڡ����ң�Ӣŵΰ����ҵ���ë���ʾ��ߵͣ�ͬ���з�Ͷ��Ҳ������ɣ�δ���佫�������ҵ������վ�ȽŸ�������������ǣ�2021�꣬Ӣŵΰ�����֧��δͨ��ǿ�Ȳ��Զ��ٻأ����е�֧�����������������Ʒ�ڿػ��⿽�ʡ�

һ����������ռ���»�������������

������2009��ģ�Ӣŵΰ��Ҫ��Ӫ��λ���й��Ϻ���ϵ����һ�ҷ�Ѫ�ܽ����������Ͻ�Q�������ṩ�̡�

�Գ���������Ӣŵΰ������ר�м������ҳ�Ϊ�ܹ��ṩ�����ڰ���������ơ������ơ��ε���ơ������ơ�����ơ����Ǻ��ơ����Ƽ�����Ƶ����з�Ѫ�ܽ�����������Ҫ����Ҫҽѧר����Դҽ����е���ڿ�������Դ�IJ����Ͻ��������

2010�꣬Ӣŵΰ���Ʒ��2010���ڹ��ڻ������2021-2022�꣬Ӣŵΰ��������Ҫ���������ڿ�������Դ�IJļ���Դҽ����е������̲��������롣

��Ӣŵΰ���ʵ�ʿ�������Ϊ2023��6��14�յ��й��飨���¼�ơ��й��顱����2021-2022�꣬Ӣŵΰ��Ӫҵ����ֱ�Ϊ2.55��Ԫ��3.41��Ԫ��

����Ʒ��֣�Ӣŵΰӵ�����ֻ�������Դҽ����е�����ֹ��߲�Ʒ��2021-2022�꣬����Դҽ����е������ֱ�Ϊ282.3��Ԫ��335.5��Ԫ������ռ�ȷֱ�Ϊ1.1%��1%��

���ڿ������棬Ӣŵΰ��һ�����ڿ�����Ʒ���Ϊȫ��IJ�Ʒ��ϣ�ӵ�о������ڹ��ڡ�������ŷ�˼��ձ�������IJ�Ʒ�����ֹ��߲�Ʒ��2021-2022�꣬Ӣŵΰ�ڿ���������ֱ�Ϊ10,989��Ԫ��18,390��Ԫ������ռ�ȷֱ�Ϊ43.1%��54%��

���⣬2021-2022�꣬Ӣŵΰ��Դ�IJĵ�����ֱ�Ϊ14,253.3��Ԫ��15,350.6��Ԫ������ռ�ȷֱ�Ϊ55.8%��45%��

Ȼ��������Ӫҵ���������ӵı���ȴ�dz�������Ŀ���Ӣŵΰ��2021-2022��ֱ�����Ϊ-6.95��Ԫ��-2.21��Ԫ����������ۼ���9��Ԫ��

�Դˣ�Ӣŵΰ��ʾ��������ڿ�Ԥ��δ�������������������������ѡ��Ʒ�Ŀ�����Ѱ�������Լ���Ʒ����ҵ����������ܻ�������ӡ�

����֮�⣬�������֣�Ӣŵΰ��������Ҫ���Ծ��ڡ�

���й��飬2021-2022�꣬Ӣŵΰ�����ڵص�����ֱ�Ϊ1.81��Ԫ��2.08��Ԫ��ռӪ�յı����ֱ�Ϊ71%��61.1%�����Ծ��������ֱ�Ϊ0.74��Ԫ��1.33��Ԫ��ռӪ�յı����ֱ�Ϊ29%��38.9%��

������Դҽ����еҵ������ռ�Ȳ���2%�����IJ�Ʒ�д�����ҵ������

�����ἰ���ڿ�������Դ�IJĵ����룬ϵӢŵΰ����Ҫ������Դ������Դҽ����еҵ�������ռ��Ӫҵ������ļ�С���֣�����ռ�Ȳ���2%��

��Ҫָ�����ǣ�Ӣŵΰ�ƣ��侭Ӫҵ���ܴ�̶�����������ҵ����Ʒ�ijɹ����ۡ�

�й�����ʾ��Ӣŵΰ��36���Ʒ�ڶ����������������9���ڿ�������ز�Ʒ��22����Դ�IJļ�5����Դҽ����е��

���У�Ӣŵΰ�����IJ�Ʒ�а������ֺ��IJ�Ʒ�������������豸��NW-100���Լ�һ����ʹ�õ�Ȧ���������ú��IJ�Ʒ��Ϊ��Դҽ����еҵ��IJ�Ʒ��

���У�Ӣŵΰ��Դҽ����е���IJ�Ʒ�У������Ƶĵ����������豸��NW-100����һ����ʹ�õ�Ȧ�����ڹ��ڵĻ���ʱ��ֱ�Ϊ2022��9�¡�2022��8�£���ʵ����ҵ��ʱ��ֱ�Ϊ2022��12�¡�2023���ϰ��ꡣ

����������Ӣŵΰ�ĵ����������豸(NW-100)Ϊ��Դ�����ҽ����е���ɽ�����ת��Ϊ�������壬����Ӧ���ڸ�����Ҫ��Ѫ�ܽ�������������EMR��ESD��ERCP��Ӣŵΰ��һ����ʹ�õ�Ȧ������һ������ҽ����е��ּ��ͨ���ڿ������룬���Ƴ��������ڵ�Ϣ�⡣

���⣬Ӣŵΰ����12�ֿ����в�Ʒ������5����Դҽ����е��5���ڿ�������ز�Ʒ�Լ�2����Դ�IJġ�

�ɼ���Ӣŵΰ�ĺ��IJ�Ʒ������ҵ�������ڡ�

��������ҵ���ë���ʾ��»����ڿ������ײ�Ʒ��������

����Ӣŵΰ���ԣ��������ּ�δ���������ܵ�ȫ���ڷ�Ѫ�ܽ�������ҽ����е�г����巢չ��Ӱ�졣

���й��飬ȫ���ڿ����г���ȥ�Ȳ������������ѽ��еķ�Ѫ�ܽ���������������һ�¡����ŷ�Ѫ�ܽ����������ռ��ȿ������������ڵ��ڿ����г������˸����������

Ȼ������ҵ��������һ�棬Ӣŵΰ������ë���ʷ��»���

���й��飬Ӣŵΰ��ë������2021���63.7%�½���2022���62%��

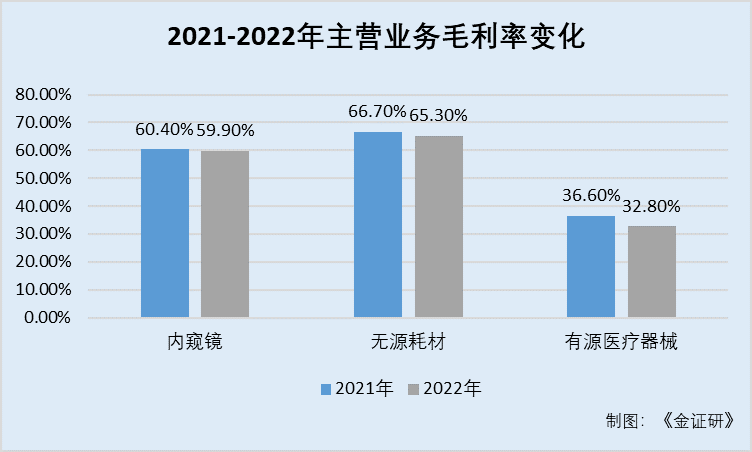

������ԣ�2021-2022�꣬Ӣŵΰ�ڿ�����ë���ʷֱ�Ϊ60.4%��59.9%��ͬ���½�0.5%����Դ�IJĵ�ë���ʷֱ�Ϊ66.7%��65.3%��ͬ���½�1.4%����Դҽ����еë����Ϊ36.6%��32.8%��ͬ���½�3.8%��

��Ӣŵΰ�ƣ�����ë�����½��������Ҫ������Ӣŵΰ��Դ�IJĵ�ë������2021���66.7%�Խ���2022���65.3%����Ҫ������Ӣŵΰ�����Եؽ����ڿ���һͬ���۵����ɲ�Ʒ��������Ҫ����һ���Ե�˿������ܵ����ʼ������֧�ܹܣ���ƽ���ۼ۵��ͣ��䵼��Ӣŵΰ��Դ�IJĵ�ƽ���ۼ۴�470Ԫ����425Ԫ����2�����������������ë������Խϵ͵��ڿ��������ۡ�

�ɴ˿�����Ӣŵΰ��Ӫ���������ı����Ƿ����ۼ۵��ʹ��������۹�ģ�����£�

�ġ��з�Ͷ����������ɣ����۳ɱ�ͬ������38.7%

ϸ����ɱ�֧���ṹ��������֧���з��ɱ�����Ӣŵΰ��֧����Ҫ���֡�

�й�����ʾ��2021-2022�꣬Ӣŵΰ��������֧�ֱ�Ϊ2.72��Ԫ��0.74��Ԫ���з��ɱ��ֱ�Ϊ2.91��Ԫ��1.42��Ԫ�����ۼ�������֧�ֱ�Ϊ0.47��Ԫ��0.67��Ԫ��

���Կ���������Ӣŵΰ��Ӫ�����ӣ�ȴ��Ȼ���������߶��������֧���з����á���Ӣŵΰ���з�Ͷ���֧��ͬ�ڼ��ٳ���һ�롣

���⣬���з�Ͷ�������ٵı��������۳ɱ������ӡ�

�й�����ʾ��2021-2022��Ӣŵΰ�����۳ɱ��ֱ�Ϊ0.93��Ԫ��1.29��Ԫ��ͬ������38.7%�����˸߶�ijɱ����⣬���Թ��ʼ�ֵ��������䶯���뵱������Ľ��ڸ�ծ�Ĺ��ʼ�ֵ����Ҳֵ��ע�⡣2021-2022��Ӣŵΰ�ĸ������ֱ�Ϊ2.51��Ԫ��1.53��Ԫ��

�����з��ɱ�������ٵ������Ӣŵΰ���ͳƣ�����Ҫ����2020��12�¼�2021��7�����з��Ŷ��ڳ����Ȩ�йأ�������2022��ȷ�ϵ��Թɷ�Ϊ������н�꿪֧���١�������Ӣŵΰ�����ƽ���ѡ��Ʒ���з������з��ɱ��պ����ڿ�֧��ռ�ϴ������

���й��飬Ӣŵΰ�з��ɱ���������ɣ���1��2020��12�¼�2021��7�����з��Ŷ��ڳ���Ȩ�������Թɷ�Ϊ������н�꿪֧����2��Ա���ɱ�����3����ΪӢŵΰ���з���ɹ�ԭ������ص�ԭ���ϳɱ�����4���۾ɣ���Ҫָʹ��Ȩ�ʲ���Ӣŵΰ�з�������õ��豸���۾ɣ�����5�������������ص�ע�ἰ�����ã���6���ٴ���֧����Ҫ�������ٴ��������йصĵ�������������ķ��ã���

�塢�����֧������δͨ���̶�ǿ�Ȳ����ٻأ�Ӣŵΰ���족��40��Ԫ����

�˷���Ӣŵΰ�ƣ����Ʒ���з�����ҵ���������ش����ܵ��ϸ��ܡ�

��2021�꣬Ӣŵΰ�IJ�Ʒ��δͨ�����Զ��ٻء�

�ݹ���ҩ�����2017��1��25�շ�������2017��5��1����Ч�ġ�ҽ����е�ٻع����취��������ҽ����еȱ�ݵ����س̶ȣ�ҽ����е�ٻط�Ϊ����1��һ���ٻأ�ʹ�ø�ҽ����е���ܻ����Ѿ��������ؽ���Σ���ģ���2�������ٻأ�ʹ�ø�ҽ����е���ܻ����Ѿ�������ʱ�Ļ��߿���Ľ���Σ���ģ���3�������ٻأ�ʹ�ø�ҽ����е����Σ���Ŀ����Խ�С������Ҫ�ٻصġ�

���й��飬2021��12�£�Ӣŵΰ���Ϻ����ֶ������г��ල�������������������������δ��ͨ�����ֽ��еIJ����йء�

�����������ڼ���У�Ӣŵΰ�������֧������ˮ����Լһ���Ӻ����̶ܹ�ǿ�Ȳ��ԣ�ģ���ٴ�ʵ���е�������Ȼ��������������Ӣŵΰ�������֧�ܵļ���Ҫ�����صIJ���ָʾ������ʱ��ӦΪһ���ӻ����ϣ�Ӣŵΰ�����֧���ڵ��ֽ���ʮ���ӵIJ��Ժ�δ��ͨ���̶�ǿ�Ȳ��ԡ�

2021��8�£�Ӣŵΰ�ٻظõ������֧�ܻ�����������̵�1,929�������֧�ܡ����ٻ�ʱ��1,892����������������37����δʹ�á�

��ˣ�2021��12�£�Ӣŵΰ���Ϻ����ֶ������г��ල������û��37�������֧�ܼ�����44.32��Ԫ��

���ˣ�Ӣŵΰ�IJ�ƷƷ���Ƿ���Чִ�У�

�����֮�����������еĹؿڣ�Ӣŵΰ�ܷ���ϼ����ĵ�����ʵ��Ť��Ϊӯ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP