(原标题:汉王药业核心产品单一,研发投入垫底,净利含金量低)

陕西省汉中市,因“汉水”流经此地而得名,北面为秦岭,南门背靠大巴山脉,四周被山所环绕,因而“进可攻、退更易守”,自古就是兵家必争之地。同时,汉中生态环境优良,药材资源丰富,素有“中华聚宝盆”、“天然中药库”之称。汉中市政府曾在发布的《绿色产业发展纲要》中提到,绿色中药业为重点突破发展四大产业之一,要培育和建设六个中药材药源基地。

正是在地利条件以及政府支持下,2000年,陕西省汉中中药厂改制为陕西汉王药业有限公司(下称“汉王有限”),仍然从事中成药的研发、生产及销售业务,2019年9月汉王有限整体变更为陕西汉王药业股份有限公司(下称“汉王药业”)。2022年6月,汉王药业递表沪市主板,拟发行不超过4,010万股普通股,募集48,257.43万元资金,用于现代中药生产基地迁建、营销渠道网络升级及补充流动资金三个项目,保荐机构为兴业证券,审计机构为中审众环。

汉王药业被不少媒体冠以“老字号”的头衔。据说,汉中中药厂源于1937年成立的陕西“广泰和”药铺,其有幸得到唐代医药学家孙思邈为将士们治病留下的千古名方“强骨英雄丸”,在此基础上研制出了“强筋健骨丸”。但是,汉王药业在招股书及公司官网上并未提及此段渊源,也不主动澄清上述传言是否属实,仅披露其控股子公司陕西广泰和药业有限公司(下称“广泰和”)2012年设立。也是,有如此噱头被炒作,何乐而不为呢。

事实上,估值之家在研读汉王药业招股书后认为其“盛名”之下,可能着实难副。

一、研发投入极少

有机构统计,自从科创板允许未盈利企业上市,上主板的医药企业越来越少,2022年上半年共30家医药企业上市,主板仅有两只。汉王药业此次“上大板募小资”,很有可能是技术创新达不到其他板块的门槛要求而不得已为之。

2020年至2022年(下称“报告期”)汉王药业研发费用累计仅为2,443.46万元,仅是同期销售费用累计金额8.63亿元的2.83%;研发费用率分别为0.59%、1.51%、1.23%,这个比例低到连汉王药业自己可能都不好意思在招股书中披露与可比公司的比较情况,不然怎么会销售费用率和管理费用率都做了对比,唯独研发费用率避而不谈呢?

鉴于汉王药业可比企业多家未出2022年年报,估值之家整理出2019年-2021年汉王药业及可比企业研发费用率情况如下表(单位%):

注:表中可比企业与汉王药业招股中披露销售费用率和管理费率有关的可比企业一致

由上表可知,可比企业均值虽然不算太高,但至少已达到高新技术企业门槛要求,汉王药业研发费用率基本垫底,显著低于可比企业均值。难怪汉王药业从改制至今,二十余年仅有9项专利,其中发明专利5项,分别在2005年及2008年取得,之后十五年无新增;其余4项实用新型专利全部在2020年取得,主要是配液罐、进风通道结构、开盖机构方面。但据招股书,汉王药业2019年、2020年并未进行相关的研发投入。很有可能是汉王药业2019年股改后在辅导上市过程中,被有经验的中介机构认为专利数量太少,而且年份太久远,于是进行突击申请。

上述9项专利均为汉王药业所有,其颇具噱头蹭“药王”孙思邈热度的控股子公司广泰和不见踪影。报告期内汉王药业的营业收入内每年保持在7亿元以上,研发费用均值却不到900万元,投入如此低,试问招股书中所说研发中心为核心部门的核心体现在哪里?当年药王投注的心血,可谓都比汉王药业多,据说他之所以能留下千古名方,是因为他跑遍秦岭,阅药无数,筛选了2,000多种药材。

有人可能说,苍蝇也是肉,汉王药业每年有研发投入总比没有好。下面我们来看看汉王药业报告期内波动的研发投入明细:

单位:万元

1. 核心技术人员之谜

职工薪酬看似每年有上涨,但研发人员总人数平均每年24人,为汉王药业人数最少的部门,占平均总人数比例为4.4%。汉王药业目前核心技术人员为冯振斌(汉王药业董事长兼总经理)、陶玉(汉王药业副总经理)和李志平(汉王药业监事),三人的履历介绍各有让人疑惑之处。

冯振斌,2001年10月至2008年7月,任汉王有限丸剂分公司经理;2008年8月至2019年8月,任汉王有限副董事长、总经理。待了八年的分公司,招股书却只字不提。天眼查显示,该分公司2016年6月被汉中市市场监督管理局“因注册登记后无正当理由超过六个月未开业,或开业后自行停业连续六个月以上,或满六个月尚未开展经营活动或者停止经营活动满一年”吊销营业执照。此外,汉王药业历年工商变更信息显示,在2019年9月之前,汉王药业并没有副董事长一职的高级管理人员备案,冯泽斌在担任董事长之后,王政军备案为副董事长。

陶玉,2020年9月才入职汉王药业,之前任职金花股份(600080.SH)副总经理,招股书再次只字不提。金花股份也是位于陕西的一家中成药生产企业,当时因信息披露违法行为,2020年8月金花股份收到陕西证监局《行政处罚决定书》([2020]4号),对金花股份、时任董事长、总经理、财务总监给与警告并处以罚款。之后,部分高管集体辞任,其中就包括陶玉。在风口浪尖的时候,汉王药业欣然接受并高薪聘请正处于舆论中的陶玉(2022年年薪54.91万元仅次于董事长),陶玉应该有过人之处,但研发产出方面至今产出为零。

李志平,履历介绍非常简单明了:1991年7月加入汉中中药厂,历任技术员、车间副主任、车间主任、生产总监、工程技术总监等职务。2019年9月至今,任公司监事。通过这57个字可以看出李志平技术出身,为何目前只是个监事?没有其他任何职务吗?汉王药业研发中心一把手又是谁?

不仅如此,汉王药业在2019年9月股改后任命的副总经理郭曙光,在2021年9月离职。招股书披露的相关信息比较简略,显示郭曙光系汉王药业从内部培养提拔,后因职业规划原因离职。说来也巧,估值之家曾在网上看到陕西卫视对汉王药业的报道片段,当时接受记者采访的就是郭曙光:

能在本地省台新闻联播出镜,郭曙光的能力应该是被汉王药业认可的,而他却在汉王药业IPO前夕选择离开,不禁引人遐想。

2.委外研发占比高

报告期内汉王药业研发投入涉及项目共计12个,其中自主研发项目7个,委外研发项目4个,合作研发项目1个。2020年汉王药业委外研发费用支出占研发投入总额比例已超过50%,近两年比例逐渐下降,但仍然在20%以上。4个委外项目目前仅验收一个,2019年5月立项的“强力定眩片非临床学术评价”项目都还在进行中。

二、核心产品独木难支 拆迁来凑

如上述分析,汉王药业内外部研发进程缓慢的结果,最终反映到产品上的现状是,虽然美其名曰有六个独家产品、四大系列产品,但其中一个系列的营业收入占收入总额85%以上,并贡献九成以上的毛利,汉王药业也坦言存在产品结构相对单一的风险。报告期内汉王药业主营业务收入构成见下图:

强筋健骨系列占比不到2%,如若汉王药业史上真和广泰和药铺有关系,药铺掌柜可能会遗憾后继无人。汉王药业依托古代中药名方“芎麻饮”研发出的强力定眩系列为核心产品,是收入和利润的主要贡献来源,凭一己之力带着汉王药业前行,收入占比一路走高,步伐却是越来越艰难。

报告期内汉王药业的客户数量逐年减少100余家,主营业务收入增长率分别为14.07%、3.30%、2.04%,主营业务毛利率分别为73.64%、72.65%、70.75%,均呈下降趋势。应收账款周转率、存货周转率亦逐年下降,且低于可比公司平均值。汉王药业2022年主营毛利较2021年下降336.43万元,除了强力定眩系列毛利增加之外,其他系列产品毛利额均有减少,核心明星产品的增加额已经无法覆盖其他“队友”毛利的减少幅度。

汉王药业产品强力定眩片已纳入国家医保目录,报告期内单位售价较为稳定,该产品2021年毛利率较2020年下降0.93%,2022年较2021年下降1.21%,主要系单位成本变动所致。汉王药业解释,近两年单位成本上升主要是因为制造费用增加:现代中药生产基金迁建项目、中药饮片生产线迁建项目在2020年末转固,折旧费用增加,2022年天然气、电力等能源采购单价上涨,导致制造费用上升。可见,汉王药业依赖的单一产品,并不能有效应对、消化成本上升带来的不利影响。

就在2022年,汉王药业1.35亿元的资产处置收益十分惹眼,主要系政府因规划需要征收汉王药业部分土地使用权和地上建(构)筑物、附着物的补偿收益,这笔拆迁款占当年净利润比例为52.14%。汉王药业的非经常性损益主要为政府补助、银行理财产品收益以及非流动资产处置收益,报告期内扣非净利占净利润比例分别为86.55%、78.61%、54.9%,也就是说,汉王药业净利润的“水分”越来越多。挤掉“水分”后,汉王药业净利润含金量呈逐年下滑态势,报告期内扣除非经常性损益后加权平均净资产收益率分别为28.75%、22.24%、18.99%。

另外,汉王药业两处拆迁地合同金额共计约为2亿元,截至报告期末汉王药业还挂有1.1亿元的应收余额。基于信用风险特征,汉王药业未将其归类至账龄组合,而是划分为“政府款项”,并计提了1,674.23万元的坏账准备。然而,招股书未披露计提比例及依据,同样属于政府款项的两笔应收资产处置款,一处计提比例为4.53%,另一处计提比例为15.49%,较为随意,有人为操纵之嫌。

三、募投项目合理性存疑

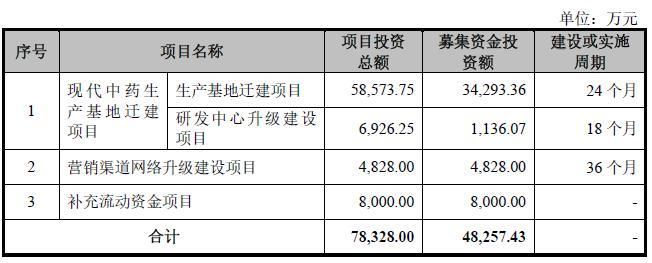

汉王药业此次拟募投项目如下图所示:

1.募投项目产品工艺只是重复并无实质提升

现代中药生产基地迁建项目可谓是汉王药业的大项目,投资总额高达6.55亿元,已在2019年之前开建,该项目的前处理车间、提取车间在2020年达到预定可使用状态,转入固定资产1.22亿元,2021年、2022年继续投资合计1.38亿元,少部分转固后,报告期末在建工程余额为1.33亿元,工程完成进度为54.7%。汉王药业表示该项目将在生产车间配置更加先进的生产设备,进一步提升产线自动化水平,有效优化中成药产品生产工艺,从而降低生产成本。

话说得虽然很好听,但结合招股书披露的这个大项目“采用的工艺流程及生产技术与原有流程及技术基本相同”、“本项目投产后所用原材料和辅料仍和现有厂区一致”,我们可否理解为,核心技术没有提升,实际上就是建房、买设备,对现有生产线进行复制,最大的区别可能是不需要那么多人工了?改制前的汉中中药厂,其主营业务就是中成药加工,一旦工艺确定,标准化的生产流程是可以用机器完成的。上文提到过,汉王药业近两年核心产品的单位成本因制造费用逐渐上升,其能自主调节的就是人工成本了。再者,前期的部分大金额转固,未能提升产能,后续若再投入3.43亿元,在产品规模效应显现之前,生产成本恐难以在短时间内下降。

据招股书,大项目达产后核心产品强力定眩系列产能826吨,约为现有产能的2倍。而目前汉王药业的主营业务毛利率已经在持续走低了,且工艺无变化,核心竞争力无实质提升,再增加2倍的产能,是否有足够的市场容量和营销渠道来消化新增的产能?

2.报告期内连续现金分红累计2.76亿元

报告期内汉王药业上述大项目一直在投入,净现比也从0.92降为0.72,但丝毫不耽误报告期内0.6亿元、1.08亿元、1.08亿元的大额现金分红,累计分红2.76亿元是累计研发投入0.24亿元的11.5倍。尤其是2020年、2021年净利润均约为1.8亿元的情况下,1.08亿元的分红占净利润比例已达到60%。从理性的角度判断,IPO上市带来的利益要远大于现金分红的利益,但在IPO受理期间,2023年2月汉王药业董事会已审议通过《关于2022年度利润分配方案的议案》,拟向全体股东分配现金股利1.08亿元。再者,汉王药业购买理财产品各期末余额均值为2.3亿元,账上货币资金与理财产品合计占总资产比例始终保持在30%,已超过应收款项和存货余额比例。

汉王药业作为高毛利的医药企业,报告期内无银行借款等有息负债,主要为经营负债、递延收益等,在大项目筹建的同时仍然有上亿闲置资金理财,有上亿资金分红,现在却募集0.8亿元补充流动资金,原因何在?实控人是否利用分红款进行体外资金循环呢?

募投项目中的营销渠道网络升级项目则像是附赠品,拟在华东、华南、华中、华北、西北、西南和东北七个大区进一步完善营销网络,募集资金用于办公场地购置、租赁、装修及设备购置。该项目必要性应该不足,汉王药业目前就一种核心产品,销售投入可谓已经不遗余力:首先汉王药业销售人员占总人数的40%以上,人数最多;其二汉王药业各期销售费用近3亿元,销售费用率40%,始终居高不下;其三,汉王药业在华东、华北和华中地区的销售收入合计占比已达主营业务收入的75%以上,据米内网,强力定眩系列产品在同类型中成药中,市场占有率排名第一。

四、内控存在不足

1.历史沿革瑕疵多

招股书显示,汉王药业经历了从集体企业到国有企业再到民企的变革。2000年汉王有限设立时,汉中市国有资产管理局出资额比例50.81%,2002年随着职工持股会的增资,国有股降至39.03%,此后汉王药业有过数次增资与转让,截至报告期末汉王药业实际控制人为冯振斌、张菊霞夫妇,两人共同控制汉王药业54.00%的股份,汉中市国资委持股11.5%,未委派董事、监事、高级管理人员。国有股虽然一直未曾离开,但历次股权变动中的部分流程的规范性并未体现出指导作用。

改制流程存瑕疵:汉王有限改制完成时间为2000年12月26日,超过了评估报告有效期限(一年);因改制时间久远,相关档案未能妥善保存,未见职工持股会设立有关主管部门的批准文件、工会备案文件及职工持股会305.00万元出资方式的主管机构批复确认文件。

历次增资存瑕疵:2002年4月,汉王有限增资时职工持股会未实际出资、增资未履行评估及备案程序;2002年12月汉中财政局增资310.00万元,职工持股会增资108.00万元时,系以汉王有限净资产增值部分出资,出资不实;2008年9月第三次增资、2010年10月第四次增资、2011年12月第五次增资、2019年5月第六次增资及2019年9月股份制改制时评估未履行备案程序。

据招股书上述问题已整改完成,政府主管部门也专门发文确认相关问题真实、合法、有效,尽管如此,还是能反映出汉王药业规范性意识有待提高的问题。

2.曾涉及商业贿赂

汉王药业销售费用投入金额大,各期销售费用明细占比稳定,市场开发费占比在83%左右,其次是薪酬占比11%。市场开发费即汉王药业在专业化学术推广模式下,聘请推广服务商的费用,报告期内分别发生2.28亿元、2.42亿元、2.45亿元,包括推广会议费、市场调研费和会展服务费,占营业收入比例也很稳定,保持在32%上下,略高于可比行业均值。虽然汉王药业在招股书披露了各类市场开发活动的开展频次、平均参与人次、平均花费等与同行业的比较情况,但可比企业均值的区间范围跨度较大,例如区域推广费开展频次在23场至5,033场之间,平均每场参与人次在37人至99人之间,平均每场花费在4.61万元至24.92万元之间,可比性不足。

值得注意的是,汉王药业此前曾涉及商业行贿。有媒体报道,根据中国裁判文书网,2017年经过陕西省高院的审理,认定舒宝安任汉中市科学技术局总工程师期间,分四次收受汉王有限贿赂2.5万元。

除此之外,报告期内汉王药业前五大推广服务商中,有多家服务商在成立当年即与汉王药业开始合作:

前五大推广服务商采购金额合计占当期市场开发费比例约9%,第一大服务商采购金额接近500万元,以此推算服务商数量大概有50家,不知中介机构核实比例是多少。

综上所述,汉王药业虽身处“天然中药库”,却从安徽、湖北等外地供应商采购天麻、杜仲叶等原材料,研发费用常年极低,募投项目只是原样扩产,未能从实质上提升产品竞争力,核心产品单一且盈利质量下滑。在竞争较为激烈的医药行业,靠高昂的学术推广费即便企业在一定时期内营收保持稳定,但研发实力不能跟上的话,汉王药业或终将被市场抛弃。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP