(原标题:营业收入连天猫可能都“不信”,润本生物推广费用明显偏低)

润本生物技术股份有限公司(以下简称:“润本生物”或“发行人”),发行人主要从事驱蚊类、个人护理类产品的研发、生产和销售,目前已形成驱蚊产品、婴童护理产品、精油产品三大核心产品系列。主要通过与天猫、京东、抖音、唯品会、拼多多等大型电商平台合作,采用线上直销、线上平台经销、线上平台代销等销售模式,其中七成以上收入来自于线上。

发行人本次拟奔赴上交所主板上市,计划发行不超过6,069.00万股普通股,拟募集资金9.03亿元,其中3.69亿元用于黄埔工厂研发及产业化项目、3.44亿元用于渠道建设与品牌推广项目、信息系统升级建设项目和补充流动资金1.9亿元。保荐人为申万宏源,审计机构是容诚会计师事务所。

在研究发行人招股书过程中,我们首先发现了一个重要风险信息:2020年5月至2020年8月系许迎丰担任发行人财务总监,2020年11月至2021年4月财务总监是陈泽龙,2021年6月至今财务总监是吴伟斌。可以看到,2020年至2022年1-6月期间,发行人三年更换了三位财务总监,每任财务总监的任期大多不足一年,有的甚至仅有4个月。我们知道,财务总监不仅是企业的核心管理人员,也属于上市公司董监高类的高级管理人员。财务总监频繁更换可以说是一个非常不好信号,首先不利于企业经营的稳定;其次,也反映出该企业可能有重大财务风险,比如:财务状况混乱不堪,财务总监为力,为职业声誉着想离职;或者该企业财务报表水分过高,超出新任财务总监底线,从而离职或者被更换。这无疑为我们后续研究发行人招股书的关注重点指明了方向,估值之家本着这样的线索原则在各类财务数据和信息中寻找答案,经分析后发现,发行人财务总监的频繁更换可能更多的是与财务报表粉饰太过密不可分。具体请看本文解析:

天猫平台主要店铺销售收入可能无法自证

据招股书,发行人线上直销模式主要通过天猫、抖音和京东电商平台开展业务,其中,2019年至2022年1-6月天猫平台总收入排名前二的两个线上店铺情况如下:

表一:

单位:万元

我们知道发行人2019年至2022年1-6月线上收入分别为20,821.12万元、34,850.4万元、45,225.35万元、32,522.75万元,2019年至2022年1-6月天猫平台收入分别为16,819.41万元、26,643.57万元、29,837.81万元、19,048.86万元。而结合上表可知,这两个主要店铺收入占据天猫平台收入比重分别是94.18%、95.18%、92.43%、97.03%。很显然,上表两个店铺在发行人天猫平台收入中甚至线上收入中都有着举足轻重的地位。

如此重要的主力店铺,估值之家固然进行了重点研究,我们通过天猫平台梳理了润本旗舰店160个商品单价、润本润峰专卖店126个商品单价(强调一点:不同时间点已经产生销量的品种会有所增加,不过取用的月销量数据在时间排布上不会产生重大差异)和分别对应一个月的销量数据,并以此估算出一个月的销售额(含税),再以一个月销售额计算出一年销售额,剔除增值税后得出销售收入。其中,一月销售量在10万+的,我们分别以中间值10.5万和顶格19万分别计算,月销量6万+的,我们以中间值6.5万和顶格6.9万分别计算,月销量0.9万+的,我们一样以中间值0.95万和顶格0.99万分别计算,以此类推。很遗憾,在这样的测算方法下,销售额测算值与发行人披露的两个店铺销售收入相差很大,具体如下表:

注1:测算数中的销售收入不含税。

上表我们清晰的可以观察到,润本旗舰店年销售收入中间值1.49亿元,最高值1.76亿元,半年销售收入中间值0.75万元,最高值0.88万元。若参照最近一年对比对象,那就是2021年和2022年1-6月,而由表一可知,润本旗舰店发行人披露的2021年、2022年1-6月销售收入分别是2.34亿元和1.59亿元,可以得出2021年销售收入披露数高出测算中间值0.85万元、高出最高值0.58万元;2022年1-6月销售收入披露数高出测算中间值0.84万元、高出最高值0.71万元;

我们再来看看润本润峰专卖店,年销售收入中间值0.027亿元,最高值0.029亿元,半年销售收入中间值0.013万元,最高值0.015万元,由表一可知润本润峰专卖店发行人披露的2021年、2022年1-6月销售收入分别是0.11亿元和0.05亿元,同样得出2021年销售收入披露数高出测算中间值0.083亿元、高出最高值0.081亿元;2022年1-6月销售收入披露数高出测算中间值0.037亿元、高出最高值0.035亿元。

可以说,两个店铺差异都很大,而通常这种情况,伴随虚增收入的概率可能极高,该两店铺涉及的两个报告期金额可能就已经达约2亿元。

前述我们主要是从销售收入数据对比角度出发,除了销售收入重大异常外,发行人的销量数据同样存疑。据招股书披露,2021年整个天猫销量916.58万单,按照表一两个店铺收入占天猫平台总收入比92.43%计算,表一两个店铺销量是847.21万单;而2022年1-6月整个天猫销量576.31万单,同理计算表一两个店铺销量是559.19万单。但摆在我们面前的是,两个店铺年销售量中间值657.38万件,最高值797.66万件,半年销量中间值328.68万件、最高值398.82万件,均与发行人信披订单量相差甚远。很显然,销量同销售收入一样在虚增的嫌疑上并无差别。

此外,表一中的润本旗舰店经营主体是鑫翔贸易,鑫翔贸易是发行人营业收入的主要贡献者,按照表一披露数据,其主要店铺2021年销售收入已达2.34亿元,可其2021年净利润373.85万元,净利率仅有1.6%,而发行人2021年整体净利率却有20.72%,这是一种整体与重要部分的严重失衡。我们不禁要问,发行人是如何在重要业绩贡献者只有微弱1.6%净利率的情况下,完成超出13倍净利率指标的?唯一的途径可能就是发行人在虚增收入,通过虚增收入扩大盈利空间。

销售推广费诸多异常

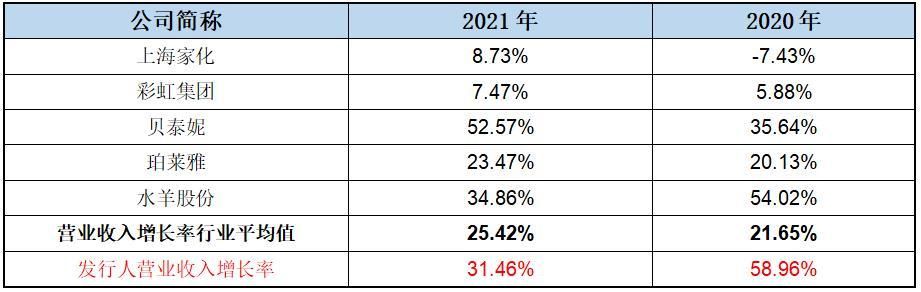

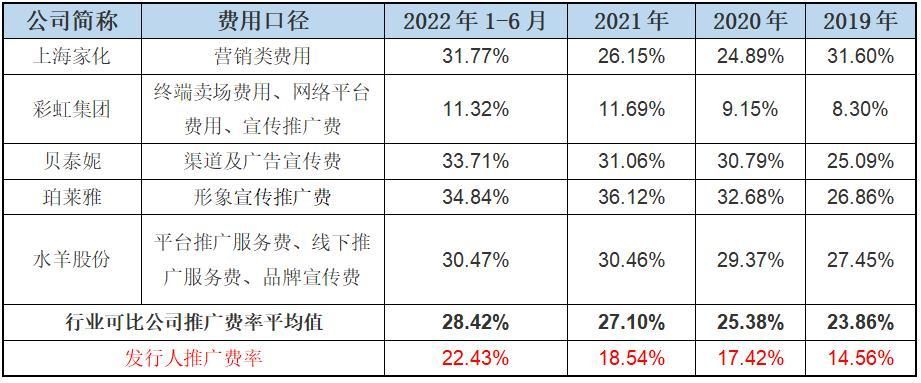

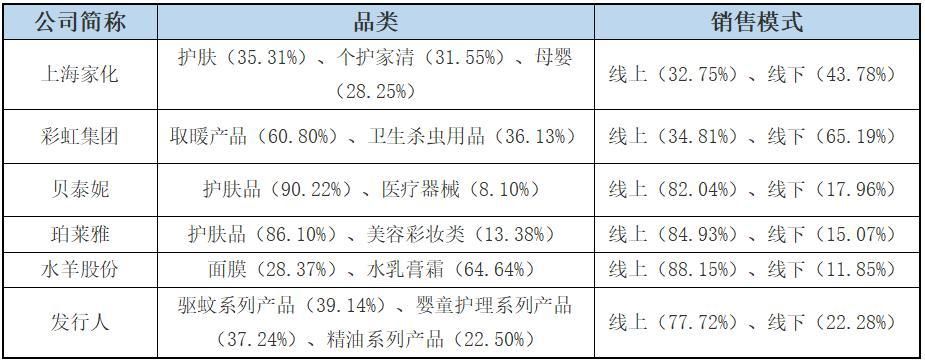

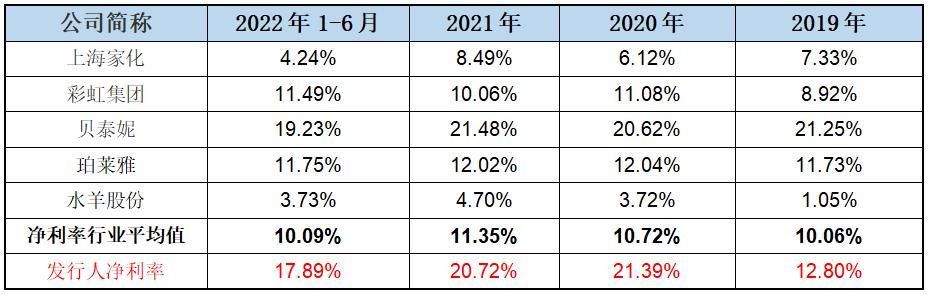

发行人及行业可比公司营业收入增长率、推广费占营业收入的比重、销售模式、净利率情况详见以下表二、表三、表四、表五:

表二:

注1:因2022年仅半年,也无法获取2018年数据,故营业收入增长率只列示2020年和2021年。

表三:

表四:

表五:

通过表二和表三我们可以琢磨出,发行人营业收入增长率在2020年和2021年远超行业可比公司,而与推动收入增长直接相关的销售推广费却是大大低于行业平均值。

如果说发行人优秀的营业收入增长率是有着高于同行的推广投入,倒也说得过去,可是在推广费率远低于同行,营业收入增长率远超同行,就优秀得就有点过分了。以企业经营常识判断,客户集中度越高,客户群越稳定,推广费用率就越低,客户群越分散,获客和维护成本就越高,推广费用率也随之较高,但润本生物再一次反常识。众所周知,发行人主要是以线上(天猫、京东、抖音)渠道为主,线下渠道为辅的销售模式,客户群体并不集中,而是相当分散,这与前述的经营常识是严重违背的,也就是说低推广费率与发行人的客户分布情况不相符。

另外,以表四、表五的销售模式、净利率观察,发行人销售模式与贝泰妮、珀莱雅和水羊股份类似,都是以线上销售为主,此三家可比公司的推广费率报告期内平均约30%,而发行人只有18%左右,在营收规模远不如同行的情况下,还能以更低的推广投入取得优于行业均值、媲美贝泰妮的销售净利率,毫不夸张的说,发行人作为电商的ROI(或RoAS)指标直接异常,这样的现象可能与“水中捞月,雾里看花”差不多,除非是处于行业龙头地位的公司。显而易见,虚减推广费或虚增收入可能会更好诠释发行人偏低的推广费率,而不是卓越的竞争力!

对于这般诡异的推广费率,进行量化分析方能深有体会。据招股书,发行人报告期内推广费合计3.24亿元,若按照行业可比公司30%推广费率计算,那么发行人报告期内的推广费大致是5.23亿元,差值1.99亿元,涉及虚增报告期内净利润1.69亿元。假设是虚增收入,那么发行人可能需要减少6.5亿元的收入才能满足30%的推广费率(发行人报告期内营业收入合计17.42亿元),在此情况下涉嫌的虚增净利润则是1.18亿元。

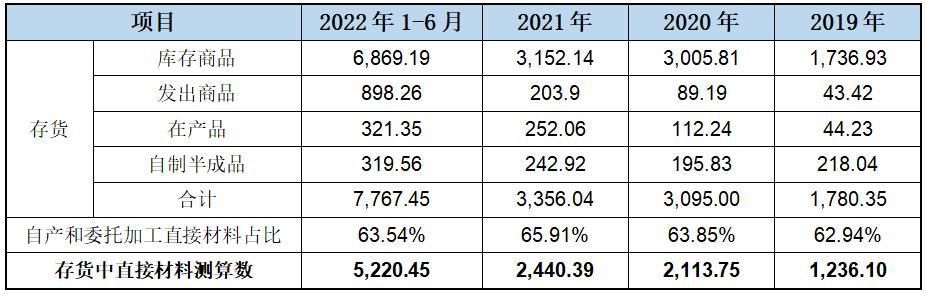

直接材料发生重大错配

据招股书,生产成本耗用的直接材料与营业成本中的直接材料对比情况如下:

表六:

单位:万元

可以看到,2019年生产成本耗用直接材料金额小于营业成本中直接材料,可能说明在2019年有较多2018年的期末存货完成了销售,结转了成本,于是产生了负差值。而2020年至2022年1-6月正好相反,可能说明在这三个报告期有一部分直接材料留在了期末的库存商品、发出商品和在产品中。依据此原理,我们对2020年至2022年1-6月的期末存货耗用的直接材料进行大致匹配,结果如下:

单位:万元

注1:库存商品和发出商品按照期末余额作为直接材料计算基数,在产品、自制半成品按照期末余额的70%作为直接材料计算基数。

我们直接可以看出,2020年、2021年、2022年1-6月期末存货中的直接材料均远远大于表六中的差异数,2021年甚至出现了8倍的偏差,2020年和2022年1-6月也近约2倍差异。换句话说,那就是生产成本的直接材料与存货中的直接材料出现了重大错配,不合理的错配可能就是指向发行人存货有造假的证据,而存货虚增的直接表现是利润虚增放在存货科目中所致。

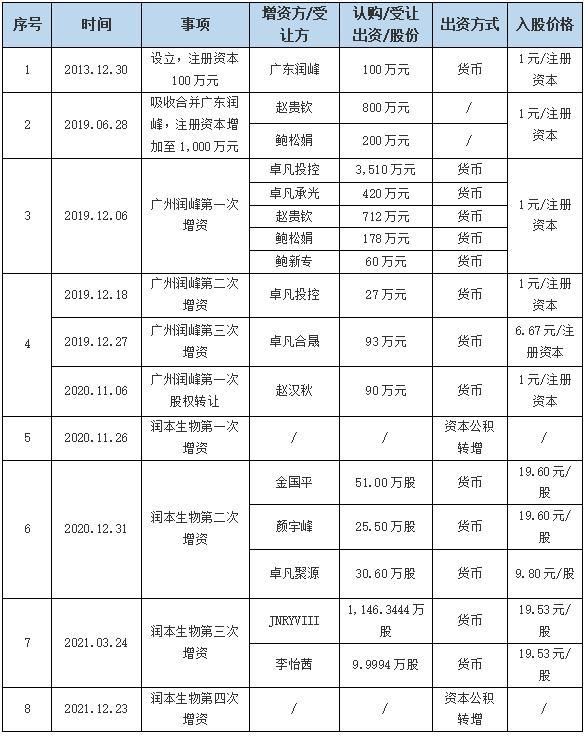

实际控制人疑通过增资“避税盾牌”逃避巨额个人所得税

据招股书,发行人历次增资及股权转让详情如下:

注1:在更名前,广州润峰就是润本生物;

注2:卓凡投控系实际控制人赵贵钦、鲍松娟持股100%的持股平台,卓凡承光系赵贵钦与其子女共同持股的持股平台;

注3:卓凡合晟、卓凡聚源是员工持股平台。

在上表中我们可以观察到,发行人的六次(含更名后)增资中只要是实际控制人控制的持股平台的增资价格几乎都是1元/注册资本,员工股权激励和外部单位的增资价格不是在公允价格基础上打折,就是按公允价格增资,无论怎样都不会是1元/股的增资价格。很显然,在增资价格上,发行人对待外部单位和实际控制人是不对等的。

从税法相关规定分析,一个企业增加新股东并增资扩股的,原股东在没有收到现金或其他非货币性资产的情形下,表面上没有股权转让收益,是不需要缴纳个人所得税的。然而,实务中的交易并不是这么简单的。因为原股东没有收到现金或其他非货币性资产,公司法规定可以不按投资比例分配,无需缴纳个人所得税,所以很多所谓的“筹划大师”就找到了一个所谓的税务筹划的“高招”――就是通过公司的增资扩股达到非法转移利益并避税或少缴个人所得税的目的。娱乐圈的明星们就是以“阴阳合同”、通过自己控制的公司,以增资扩股的形式偷漏个人所得税。发行人明显不公允的增资对价,可能就是此“高招”的落地。

虽说有关折价增资扩股行为,个人股东是否涉及个人所得税问题,目前并未见到总局对此有明确的文件和回复,但宁波市和湛江市税务局明确规定对于低于公允价格增资扩股,存在稀释股权行为的是需要缴纳个人所得税的,其中宁波市税务局原话是:“对于以大于或等于公司每股净资产公允价值的价格增资行为,不属于股权转让行为,不征个人所得税;对于以平价增资或以低于每股净资产公允价值的价格增资行为,原股东实际占有的公司净资产公允价值发生转移的部分应视同转让行为,应依税法相关规定征收个人所得税”。

而湛江市税务局原话也是“个人股东若按公允价格增资扩股,没有稀释股权,则不需要缴个人所得税;若低于公允价格增资扩股,存在稀释股权的行为,则增资扩股的股东实际获得的股权份额比其应获得的股权份额多,而不增资股东其应获得的股权份额比其实际获得的股权份额少,减少了股权份额,存在低价转让股权行为,需要缴纳个人所得税”。

因而,现在越来越多的税务局对于企业的增资扩股过程中即使没有股权转让,但是涉及到占股比例变化的,税务局可能会要求对于企业股权进行评估,并审核整个交易是否公允,是否有避税嫌疑。如果交易公允的话,原股东就不需要缴纳个人所得税。如果税务局认定不公允,税务机关依照规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

我们再回来研判一下发行人,结合上表可知,在2019年12月6日第一次增资完成后,原由赵贵钦和鲍松娟持发行人67.85%比例的股权,就变为了卓凡投控持股59.69%、卓凡承光持股7.14%、鲍新专持股1.02%,显而易见,原由自然人持股的部分变成了法人单位和另外的自然人持股,这就是典型的虽没有股权转让,但自然人股东的占比发生了重大变化,而且价格还不公允的情况。若按照同期股权激励增资价格6.67元/股测算,那么实际控制人赵贵钦和鲍松娟通过不公允增资,可能涉及逃避个人所得税高达5,187万元。假设再参照上表2020年12月外部企业增资价格19.6元/股以50%折算至2019年12月即9.8元/股计算,本次实际控制人涉及的逃避个人所得税达7,685万元。

所以,发行人所谓的税务筹划“高招”――通过公司的增资扩股达到利益输送并避税或少缴个人所得税,在估值之家眼里也是可以被识别的。

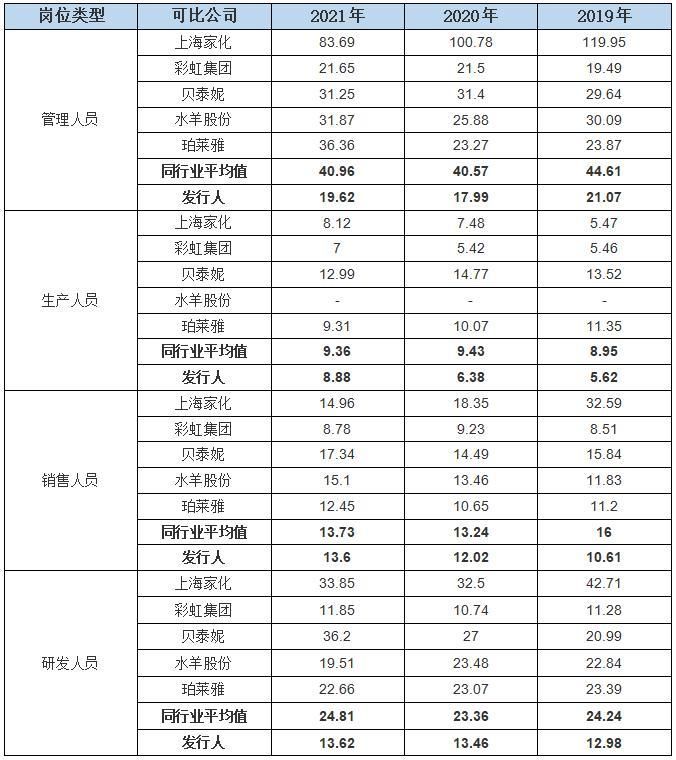

部分岗位人均薪酬显著偏低是效益不佳还是故意少计?

据招股书,发行人和行业可比公司各类专业结构人均年薪情况如下:

单位:万元/人/年

我们可以看到,2019年至2021年期间发行人除销售人员年薪与行业大体持平之外,其余的管理人员、生产人员、研发人员均是大大的低于行业年薪平均值。一般而言,人均薪酬远低于同行业公司,如果说不是无底线的压榨员工,那可能就是这个企业经营不善、效益差的表现。另外,不要忘了,发行人主要经营地在广州市,这是我国四大一线城市之一,而上述可比公司还不尽在一线城市,如贝泰妮属地云南、水羊股份属地湖南,可发行人却有着悬殊的员工人均薪酬,借此以城市物价水平,合理化润本生物人员薪酬偏低的情况可能并不能成立。所以,估值之家推断,发行人之所以有够不着行业平均的人员薪酬,除了效益不加的可能,还有概率叠加的就是发行人为满足毛利率、净利润等业绩指标的需要,少计了大量的人力成本。

这部分涉嫌少计的人力成本一样可以匡算出来,我们以2021年员工人数为基础(因为人均年薪和专业结构人数分类数据均具备可取性),行业年薪平均值作为管理人员、生产人员、研发人员的参考标准,计算出单是2021年少计的人力成本竟达约2,016.06万元,如果辐射到整个报告期数据就是7,056万元。哪怕剔除掉管理人员人均年薪中最高的上海家化,那2021年少计的人力成本也是1,407万元,整个报告期是4,926万元。同样的,这等量级的少计成本,对净利润的影响是巨大的!

必须强调的一点:发行人按照《上海证券交易所股票上市规则》第3.1.2条选择的具体上市标准为:“(一)最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。”如果扣减掉估值之家识别的以上收入、成本费用可能虚假的金额,发行人的净利润和营业收入指标是肯定不符合此上市标准的。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP