(原标题:【行业深度】洞察2023:中国养老产业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:康泰医学(300869);鱼跃医疗(002223);延华智能(002178);万达信息(300168)等

本文核心数据:养老产业竞争格局;养老产业市场份额;养老产业市场集中度

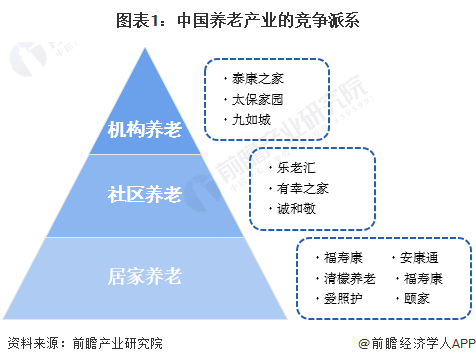

1、中国养老产业竞争派系

“十一五”期间上海市政府率先提出构建“9073”养老服务格局,即选择家庭养老、社区养老和机构养老的老人数量,分别占老龄人口比重分别约为90%、7%和3%。根据“9073”养老服务格局,我国养老产业市场参与者也可分三大派系,分别是:机构养老服务企业、社区养老服务企业、居家养老服务企业。

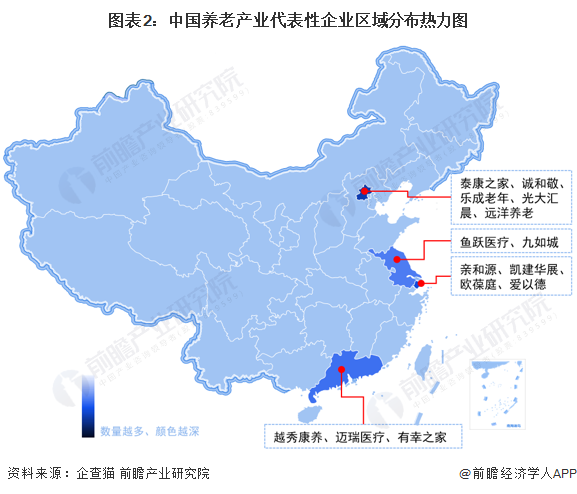

在企查猫平台对养老产业进行检索,数据显示,我国养老产业生产企业数量较多,江苏、广东、山东等区域养老相关企业较多。另外,相关代表性企业大多集中在北京、上海、广东、江苏等地。

2、中国养老产业市场排名

根据CNPP数据及网络用户调研结果,十大品牌网推出养老产业企业品牌排名,当前我国养老行业前十品牌分别是:泰康之家、亲和源、凯建、诚和敬、乐成养老、日月星、欧葆庭、椿萱茂、燕达、雍柏荟。

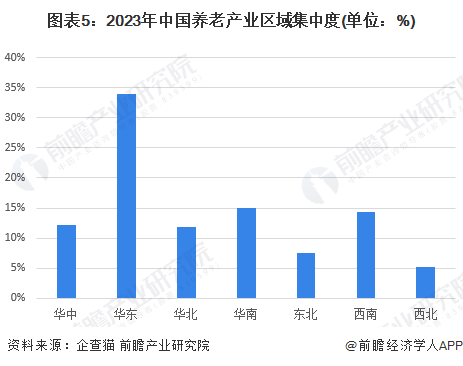

3、中国养老产业市场集中度

从区域集中度来看,我国养老产业区域集中度最高的是华东地区,占比约34%;其次是华南地区,达15%,西南地区达14.3%,华中地区达12.2%,华北地区达11%,东北地区和西北地区分别7.6%和5.1%。行业整体集中度偏高。

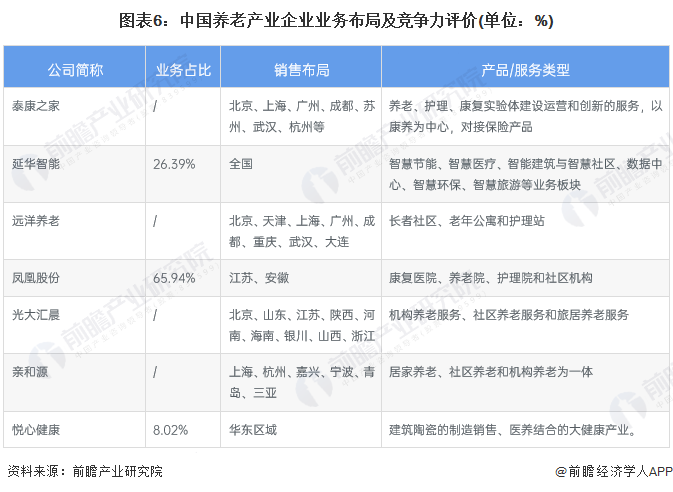

4、中国养老产业企业布局及竞争力评价

我国养老产业链核心主要是以提供整合养老服务的养老机构、养老院企业为主,部分融合了养老医疗、养老社区、养老保险产品等业务。从床位数来看,燕达国际健康城投资管理有限公司的养老床位数较多;从区域布局来看,北京光大汇晨养老服务有限公司的布局范围较广。

5、中国养老产业竞争状态总结

从五力竞争模型角度分析,养老产业的替代品为智能养老行业,但养老行业未来的大趋势之一就是智能化,因此行业的替代品威胁较大;行业市场集中度偏低,竞争较为激烈;行业上游供应商较多,产品可替代性高,因此行业供应商议价能力一般;下游购买者对产品、服务的选择面较广,议价能力较强;同时,国家逐步加大对养老领域的政策扶持力度,鼓励和引导社会资金投入,潜在进入者威胁较高。

更多本行业研究分析详见前瞻产业研究院《中国养老产业(银发经济)发展前景与投资战略规划分析报告》。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP