(原标题:天罡股份:原副总离职当月成立公司即合作 人员重叠或系“影子公司”)

《金证研》南方资本中心 渡荫/作者 肖直 西洲/风控

2019年12月10日,威海市天罡仪表股份有限公司(以下简称“天罡股份”)出具了会计差错更正公告,对其2016-2018年的财务报表进行了差错更正。在此次会计差错更正公告发布后不到10天,上海证券交易所受理了天罡股份的科创板上市申请。时隔半年,天罡股份冲击科创板上市因其撤材料而告终。

此后,天罡股份转而向北交所发起冲击。但在背后,天罡股份聘请产学研合作单位教授出任独立董事,合理性存疑,同时天罡股份在披露合作研发方时对该独董的任职单位“避而不谈”,涉嫌选择性披露。此外,天罡股份的销售人员“兼职”于原副总在外成立的一家企业,且该原副总设立的另一家企业,或与天罡股份存业务竞争,而在合作过程中,该原副总设立的公司与天罡股份潜藏的利益链“扑朔迷离”。与此同时,2020-2022年,该原副总成立的企业“贡献”超六成海外业务收入,天罡股份自称海外业务对其不存在依赖,或遭“打脸”。

一、涉嫌选择性披露产学研单位,聘请该合作方副教授出任独董

上市公司的独立董事,应当保持其履职独立性。值得注意的是,天罡股份独立董事所任职的高校,系天罡股份的研发合作单位,而招股书对于该产学研单位“隐而未宣”。

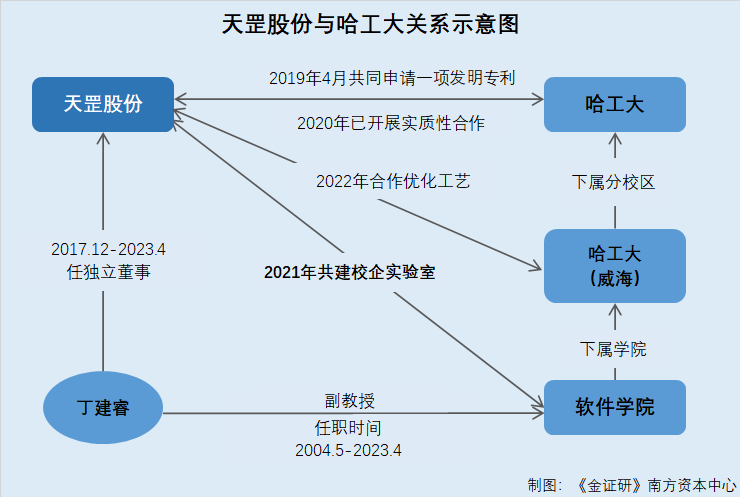

1.1 天罡股份拥有的一项发明专利,官宣显示系2019年4月与哈工大共同申请

先将目光放到天罡股份的专利情况上来。

据天罡股份签署日为2023年4月27日的招股说明书(以下简称“招股书”),截至签署日2023年4月27日,天罡股份共有92项专利,其中发明专利20项,实用新型专利58项,外观设计专利14项。

具体来看其中一项发明专利。

2019年4月25日,天罡股份申请了名为“一种降低无线自组织网络下行响应时延的方法”的发明专利,专利号为ZL201910339458.2。

值得注意的是,上述发明专利并非仅由天罡股份单独申请。

据国家知识产权局数据,发明专利“一种降低无线自组织网络下行响应时延的方法”的发明人包括聂兰顺、杨强强、付涛、初佃辉,申请人为哈尔滨工业大学(以下简称“哈工大”)、天罡股份。

可见,天罡股份与哈工大于2019年4月共同申请了一项发明专利。

需要注意的是,上述共有专利仅为双方合作的“冰山一角”。

1.2 2020年度,天罡股份与哈工大之间已开展了实质性的校企合作

据认证主体为威海市委火炬高技术产业开发区工作委员会组织部的微信公众平台“威海高新区组工”于2020年7月17日发布的内容,民营企业发展服务一队深度推进校企合作,促成天罡股份等企业与哈工大开展实质性合作。

不难看出,在2020年,天罡股份与哈工大开展了实质性校企合作。

除此之外,在2021年,天罡股份与哈工大的威海分校区共建校企联合实验室。

1.3 2021年,天罡股份与哈工大威海校区软件学院共建校企联合实验室

据哈尔滨工业大学(威海)(以下简称“哈工大威海”)官网信息,1985年,经原航天工业部批准,哈尔滨工业大学威海分校成立,2002年哈尔滨工业大学威海分校更名为哈工大(威海)。

同时,据哈工大(威海)官网,在“常见问题”板块下的“一校三区”部分内容显示,哈工大的办学格局为“一校三区”,哈工大威海校区由哈工大与工信部、海洋局等共同建设,是哈工大的重要组成部分。

可见,哈工大(威海)系哈工大的威海分校区。

据认证主体为威海市委火炬高技术产业开发区工作委员会的微信公众平台“威海高新区发布”于2021年6月9日发布的内容,在天罡股份提出与哈工大(威海)共建实验室的意愿后,经由威海市民营企业高质量发展服务队的“撮合”,到2021年5月实验室基本搭建完成。

据哈工大(威海)计算机科学与技术学院公开信息,截至查询日2023年5月31日,在基地建设部分,哈工大(威海)披露了已建的校企联合实验室等信息。其中,校企联合实验室包括“哈工大-天罡仪表联合实验室”。

需要强调的是,据哈工大(威海)官网,哈工大(威海)的教学部门中包括计算机科学与技术学院(软件学院)。

可见,哈工大(威海)的计算机科学与技术学院与软件学院或系同一学院。

也就是说,在2021年,哈工大(威海)与天罡股份之间的校企联合实验室项目已建成落地。

需要指出的是,在哈工大与校企联合实验室建成后,双方便“携手”开展了技术攻关。

1.4 2022年,与哈工大(威海)合作优化了超声计量仪表铸件组树工艺

据威海火炬高技术产业开发区管理委员会于2022年8月18日发布的内容,威海火炬高技术产业开发区实施产学研供需双向“揭榜挂帅”机制,通过威海火炬高技术产业开发区经济发展局的牵线搭桥,天罡股份与哈工大(威海)合作优化了超声计量仪表铸件组树工艺。

即是说在天罡股份与哈工大(威海)建立联合实验室后,2022年双方已开展“产学研”合作。

蹊跷的是,天罡股份披露的合作研发情况中,并无哈工大或哈工大(威海)。

1.5 招股书的“合作研发单位”中,并无哈工大或哈工大(威海)相关信息

据招股书,天罡股份披露了与外部机构的合作研发情况,报告期2020-2022年内,天罡股份与2家合作单位签署了4份合作研发协议。其中,天罡股份与山东大学(威海)签署了3份合作协议,与熊赳赳教育科技(北京)有限公司签署了1份合作协议。

换言之,天罡股份在招股书所披露的合作方情况中并无哈工大或哈工大(威海)。

上述合作研发涉嫌隐而未披背后,天罡股份的独董在哈工大(威海)任职。

1.6 天罡股份的独立董事丁建睿,现任哈工大(威海)软件学院的副教授

招股书显示,截至签署日2023年4月27日,丁建睿在天罡股份担任独立董事,最新一届任期为2021年7月21日至2024年7月20日。

关注丁建睿的具体任职履历。

据招股书,2004年5月至签署日2023年4月27日,丁建睿担任哈工大(威海)软件学院副教授;2017年12月至签署日2023年4月27日,丁建睿担任天罡股份的独立董事。

也就是说,自2017年12月起,丁建睿作为天罡股份的独立董事,同时兼任哈工大(威海)软件学院的副教授。

1.7 法规指出,与上市公司存在重大业务往来等利害关系的人员不得任独董

据发布于2023年4月14日的《国务院办公厅关于上市公司独立董事制度改革的意见》,与上市公司及其主要股东、实际控制人存在亲属、持股、任职、重大业务往来等利害关系(以下简称“利害关系”)的人员不得担任独立董事。

同时,上市公司提名人不得提名与其存在“利害关系”的人员,或者有其他可能影响独立履职情形的关系密切人员作为独立董事候选人。

不难发现,2019年,天罡股份与哈工大共同申请一项发明专利。2020年,天罡股份与哈工大开展实质性校企合作。在2021年,天罡股份与哈工大威海分校区即哈工大(威海)软件学院共建校企联合实验室。在建立联合实验室后的次年,天罡股份同哈工大(威海)合作优化工艺共同解决技术难题。

然而,招股书中所披露的合作研发单位中却并无哈工大或哈工大(威海)相关信息。而2017年12月至招股书签署日2023年4月27日,哈工大(威海)软件学院副教授丁建睿担任天罡股份的独立董事。基于上述关系,天罡股份是否应当在招股书中,对其与哈工大之间的具体合作情况予以披露?且天罡股份聘任研发合作单位哈工大(威海)软件学院副教授丁建睿担任独董,独董独立性该如何保证?

问题仍在继续。

二、原副总离职当月在外创立公司即合作,与天罡股份人员共用或系其“影子公司”

俗话说,见微知著。真相往往隐匿于不起眼的细节中。

对于天罡股份的前副总经理刘晓峰来说,其离职当月在外设立公司弗陆米特(威海)国际贸易有限公司(以下简称“弗陆米特”),并成为天罡股份的海外业务特约经销商。此情况引起监管层关注,而随着研究深入,弗陆米特或系天罡股份的“影子公司”。

2.1 2019年2月,原副总经理刘晓峰离职当月即在外设立弗陆米特

据签署日为2023年4月18日的《关于威海市天罡仪表股份有限公司公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),2013年2月至2019年2月,刘晓峰担任天罡股份的副总经理。2019年2月,因个人自身发展需求,刘晓峰从天罡股份处离职。

首轮问询回复及市场监督管理局信息显示,刘晓峰从天罡股份离职后,2019年2月11日,刘晓峰与其父亲投资设立了弗陆米特,主要从事仪器仪表的出口业务。

即是说,刘晓峰在从天罡股份离职的同月内,在外成立了弗陆米特。

“蹊跷”的是,弗陆米特在设立当月,即“承接”天罡股份的出口业务。

2.2 出口业务主要通过弗陆米特开展遭到问询,回复称系为维持既有海外业务延续性等方面考虑

据首轮问询回复,北交所关注到天罡股份的原副总经理刘晓峰于2019年2月离职,弗陆米特为其离职时创立的公司,是天罡股份的海外业务特约经销商,报告期即2020-2022年内,弗陆米特为天罡股份的前五大客户及最大经销商,销售占比为4.65%、5.38%、7.15%、8.02%。自2019年2月起,天罡股份出口业务主要通过弗陆米特开展。

基于此,北交所要求天罡股份说明刘晓峰离职的原因及天罡股份与弗陆米特开展合作的背景。

对此,天罡股份表示,由于刘晓峰具有国际贸易的教育背景、多年的外资从业经历,加上在天罡股份任职时间较长,对行业的理解程度较高、具备一定的行业专业知识,熟悉天罡股份的产品且经过多年海外市场开拓,业务能力较强,天罡股份认为其在开拓和维护海外市场、推广天罡股份产品等方面具有较大优势。而天罡股份主要目标市场在国内,海外业务占比相对较低,对海外市场开拓投入相对有限。

基于上述因素,一方面,天罡股份与弗陆米特合作可维持既有海外业务的延续性;另一方面,通过经销模式合作,可满足刘晓峰个人职业发展需求、提高其海外业务开拓的积极性,协助天罡股份扩大海外市场需求和知名度,故天罡股份与弗陆米特以经销方式开展业务合作,并授权其为海外特约经销商。

也就是说,天罡股份授权弗陆米特为海外特约经销商,主要通过弗陆米特开展出口业务,扩大海外知名度,满足刘晓峰个人职业发展。

事实上,天罡股份与弗陆米特的关系,并未止步于此。

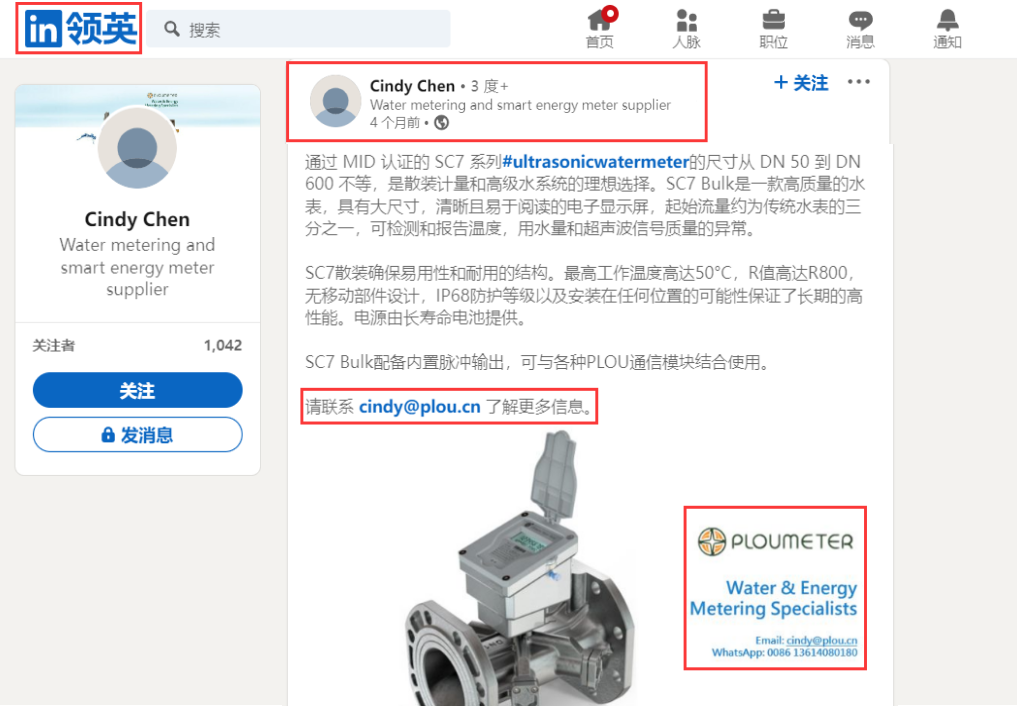

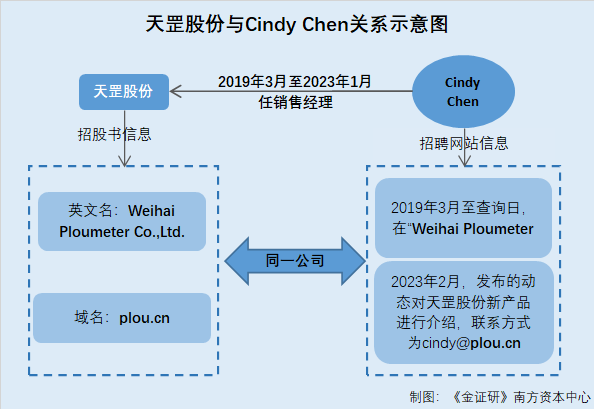

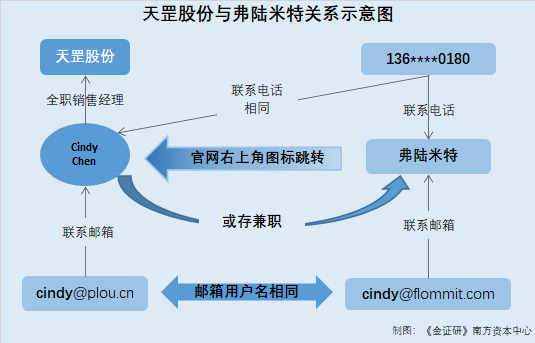

2.3 弗陆米特官网,可跳转至天罡股份的全职销售人员Cindy Chen用户界面

据弗陆米特官网信息,截至查询日2023年5月31日,其官网界面右上角附有4个图标,第三个图标背后,显示系招聘平台中一位名为“Cindy Chen”的用户信息界面。

其中,上述用户信息界面的“工作经历”部分内容显示,2019年3月至今,Cindy Chen任职于“Weihai Ploumeter Co.,Ltd”,全职担任销售经理一职。

同时,在其“工作经历”下方显示,“Ploumeter”是水和能源计量解决方案的供应商和制造商。“Ploumeter”的解决方案包括超声波水表(家用和散装)等。“Ploumeter”联系电话系“+86136****0180”,电子邮箱系cindy@plou.cn,官网网址为“www.ploumeter.com”。

另据招股书,天罡股份的英文名为“Weihai Ploumeter Co.,Ltd.”。

并且,截至招股书签署日2023年4月27日,天罡股份及其子公司共拥有2项域名。其中一项域名为“plou.cn”,其有效期为2011年11月2日至2024年11月2日。另一项域名为“ploumeter.com”,其有效期为2000年10月13日至2025年10月13日。

不难看出,Cindy Chen履历提及的“Ploumeter”即为天罡股份,以下统称为天罡股份。换言之,Cindy Chen系天罡股份的在职销售人员。

需要指出的是,截至2023年2月,Cindy Chen或仍任职于天罡股份。

2.4 通过Cindy Chen发布产品信息可知,至少截至2023年1月其仍任职于天罡股份

上述通过弗陆米特官网跳转的招聘平台进一步显示,2023年1月,Cindy Chen发布了一条动态。在该条动态中,Cindy Chen介绍了新产品信息,并称可通过cindy@plou.cn了解该产品信息。

同时,该条动态中附有产品展示图片,在该图片中附带有天罡股份的标识。

也就是说,至少在2019年3月至2023年1月的近四年时间里,Cindy Chen或均在天罡股份处任职,担任职务为销售人员。

“耐人寻味”的是,在此期间,Cindy Chen或同时在弗陆米特处兼职。

2.5 弗陆米特官网联系方式与Cindy Chen相同,Cindy Chen或同时任职于两家公司

截至查询日2023年5月31日,弗陆米特官网披露,其的联系邮箱分别为steven@flommit.com、cindy@flommit.com,联系电话分别为186****0107、136****0180。

前文提及,在天罡股份销售人员Cindy Chen对天罡股份的介绍中,其联系电话为136****0180。

通过对比弗陆米特官网的联系电话及邮箱用户名“Cindy”等信息不难发现,天罡股份销售人员的联系电话,与弗陆米特官网的联系电话重合,即弗陆米特的联系电话及邮箱,均指向天罡股份的销售人员Cindy Chen。

换言之,2019年2月,副总经理刘晓峰离职当月即设立弗陆米特,且自2019年2月起,天罡股份出口业务主要通过弗陆米特开展,上述现象受到监管层的问询。

而通过弗陆米特官网附有的图标,可跳转至天罡股份的销售人员Cindy Chen在招聘平台的信息,截至查询日2023年5月31日,Cindy Chen自称仍任职于天罡股份,全职担任销售经理职务。而通过对比Cindy Chen用户界面的联系电话以及邮箱不难发现,Cindy Chen或同时在弗陆米特任职。

在此情形下,天罡股份与弗陆米特或关系“匪浅”。刘晓峰从天罡股份离职在外设立弗陆米特是否系天罡股份指派?弗陆米特是否实质上仍受天罡股份控制,系天罡股份“影子公司”?双方交易是否真实、公允?问题仍在继续。

三、超六成海外业务收入来自原副总控制企业,经销商“退居”原副总控制企业身后变间接合作

关于天罡股份与弗陆米特的故事尚未结束。

需要指出的是,天罡股份在披露弗陆米特贡献收入比例时,使用的是占天罡股份主营业务收入的比例,据此天罡股份认为对弗陆米特不存在业务依赖。事实上,弗陆米特为天罡股份境外业务收入贡献超六成,不存在依赖之说或站不住脚。

3.1 原副总刘晓峰离职前后天罡股份海外业务变化引关注,自称对弗陆米特无重大依赖

首轮问询回复显示,北交所要求天罡股份说明,报告期2020-2022年内海外业务直销和经销的占比,其他海外经销商情况及销售金额、占比,天罡股份其他海外经销商与弗陆米特之间是否存在交易或资金往来,刘晓峰离职前后,天罡股份的海外业务的直销及经销收入是否发生显著变化,天罡股份海外业务是否对弗陆米特存在依赖。

对此,天罡股份回复称,刘晓峰离职前后天罡股份海外直销、经销业务规模整体呈增长趋势。报告期2020-2022年内天罡股份海外业务持续增长,除与弗陆米特通过战略合作、互惠互利外,天罡股份还积极拓展其他海外客户,与其他合作商的交易规模呈上升趋势,且天罡股份海外业务占主营业务收入比例较低,故天罡股份海外业务对弗陆米特不存在重大依赖。

即是说,天罡股份称海外业务规模持续增长,但海外业务占主营业务收入比例低,此外天罡股份积极开拓其他海外客户,因此天罡股份称海外业务对弗陆米特并不存在重大依赖。

然而,天罡股份的解释或“站不住脚”。

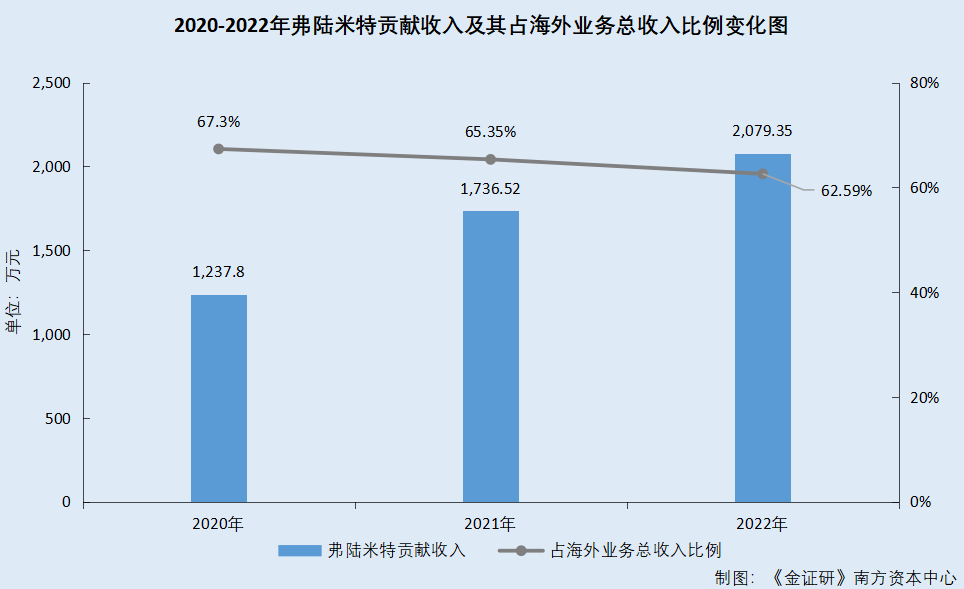

3.2 2020-2022年,弗陆米特贡献的海外业务收入逐年上升且占比超六成

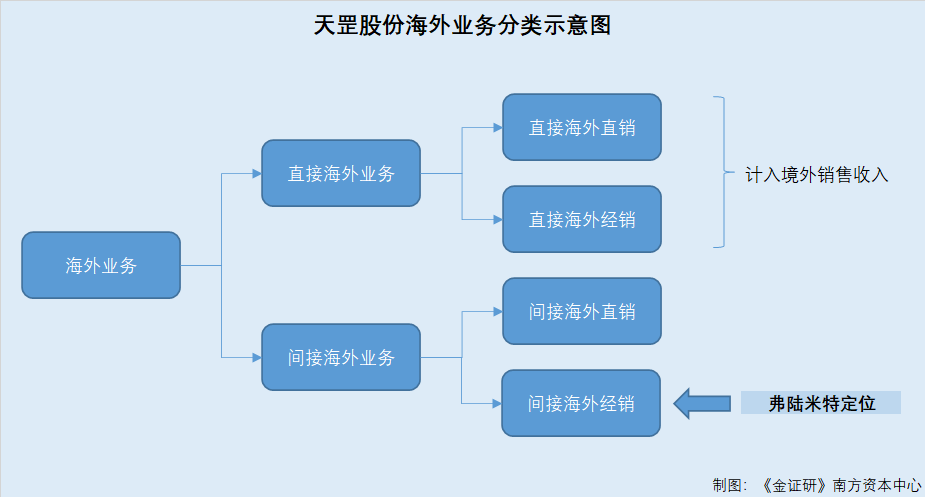

据首轮问询回复,天罡股份披露了2020-2022年海外业务直销和经销情况。天罡股份将海外业务分为直接海外业务和间接海外业务两大类。

先来看直接海外业务。直接海外业务可分为直接海外直销业务和直接海外经销业务两类,共同计入天罡股份境外销售收入。

其中,直接海外直销业务是指天罡股份直接出口至海外终端客户的业务。2020-2022年,天罡股份的直接海外直销业务收入分别为0元、120.56万元、352.47万元,占主营业务收入的比例分别为0、0.5%、1.48%。

直接海外经销业务是指天罡股份直接向海外经销商销售,如ECO Technologies Limited和 Mega Group Trade Holding BV等。2020-2022年,天罡股份的直接海外经销业务收入分别为40.03万元、88.79万元、102.77万元,占主营业务收入的比例分别为0.17%、0.37%、0.43%。

总的来看,2020-2022年,天罡股份的境外销售收入分别为40.03万元、209.35万元、455.24万元,占主营业务收入的比例分别为0.17%、0.86%、1.91%。

再来看间接海外业务,可分为间接海外直销业务和间接海外经销业务两类。

其中,间接海外直销业务系天罡股份向国内直销客户销售后,由其自行转运至境外进行使用安装,如福州真兰水表有限公司等。2020-2022年,天罡股份的间接海外直销业务收入分别为436.11万元、482.21万元、532.12万元,占主营业务收入的比例分别为1.9%、1.99%、2.23%。

而间接海外经销业务系天罡股份向国内经销商销售后,由其自行出口至境外进行销售,如弗陆米特等。2020-2022年,天罡股份的间接海外经销业务收入分别为1,362.01万元、1,965.88万元、2,334.71万元,占主营业务收入的比例分别为5.93%、8.11%、9.78%。

将直接海外业务和间接海外业务形成的收入进行合计,就得到海外业务总收入。

2020-2022年,天罡股份的海外业务总收入分别为1,838.15万元、2,657.44万元、3,322.07万元,占主营业务收入的比例分别为8%、10.96%、13.92%。

其中,2020-2022年,天罡股份与弗陆米特之间的业务属于间接海外经销业务。2020-2022年,天罡股份对弗陆米特的销售收入分别为1,237.8万元、1,736.52万元、2,079.35万元,占主营业务收入的比例分别为5.39%、7.16%、8.71%。

至此不难发现,天罡股份在披露其海外业务收入及占比情况时,使用的是各类海外业务收入占主营业务收入的比例,而非测算各类海外业务占海外业务总收入的比例。

在此情形下,经《金证研》南方资本中心测算,2020-2022年,天罡股份对弗陆米特的收入占天罡股份海外业务总收入的比例分别为67.3%、65.35%、62.59%。

可见,2020-2022年,天罡股份的海外业务总收入中,弗陆米特贡献比例超六成。

此外,弗陆米特的主要客户同样值得关注。

3.3 2020-2022年,“MS公司”系弗陆米特实现终端销售的主要客户之一

据首轮问询回复,报告期2020-2022年内,弗陆米特的产品均已实现终端销售,其主要客户包含DARIUSZ MAZUR METERING SYSTEM P.P.H.U(以下简称“MS公司”)、EQUIPOS Y SISTEMAS PARA MEDIR Y TRATAR AGUASA DE CV、Compania Chilena de Medicion S.A.、MADDALENA S.P.A等,主要终端客户为境外热力公司、水务公司等。

事实上,MS公司曾与天罡股份直接合作。

3.4 “MS公司”曾作为前五大经销商客户,直接与天罡股份开展合作

据签署日为2020年4月3日《关于威海市天罡仪表股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函的回复》(以下简称“2020年首轮问询回复”),天罡股份披露了主要新增经销客户销售情况。其中,2016-2019年,天罡股份对经销商Metering System PPHU的销售收入分别为167.23万元、356.18万元、644.78万元、11.02万元。

同时,2017-2018年,Metering System PPHU分别为天罡股份的第三大及第二大经销商客户。

不仅如此,经《金证研》南方资本中心研究发现,彼时,Metering System PPHU或系天罡股份在波兰地区的独家经销商。

据Internet archive回溯天罡股份官网,2018年6月16日的信息显示, Metering System PPHU系天罡股份在波兰的独家经销商。Metering System PPHU的NIP为759-118-21-71,联系电话为“+48602645661”,其官方网址为“http://ploumeter.pl/”。

可见,Metering System PPHU对天罡股份重要性“不言而喻”。

需要指出的是,Metering System PPHU与弗陆米特的主要客户MS公司,或系同一家公司。

前文提及,Metering System PPHU的NIP号码为“759-118-21-71”。

据美国社会保障局信息,“NIP”是波兰体系内授予个人或法人实体的波兰个人税识别号。

即是说,NIP系波兰的纳税识别号。

据波兰政府公开信息,在政府网站输入Metering System PPHU的纳税识别号码“759-118-21-71”后,其NIP格式自动转换为“7591182171”,其搜索结果显示,该NIP号码对应的公司为“DARIUSZ MAZUR METERING SYSTEM P.P.H.U.”。

截至查询日2023年5月31日,该公司处于存续状态。

不难发现,弗陆米特的主要客户MS公司,正是天罡股份曾经的波兰独家经销商Metering System PPHU,以下统称为MS公司。

换言之,历史上,MS公司系天罡股份的境外经销商,直接与天罡股份进行合作。而到了2020-2022年,MS公司成为了弗陆米特的主要客户,通过弗陆米特与天罡股份间接开展合作。

值得一提的是,天罡股份的直接合作客户中已无MS公司,MS公司仅通过弗陆米特与天罡股份展开合作。

首轮问询回复显示,天罡股份披露了其经销商整体情况。其中,经销商按地区分布情况来看,2020-2022年,境外经销商的数量分别为1个、2个、2个。

而前文提及,天罡股份的直接海外经销业务是指,天罡股份直接向海外经销商进行销售,如ECO Technologies Limited和 Mega Group Trade Holding BV等。且直接海外经销业务计入境外销售收入。

也就是说,2020-2022年,天罡股份境外经销商中并不具备MS公司。

基于此,2020-2022年,天罡股份或未直接与MS公司开展合作,而是全部通过弗陆米特与天罡股份进行合作。

在此情形下,原副总刘晓峰离职前后海外业务变化情况受到监管层的关注。对此,天罡股份回复称,天罡股份的海外业务对弗陆米特并不存在依赖。事实上,2020-2022年,天罡股份在披露其海外业务收入及占比情况时,使用的是各类海外业务收入占主营业务收入的比例,而非占海外业务收入的比例。同期,天罡股份超六成海外收入来自弗陆米特。

除此以外,历史上,MS公司或系天罡股份在波兰地区的独家经销商,或直接与天罡股份进行合作。然而,2020-2022年MS公司“摇身一变”成为弗陆米特的主要客户,变成通过弗陆米特与天罡股份间接开展合作。

种种巧合之下,天罡股份的所称境外业务并不依赖于弗陆米特的解释是否合理?MS公司“退居”弗陆米特身后,是基于天罡股份整合与“影子公司”弗陆米特的客户资源,还是天罡股份看中原副总的海外市场拓展能力而作出的“退让”?对于天罡股份而言,弗陆米特究竟扮演何种角色?尚待进一步核查。

而矛盾还在继续上演。

四、原副总设立的另一公司存业务竞争,且与天罡股份“共享”客户资源

一波未平,一波又起。原副总离职“自立门户”后,其设立的弗陆米特不仅与天罡股份存紧密合作,创立的另一家公司在产品及业务上,或与天罡股份存在重叠。

4.1 2019年4月17日,昔日副总刘晓峰成立的弗陆智能从事智慧水务业务

前文提及,2019年2月,前副总经理刘晓峰离职并创立弗陆米特。

值得一提的是,刘晓峰在同年创立了另外一家公司。

据招股书,天罡股份披露了2020-2022年内曾存在的关联方及变化情况。其中,弗陆米特(威海)智能科技有限公司(以下简称“弗陆智能”)系原高级管理人员刘晓峰担任董事长兼总经理的公司。

据市场监督管理局公开信息,2019年4月17日,弗陆智能成立。

换言之,弗陆智能同样系原副总刘晓峰,于2019年离职天罡股份后创立的公司。

值得一提的是,弗陆智能的业务或与天罡股份存在雷同。

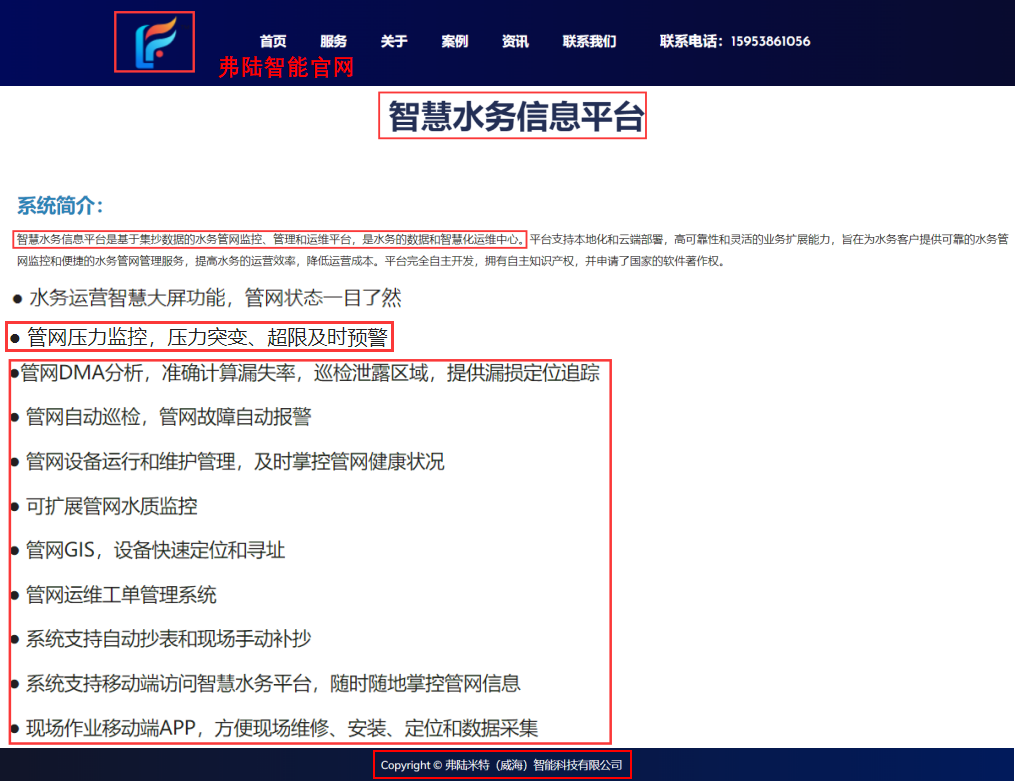

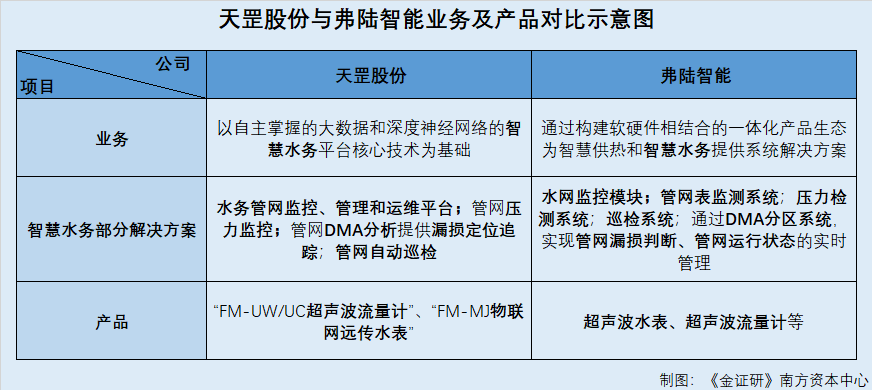

首先来看业务方面。截至查询日2023年5月31日,据弗陆智能官网的“公司简介”部分,弗陆智能扎根水务智能管理行业,以大数据和深度神经网络的智慧水务平台核心技术为基础,深化软件,形成了智能表计电路、通讯互联模块集抄和管理软件、数据分析平台、智慧水务平台及城市节水平台等主要产品和系统应用解决方案。

而据招股书,天罡股份专业从事超声波热量表、超声波水表等物联网超声计量仪表的研发、生产与销售,通过构建软硬件结合的一体化产品生态为智慧供热和智慧水务提供系统解决方案。

换言之,天罡股份与弗陆智能均有智慧水务相关业务。

此外,弗陆智能官网信息显示,弗陆智能的智慧水务信息平台是基于集抄数据的水务管网监控、管理和运维平台,是水务的数据和智慧化运维中心。

其中包括,管网压力监控,压力突变、超限及时预警;管网DMA分析,准确计算漏失率,巡检泄露区域,提供漏损定位追踪;管网自动巡检,管网故障自动报警;管网设备运行和维护管理,及时掌控管网健康状况等功能。

招股书显示,天罡股份可向供水公司提供智慧供水整体解决方案,覆盖水源、水厂、水网、终端用户,通过自控系统建设服务并配合水网监控模块,实现自控设备的无人值守运行与远程监控。

节水方面,通过管网表监测系统、压力检测系统、巡检系统,配合数据供水平台的DMA分区系统,实现管网漏损判断、管网运行状态的实时管理。

也就是说,天罡股份和弗陆智能在智能水务解决方案中,均可以提供水网监控模块、压力检测系统、巡检系统、DMA分区系统等相似功能。

除此之外,弗陆智能与天罡股份在产品方面或亦存在竞争。

4.2 弗陆智能与天罡股份均存在超声波流量计等主要产品,或构成竞争关系

据认证主体为弗陆智能的微信公众平台“弗陆米特”,其“产品中心”栏目下属“智慧供水产品”的“物联网水表界面”显示,弗陆智能的产品包括“FM-UW/UC超声波流量计”、“FM-MF物联网远传阀控水表”、“FM-MJ物联网远传水表”等产品。

而招股书中,天罡股份披露了其供水类相关产品及功能情况。其中,在超声波水表、超声波流量计及配件的类别中,具体产品包括超声波水表、超声波流量计、活接件套装、线路板组件、RS-485远程显示终端等。

即是说,天罡股份与弗陆智能均存在超声波流量计以及水表等产品。

通过对比天罡股份及弗陆智能的业务及产品,不难发现,两者均存智慧水务相关业务,且双方智慧水务解决方案所实现的功能存在相似之处。此外,天罡股份与弗陆智能均有超声波流量计及水表等相同产品。在此情形下,弗陆智能与天罡股份或构成竞争关系。

然而,弗陆米特在官网中,同时对天罡股份和弗陆智能的产品进行宣传展示。

4.3 弗陆米特在官网中,同时展示天罡股份及弗陆智能的水表产品

据弗陆米特官网信息,截至查询日2023年5月31日,在其官网“水表产品”部分显示,弗陆米特的“超声波户用水表”产品类别下共有4款产品,并附有相应产品图片。

其中的第一款产品系“FM单流束机械水表”,产品图片显示该产品系弗陆智能的产品。其余三款产品分别为SC-A超声波水表、FM单流束机械水表、SC-F阀控式超声波水表(预付费)、SC7系列户用超声波水表。上述3款产品系天罡股份产品。

值得关注的是,作为天罡股份竞争对手的弗陆智能,自称拥有丰富的境外客户资源。

4.4 弗陆智能自称拥有丰富境外客户资源,合作客户的国家包括MS公司所处的波兰

据认证主体为弗陆智能的微信公众平台于2023年1月14日发布的内容,自弗陆智能成立以来,建有全球营销服务网络,拥有丰富的客户资源,与国内外众多企业建立了紧密的合作伙伴关系,产品销售客户遍及波兰等近20个国家和地区。以威海为服务支撑和管理中心,为全球客户提供产品技术支持和运维服务保障。

至此不难发现,弗陆智能与弗陆米特均系天罡股份昔日副总经理刘晓峰创立的企业。通过对比天罡股份及弗陆智能的业务及产品可知,双方或存在竞争关系。在此情形下,弗陆米特官网同时展示弗陆智能和天罡股份的产品,并且,弗陆智能境外客户的国家包括波兰在内。

种种异象下,天罡股份原副总经理刘晓峰离职当年,前后创立了弗陆米特与弗陆智能。前者创立的弗陆米特或系天罡股份的“影子公司”,作为海外业务的经销商为天罡股份年贡献收入超千万元;后者创立的弗陆智能,则与天罡股份构成业务竞争。基于上述种种“剪不断”的关系,刘晓峰是否并未真正离职天罡股份?刘晓峰在外成立的弗陆智能与弗陆米特,在天罡股份业务体系中扮演何种角色?

至此,刘晓峰既是合作方,又潜藏业务竞争,在与天罡股份的合作过程中,个中交易的公允性又该如何平衡?弗陆智能是否通过“自家”公司弗陆米特,共享本属于天罡股份的客户资源?天罡股份与上述企业之间是否存在利益倾斜?尚待监管核查。

进一步而言,刘晓峰熟悉天罡股份的产品且具备多年海外市场开拓的经验,天罡股份的海外业务主要通过刘晓峰创立的公司开展合作。两者的合作是“共赢”,还是互相“牵制”?不得而知。

浮云难蔽日,雾散终有时。面对种种问题,天罡股份此番上市背后,如何说好其“故事”?是个未知数。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP