��ԭ���⣺����ҵ��ȡ�����2023���й�ҽѧӰ���豸��ҵ������ּ��г��ݶ�(���г��ݶ����״̬�ܽ��)��

��ҵ��Ҫ���й�˾����Ӱҽ��(688271.SH);��ҽ��(600055.SH);��̩ҽѧ(300869.SZ);��������(300482.SZ);����ҽ��(300760.SZ);����ҽ��(300633.SZ)��

���ĺ������ݣ�ҽѧӰ���豸��ҵ�г��ݶ�

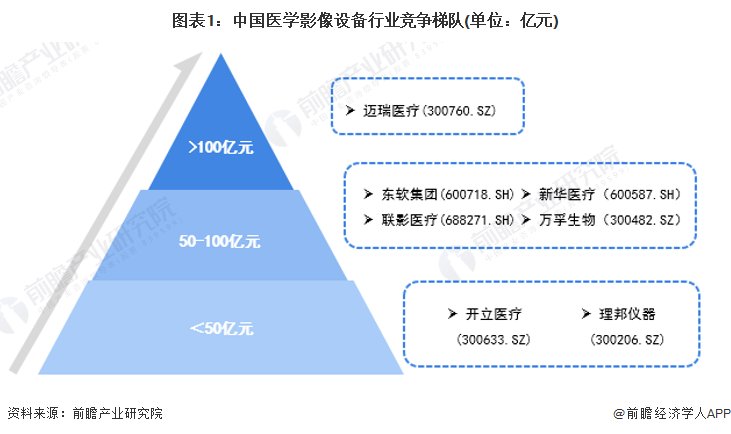

1���й�ҽѧӰ���豸��ҵ�����ݶ�

ҽѧӰ���豸��Ϊ�߶�ҽ����е��Ʒ�����нϸߵļ������ݣ����ٴ�ҽѧ�з�չ����ѧ��֮һ����չ�ٶȿ죬�������ڶ̡�����2022��ҽѧӰ���豸��ҵ��ҵ��Ӫҵ���뻮�֣��ɷ�Ϊ3�������ݶӡ����У�Ӫҵ�������100��Ԫ����ҵ������ҽ��;Ӫҵ������50-100��Ԫ֮�����ҵ�У��������š���Ӱҽ�ơ��»�ҽ�ơ���������;������ҵ��Ӫҵ������50��Ԫ���¡�

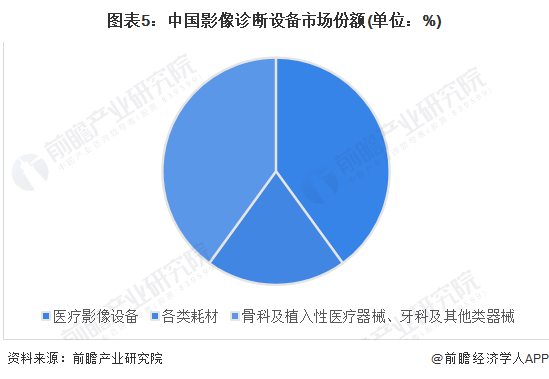

2���й�ҽѧӰ���豸��ҵ�г��ݶ�

�ݭZ���Ƽ�2022���걨���ݣ��ӽ������ҹ�ҽ����е�г��IJ�Ʒ�ṹ������Ӱ������豸ռ�������г��ݶ�������������40%����;��ռ�ҹ�ҽ����25%�ĸ߶˲�Ʒ�г��У�70%������ռ�죬������ҽѧӰ���豸��������ϵȼ������ݽϸߵ������г�ռ���ʳ���80%��

3���й�ҽѧӰ���豸��ҵ��ҵ����

ҽѧӰ���豸��ҵ���й�˾�У�����ҽ��ҽѧӰ���豸ҵ��ռӪҵ�ձ������ҵ��Ƚϼ���;���������������ҽѧӰ���豸���ֹ�˾�ڹ�������������֣���������ҽ�ƾ���ҵ��ռ�����;���з�Ͷ���������������ҽ���з�Ͷ��ռӪҵ����������

4���й�ҽѧӰ���豸��ҵ����״̬�ܽ�

�Ӳ�������ģ�ͷ����������ҹ�ҽѧӰ���豸��ҵ�ڵͶ˲�Ʒ�г������ڳ��������ڶ࣬�������ң����߶�ҽѧӰ���豸��Ҫ�����ڹ�����ҵ;��ǰ�ҹ�ҽѧӰ���豸��ҵ���ٽϸߵ����ʡ��˲źͼ������ݣ���ҵ���ż��ϸߣ���ҵ�½�������в���һ��;ҽѧӰ���豸��ƷĿǰ������Ч�Ŀ������Ʒ���ⲿ������Ҫ�����ڽ��ڲ�Ʒ����ҵ���Ʒ��в����;������ҵ��ҪΪҽѧӰ���豸��ҵ�ṩ�㲿����ԭ���ϵȻ�����Ʒ����Ӧ�̹�ģ��С���ȣ�����ҵ��չ��ΪѸ�٣���ҵ��Ϊ���죬�����IJ����Ծ��������ڣ������ҵ�������������һ��;ҽѧӰ���豸��Ʒ���߱������Ʒ����������������ϸߣ��ۺ�����ҽѧӰ���豸��������ҵ��������ϸߡ�

���ò��ص�“����”ģ�ͣ���ҽѧӰ���豸��ҵ�ľ������������У��Ը�����ľ����������������5�������0������С��ҽѧӰ���豸��ҵ�ľ����������ͼ��ʾ��

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ���й�ҽѧӰ���豸��ҵ��չǰ��Ԥ����Ͷ��ս�Թ滮�������桷��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP