(原标题:2023年江苏省烧碱行业市场现状分析:产能占全国9%以上 下游销售多为直销【组图】)

行业主要上市公司:主要有镇洋发展(603213.SH);鄂尔多斯(600295.SH);北元集团(601568.SH);华塑股份(600935.SH);氯碱化工(600618.SH)等

本文核心数据:江苏省产能

江苏烧碱产能占全国9%以上,3大因素影响开工

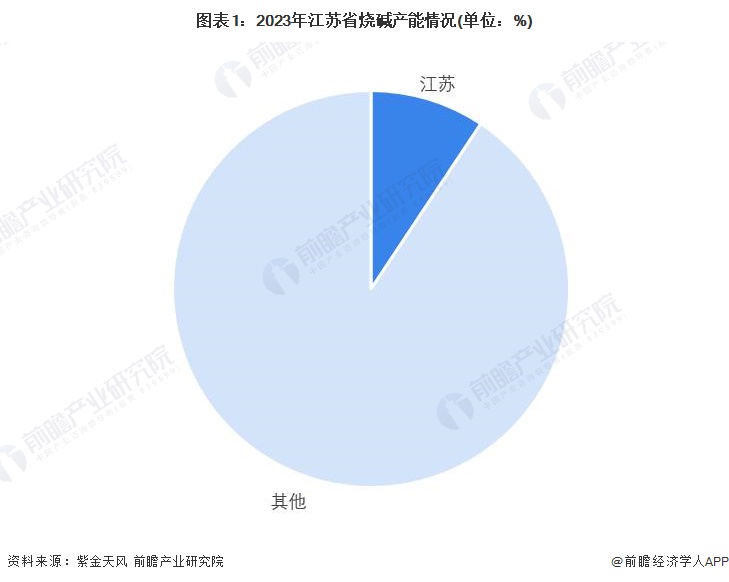

我国烧碱产能以华东地区供给为主,2021年华东地区产能占比为47.39%,居于全国首位。具体来看,截至2023年3月,江苏烧碱产能约441万吨,占全国产能的9.34%。

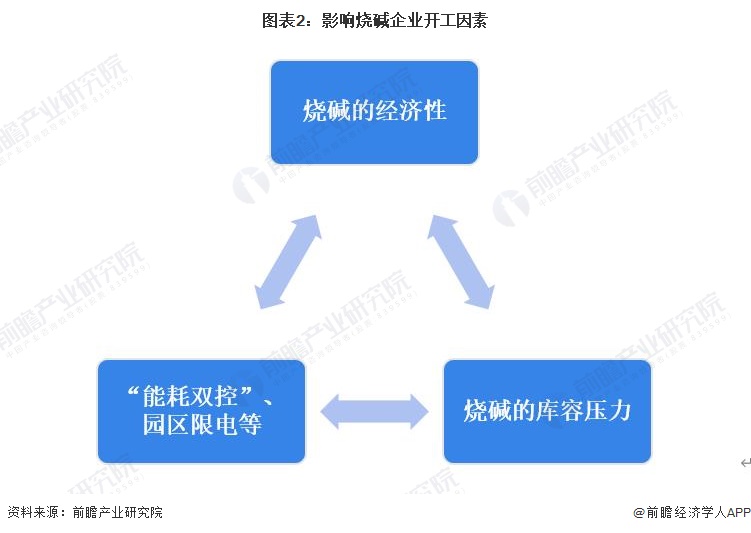

影响开工的因素主要有3个:1)烧碱的经济性;2)烧碱的库容压力;3)“能耗双控”、园区限电等等。由于企业上下游配套、成本差异等因素,使得厂家每年检修时间可能有差异,但检修时长相近。

江苏烧碱企业电力成本在7毛左右

烧碱企业主要生产成本为原盐、电费、杂费(折旧摊销人力等)。原盐来源较广。电力来源一般是购买网电,综合成本在7毛左右。依据紫金天风资料,江苏的电力成本要高于自备电厂的山东企业。

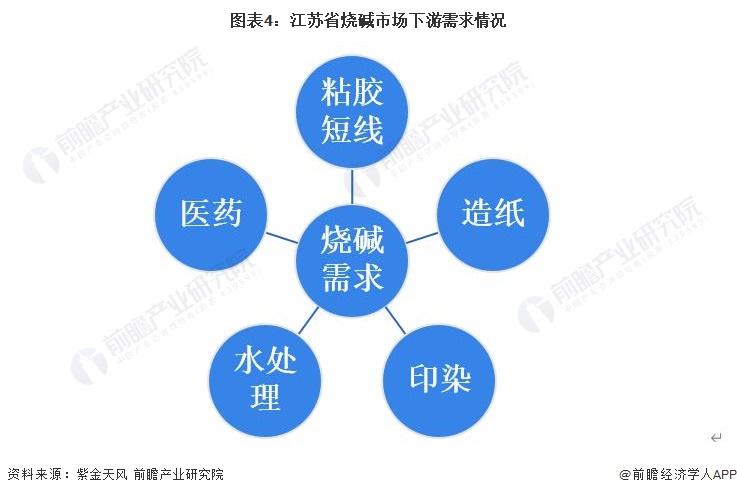

江苏烧碱下游需求主要为粘胶短线,多为直销

从下游需求市场来看,不同于山东、山西等氧化铝产能大省,江苏的烧碱下游主要为粘胶短线、造纸、印染、水处理、医药等,省内产能偏过剩。

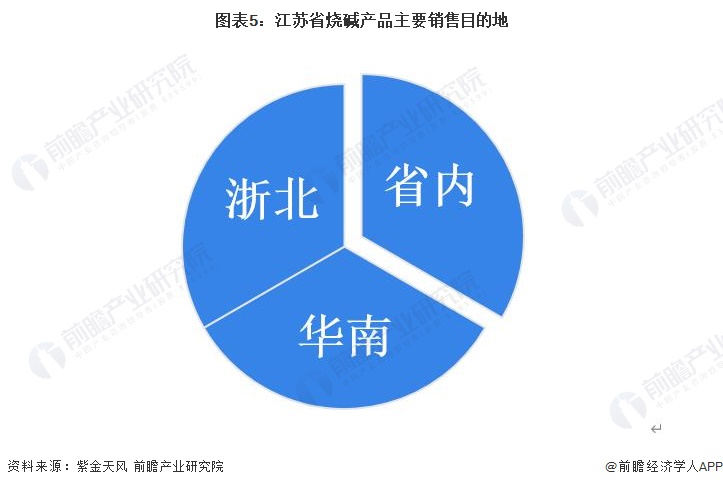

从销售模式来看,采用直销和贸易商销售。整体上看直销比例较大。由于江苏省内产能较多且厂家分散,低货值、危化品对运费、运输距离较为敏感。除出口外,基本上就近销售。省内、华南、浙北为主要销售目的地。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP