(原标题:埃索凯IPO:贸易起家现有技术靠收购,锂电池风口故事谋求上市)

埃索凯科技股份有限公司(简称“埃索凯”或“发行人”)这家名字听起来很洋气、注册地在湖南长沙的民营企业,主要从事动植物用硫酸锌及硫酸锰、新能源电池级硫酸锰等产品的研发、生产和销售,前两种产品系各类动植物所需的微量元素,电池级硫酸锰则主要用作新能源电动汽车的电池正极材料。发行人在2022年6月21日向深交所递交首发申报资料,拟奔赴创业板募集资金12亿元,其中8亿元用于新建年产15万吨高纯硫酸锰综合项目,剩余4亿元补充流动资金。保荐机构为中信建投,会计师事务所为天职国际。目前已更新第三轮问询回复意见。

发行人于2000年7月设立,在2020年6月变更为股份公司。表面上看,埃索凯为此次申报上市已历经二十余年的沉淀积累,实际上六年前发行人才有自己的生产线。估值之家研读其招股书后认为发行人非常规操作颇多。

一、披着技术外衣的贸易商

发行人的研发人数占比10%左右,低于可比企业均值;2020年至2022年(下称“报告期”)研发费用率略高于可比企业均值但未达3%。

发行人认为可比企业经营规模已达到一定水平,它们能够借助资本市场和资金实力将更多资源投入到研发人员的招聘和培养中,因此研发投入较高。这个解释恐怕本末倒置了,首先比例是相对值,不是绝对值,和可比企业的绝对值规模没有关系,麻雀虽小还五脏俱全呢;其次应当是自己事先有足够的研发底气去敲创业板之门,上市之后再利用资源继续提升研发能力,而不是因为没上市所以投入少。

1.前十五年实为贸易商

事实上,发行人自成立之初至2015年就是一家实打实的贸易商,无自有产能。2015年底发行人入股湘潭埃索凯生化科技有限公司(后更名两次,2022年3月已注销;下称“湘潭埃索凯”),当时该企业具备硫酸锌产能约6,000吨/年。有了子公司后,发行人本身无研发费用发生,也不是高新技术企业,主要承担集团总部管理以及对外销售平台的职能。也就是说,具体产品的生产、研发工作全部由子公司承担。

发行人在招股书中高歌,在其主营业务发展的第一阶段(2000年至2016年)潜心研发、通过多年持续的工艺与设备研究开发,实现了工艺技术的多次迭代。如此说来这个阶段的研发应该是硕果累累,但偏偏发行人没有获得任何专利。而且,湘潭埃索凯硫酸锌产能自2008年生产线建成起便停滞不前,虽在2009年成功研发了电池级硫酸锰,但生产工艺及技术路径主要通过外购锰片生产电池级硫酸锰,生产成本较高。

2.买来的技术团队

2016年底,发行人收购硫酸锌产能已达到每年2万吨的广西宏鑫生物科技有限公司(后更名为广西埃索凯循环科技有限公司,下称“循环科技”)。循环科技之前的原股东或员工设立持股平台成为发行人股东,之前的总经理、执行董事、首席技术官纷纷成为发行人董事、高管、核心技术人员。

2017年7月发行人出资2.5亿元新设子公司广西埃索凯化工有限公司(设立一个月之后更名为广西埃索凯新材料科技有限公司,下称“新材料公司”),用于硫酸锰的生产,并建设采用锰矿还原路线新工艺的15万吨/年高纯硫酸锰生产线。循环科技之前的首席技术官担任新材料公司项目总监、首席技术官。

随即发行人的研发就像开了挂一般,2017年专利成功破零,目前拥有104项专利,其中发明专利16项,循环科技拥有8项。新材料公司在2022年10月通过高新技术企业认定。发行人四名核心技术人员中,有三名均来自循环科技之前的管理团队,还有一名并非是具备多年进出口企业业务经验的实控人,而是2017年初入职循环科技的90后硕士。

发行人的产品硫酸锌在报告期内分别实现销售收入3.70亿元、5.45亿元、4.65亿元,占营业收入总额比例为56.52%、54.52%、42.03%,毛利率维持在20%左右。虽然收入占比有所降低,贡献的毛利占比也由60%以上降至2022年的39.45%,但仍然位列其他产品之首,为发行人第一大产品。

值得注意的是,发行人董事、核心技术人员陈乐军,在硫酸锌行业拥有丰富的从业经验。2007年以来先后参与了发行人可比企业、第一大供应商等等国内主要硫酸锌生产商的创立,详见下表:

由上表可知,陈乐军凭借自身深厚的技术积累,与志同道合者一起合作可以,自己出来单干也行,技术在手不用愁。发行人买来的技术团队,合作关系的稳定性对发行人的经营至关重要。

二、募投项目疑炒作

发行人拟将募资12亿元中的8亿元,用于新建15万吨高纯硫酸锰综合项目。要知道,发行人目前已有一个年产15万吨高纯硫酸锰的生产线,一期、二期分别于2021年7月、2022年5月投产,2022年电池级硫酸锰产能利用率为64.43%,动植物用硫酸锰产能利用率为60.77%,整体硫酸锰单位机器设备产能不及2020年的一半。在产品业绩方面,发行人2022年争取到宁德时代子公司并成为其第一大客户,电池级硫酸锰营收占比提高至28.53%,毛利占比提高至37.01%,增速很快,但与上文所述表现亮眼的硫酸锌相比,电池级硫酸锰仍只能算发行人第二主业。

发行人在现有生产线刚投产不足一年、产能利用率未饱和、产能增幅不及生产线机器设备增幅的情况下,火急火燎地拟再新建同样产能的第二主业的生产线,可能是动了利用新能源概念炒作提升公司估值、上市申报尽可能与新能源沾边的心思。有媒体报道,据不完全统计,2022年已有超过20家上市公司宣布跨界新能源产业。

1.估值短期内迅速提升

发行人在报告期内共有四次增资,一共吸引了十八家外部投资者进入,获得增资款3.53亿元。从2020年12月开始,至2021年12月,每股增资价格分别为7.7元、13.8元、13.8元、29.12元,仅一年上涨2.78倍,最后两次增资只间隔半年,价格却差异较大,2021年12月获得增资款2.09亿元,这一轮的估值参考发行人2021年全年净利润计算,市盈率为46.34倍,市净率为4.29,均显著高于可比公司湘潭电化及红星发展。发行人解释历次增资、转让的估值主要参考新能源行业企业,低于中美股份等主营三元前躯体企业的PE、PB均值,也低于长远锂科等主营正极材料企业的PE、PB均值。

这个解释就像是在抱新能源大腿,不参考同行业可比公司市场表现,用讲新能源的故事给投资者听,连钦州市政府下属的国有独资企业都信了,而且在最后一轮增资进入时,充分相信市场化估值原则,竟然未履行评估及备案程序。根据发行人此次拟募资金额12亿元,发行股票数量不超过3,903万股计算,每股价格预计不高于30.75元/股。对于2021年12月以29.12元/股增资的股东来说,仅能获得微利1,168.71万元。

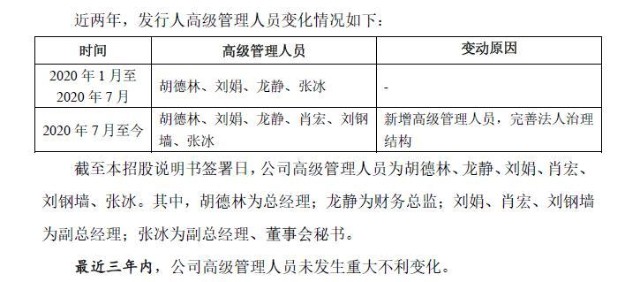

2.“见了新人忘旧人”

相较于循环科技被收购后卖力的贡献,发行人却显得薄情寡义。发行人2019年通过改扩建将硫酸锌产能提升到4.5万吨/年之后再无动作,报告期内任凭硫酸锌以117%的满负荷产能运作,宁愿每年大量外采毛利率远低于自产毛利率的硫酸锌成品(2022年外采量占销售总量40.16%),也不愿再次扩建。2016年底前脚刚收购循环科技,2017年起就将电池级硫酸锰确定为主要业务发展方向,2022年电池级硫酸锰毛利占比直逼硫酸锌,为吸引投资者此次募资项目仍然为新建年产15万吨高纯硫酸锰综合项目。这会不会是循环科技创始人陈乐军自2020年7月起不再担任发行人副总经理的原因之一呢?

说到这里提一嘴发行人信息披露前后矛盾之处,陈乐军作为董事的简历中有句描述为“2016年12月至2020年7月,担任公司董事、副总经理;2020年7月至今任公司董事”,也就是说陈乐军曾担任过发行人副总,但招股书后文关于高管变动发行人列表如下:

表中及后文完全没有提及陈乐军担任过副总经理一事,是忘记了还是故意忽略呢?陈乐军在2013年收购未实际经营的循环科技,并注入心血十年。不知循环科技被发行人收购时他与实控人有怎样的约定,如今发行人一门心思主推硫酸锰,若陈乐军带领技术团队一起离开,昔日的合作伙伴即将成为实力强大的竞争对手,这可能对发行人是个非常大的打击。

3.新建产能或不能及时消化

(1)产品易于替代

招股书显示,2017年以前,磷酸铁锂电池占据了动力电池市场绝对的主导地位。2018年由于补贴政策与能量密度挂钩,三元电池崛起,超越了磷酸铁锂电池份额。2020年以来由于三元电池原材料价格大幅上涨,磷酸铁锂电池装机量上行。可见发行人下游行业对原材料价格十分敏感,发行人电池级硫酸锰主要用于三元电池,三元电池自身易于被竞品替代。

而三元材料中只有其中“一元”即镍钴锰酸锂是含有锰元素的,其他“两元”都不含锰元素。有媒体报道三元前驱体行业正在向高镍化和高一致性方向发展,更多主流动力电池企业选择高镍三元正极材料的技术方向,例如三元电池中的NCM811,其中镍占比80%、钴10%、锰为10%,对应每吨消耗硫酸锰量由0.526吨下滑至0.17吨。因此若下游客户产品结构调整,或技术路线变化导致锰基元素应用减少,可能会降低对发行人的采购需求。

发行人电池级硫酸锰产品的首个大客户优美科,在2017年与发行人签订5年战略合作协议,但近年优美科的采购额因自身产业布局呈现下滑趋势。2019年为4,169万元,2020年减为2,008万元,2021年、2022年退出发行人前五大客户。

(2)电池级硫酸锰市场存在供过于求的风险

根据QYResearch统计,假设只考虑三元正极材料对电池级硫酸锰的需求,2022年度电池级硫酸锰市场规模约为28.22万吨左右,预计到2025年,电池级硫酸锰销量达65.39万吨。发行人现有电池级硫酸锰产能11.25万吨/年,加之其他拥有电池级硫酸锰产能的主要厂商,设计产能合计约为43.93万吨/年,已远超市场规模。若再考虑生产厂商已规划的新建项目,包括此次募投项目15万吨在内,发行人预计至2025年新增产能约45-60万吨,合计产能约90-110万吨,同样大额超过QYResearch预测规模。

发行人认为行业内实际产量小于规划产能且新布局企业进入行业需要较长时间,因此市场将保持供需平衡。既然如此,留给发行人的时间是充裕的,不必急于专门买地再新建一条硫酸锰生产线。现有产能本来就是为满足未来2-3年新能源行业需求增长而设计的,当务之急应该是积极提升刚投产不久生产线的产能利用率,加大研发投入提升竞争力。毕竟发行人与可比公司选择不同的技术路线,并不是因为自身工艺路线的技术有多么先进,用发行人自己的话说,只是因为资源禀赋及技术积累的差异所致。

4.项目投入成谜

一般而言招股书中会对募投项目的具体方案进行详细说明,奇怪的是埃索凯最新披露的招股书中,竟然删除了前几次招股书中关于新建年产15万吨高纯硫酸锰综合项目主要建设内容、项目投资概算、项目建设期及实施进度等内容,只保留了两段关于项目选址和环保要求的简要描述。

据之前招股书,此次募投项目新建生产线8亿元中有3.09亿元用于设备购置,其他工程费2.82亿,其他费用2.08亿,无具体明细。此次拟投入金额不仅已经高出发行人报告期末固定资产原值总额1.41亿元,而且几乎是现有15万吨高纯硫酸锰项目一、二期合计预算4.7亿元的两倍。发行人删除具体方案描述的行为成谜。

三、主推产品毛利或虚增

如上文所述,发行人在招股书及问询回复函中对电池级硫酸锰浓墨重彩,并表示最近一年新增股东也是因为15万吨/年电池级硫酸锰新建项目一期投产,产能快速增长,看好发行人未来发展前景。报告期内电池级硫酸锰毛利分别为208.98万元、2,937.78万元、8,170.06万元,复合增长率达到525.26%,毛利率也在2022年一举超过硫酸锌。如此涨势喜人的成绩,却未必经得起推敲。

收入增速大幅高于可比企业,下半年收入占比高。报告期内,发行人电池级硫酸锰收入金额及销量增速均大幅超过可比企业,2022年红新发展(600367.SH)电池相关收入及销量均呈下滑态势,发行人却继续以过百的增速上涨。下半年的收入占比分别为54.08%、85.10%、57.01%,2021年发行人硫酸锰新生产线下半年开始投产,是一部分原因,但2022年发行人解释是由于第四季度疫情逐步恢复,从而销量增加,就有些牵强了。众所周知,2022年第四季度正值疫情放开,大多数人自行居家测抗原,多数企业受影响。可比企业及下游客户2022年数据尚未披露,我们对此相关解释持保留态度。

收入增长与主营业务成本增长不匹配。发行人电池级硫酸锰在2021、2022年的收入增速分别为162.22%、105.13%,而与之对应的营业成本增幅仅为120%、87.91%。2021年虽然产品平均售价有小幅提升,但发行人与部分客户签订的是固定价格合同,收入增长主要是靠销量带动,且发行人现有生产线在报告期内分两期投产,生产人员随规模增加而扩充,燃料费、转固折旧费等制造费用也会提升,规模效应还未体现,但单位营业成本增幅较小;2022年产品售价大幅下跌,此时单位成本反而下降很快,发行人依然能保持高毛利。我们推测发行人存在压低直接人工成本的可能:其一,发行人未足额缴纳员工社保及公积金,应交未缴金额2021年、2022年合计约为1,900万元,占两期累计净利润比例为12%;其二,发行人以较低薪酬扩充生产人员队伍,薪酬低于可比企业均值。结合发行人自己坦言硫酸锌在报告期内部分年度产能利用率超过110%,系通过延长设备运行时间以及生产工人合理加班以增加产量,可知工人加班为常有之事。

四、缺钱还是阔绰?

发行人表示,此次拟募集资金的三分之一(4亿元)将用于补充流动资金,旨在缓解未来营运资金压力,满足经营规模扩张后营运资金的周转需求,同时还可以降低资产负债率,增强偿债能力。

然而,发行人好像并不缺钱。报告期内发行人的资产负债率分别为45.03%、38.83%、30.99%,虽然高于可比企业均值,但逐年下降。负债总额2022年末余额较2021年减少约1个亿,其中有息负债整体变化不大,短期借款减少额与长期借款增加额差不多;应付账款减少约4,800万元,招股书及审计报告均未披露应付账款是哪些供应商,只列示“应付材料及服务款”和“应付工程及设备款”两个明细项目,肉眼可见前者减少7,100余万元,后者增加近2,400万元,可是发行人却解释应付账款的减少主要是因为应付高纯硫酸锰项目“工程及设备款”的清偿,和明细是不一致的。

更让人大跌眼镜的是,发行人应付票据余额由2021年底的3,272.46万元直接降为0,发行人对此的解释颇为豪气:“2022年底,公司自有资金较为充足,对原有采用票据、信用证方式付款的供应商采用现款支付。”这个操作实在令人不解,一般而言企业都是想尽办法利用商业信用增加短期资金来源,发行人却反其道而行之,不顾逐年下降的应收账款周转率,主动对供应商采用现款支付,并且大额预付锰矿等原材料款。

发行人看起来好像没有努力提升营运资本管理效率、提高产业链地位,在对供应商出手阔绰的同时,转头就向资本市场募集流动资金,此番操作未免让人难以理解。

五、经营质量存疑

发行人2022年收入突破十亿大关,净利润实现8,433.61万元,较2021年增加14.64%。但其经营质量有待考量。

外采产品毛利高。报告期内发行人外采产品毛利逐年增加,占毛利总额比例已达22.76%,似乎是自身能力不够,外采来凑。这对一个靠技术吃饭的生产企业来说不是一个好的苗头。净现比大幅下降。2019年发行人净现比为1.23,报告期内分别为0.51、0.32、0.31,反映出名义巨额盈利的实际质量不高。依赖境外收入。发行人境外销售收入占比较高,比例超过50%,集中于亚洲、中北美洲以及欧洲区域。2022年中介机构发函比例为80.05%,回函金额占外销收入比例为62.22%,比例较低。发行人所处化工行业,受宏观经济环境以及市场供需变化的影响,原材料价格可能发生较大变动,而海外市场亦受政治环境、经济形势、法律法规和管制措施等因素影响,发行人产业链地位较低,若风险应对能力不足,经营业绩将产生不利影响。

综上所述,发行人在六年前才从贸易公司转为生产企业,收购技术团队的主营产品被逐步“冷落”,在报告期内调整产品结构,疑虚增第二主业毛利,并在现有生产线投产不足一年的情况下拟募资再新建一条,好似为了募资而随便找了个名目,严谨性似乎不足。此番申报创业板恐怕只是为了缓解那二十名外部投资者要求在2023-2024年间上市的压力。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP