��ԭ���⣺���ƹ�磺��Ƭ��ҵ��Ͷ�����δʵ������ ����������������ź��˿����

����֤�С��Ϸ��ʱ����� ���h/���� ͡�� ����/���

1970�꣬�й���ѧ������ѧ�����¼�ơ��пƴ���Ǩ�Ϸʡ����пƴ��ҵ�Ķ�����ʿ������ҵ���������˹����ܵ���Ҫ��֧���������Ӿ���2011�꣬�����ŶӴ����˺Ϸʰ��ƹ��Ƽ��ɷ�����˾�����¼�ơ����ƹ�硱����

����ǰϦ��2020��12�£����ƹ�罫�з�Ͷ��������Ƭ��ҵ��ת�ø�ʵ���˿��Ƶ���ҵ�Ϸʰ�Ѹ���ܼ�������˾�����¼�ơ���Ѹ���ܡ���������ת����ɺ�2021�꣬���ƹ��ʵ���˶����Ա�ʾ�����ƹ����и�����Ƭ�����з����������⣬ҵ��ת����ɺ��ƹ����ļ�����Ա����������Ѹ����ר�������������С����ּ�����������ƹ�����������Ѹ�������Ӿ�Ӫ���������ƹ��ƽ�����Ƭ��ҵ��������������Ƿ�Ϊ���ٶ�������

һ���Գ�Ϊ�۽���ҵ������Ƭ��ҵ��ǰ����Ͷ����ǧ��Ԫռ�ȳ����

����ǰϦ�����ƹ�罫Ͷ���з��������Ƭ��ҵ�������ˡ������÷���ʵ���˿��Ƶ���ҵ��Ѹ���ܡ�������2020��ף����ƹ����Ƭ��ҵ����ɰ��룬���ƹ���ת��ԭ��ϵΪ�۽���ҵ����ҵ���ҵ��

1.1 2020��12��1�գ�ʵ���˶�����3����Ȼ�˹ɶ���ͬ������Ѹ����

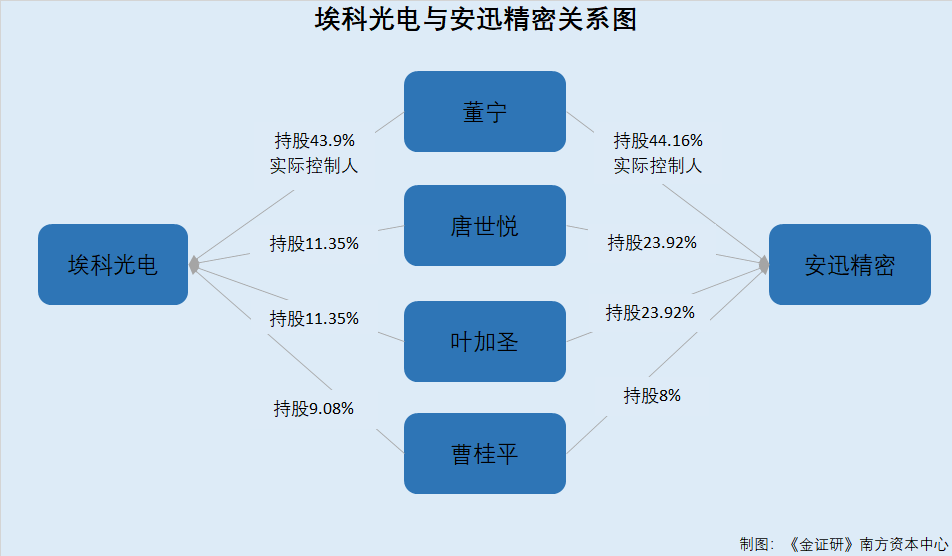

��ǩ����Ϊ2023��3��27�յİ��ƹ���й�˵���飨���¼�ơ��й��顱��������ǩ���գ����ƹ��Ŀعɹɶ���ʵ�ʿ�����Ϊ������

���忴���ƹ��Ĺ�Ȩ�ṹ������ֱ�ӳ��а��ƹ��43.9%�Ĺ�Ȩ��Ϊ��һ��ɶ���Ҷ��ʥ�������þ�ֱ�ӳ��а��ƹ��11.35%�Ĺ�Ȩ���ܹ�ƽ���а��ƹ��9.08%�Ĺ�Ȩ��Ϊ���Ĵ�ɶ���

�ݳ�����Ϊ2022��9��19�յġ����ںϷʰ��ƹ��Ƽ��ɷ�����˾�״ι������й�Ʊ���ڿƴ������������ļ��������ѯ���Ļظ��������¼�ơ�������ѯ�ظ���������Ѹ�����ǰ��ƹ��ʵ���˿��Ƶ���ҵ����������2020��12��1����ע���ʱ�Ϊ500��Ԫ�����������ɶ��ֱ�Ϊ������Ҷ��ʥ�������á��ܹ�ƽ���ֹɱ����ֱ�Ϊ44.16%��23.92%��23.92%��8%��

ʵ���ϣ���Ѹ�����������£��dz��ڰ��ƹ���ҵ��ת������

1.2 ��Ѹ���ܳ������£��˰���Ԫ���ð��ƹ����Ƭ��ҵ������ʲ�

���й��飬2020��12�£����ƹ����Ƭ��ҵ���Դ����з��Σ���δʵ�����ۣ���Ƭ����Ŀ��������Ҫ����Ͷ�롣

Ϊ�۽���ҵ�����ƹ�������2020��װ�����Ƭ��ҵ����������Ƭ����Ŀ��ص��ʲ��������ɹ��������������ڴ������ػ����豸�������豸�������ʲ��Լ�ר������ר�������������ʲ�ת�ø���Ѹ���ܣ���������Ϊ803.81��Ԫ����˰����

2020��12��31�գ���Ѹ���ܽ�ת�üۿ�֧����ϡ�

1.3 ���ƹ����2017������Ƭ��ҵ������з�Ͷ�롰ռ��ͷ��

��ʵ�ϣ�����2017�꣬���ƹ�翪ʼ������Ƭ������

��������ѯ�ظ������ƹ����Ƭ����Ŀת��ʱ������Ƭ����Ŀ��ص�Ա��������Ըԭ���밣�ƹ�����Ͷ���ϵ�����밲Ѹ����ǩ���Ͷ���ͬ�ͽ����Ͷ���ϵ�����а���19���з���Ա��

��֣�ݴ�ѧ���ڰ�Ѹ���ܵĹ�˾���ܣ���Ѹ���������ƹ��2017���������Ƭ����ҵ����

�ɼ�����Ѹ������Ƭ��ҵ���Ŷ���Ա���������ڰ��ƹ����2017���������Ƭ����ҵ����Ҳ����˵�����ƹ������2017�����Ѳ�����Ƭ��ҵ����ת��ǰ��Ͷ���з��������ࡣ

��������ѯ�ظ���2019-2020�꣬���ƹ���з���Ͷ��ֱ�Ϊ1,412.48��Ԫ��1,923.94��Ԫ�����в�����Ƭ����Ŀ��ص��з�Ͷ��ֱ�Ϊ492.61��Ԫ��916.33��Ԫ��

�����㣬2019-2020�꣬���ƹ����Ƭ����ص��з�Ͷ��ֱ�Ϊ919.87��Ԫ��1,007.61��Ԫ��ռ�з���Ͷ��ı����ֱ�Ϊ65.12%��52.37%��

���з�Ͷ��ռ�ȿ��Կ�������Ƭ��ҵ��ת��ǰ�����з�Ͷ���ǰ��ƹ��ġ���ͷϷ����

1.4 ת��ԭ�����Ա���ѯ����ϵΪ�۽���ҵ��������Ƭ��ҵ��

��ʵ�ϣ�����ҵ��ת�������˼�ܲ�Ĺ�ע��֤���Ҫ�ƹ��Ϳ�չ��Ƭ��ҵ�������Ѹ����ת�õ�ԭ�������������͡�

�Դˣ����ƹ��ظ��ƣ�2020�����Ѹ����ת����Ƭ��ҵ����Ҫԭ��Ϊ���ǵ���Ƭ��ҵ���빤ҵ���ҵ�����������ա������豸�����֪ʶ��Ȩ�������ϴ���������ͬ��ҵ�������Ұ��ƹ����Ƭ��ҵ���Դ����з��Σ���δʵ�����ۣ���Ƭ����Ŀ��������Ҫ����Ͷ�롣Ϊ�۽���ҵ�����ƹ�������2020��װ�����Ƭ��ҵ��

���հ��ƹ����˵������2020��12�£��д����з��ε���Ƭ��ҵ��δʵ�����ۣ����ƹ��ϵ���ھ۽���ҵ����ҵ���ҵ��֮Ŀ�ģ���ͬһ�����µİ�Ѹ����ת����Ƭ��ҵ��

������ǣ�����Ƭ��ҵ��ת����ɺ��ƹ���ʵ���˶���ȴ��ι�����ʾ�����ƹ���������չ������Ƭ�����ߡ�

��������Ƭ��ҵ����������������ɹ��ƻ�������ʵ�����ԳƼ����з���ҵ��

����Ƭ��ҵ�����ת�ú��ƹ��ʵ���������ȹ�����ʾ����ҵ���������ʹ�õ���Ƭ���������ֽ����������ڡ������Ź�ҵ����з����漼����������죬���ƹ��Ҫ����������ӡ������⣬���и�����Ƭ�����з�������Ƭ��ҵ���Ѿ������������£����ƹ�����ν��������ƻ���

2.1 ��3��5���ڲ�������Ѹ���ܲɹ���Ƭ���ƻ���δ�������ڹ���Ʒ��

��������ѯ�ظ������ƹ�类�ʼ������Ƿ������Ѹ���ܲɹ���Ƭ����ļƻ���

�Դˣ����ƹ��ƣ�����������ѯ���ظ�������2022��9��19�գ���Ѹ������Ƭ��ҵ���Դ��ڳ����з�Ͷ��Σ���Ȼ�Ѿ��γ���������δʵ����������Ʒ�����ܼ��ȶ�������ȡ���г����飬��Ƭ��ҵ���ҵ������ģ����������Ҫ�ϳ���һ��ʱ�䡣

�Ӱ��ƹ������������Ӫ����������������Ƭ���豸�ܹ������ճ���������Ҫ�������ڲ����ڲɹ���Ƭ���豸���������ǵ����ƹ��ļ���ʽ�Ͷ����Ŀʵʩ��δ�������ƻ���δ�����������������ڲɹ���Ƭ���豸������

�����ǵ���Ƭ���豸Ϊ���ƹ��SMT�����еĹؼ��豸��ͨ����ɹ����ܸ��š���������ȸ��ߵĹ���Ʒ�ƣ�����Ѹ������Ƭ���豸�������з�����Ʒ���͡��ͻ���֤��С���������ٵ�������������Ҫ�ϳ������ڣ���˰��ƹ��Ԥ��3��5���ڲ�������Ѹ���ܲɹ���Ƭ���ļƻ���

�����֮�����ƹ������ڲ�������Ѹ���ܲɹ���Ƭ���ļƻ�����ʹδ�����������в�������Ҳ������ѡ�����ܸ��š�����������Ĺ���Ʒ�ơ�

���˷ѽ���ǣ��ڰ�����Ƭ��ҵ���2021�꣬���ƹ��ʵ���˹�����ʾҪ�����Ƭ���������ӡ����⡣

2.2 ʵ���˶�����2021�깫����ʾ�����ƹ��Ҫ���и�����Ƭ�����з�

�ݰ��ƹ�������2021��9��9�շ��������ݣ���ҵ���������ʹ�õ���Ƭ���������ֽμ����ٷ�֮���������ڡ����Ź�ҵ����з����漼����������죬������������롰�������������ƹ��Ҫ����������ӡ������⡪�����и�����Ƭ�����з���

��ֹ�ڴˣ������Ӿ���ҵ������2021��11��22�չ�����Ϣ��ʾ�����ƹ���ܾ������������ƹ���Ʒ�ߵĿ��ؼƻ������ʾ���ڻ����Ӿ������кܶࡰ�����ӡ���������ˣ�Ʃ�������Ƭ����

����˵������Ƭ��ҵ��ת����ɺ��ƹ��ʵ�ʿ����˶����Ա�ʾ�����ƹ���Խ������ڸ�����Ƭ�����з������ң����հ��ƹ�������Ϣ����Ƭ�����ǹ�ҵ���������ʹ�õ�ԭ���ϡ�

�����������

2.3 �������������Ż�����Ƭ���з�������ɣ������γ�����������

���й��飬���ƹ��Ŀعɹɶ���ʵ�ʿ�����Ϊ������2011��3�����ΰ��ƹ����ܾ�����

�ݻ����Ӿ���ҵ������2021��11��22�շ������ݣ�����ָ������2017�����������Ŷ����и������з�����ԭ����֤���Ĵ��������ԣ���������ȶ���������Ż���Ļ����з���Ԥ�ƽ��ڲ�Զ�Ľ�����ɲ�Ʒ���û����Ժ��г�Ͷ�ţ������ҵ����չ���أ����γɲ�Ʒ�����ߡ�

��Ҫ˵�����ǣ���������ϵ�������ƹ���ܾ������������ı������������С���������ȶ���������Ż���Ļ����з���������ӦΪ���ƹ�磬���ǰ�Ѹ���ܡ�

���˲��ѷ��֣�2020��12�£����ƹ�罫��Ƭ��ҵ��ת����ͬһ�����µĹ�������Ѹ���ܡ���ҵ��ת�ú�2021�꣬ʵ���˶����Թ�����ʾ�����ƹ����Ƭ��ҵ������ȶ���������Ż���Ļ����з������ҽ����и�����Ƭ�����з���

���������ƹ���Ƿ�δ��ȫ����Ƭ��ҵ���������Ѹ���ܣ����ƹ����¶��ҵ��ת��ԭ�����Եȣ��Ƿ���ʵ�����ţ���һ�����ԣ����ƹ�����������Ѹ�����Ƿ���ھ�Ӫ���������ɣ�

���������������̡���Ƭ��ҵ�����ר���ķ������밣�ƹ����ļ�����Ա�ص�

���������Ϊ����ɽһ�ǡ���

����Ƭ��ҵ��ת����ɺ��ƹ��ĺ��ļ�����Ա�ܹ�ƽ�������ڰ�Ѹ����ר�������������С����й��鼰������ѯ�ظ���δ��¶�ܹ�ƽ���ڼ�ְ����ְ�䶯�������������һ��˵�������ƹ����Ƭ��ҵ��ת�ñ����ƹ����ҵ�����÷���Ѹ�����Ƿ�δ�������ּҡ���

3.1 �ܹ�ƽϵ���ƹ����з��ܼ����ļ�����Ա���й���δ��¶����ڼ�ְ

���й��飬2021�����������ƹ��ĺ��ļ�����ԱΪ�������ܹ�ƽ����ɡ����Ʒ壬δ�����䶯��

����ǩ����2023��3��27�գ��������ļ�����Ա�У���ʵ���˶���������Ƶ�������ҵ�Լ��ɶ�����ְ���������ļ�����Ա������������ְ�����

���У����ڲܹ�ƽ�������й�����¶��2016��1����2021��12�£��ܹ�ƽ�κϷʰ��ƹ��Ƽ�����˾�����ƹ��ǰ�������¼�ơ��������ޡ������з��ܼࣻ2021��12�������ΰ��ƹ�維�¡��з��ܼ࣬������2024��12��18�ա�

��ת����Ƭ��ҵ��ǰ���ƹ�类�ʼ�����з���Ա�Ĺ�ְ�䶯�����

3.2 �з���Ա�䶯����ѯ��δ�ἰ�ܹ�ƽ��ҵ��ת��ǰ�����ְ�䶯

��������ѯ�ظ���֤���Ҫ�ƹ�������Ƭ����Ŀ��ص��з���Ա����������Ӱ��ƹ���ְ���밲Ѹ�����Ƿ���ƹ���з����ɲ���Ӱ�������ظ���

�Դ˰��ƹ��ظ��ƣ����з���Ա�䶯����������2021��12��31�գ����ƹ���з���Ա����49�ˡ�Ϊ�������οͻ�������Ӧ��Ӫ��ģ�Ŀ��ٷ�չ�����ƹ��Ӵ����з���Ա��Ƹ���ȣ��Ӷ���ǿ�з�����ʵ������������ƷӦ�ö˵ļ������⡣

���⣬���ƹ����ļ�����Ա��ɡ����Ʒ��һֱ�ڰ��ƹ����ְ��δ��ְ���밲Ѹ���ܣ����ƹ�繤ҵ���ҵ���з���ܹ�����������չ��

�ɴ˿ɼ������ڰ��ƹ��4�����ļ�����Ա�еĶ�������ɡ����Ʒ壬���ƹ�����������ְ�䶯�������¶��Ψ�����˲ܹ�ƽ��

�����ƹ����ڲܹ�ƽ����ְ�䶯�������Ī��������³�����

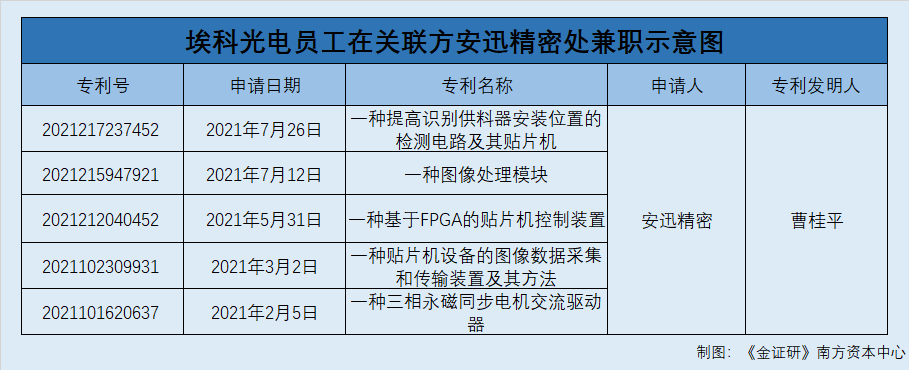

3.3 ��Ƭ����Ŀת����ɺܹ�ƽ��Ρ���������Ѹ����ר������������

ǰ����֪��2020��12��31�գ����ƹ����Ƭ����Ŀ���ת�á����÷���Ѹ����ϵʵ���˶���������ҵ�����ƹ��Ĺɶ����з��ܼ�ܹ�ƽ�����ǰ�Ѹ���ܵĹɶ�֮һ��

Ȼ�����ݹ���֪ʶ��Ȩ�����ݣ���Ѹ������2021��7��26������������Ϊ2021217237452��ʵ������ר����һ�����ʶ��������װλ�õļ���·������Ƭ��������2021��7��12������������Ϊ2021215947921��ʵ������ר����һ��ͼ����ģ�顱����2021��5��31������������Ϊ2021212040452��ʵ������ר����һ�ֻ���FPGA����Ƭ������װ�á�����2021��3��2������������Ϊ2021102309931�ķ���ר����һ����Ƭ���豸��ͼ�����ݲɼ��ʹ���װ�ü��䷽��������2021��2��5������������Ϊ2021101620637����ר������ġ�һ����������ͬ�����������������������5������Ƭ�����ר���ķ������о������ܹ�ƽ��

�ɼ���ҵ��ת����ɺ��ƹ��ĺ��ļ�����Ա���з��ܼ�ܹ�ƽ����γ����ڰ�Ѹ����ר�����������У��Ƿ�˵��˫�������з���Ա���õ����ɣ�

����ż����ְ�ڰ��ƹ���Ԫij�����ڰ�Ѹ����ר��������֮�С�

3.4 2021�ꡰԪij����ְ�ڰ��ƹ�磬������Ϊ��Ѹ����ר�������˳���

�ݰ��ƹ���Ź���ƽ̨��2021��7��10�չ�����Ϣ��2021��7��10�գ�15λ�����пƴ���������רҵ�IJ�ʿ�о����ι۰��ƹ�磬ͬΪ�пƴ�ʿ��ij��Ԫij����ij���������ѧ���������ڰ��ƹ�繤�����ĵ���ᡣ

����˵������2021��7��10�գ�������Ϣ�еġ�Ԫij�����ڰ��ƹ����ְ��

���ڰ�Ѹ��������ר���ķ����������У�������Ϊ��Ԫ��Զ���ķ����ˡ�

�ݹ���֪ʶ��Ȩ�����ݣ���Ѹ������2021��5��31�������ר����Ϊ2021212040452��ʵ������ר����һ�ֻ���FPGA����Ƭ������װ�á�����2021��7��12�������ר����Ϊ2021215947921��ʵ������ר����һ��ͼ����ģ�顱����2021��7��26�������ר����Ϊ2021217237452��ʵ������ר����һ�����ʶ��������װλ�õļ���·������Ƭ������3��ר���ķ������о�����Ԫ��Զ��

ͨ������ר�����Ʋ��ѷ��֣�Ԫ��Զ������з�������������Ƭ�������йء�������Ԫ��Զ�롰Ԫij���Ƿ�Ϊͬһ�ˣ�

�ڴ������£����ƹ�罫��Ƭ��ҵ��ת�����������Ѹ���ܺ��ƹ����з��ܼࡢ���ļ�����Ա�ܹ�ƽ���Լ�Ա��Ԫ��Զ���밲Ѹ���ܵĶ���ר���ķ����˴��ص��������Ƿ�ͬʱ�ڰ��ƹ�缰��������Ѹ���ܹ�ְ�������ƹ���밲Ѹ�����Ƿ���ڻ����з���Ա����������ƹ�����ҵ��ת�ú��з���Ա��ְ�䶯�������Ϣ��¶���Ƿ�����ѡ������¶�������ö�֪��

�ܵ���˵��һ���棬�ڽ���Ƭ��ҵ��ת�������������ƹ��ʵ�����Թ������ƽ����и�����Ƭ��ҵ����һ���棬ҵ��ת�ú��ƹ��ĺ��ļ�����Ա�����ڰ�Ѹ���ܶ���ר���ķ����������С����ּ�����������ƹ�����������Ѹ�������Ӿ�Ӫ���������ƹ��ƽ�����Ƭ��ҵ��������������Ƿ�Ϊ���ٶ���������ô����ʺš�

�ġ��з�Ͷ��ռ���ߵͣ��˳�ר�������ѡ�����

������������ҵ��չ��������������Ҳ�������ҵ�г��������ĺ�������֮һ���������������ƹ���з�Ͷ��ռ�������»������⣬���ƹ��˳�ר��ϵ��2019-2022������������ȡ�á�

4.1 ���������ܼ�����ҵ��������з�Ͷ�룬�з�Ͷ��ռ�������ߵ�

���й��飬���ƹ����Ӫҵ��Ϊ��ҵ�����ͼ��ɼ����Ȼ����Ӿ����IJ������з�����ơ����������ۣ����ڼ����ܼ�����ҵ�����ƹ����Ҫͨ���������з�Ͷ����ά�־������ơ�

ͬʱ�����ƹ����������з�Ͷ�룬δ�������ϼ�ǿ��Դͳ�ͨ�������з��ȷ�ʽ��������Ӿ������ѧ��������ͼ���������ȷ�����о��뿪��ˮƽ������������Ʒ�����ܣ��ڻ����Ӿ����IJ�����Ӳ�����������ṹ�ȷ��棬������չ����������������������ʵ����

Ȼ����2019-2022�꣬���ƹ���з�Ͷ��ռ�����»���

��ǩ����Ϊ2022��12��29�յ��й�˵���鼰�й��飬2019-2022�꣬���ƹ���з�Ͷ��ռӪҵ����ı��طֱ�Ϊ42.03%��28.06%��10.47%��8.51%��

��������ѯ�ظ����������Ƕ���Ƭ����Ŀ���з�Ͷ�룬2019-2021�꣬���ƹ�粻����Ƭ����Ŀ��ص��з�Ͷ��ռӪҵ����14.66%��13.36%��10.47%��

�����֮�����۰�����Ƭ��ҵ�����2019-2022�꣬���ƹ����з�Ͷ��ռ�Ⱦ����»����ơ�

�������⣬���ƹ��˳�ר��ϵ��2019-2022���ڼ���ȡ�á�

4.2 ��ȡ��ר������44��˳�ϵ��2019-2022�������ȡ��

���й��飬����ǩ����2023��3��27�գ����ƹ��ȡ�õ�ר����50����з���ר��15�ʵ������ר��27�������ר��8�

��Ȩר���У���������2019-2022��ķ���ר��8�ʵ������ר��25�������ר��8�����41�

�����㣬���ƹ��������2019-2022���ڼ��ר������ռר������Ȩ�����ı���Ϊ82%��

ֵ��һ����ǣ����ƹ����Ȩר������������ר���������������ͬ�С�

4.3 ��Ȩר�������Լ�����ר���������������ͬ��ҵ�ɱȹ�˾

���й��飬���ƹ��ѡȡ�ľ���ͬ��ҵ�ɱȹ�˾�������ݺ��������˼�������˾�����¼�ơ����������ˡ������㽭��Ƽ��ɷ�����˾�����¼�ơ���Ƽ�����������¼�Ԫ�Ƽ��ɷ�����˾�����¼�ơ����Ƽ����������ӹ�˾�й���㣨���ţ�����˾���������ͼ���Ӿ�����˾�Լ�����ͼ���Ӿ������ֹ�˾������ͳ�ơ����ͼ�����㶫�����ؿƼ��ɷ�����˾�����¼�ơ������ء�����

����2022��9��30�գ������������ۼƻ��644��ר����

����2022��4��30�գ���Ƽ��ۼƻ��249��ר�������з���ר��88�ʵ������ר��97�������ר��64�

����2021��12��31�գ����Ƽ������Ӿ����ż����ͼ���ۼƻ��196��ר�������з���ר��90�ʵ������ר��100������ƣ����̱꣩ר��6�

����2022��12��31�գ��������ۼƻ��433��ר�������з���ר��51�ʵ������ר��352�������ר��30�

��֤��ṫ����Ϣ��2021��12��22�գ����ƹ�����䱣������ǩ�����и���Э�顣

���ѿ��������ƹ����Ȩר������������ר��������������ͬ�С����⣬���ƹ�����Ȩר�������ѡ�������2019-2022�ꡣ

����һԾ������ʮ������������������⣬���ƹ��������֮�ʽ���������һ�ݡ��������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP