(原标题:太美科技:创始股东“另开张”或存业务竞争 原项目经理带队出走成对手)

《金证研》北方资本中心 虔泊/作者 庭初/风控

在科创板坚持以信息披露为核心的注册制理念下,科创板企业“硬科技”的属性和质量水平,系上市审查的重点。此番冲击科创板,浙江太美医疗科技股份有限公司(以下简称“太美科技”)变更上市标准,从其首次申报时的“预计市值不低于100亿元”,变更为“预计市值不低于15亿元,最近一年营业收入不低于2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

然而,2019-2021年,太美科技持续亏损且处于“失血”状态,同期,在销售费用率高于同行的同时,太美科技的获客成本与客户流失率均整体呈上升态势。此外,太美科技超九成专利或系“突击”取得,且其历史上多项专利申请曾因不具创造性遭驳回。值得注意的是,此外,通过太美科技与其前员工的侵害计算机软件著作权纠纷案中,牵出太美科技的昔日项目经理、软件开发工程师曾“带队出走”,开发并销售高度相似的软件的“往事”。不仅如此,太美科技的首席科学官离职后,创立的企业或与太美科技存在业务竞争。

一、净利润与经营性净现金流双双告负,获客成本与客户流失率均走高

有无相生,难易相成。财务数据是企业盈利能力的直观体现。然而,报告期内,太美科技的净利润均告负,且持续处于“失血”状态。

1.1 2020-2021年营收增速超40%,净利润常年告负

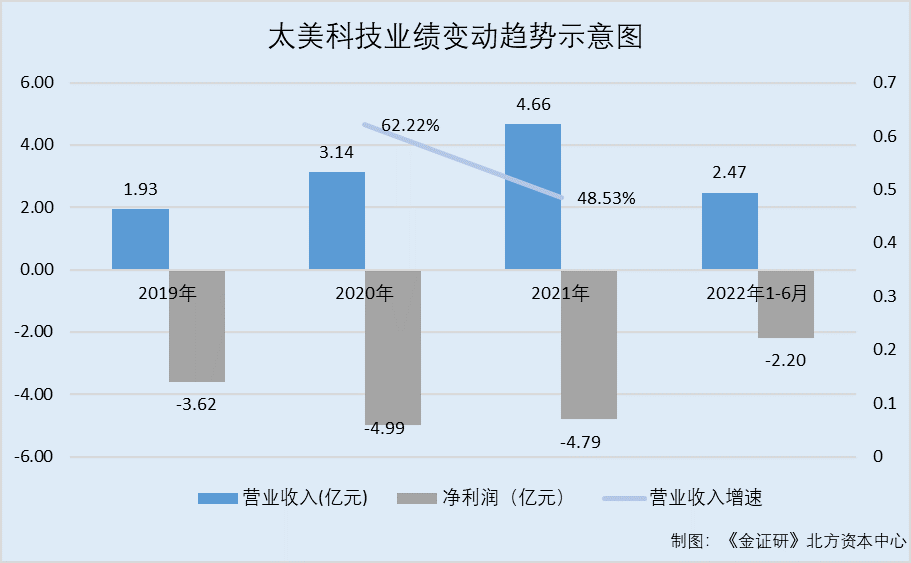

据太美科技于2023年3月7日签署的招股说明书(以下简称“招股书”),2019-2021年及2022年1-6月,太美科技的营业收入分别为1.93亿元、3.14亿元、4.66亿元、2.47亿元;净利润分别为-3.62亿元、-4.99亿元、-4.79亿元、-2.2亿元。

根据《金证研》北方资本中心研究,2020-2021年,太美科技营业收入的增速分别为62.22%、48.53%。

由以上可知,2020-2021年,太美科技的营业收入持续增长,且增速均超40%。2019-2021年及2022年1-6月,太美科技的净利润皆为负,处于持续亏损状态。

另外,报告期内,太美科技处于持续“失血”状态。

1.2 2019-2021年及2022年1-6月,经营性净现金流与净资产收益率均告负

据招股书,2019-2021年及2022年1-6月,太美科技的经营活动产生的现金流量净额分别为-1.26亿元、-1.02亿元、-2.1亿元、-1.74亿元。

显然,2019-2021年及2022年1-6月,太美科技持续处于“失血”困境。

此外,2019-2021年及2022年1-6月,太美科技净资产收益率均为负。

据招股书,2019-2021年及2022年1-6月,太美科技扣除非经常性损益后归属于母公司股东的净利润加权平均净资产收益率分别为-39.52%、-25.8%、-31.94%、-15.43%。

此外,报告期内,太美科技的销售费用率高于可比同行上市公司的均值。

1.3 销售费用率高于同行均值,平均获客成本整体呈上升趋势

据招股书,太美科技的同行可比上市公司分别为Medidata Solutions,Inc(以下简称“Medidata”)、Veeva Systems Inc(以下简称“Veeva”)、医渡科技有限公司(以下简称“医渡科技”)、杭州泰格医药科技股份有限公司(以下简称“泰格医药”)、Science 37 Holdings, Inc(以下简称“Science37”)。

2019-2021年及2022年1-6月,太美科技的销售费用率分别为32.55%、30.74%、34.31%、31.58%。同期,太美科技上述可比上市公司的销售费用率的平均数分别为16.91%、15.54%、17.17%、14.78%。

即是说,2019-2021年及2022年1-6月,太美科技的销售费用率均高于同行均值。

与此同时,太美科技的平均获客成本总体呈上升趋势。

据太美科技于2022年3月7日签署的《关于浙江太美医疗科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函的回复》,2018年,太美科技的平均获客成本为4.24万元。

据太美科技于2023年2月6日签署的《关于浙江太美医疗科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函的回复》(以下简称“首轮问询函回复”),2019-2021年,太美科技的平均获客成本分别为6.32万元、5.77万元、6.2万元、7.21万元。

由此可见,2018-2021年,太美科技的平均获客成本整体呈现上涨趋势。

此外,2019-2021年,太美科技的SaaS产品客户流失率逐年攀升。

1.4 2019-2021年,SaaS产品客户流失率逐年上升

据招股书,太美科技是基于云计算和大数据技术的生命科学产业数字化解决方案提供商,产品和服务覆盖临床研究、药物警戒、医药市场营销等环节。报告期内,太美科技主要销售自主研发的临床研究、药物警戒、医药市场营销等领域的SaaS产品,并基于数字化技术优势,提供相关领域的专业服务。

SaaS,全称为Software as a Service,意思为软件即服务,是一种基于互联网提供软件服务的应用模式。

2019-2021年及2022年1-6月,太美科技SaaS产品销售金额分别为5,868.01万元、8,478.68万元、11,986.36万元、6,764.17万元,占主营业务收入的比例分别为30.33%、27.01%、25.71%、27.42%。

据首轮问询函回复,2019-2021年,太美科技SaaS产品客户流失数量分别为36个、55个、88个,新增客户数量分别为175个、187个、214个,总客户数量分别为421个、553个、679个,客户流失率分别为12.77%、13.06%、15.91%。

2019-2021年,太美科技SaaS产品年费制收费客户流失数量分别为4个、7个、28个,新增客户数量分别为84个、96个、114个,总客户数量分别为172个、261个、347个,客户流失率分别为4.35%、4.07%、10.73%。

即是说,2019-2021年,太美科技SaaS产品的客户流失率与年费制收费客户流失率均处于上升态势。

对此,太美科技表示,2021年,SaaS产品年费制收费模式下客户流失率小幅上升主要系公司药物警戒领域产品调整销售策略,更多地与客户签订项目制合同而非年费制合同,相应地,部分客户基于自身业务需求由签订年费制合同转为签订项目制合同,切换付费模式的客户并未流失,公司年费制SaaS产品的客户粘性仍处于较高水平。

值得注意的是,太美科技的数字化SMO解决方案毛利率告负。

1.5 两项业务的收入占比合计超两成,毛利率均告负

据招股书,2019-2021年及2022年1-6月,太美科技临床运营服务的营业收入分别为2,795.32万元、3,439.77万元、5,665.86万元、2,625.2万元,占其当期营业收入的比例分别为14.45%、10.96%、12.15%、10.64%。

2019-2021年及2022年1-6月,太美科技的临床运营服务业务毛利率分别为15.23%、-13.4%、-11.21%、-44.94%。

由此可见,2020-2021年,太美科技的临床运营服务业务毛利率均为负。

对此,太美科技称临床运营服务业务毛利率波动较大,且部分年份毛利率为负是由于其临床运营服务开展时间较短,规模较小,在项目竞标中处于相对弱势,成本控制尚需改进。

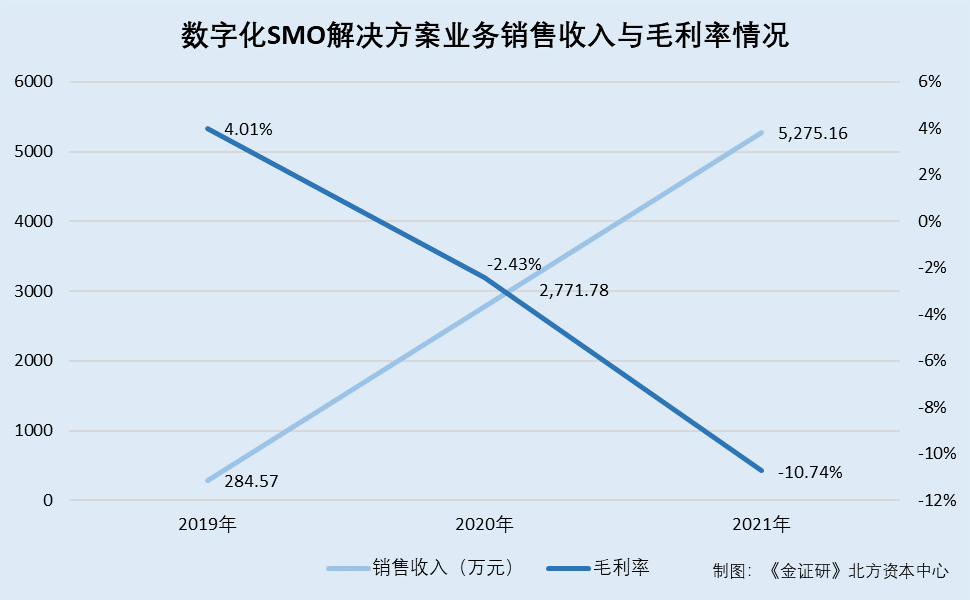

值得注意的是,2020-2021年,太美科技的数字化SMO解决方案业务毛利率也同样告负。

据招股书,2019-2021年及2022年1-6月,太美科技数字化SMO解决方案业务的收入分别为284.57万元、2,771.78万元、5,275.16万元、4,171.92万元,占其当期营业收入的比例分别为1.47%、8.83%、11.32%、16.91%。

2019-2021年及2022年1-6月年,太美科技的数字化SMO解决方案业务毛利率分别为4.01%、-2.43%、-10.74%、0.28%。

不难看出,2020-2021年,太美科技的数字化SMO解决方案业务毛利率均为负,并且,太美科技的数字化SMO解决方案业务收入上升的同时,其毛利率下滑。

据招股书,对于数字化SMO解决方案业务毛利为负的原因,太美科技称,由于太美科技的数字化SMO解决方案不拥有自营临床协调员团队,而是基于数字化管理能力和行业资源整合能力开展,在规模较小时无法覆盖成本,毛利率为负。后续随着规模效应的逐渐显现和数字化管理能力的提升,太美科技将不断改善毛利率水平。

上述情形看出,报告期内,即2019-2021年及2022年1-6月,太美科技净利润均为负,同期,太美科技处于持续“失血”状态,且平均净资产收益率也为负值。另一方面,2019-2021年,太美科技不仅销售费用率高于同行均值,平均获客成本还总体呈上升趋势;同期,太美科技的SaaS产品面临客户流失率逐年升高的窘境。而对于临床运营服务业务与数字化SMO解决方案业务毛利率均为负的太美科技而言,其未来的竞争力如何?

不仅如此,太美科技超九成专利或系“突击”取得。

二、昔日项目经理曾带队离职“另起炉灶”,创始股东“出走”创立企业或存业务竞争

博观而约取,厚积而薄发。科技是第一生产力,企业获得的专利数量可以一定程度上展示出其自身的竞争力。然而,在研发方面,太美科技不仅超九成专利申请于开始辅导当年及以后,其历史上多项专利申请曾因不具创造性遭驳回。

2.1 获得授权的179项专利中,超九成专利申请于2020年及以后

据浙江省监管局于2020年12月28日发布的辅导工作进展报告,太美科技的辅导工作自2020年9月开始。

据招股书,截至2023年1月31日,太美科技共获得179项授权专利,申请于2020年及以后的专利数量为167项。

即截至2023年1月31日,太美科技获得的授权专利中申请于2020年及以后的专利数量占专利总数的93.3%。

可见,太美科技超九成专利为上市辅导当年及以后申请。

此外,2020-2021年,太美科技多项发明专利申请因不具备创造性被驳回。

2.2 2020-2021年,三项发明专利申请曾因不具备创造性遭驳回

据招股书,上海太美星云数字科技有限公司(曾用名为上海亿锎智能科技有限公司,以下简称“太美星云”)、杭州太美星程医药科技有限公司(以下简称“杭州太美”)系太美科技的子公司。

据国家知识产权局数据,2019年12月31日,杭州太美申请一项名为“临床试验研究中的医学影像阅片方法和系统”的发明专利,专利申请号为2019114159228,截至查询日2023年3月14日,案件状态为驳回失效。

2021年2月26日公布的第二次审查意见通知书显示,该申请因独立权利要求以及从属权利要求都不具备创造性,同时说明书中也没有记载其他任何可以授予专利权的实质性内容被驳回。

2019年12月31日,太美星云申请一项名为“一种基于风险管理的数据泄露防护方法及集成系统”的发明专利,专利申请号为2019114120938,截至查询日2023年3月14日,案件状态为驳回失效。

2020年12月25日公布的第二次审查意见通知书显示,该申请因所有权利要求都不具备创造性,同时说明书中也没有记载其他任何可以授予专利权的实质性内容被驳回。

2019年12月27日,太美星云申请一项名为“一种面向随机和发药的实时过程监控方法”的发明专利,专利申请号为2019113993621,截至查询日2023年3月14日,案件状态为逾期视撤失效。

2020年12月10日公布的第二次审查意见通知书显示,该申请的所有权利要求都不具备创造性,同时说明书中也没有记载其他任何可以授予专利权的实质性内容。此外,2021年3月31日公布的视为撤回通知书显示,该专利申请因申请人未在国家知识产权局于2020年12月10日发出的审查意见通知书规定的期限内答复,该申请被视为撤回。

由此可见,太美星云申请的一项发明专利因不具备创造性,且说明书中没有记载其他任何可以授予专利权的实质内容被驳回,并且未在规定的期限内答复被国家知识产权局视为申请撤回。

由以上可知,2020-2021年,子公司太美杭州及太美星云所申请的三项发明专利均因不具创造性被驳回,且2021年3月31日,专利申请“一种面向随机和发药的实时过程监控方法”还因逾期未答复被视为撤回。

此外,太美科技昔日的项目经理和软件工程师曾“带队出走”。

2.3 昔日软件工程师及项目经理“带队出走”研发相似软件,或成竞争对手

据招股书,嘉兴太美医疗科技有限公司(以下简称“太美有限”)系太美科技的前身。

据(2017)浙01民初1520号文件,太美有限与嘉兴麦瑞医疗科技有限公司(以下简称“麦瑞医疗”)、沈锦晓侵害计算机软件著作权纠纷案。原告太美有限就被告麦瑞医疗、沈锦晓、屠飞、陈寅衍、嘉兴如禾企业管理有限公司(以下简称“嘉兴如禾”)侵害计算机软件著作权向法院提起诉讼。

2016年2月9日,太美有限与沈锦晓签订《劳动合同》,聘用沈锦晓从事研发部软件开发工程师。同年7月18日,双方签订《太美有限知识产权保护与保密协议》。并且,《员工履历登记表》记载沈锦晓自2014年2月9日入职太美有限,于2017年7月20日离职。

2016年7月31日,太美有限与屠飞签订《劳动合同》,聘用屠飞从事研发部项目经理。2016年7月18日,双方签订《太美有限知识产权保护与保密协议》、《太美有限竞业限制协议》。并且,《员工履历登记表》记载屠飞自2014年8月入职太美有限,作为项目经理参与EDC项目,于2017年7月20日离职。

2016年4月9日,太美有限与陈寅衍签订《劳动合同》,聘用陈寅衍从事软件开发工程师。同日,双方签订《知识产权、保密协议与竞业限制合同》。《员工履历登记表》记载陈寅衍自2013年11月25日入职太美有限,作为研发成员参与EDC项目,于2017年6月16日离职。

值得一提的是,陈寅衍辩称,其于2017年6月从太美有限处离职后,双方的竞业协议已终止,并且,太美有限并未向其支付竞业限制补偿金。

随后,2017年6-7月,太美有限员工吴佳斌、朱娟娟、王旭、吴剑钢、廖文龙均先后离职。

换言之,2017年6-7月,太美有限EDC项目经理屠飞,研发部软件开发工程师沈锦晓、陈寅衍,员工吴佳斌、朱娟娟、王旭、吴剑钢、廖文龙均先后离职。

值得一提的是,在离职前,屠飞、沈锦晓、陈寅衍注册成立医疗软件公司。

据(2017)浙01民初1520号文件,屠飞、沈锦晓、陈寅衍在职期间成立了麦瑞医疗及嘉兴如禾,并对外宣传其可提供与太美有限享有著作权相同或相似的软件。

其中,麦瑞医疗成立于2017年6月28日,经营范围为医疗软件领域内的技术开发、技术服务、临床试验数据的管理和统计分析等。2017年12月8日,麦瑞医疗的投资人由吴佳斌、陈寅衍变更为朱娟娟和嘉兴瑞风企业管理有限公司(以下简称“嘉兴瑞风”)。

值得注意的是,嘉兴瑞风系麦瑞医疗的投资人,成立于2017年11月13日,法定代表人吴佳斌,股东包括王旭、廖文龙、陈寅衍、吴剑钢、吴佳斌、朱娟娟。

另外,嘉兴如禾成立于2017年1月25日,经营范围为企业管理服务、商务信息咨询、企业形象策划。

即是说,2017年6月28日及2017年11月13日,太美有限EDC项目经理屠飞,研发部软件开发工程师沈锦晓、陈寅衍分别创立麦瑞医疗及嘉兴如禾,并且,麦瑞医疗的投资人嘉兴瑞风,其股东为同期离职的太美有限前员工。

据(2017)浙01民初1520号文件,2017年11月8日,太美有限向杭州市中级法院提出了以下诉讼请求,其一判令上述被告停止使用与太美有限有关的软件相同或相似源代码的侵权行为。

其二,判令麦瑞医疗停止使用及运营与太美有限相同或相似的软件系统。其三,判令被告公开道歉,并停止其网站运营。其四,判令被告共同赔偿太美有限经济损失50万元、律师代理费2万元,合计52万元。其五,本案的诉讼费用由五名被告共同承担。

庭审中,太美有限明确其以名称为“太美医疗临床研究电子数据采集系统”(以下简称“EDC,eCollectV3.0”)的软件著作权登记证书、太美医疗临床研究电子数据采集软件Ecollect_4_0及ECollect3.0.6版本软件源代码,以名称为“太美医疗移动化中央随机软件(以下简称“IWRS V2.0”)的软件著作权登记证书、太美医疗移动化中央随机软件IWRS4.1及IWRS4.2版本软件源代码主张著作权。

由以上可知,2017年11月8日,太美有限向法院起诉屠飞、沈锦晓、陈寅衍、麦瑞医疗、嘉兴如禾,并就软件著作权EDC,eCollectV3.0,太美医疗临床研究电子数据采集软件Ecollect_4_0及ECollect3.0.6版本软件源代码,软件著作权IWRS V2.0,太美医疗移动化中央随机软件IWRS4.1及IWRS4.2版本软件源代码主张其著作权。

然而,经过分析对比,法院认为太美有限所主张权利的软件除Ecollect_4_0外,均不构成实质性相似。

据(2017)浙01民初1520号文件,法院分析称,被告的EDC1.7软件与太美有限主张著作权的ECollect_4_0软件构成实质性相似。此外,该软件与太美有限主张著作权的ECollect3.0.6软件不构成相同或实质性相似。另外,现有证据尚不足以证明EDC1.7软件与eCollectV3.0软件构成相同或实质性相似。

与此同时,法院认为,现有证据尚不足以证明被告的IWRS1.X软件与原告的IWRSV2.0软件构成相同或实质性相似。

最终,法院判决麦瑞医疗立即停止侵害太美有限享有的ECollect_4_0计算机软件著作权的行为。此外,麦瑞医疗于判决生效之日起十五日内公开赔礼道歉,并赔偿太美有限经济损失及为制止侵权行为所支付的合理费用,共计10万元。

由此可知,太美有限昔日项目经理及软件工程师曾“带队出走”,侵害太美有限软件著作权遭太美有限起诉。然而,太美有限所主张的著作权中,仅Ecollect_4_0软件的主张权利获得法院支持。

值得关注的是,2019年,太美科技的一名创始股东离开太美科技。

2.4 2019年创始股东兼首席科学官肖亮离职,创立企业与太美科技业务或存交叠

据招股书,截至招股书签署日2023年3月7日,赵璐合计控制太美科技33.2994%的股份,为太美科技的控股股东、实际控制人。

2013年,太美有限由唐丽莉和肖亮共同出资设立,法定代表人为唐丽莉,设立时太美有限的注册资本为100万元,其中,唐丽莉以货币出资55万元,占注册资本的55%。肖亮以货币出资45万元,占注册资本的45%。此外,唐丽莉与赵璐系夫妻关系。

由以上可知,肖亮为太美科技的创始股东之一。

据首轮问询函回复,2013年6月至2016年6月,肖亮任太美科技的总经理,其负责太美科技的整体经营与管理。在职期间,肖亮完成了早期技术团队和销售团队的组建。2016年2月,赵璐正式全职加入太美科技以后,经营管理职责逐步向赵璐过渡。

2016年6月至2019年8月,肖亮任太美科技首席科学官,参与太美科技部分业务的管理,主要负责内控部工作,制定和发布太美科技业务规范性文件、知识产权的申请,同时负责对接部分政府事务。

2019年8月至2021年8月,肖亮成为甫康(上海)健康科技有限责任公司(以下简称“甫康科技”)的联合创始人,并任甫康科技副总裁。2021年8月至首轮问询回复签署日2023年2月6日,肖亮任南京辛格迪健康科技有限公司(以下简称“辛格迪健康”)的执行董事、法定代表人。

据市场监督管理局数据,甫康科技成立于2015年11月3日,截至查询日2023年3月14日,甫康科技的法定代表人为沈孝坤,经营范围为从事健康科技、生物医药、电子信息、计算机网络科技领域内的技术开发等。此外,甫康科技的变更记录显示,2022年6月17日,肖亮卸任甫康科技董事。

另外,辛迪格健康成立于2021年8月17日,截至查询日2023年3月14日,辛迪格健康的法定代表人为肖亮,经营范围为第二类医疗器械生产,第三类医疗器械生产,第三类医疗器械经营,货物进出口,技术进出口等。肖亮为辛迪格健康股东、执行董事。

据首轮问询函回复,根据公开信息查询,辛格迪健康致力于质量与合规管理,为受监管的生命科学企业提供质量管理系统。

据辛迪格健康微信公众平台2022年10月21日发布的公开信息,肖亮系辛迪格健康的创始人兼董事长。

然而,辛格迪健康与太美科技或存相似业务。

据辛格迪健康官网,截至查询日2023年3月14日,辛格迪健康提供的监管系统中包含一种名为“警泰 VigiTrust -药物警戒”的系统,面向药品上市许可持有人(MAH)及专业的合同研究组织(CRO),包括制药企业、疫苗企业、医疗器械企业,支持合规、高效的收集、处理、上报、分析的业务全流程。

“警泰 VigiTrust -药物警戒”系统集成了药物警戒系统、SAE助手、法规库、文件、培训、电子签名、质量管理等内容,实现制度体系、人员组织、业务流程全面的药物警戒数字化管理体系,解决企业质量合规痛点。

“警泰 VigiTrust -药物警戒”系统功能模块包含个例报告录入、安全性汇总报告、信号监测及风险管理。

其中,个例报告录入包括:录入/导入、MedDRA编码、医学评估、质控、导出;E2B R3递交直报系统一键递交;反馈数据自动监测提醒和批量导入;SAE助手。

安全性汇总报告包括:安全性汇总报告自动生成和递交记录管理;境内持有人年度报告自动生成;PSUR自动生成。

信号监测及风险管理包括:合规性警告/预警;安全风险预警;批号聚集预警;统计分析。

据太美科技官网,截至查询日2023年3月14日,太美科技提供药物警戒服务,该服务紧跟法规发展,横跨药品全生命周期,打造健全的药物警戒体系。满足法规要求,减少药品再注册风险。延长产品生命周期,探索新的适应症,开拓商业价值有效管理和预防药品安全风险,保障患者用药安全。

该项目的具体服务分为药物上市前服务及药物上市后服务。

其中,上市前的服务包括:风险管理计划的制定,申报临床研究所需PV相关报告的撰写,临床试验SAE和SUSAR的收集处理、医学评审,临床试验SUSAR和新药注册申请递交(E2B R2/R3),以及向国内或某些境外的药监机构递交DSUR撰写递交等。

上市后的服务包括:PV流程制定和体系搭建,不良事件呼叫中心,文献检索,个例报告录入和递交,药监机构反馈的药物安全数据批处理和递交,PSUR、年度报告的撰写递交,重点监测整体外包,其它定制化PV服务。

由此可见,肖亮所创立的辛格迪健康与太美科技的业务或存相似之处,均涉及药物警戒服务。

上述情形看出,在专利研发方面,太美科技超九成授权专利或为“突击”取得,并且,历史上,三项发明专利申请因不具备创造性被驳回。此外,通过太美科技与其前员工的侵害计算机软件著作权纠纷案中,牵出太美科技的昔日项目经理、软件开发工程师曾“带队出走”,开发并销售高度相似的软件的“往事”。不仅如此,太美科技的首席科学官离职后,创立的企业或与太美科技或存在业务竞争。

玉经磨多成器,剑拔沉埋便倚天。此次上市闯关,太美科技是否能得到投资者的青睐?有待市场给出答案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP