(原标题:热点调查|机器人(300024.SZ):昔日明星,为何暗淡?)

昔日明星股

近期,机器人(300024.SZ)发布了2022年度业绩预告,预计2022年扭亏为盈,净利润在4,000-5,100万。许多股民终于可以长吁了一口气,不用担心被ST了。要知道,公司2020年净亏损近4亿;2021年净亏损近5.62亿。

可谁曾想过,就在八年前,机器人还是创业板的明星股。

机器人全称为“沈阳新松机器人自动化股份有限公司”(以下简称:“新松机器人”),于2009年10月在创业板上市,是创业板首批上市股票之一。

公司团队出自中科院,有着国内顶尖的技术实力,也是国内首批机器人概念创业板股票,且简称“机器人”三个字通俗易懂,带着与生俱来的明星光环。其上市后表现也不负众望,自上市时到2015年6月股价一直处于稳步上升通道,市值最高突破900亿,与首次发行时24亿市值相比,短短六年涨幅高达3,650%!成为创业板当之无愧明星股。

然而好景只持续了6年,从2015年6月至今七年多时间,新松机器人股价持续阴跌,目前市值166亿左右,与此前高位相比跌去了82%,市值仅为最高峰时的两成不到。

昔日明星,为何暗淡如此?

工业机器人的高光时刻

新松机器人主营业务为工业机器人,区别于特种机器人、服务机器人、人型机器人。它以灵活的机械手臂替代人的手臂,从事焊接、搬运、组装、喷涂等劳动强度大、环境恶劣的工作,主要应用于汽车、消费电子、半导体、仓储物流、包装等领域。

由于工业机器人不惧恶劣环境,柔性化程度高,能从事精度要求高、劳动强度大、重复性强的工作,在我国人口老龄化急剧加速,劳动人口数量不断下降背景下,工业机器人得以广泛应用。

根据中邮证券分析报告,2021年全球机器人销量51.7万台,其中中国机器人销量26.8万台,占全球52%,中国已连续多年成为全球最大的需求市场。中国过去五年复合增长率为23%,远远高于全球复合增长率11%的水平。

工业机器人在我国的快速普及,使得我国工业制造水平有了巨大提升。2021年全球工业机器人密度达到每百万人141台,而我国达到了322台,远超出全球平均水平,排全球第五位。

工业机器人行业看上去一片繁荣,可作为行业龙头的新松机器人为何陷入困境?为此,估值之家对比了行业内的其他几家上市公司。

龙头的隐忧

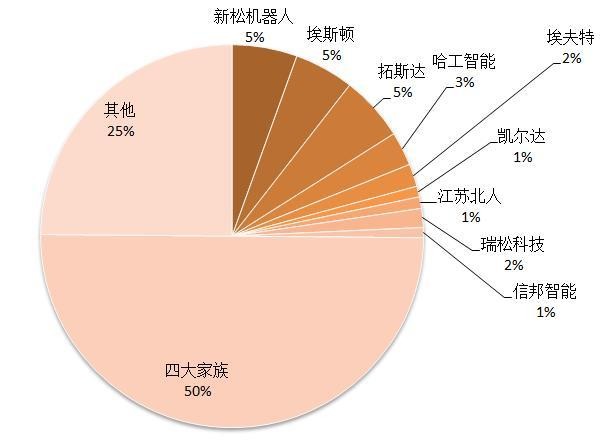

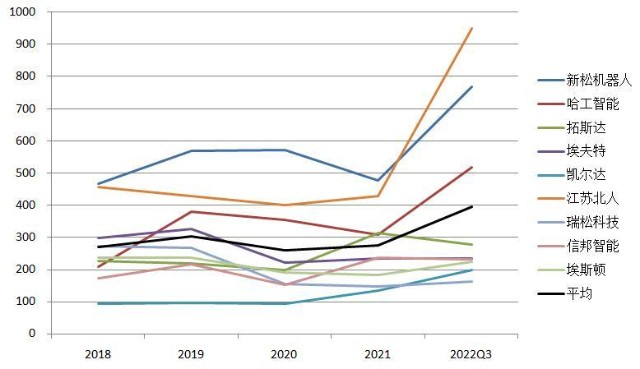

估值之家选取了哈工智能、拓斯达、埃夫特、凯尔达、江苏北人、瑞松科技、信邦智能7家业务相近的上市公司作对比。我们以上市公司2021年营业收入为基准,2021年全国机器人市场规模约为600亿元,可以简单估算以上上市公司市场份额,四大家族(发那科、ABB、安川、库卡)仍然占据一半左右的市场份额,新松机器人、埃斯顿、拓斯达是该行业国内龙头企业,市场份额均在5%左右。

图表12021年主要上市公司市场份额

(1)行业快速发展,而新松机器人的市场份额不升反降

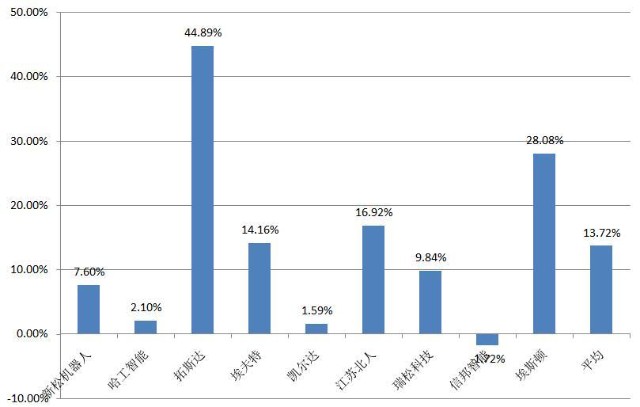

估值之家对比上市公司营收增长率发现,可比上市公司2018年-2022Q3营收增长率算术平均值为13.72%,低于过去五年行业复合增长率23%这一水平。其中拓斯达44%、埃斯顿28%增长较快,而新松机器人为7.6%,在行业处于偏低水平。新松机器人的市场份额也从2018年约9%,降至如今5%。

图表2上市公司营收增长率对比

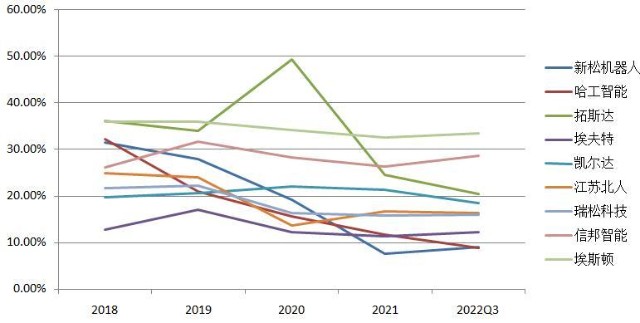

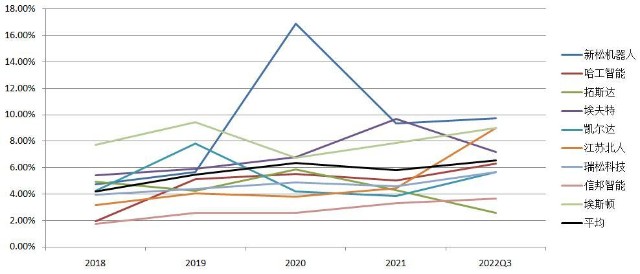

(2)行业毛利率普遍下滑,而新松机器人行业垫底

估值之家对比上市公司毛利率发现,近几年上市公司毛利率普遍处于下滑状态,其中新松机器人毛利率又处于行业垫底的水平。新松机器人2021年、2022年毛利率均降至了10%以下,远远低于其他上市公司15%-30%水平。

图表3上市公司的毛利率

据悉,新松机器人毛利率下降主要有三方面原因:一是部分客户设计需求变动使项目成本增加,且暂未取得客户合同补偿;二是部分项目研发成本超支;三是原材料价格上涨致使采购成本增加以及受疫情因素影响项目拖期导致成本增加。另外,公司在2020、2021年分别对存货提计了3.79亿和3.31亿的减值准备,存货减值的项目主要包含亏损项目、有终止迹象的项目以及口罩生产线项目。

(3)运营资金占用大,周转率有待提高

估值之家在另一篇《天准科技:巨额资金投入,能否换来健康持续成长?》有介绍过机器视觉企业运营资金占用问题,而机器人行业的资金占用问题更为严峻。估值之家此前做过简单统计,申万机械设备行业2021年存货+应收账款周转天数平均值为208天,机器视觉企业平均值为253天,机器人行业则平均达到了274天!

而新松机器人的存货+应收账款周转天数在500-600天!远远高于行业平均水平。运营资金占用问题,已经成为新松机器人发展过程中无法忽视的障碍。

图表4存货+应收账款周转天数

(4)研发投入巨大,成果转化率低

估值之家再对比几家上市公司研发投入,发现近几年新松机器人的研发投入要大大超过同行上市公司。然而新松机器人的毛利率并没有因研发投入而提高,反而处于垫底水平,巨大投入并没有产生明显效益。

图表5上市公司研发投入对比

从财务指标上看,新松机器人情况也不容乐观,利润率偏低、营收增长缓慢、运营资金占用大,这与行业龙头地位完全不相称,事已至此,是行业原因还是自身原因?

行业因素:机器人集成商只是搬运工?

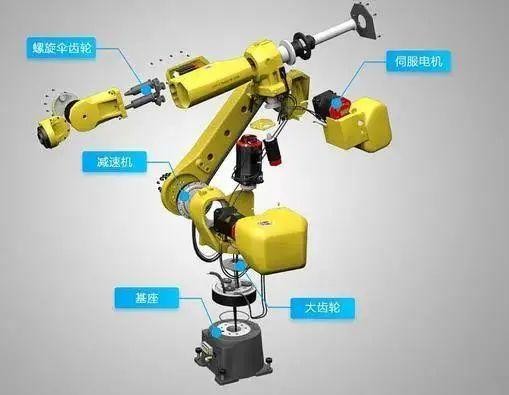

工业机器人主要由控制器、伺服电机、减速器、液压系统、机械臂、关节、机器视觉、基座等部分组成。

控制器犹如机器人大脑,控制机器人整体动作;伺服电机+减速器作为执行机构犹如机器人手臂,执行控制器发出的指令。在工业机器人中,伺服电机和减速器为最为核心部件,其精确度、灵敏度、可靠性、寿命等指标直接决定了机器人应用范围。

图表6工业机器人组成部分

工业机器人产业链由上游核心零部件;中游机器人集成商;下游机器人应用组成。我们通常说的机器人行业指中游机器人集成商,他们根据下游客户需求采购机器人核心零部件,机械臂、关节等结构件通常自主加工,最后组装成工业机器人。并且根据客户工艺要求开发控制程序,使机器人能高效地执行客户工艺要求的作业。

相比于上下游,中游集成商的处境不容乐观。上游核心零部件技术门槛很高,目前通用伺服电机被汇川、安川、松下、三菱等少数厂家牢牢把控;减速器主要由帝人、住友等日本少数企业掌控。下游客户主要为汽车、消费电子、半导体、新能源同样较为强势。由于机器人集成商的技术门槛相对上游更低,更容易吸引众多企业入局,加剧了行业竞争。

两头强中间弱的产业格局,必然导致上下游挤占中游运营资金现象,这种情况与机器视觉行业非常相似,读者可以参考《天准科技:巨额资金投入,能否换来健康持续成长?》,本篇不做重述。

与机器视觉稍有不同的地方是,安川、松下、三菱等企业自身就有机器人集成业务,与国内集成商形成正面竞争,在没有掌握核心零部件技术的情况下,国内集成商处境可想而知。

在四大家族的挤压之下,“资金+服务”成了国内集成商生存秘藉。一方面,集成商依靠资金优势,前期购买大量零部件和材料,垫资为客户做产线工程,在产线验收后还有一个应收账款回收期,一前一后垫支的运营资金相当惊人;另一方面,国内集成商服务更到位,贴近客户,可以帮客户及时解决产线技术问题。

“资金+服务”模式下,资金必然成为了企业发展最大瓶颈。而资本的介入让更多中小企业入局,从而加剧了行业竞争,降低了国内行业集中度。上市公司毛利率、市场份额普遍下滑,也就成了定局。

虽然整个机器人行业竞争环境不容乐观,但还是有埃斯顿、拓斯达等企业表现优异,企业自身经营管理优势对企业的发展同样起到决定性作用。

除了行业因素,新松机器人还缺失了什么?

(1)战略上的缺失

理论上讲,新松机器人依托中科院,有着得天独厚的人才和技术优势,而且公司近几年研发投入也远远超过其他上市公司,但是公司研发投入方向上不明确,脱离市场,研发成果甚微。从某种程度上说,公司发展战略可谓严重缺失。

相比之下,在同样激烈竞争市场上打拼的民营企业埃斯顿和拓斯达,则分别走出了自己的一条路。

埃斯顿起家于伺服电机,在花费了巨大精力和投入攻克通用伺服技术之后,开始往下游机器人集成上拓展。由于埃斯顿掌握了核心技术,毛利率上要大大领先于同行其他上市公司。

埃斯顿选择的发展战略清晰,而且已有先例,早几十年前,安川机器人正是依靠其通用伺服技术,成为了四大家族一员,如今安川不但机器人卖得好,伺服电机销量也是全球领先的。

拓斯达则走了另一种模式,往多元化应用场景发展。拓斯达的下游不仅仅有机器人传统应用领域,而涉及到了能源管理、注塑机及配件等,其下游范围较广。

在估值之家《永创智能:传统设备企业,如何实现快速成长》一文中,我们有介绍设备企业发展策略无外乎三种,其中多元化下游应用是企业分散风险,提升生存能力的一种策略。感兴趣的读者可以参考此文,此篇不再赘述。

相比之下,新松机器人下游仍然以汽车、消费电子为重心。中国的汽车、消费电子产量在2017年达到顶峰之后,开始逐渐下滑。下游行业不景气,最终传导到上游,对新松机器人业绩造成不小负面影响。

新松机器人拥有国内最顶尖人才和技术团队,却没能攻克伺服电机、减速器等核心技术;在市场一端,又固守于传统下游,没有跟得上市场变化节奏。整体发展战略上是严重缺失的,守着一座金山,却靠山上砍柴维生,不免让人扼腕叹息!

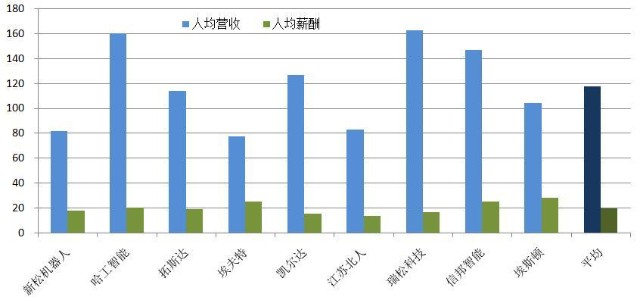

(2)管理上的低效

作为东北地区的国有企业,新松机器人在管理上也免不了国企烙印,管理上的低效有所显现,人均营业收入、人均薪酬在同行上市公司中,几乎处于垫底水平。

图表72021年上市公司人均营收及薪酬对比

人均创造的效益偏低造成薪酬偏低,薪酬偏低又降低了员工积极性反过来又影响效益,这样一来容易陷入恶性循环。如何激活员工积极性,提高效率,是摆在新松机器人面前的又一课题。

国之大器,厚积而薄发

新松机器人作为国内高端装备领域龙头企业,与同在沈阳的另一家国企“沈阳机床”相映生辉,犹如一把小提琴和一架钢琴,共同演奏了中国高端装备的协奏曲。是他们和大批类似的企业把中国高端装备从0带到了1。

而从1到N,则需要企业以更开放的市场心态,更清晰的发展战略,走向更阔市场。期待着国之大器,厚积而薄发,再次走向辉煌。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP