(原标题:IPO研究|天助畅运:收入真实性存疑,利益平台构建多处利益交换)

北京天助畅运医疗技术股份有限公司(以下简称“天助畅运”或“发行人”),主要从事以疝修补产品为代表的普通外科医疗器械的研发、生产和销售。已拥有疝修补产品、可吸收防粘连纤维膜和吻合器等三类产品。报告期内实现营业收入分别为1.25亿元、1.1亿元、1.66亿元、1亿元,其中疝修补产品贡献90%以上收入。

发行人拟奔赴深交所创业板上市,计划公开发行普通股不超过2,333.36万股,募集资金5.79亿元,保荐人为国信证券,审计中介机构是容诚会计师事务所。

疝修补片已广泛应用于无张力疝修补术上,作为一项重要的高值医用耗材,发行人带着较为充沛的现金,堪比茅台的毛利率,力图冲刺创业板扩大经营,这样的目标能否实现可能与估值之家的分析结果紧密相关,以下就是估值之家在查阅招股书及相关资料后反馈出的风险信息,供投资者参考。

一、长期股权处置或牵扯一系列利益交换、利益平台构建问题

据招股书,2020年发行人处置子公司三和鼎业、联营企业畅想天行股权产生处置收益1,080.36万元。具体处置情况如下:

1.三和鼎业成立于2016年11月22日,2020年2月发行人将其持有三和鼎业58%的股权(对应认缴出资额58万元)以58万元的价格转让给宁波迈得诺,其中截止2019年12月31日三和鼎业净资产-570.22万元;

2.畅想天行成立于2010年5月6日,2020年11月发行人将其持有畅想天行27.45%的股权(对应认缴出资额360万元)以400万元的价格转让给宁波迈得诺,其中截止2019年12月31日畅想天行净资产-332.3万元。

根据以上信息,我们可以测算出截止2019年12月31日三和鼎业累计亏损-670.22万元,畅想天行累计亏损-1,643.78万元,从成立至2019年12月31日三和鼎业每月亏损约18.62万元、畅想天行每月亏损约14.17万元,对于一个研发治疗静脉曲张的微波治疗仪和一个射频消融技术研发的医疗技术企业而言,这样的投入未免显得敷衍,更像是不务主业的平台类公司。而且以下三类信息推敲可能更加突显了这样的猜疑:

首先,三和鼎业设立出资时注册资本2,200万元,三位股东均是以知识产权方式出资,但并未实缴,后将知识产权出资减资至100万元后将出资方式变更为货币出资,发行人认缴的货币出资已经完成实缴。从最初知识产权的未实缴到后来的减资,估值之家从其100万元出资实在是没看出发行人是想在静脉曲张领域深耕发展的打算。另外畅想天行历经约10年射频消融研究,相关产品目前仍处于临床阶段,这如果不是研发和转化能力很低,那可能就是根本志不在此。

其次,发行人将上述2个公司全部转让给了宁波迈得诺,主要原因是与天助畅运主营业务缺乏协同作用,且宁波迈得诺有意向畅想天行进行产业投资。一经查询,宁波迈得诺成立于2019年12月5日,实际控制人李培尚,目前认缴出资额7,000万元,实缴0万元,参保人数1人,这样的公司明眼人都知道大概率就是个平台而非想做实业的公司,也包括后来的宁波迈途也同样如此。

而且,上述股权转让仅是发行人处置了股权,而并不是实际控制人刘建,有大部分股权也尚在刘建控制的其他企业中,加之李培尚也为刘建所控制的吉水天佑达信的股东(持股11%)。这中间千丝万缕的关系背后,宁波迈得诺受让三和鼎业和畅想天行是否只是新瓶装旧酒,我们不得而知,不过从看不到更多投资价值的商业逻辑上讲,外部独立第三方单位收购上述公司的可能性较小。倘若三和鼎业和畅想天行实际仍受刘建控制,那么产生的1,080.36万元投资收益简直就是实际控制人巧妙的从左手到右手流转产生,某种意义上讲这部分投资收益就是虚增,其根本目的就是提高发行人的净利润。

再次,在招股书中刘建(董事长)、孟凯(董事)、孔繁智(董事)、马进(监事会主席)和董燕艳(监事)五位高管的薪酬全部在关联方领取,未有列入发行人费用的数据显示。我们通过各关联公司业务分析可以得到,关联公司大部分都是投资管理、咨询类或有贸易类公司,这类公司基本都是持股类平台,前述提及的三和鼎业、畅想天行也似乎属于此列,此类公司工作业务量想必也不会太多,这五位高管在真正有实业的天助畅运中担任着重要职务,却没有一点薪酬发生或分摊,这明显是不合理。而这可能就是发行人虚减费用的证据,若按照郑志国147.65万元年薪匡算,五位高管涉及的少计薪酬费用达738.25元。当然也可能是利用这类平台公司进行不合规利益谋划的体现(毕竟不合规行为也不是第一次,如存在报告期内使用个卡支付年终奖、报销、收款等不符内控事项)。

二、传统经销商质量隐患难消

据招股书,发行人报告期内平均85%以上营业收入来自于传统经销商,其传统经销商分布结构、销售单价和销售毛利率情况如下:

单位:家、万片/把、元/片、元/把

我们可以看到,发行人报告期内采购金额20万元以下的经销商数量居多,但其采购量最少,处于这一范围经销商报告期内平均采购数量分别是0.014万片/把、0.015万片/把、0.014万片/把、0.013万片/把。采购量最多的则是经销商数量最少采购处于100万元至500万元之间的经销商,平均采购数量分别是0.399万片/把、0.366万片/把、0.359万片/把、0.31万片/把。很明显,处于100万元至500万元之间的经销商平均采购量分别是采购金额20万元以下经销商的28.5倍、24.4倍、25.64倍、23.85倍,平均产生25.6倍的量差。这里奇怪的是,采购数量最少(采购金额20万元以下)的经销商却获得了每个报告期更低的进货价。

为什么说这些现象很诡异呢?在评价客户议价能力的时候,一般有两大常见规律:其一,采购议价能力与采购量正相关。采购量越大,买家议价能力越大,因为采购量大时,议价所产生的时间与精力机会成本相对较小,买家更愿意尽全力讨价还价。而对于批量销售,供应商愿意给出的心理折扣本就也大,因而此时买方的议价能力较强,所以现实中经常可看到小买家找上门来,供应商可能爱理不理的情况,而对大买家却亲自找上门去的现象。其二,采购议价能力与购买同一产品的企业数量呈负相关。由于采购企业越多,供应商越居于主动地位,因买家竞逐而抬高价格的机会越大,预期成交机会越多而不愿降价,反之亦然。

可在前述分析结果来看,上表中传统经销商的分布特点似乎和这两大规律一点不沾边,而这种反常的迹象一般极大可能意味着发行人收入蕴涵猫腻。

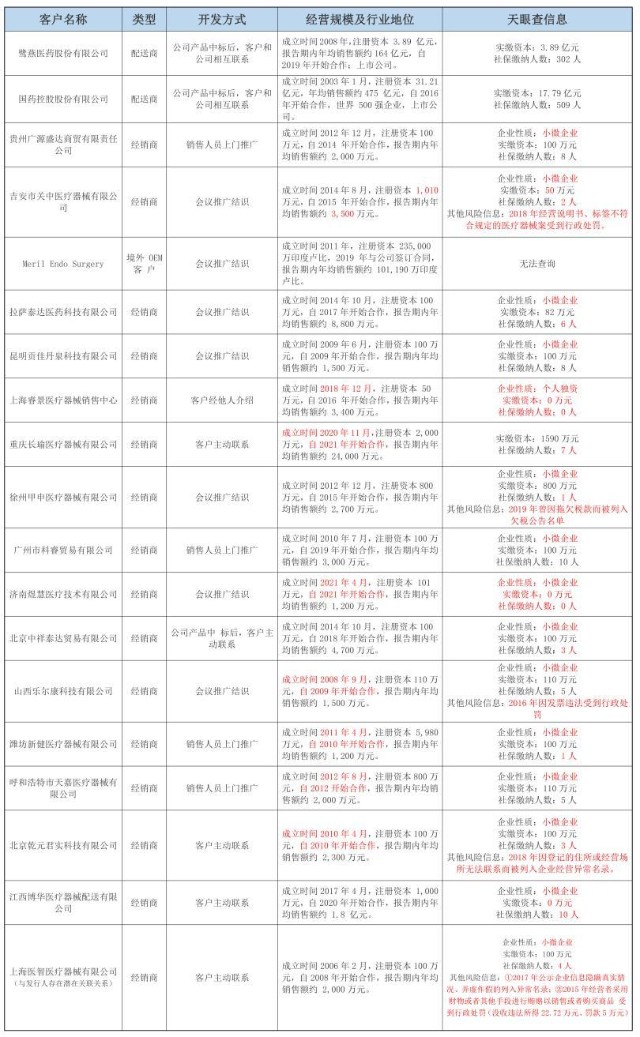

此外,这样的疑虑通过分析发行人前十大客户和前十大经销商信息后,可以得到深入验证,具体如下:

注1:上海睿景医疗器械销售中心合并口径包括上海睿景医疗器械销售中心和上海祝卿医疗器械销售中心。上海祝卿医疗器械销售中心成立时间为2016年4月,注册资本100万元,实缴资本0万元,社保人数0人,已于2022年2月注销。

从上表罗列的各类信息中,我们可以概括出四类主要风险:

第一,发行人与新设企业立马启动合作的情况较多,在上表19大经销商/配送商中有47.37%均属此类。如:吉安市关中医疗器械有限公司、昆明贡佳丹泉科技有限公司、上海睿景医疗器械销售中心、重庆长瑜医疗器械有限公司、山西乐尔康科技有限公司、北京乾元君实科技有限公司、呼和浩特市天嘉医疗器械有限公司、济南煜慧医疗技术有限公司;更匪夷所思的是发行人与其合作的时间在该经销商成立之前,比如,潍坊新健医疗器械有限公司(成立时间2011年4月,合作开始日在2010年)。正常而言,一个新设企业初期在内控规范、市场反应上可能都比较薄弱,同时市场覆盖宽度和深度也不太可能一蹴而就。因此大部分公司可能会选择经过市场沉淀、市场响应更快、管理更完善的客户,而前述经销商在成立不久后发行人便“闪电”合作,如此情况下的经销商可靠性很可能需要打折,而经销商可靠性会直接影响收入真实性。

第二,部分经销商注册资本实缴比例低,甚至成立已经几年但0元实缴的情况,在上表19大经销商/配送商中有31.58%均属此类。如:吉安市关中医疗器械有限公司(实缴比5%)、潍坊新健医疗器械有限公司(实缴比2%)、呼和浩特市天嘉医疗器械有限公司(实缴比14%)、上海睿景医疗器械销售中心(零实缴)、江西博华医疗器械配送有限公司(零实缴)、济南煜慧医疗技术有限公司(零实缴)。

第三,异常廉价或零人力成本撬动大额销售额,在上表19大经销商/配送商中有47.37%均属此类,如,吉安市关中医疗器械有限公司(按照社保人数计算,人均销售产值1,750万元/人)、拉萨泰达医药科技有限公司(按照社保人数计算,人均销售产值1,467万元/人)、上海睿景医疗器械销售中心(0人创收3,400万元)、重庆长瑜医疗器械有限公司(按照社保人数计算,人均销售产值3,429万元/人)、徐州甲申医疗器械有限公司(1人创收2,700万元)、济南煜慧医疗技术有限公司(0人创收1,200万元)、北京中祥泰达贸易有限公司(按照社保人数计算,人均销售产值1,567万元/人)、潍坊新健医疗器械有限公司(1人创收1200万元)、江西博华医疗器械配送有限公司(按照社保人数计算,人均销售产值1,800万元/人)。很显然,这类经销商少量的社保缴费或几乎都没有社保缴费记录与其几千万甚至上亿的销售额在通常商业逻辑上就显著不合理,如果不是肆意少缴社会保险费,那就是典型空壳公司的模式,同时问题二中实缴资本比例过低也符合套路公司特征。

第四,在可查询信息中,26.32%(5家)经销商/配送商存在违规事项受到行政处罚,其中两个典型的是:弄虚作假、采用贿赂手段销售或购买商品的违规主体是上海医智医疗器械有限公司(发行人潜在关联方),山西乐尔康科技有限公司因发票违法受到行政处罚。从违规事项性质上看,这都是法律意识淡薄、管理混乱、内控缺失的产出结果。

以上,不论是发行人传统经销商量价特征,还是前十大客户、前十大经销商信披信息来讲,发行人经销商真实性上可能会饱受争议。

三、信披数据“打架”之下业绩指标疑点重重

据招股书和问询函,发行人报告期内主要产品产量和销量披露情况如下:

单位:万片、万把

上表很直观的可以看到,发行人在不同信披文件中主要产品产量(生产量)和销量(出货量)产生了重大差异。其中产量上,疝修补片整个报告期内招股书中产量小于问询函生产量15.95万片,可吸收防粘连纤维膜招股书中产量大于问询函生产量11.71万片,叠加后两类产品招股书产量小于问询函4.24万片。另外销量上,整个报告期内疝修补片招股书中销量小于问询函出货量17.43万片,修补固定器招股书中销量小于问询函出货量0.13万把,可吸收防粘连纤维膜招股书中销量大于问询函出货量9.16万片,叠加后三类产品招股书销量小于问询函出货量8.4万片/把。

发生这样的情况,估值之家第一时间排除了未纳入上表中的吻合器、分离钳两类非主要产品产销量可能错配的影响,因为吻合器全部报告期出货量不过1.72万把、贡献收入730余万,而分离钳整个报告期内销量仅0.01万把,产生34万元收入,这样微小销量下不太可能产生前述几万片/把的差异。能形成如此差异,可能仅有发行人内控严重缺失导致错漏又或是人为直接调整疝修补片和可吸收防粘连纤维膜产销量数据,且同时在疝修补片和可吸收防粘连纤维膜产销量数据间平衡筹划,试图满足更高的收入规模和行业翘楚的毛利率指标,因而出现漏洞才能解释了。结合基本常理和全篇疑点来看,发生第二种可能的概率更高。

为进一步直观反应销量差异带来的影响,我们对上表的销量差进行了定量测算,结果如下:

可以看到报告期内疝修补片因为销量差异影响的收入减少额合计是0.97亿元,修补固定器影响的收入减少额是0.01亿元,可吸收防粘连纤维膜销量差异影响的收入增加额是0.42亿元,三类产品叠加后影响报告期内营业收入减少额是0.56亿元。另外,因销量差异导致报告期内毛利率分别减少1.83%、2.84%、2.71%、2.36%,若在考虑前文提及的涉嫌虚假经销商壮大收入的问题,那发行人收入和毛利率的负影响数只会更大。我们这里着重在强调收入的影响,不要忘了产销量差异形成的成本差异同样不能忽视。

四、会议费、推广服务费与收入变动不相称

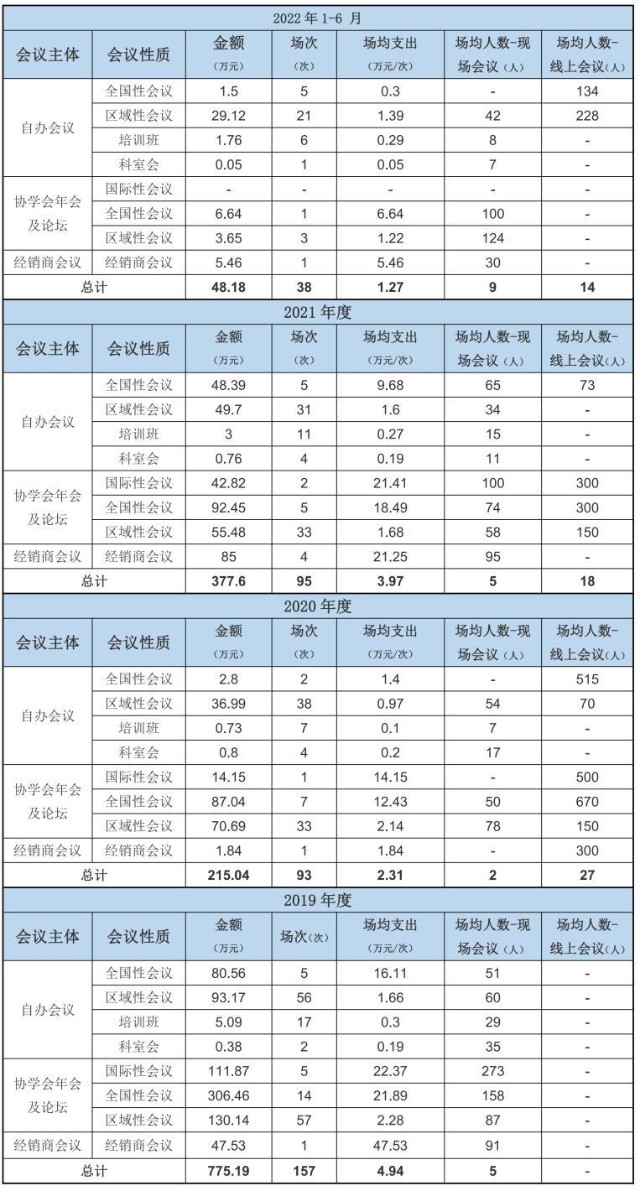

据招股书,发行人在非两票制区域主要采用会议自主推广方式,而在两票制区域主要是委托CSO推广,两类费用发生数如下:

由表可知,推广服务费与两票制收入比非完全正相关。2021年两票制收入未明显减少情况下,推广费费率出现下滑,2022年1-6月按年化换算后实际是收入增长,费用在下降。不过更让人生疑的不是推广费费率而是发行人对此的解释,发行人原话是:“报告期内,公司的CSO推广服务费逐年减少,主要受“两票制”在各地区推行情况变动影响。其中2020年度,CSO推广服务费较上年降幅较大,主要系当年疝修补片产品在福建省被移出“两票制”执行范围,导致该省配送模式销售和CSO推广力度显著下降所致”。2020年绝对金额的确降了,可那是因为两票制收入减少而产生的绝对值下降,推广服务费费率并没有下降,相比2019年反而升高1.83%至65.16%,所以发行人的这种解释恐怕真的有点此地无银的味道。

另一方面,非两票制收入除2020年略为下降以外,按年化收入来看(9219.06*2),整体非两票制收入呈现不断上升态势,而与非两票制收入密切相关的会议费出现的却是一路骤降,尤其是2022年会议费费率已降至0.52%。很显然发行人会议费与非两票制收入变动方向截然相反。会议费作为非两票制收入的直接变动成本,正常情况下会与非两票制收入有较明显的正相关性,由此可以说,发行人这种背离走势极大可能就是指向非两票制收入存在造假的嫌疑。

对于会议费同收入的变动关系,发行人解释概括起来就是,会议费与疫情活跃度呈现负相关关系,疫情活跃度越高采用更多的线上会议,会议费会减少,反过来也一样。但这种理由通过分析会议费明细、会议场次等信息后发现,发行人对于会议费变动合理性的阐述显得苍白。接下来,估值之家和大家一起来深究一下:

据问询函,发行人自主推广会议费明细和场次情况详见表一和表二:

表一:

单位:万元

表二:

通过表一和表二可知,发行人2019年至2022年6月直播、转播平台服务方费用分别是74.33万元、45.47万元、31.34万元、16.41万元。2019年发行人没有线上会议的举办场次,但其直播、转播平台服务方费却是最高,而2020年直播、转播平台服务方费用没有上升反而比2019年还下降28.86万元。我们都知道,线上会议与直播、转播平台服务费直接正相关,所以这与发行人招股书中说的,因为2020年疫情爆发减少了线下会议,更多启动线上会议较为矛盾。

其次从表二可以看到,2019年发行人自主推广模式全部是线下会议,2020年发行人说疫情爆发采用了更多的线上会议,非两票制收入相比2019年呈现略微下降,发行人又说2021年疫情影响减弱,逐步选用更多的线下会议,2021年收入出现突增。从这里似乎可以得出一个概念,线下会议对收入的推动效果更好。不过到了2022年6月,发行人不需要更多的线下会议,甚至也没有更多的线上会议便实现了半年0.92亿元收入,如果不是不可抗力事件促成的收入被动猛增,就像新冠疫情带动口罩一样,那恐怕就是收入存在假象的象征。

五、毛利率光环或是虚像

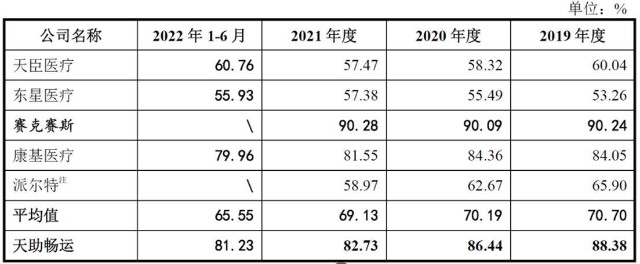

据招股书,发行人报告期内毛利率与其选择的可比公司对比情况如下:

从上表很清楚的可以知道,发行人毛利率远远高于行业均值,这样的毛利率可以说是龙头水平,可在估值之家仔细分析后发现,发行人毛利率光环可能名不副实,主要体现在两方面:

1.同行可比公司或实际不具可比性

发行人在选取同行可比公司时,赛克赛斯主要产品为手术防粘连液等,康基医疗主要产品为一次性套管穿刺器、高分子结扎夹等.而其他可比公司基本是做吻合器,如天臣医疗、东星医疗、派尔特。从主营业务看,均与发行人主业不吻合。倘若以发行人平均51.95%吻合器毛利率进行对比的化,那发行人与同行可比公司相比并没有优势,同样发行人可吸收防粘连纤维膜平均毛利率64.02%与赛克赛斯相比更是差距甚大,所以发行人的毛利率光环可能只不过是不对口“可比公司”所衬托的。

2.两票制助推产品毛利率

“两票制”的出现正是为了去掉层层销售环节,降低药品或医疗器械的价格,只不过事与愿违的是传统过票公司功能瓦解,生产商却由原来的“低开”销售模式转为“高开”销售模式,将销售费用和可能的灰色利益输送全部算在出厂价上。“高开”模式意味着生产商要缴纳高额的税收,所以在两票制下,大量冠以“咨询管理服务”“医药科技咨询”“信息科技”等头衔的第三方服务公司出现,成为了生产商的CSO推广服务商,一方面可以冲抵高开多产生的企业所得税,另一方面可以成为原来传统模式下灰色利益的收纳池。

而且这里面还有一个天然好处就是,高开部分溢价同时转为了大部分销售费用,会直接提升产品毛利率。发行人报告期内推广服务费率(推广服务费/两票制收入)分别是63.33%、65.16%、55.08%、54.38%,如果把这部分推广费抵减高开溢价,那么发行人报告期内平均毛利率会降低1.13%,若再结合前文销量差异毛利率影响,那平均降幅达4%,个别年度降幅将会是5%。这样高开的模式在两票制地区采用推广服务商可能是行业的惯例,但相对行业更高的销售费率可能更说明了发行人涉猎深入和复杂的表现。

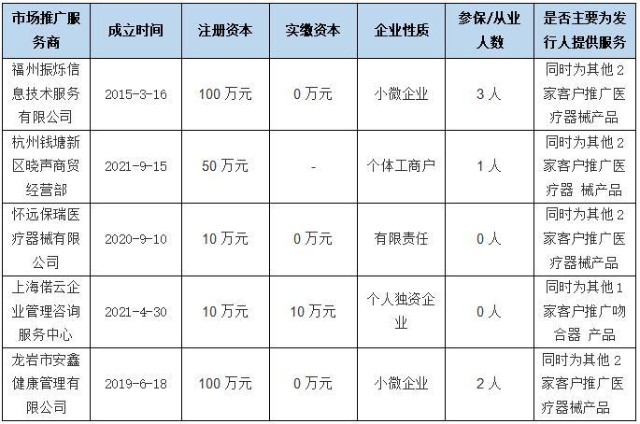

值得我们深入了解的是,我们在查询发行人前五大推广服务商后发现,五大推广服务商和前文前十大经销商的质量一样令人担忧,都有着皮包公司的痕迹,而且这样状况下的推广服务商,一般与生产商的关系非常亲密,大多就是厂家派出的人员或以前地区总代理人员专门注册成立的公司。发行人前五大推广服务商具体信息详见下表:

因此,发行人不仅毛利率受到质疑,这背后的CSO推广服务商可能还涉及广泛且复杂的利益链条问题,而这又是医药行业通行的惯例问题,发行人也不可幸免……

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP