(原标题:多浦乐:私募股东隐蔽关系网浮现 否认与实控人原控制企业同业或遭打脸)

《金证研》南方资本中心 相宁/作者 浮生 西洲/风控

随着工业制造各领域的快速、深度发展,与工业发展息息相关的无损检测技术及装备的需求,也在持续增长。采用自动化无损检测设备代替人工检测,在提高检测效率的同时,有效提高检测精准度,是目前无损检测行业发展的必然趋势。然而,广州多浦乐电子科技股份有限公司(以下简称“多浦乐”)坦言,其自动化检查设备方面生产能力尚有欠缺,或制约其未来发展。

而有关多浦乐的问题远不止如此。实控人蔡庆生将其曾控制企业转让给其受托代持人,并声称与多浦乐不存在同业竞争。然而,该企业官网曾列示的主要产品与多浦乐存在重叠。此外,实控人蔡庆生控制的另一家企业沿用了多浦乐私募股东的字号,在监管层问询下,多浦乐声称双方并无关联关系。股权穿透背后,蔡庆生控制的企业中的一名合伙人陈磊,同时也是多浦乐该私募股东的合伙人之一。

而围绕该私募股东的关系网尚未结束,实控人控制的另一企业的经理蔡伟群,也系私募股东的合伙人之一,且蔡伟群控制的一家企业,还曾与多浦乐同场竞标,两者是否存在业务竞争?

一、实控人原控制企业与多浦乐产品存重叠,否认存同业竞争或遭“打脸”

在上市审核实务中,发行人避免同业竞争,规范关联交易,增强独立性,系监管关注的焦点之一。

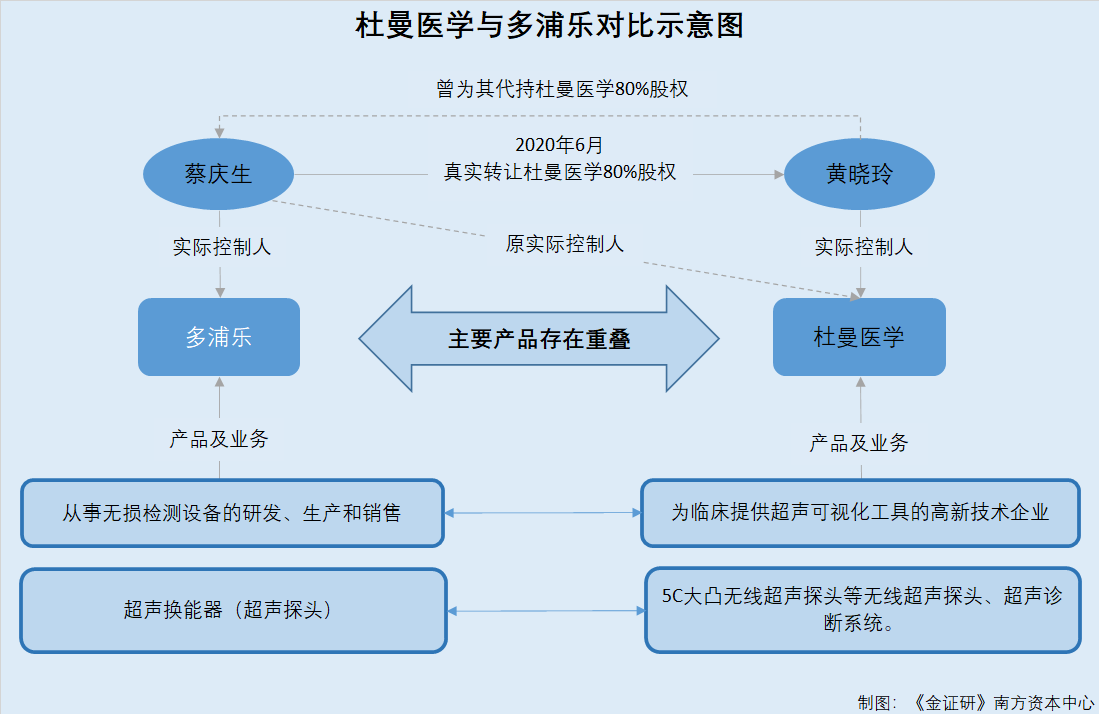

反观多浦乐,其主要产品包括医用探头产品,而其实控人报告期内曾控制的企业广东杜曼医学科技有限公司(以下简称“杜曼医学”),从事超声可视化工具相关业务,主要产品同样包括医用探头。如此看来,多浦乐在问询回复中声称其与杜曼医学不存在相同或相似业务的说法,或“不攻自破”。

1.1 实控人蔡庆生曾委托朋友持有杜曼医学80%股权,称不构成同业竞争

据出具日2022年10月18日的《广州多浦乐电子科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函之回复报告》(以下简称“首轮问询回复”),杜曼医学成立于2014年8月,彼时,多浦乐实控人蔡庆生委托其朋友黄晓玲持有杜曼医学80%股权。

2020年6月,蔡庆生将由黄晓玲代持的80%杜曼医学股权,作价688万元真实转让给黄晓玲,从而解除代持关系。2020年10月,黄晓玲向蔡庆生支付上述全部股权转让款。

因而,深交所要求多浦乐说明,其与杜曼医药是否存在规避同业竞争或关联交易等监管政策的情形。

对此,多浦乐解释称,杜曼医学主营业务为医疗器械的销售,与多浦乐之间无关联,两者亦不存在相同或相似业务,不存在同业竞争的情形。且报告期内,杜曼医学除2019年向多浦乐采购0.71万元医用探头外,两者间不存在其他关联交易和资金往来。

然而,上述多浦乐所称与杜曼医学无同业竞争背后,疑点难消。

1.2 杜曼医学曾从事超声可视化工具业务,主要产品为超声诊断系统及探头

据Internet Archive回溯杜曼医学官网,截至2020年8月15日,杜曼医学是一家致力于为临床提供超声可视化工具的企业,产品包括5C大凸无线超声探头、5L线阵无线探头、5HRL无线探头、5MC无线探头四种探头。

同时,据Internet Archive回溯杜曼医学官网,截至2021年6月24日,彼时杜曼医学的主要产品还包括“ACUSON Juniper”及“ACUSON Sequoia”两款超声诊断系统。

可见,至少截至2021年6月24日,杜曼医学的主营业务及主要产品均与超声检测设备有关,而多浦乐在问询回复中声称杜曼医学主营业务为医疗器械的销售,两者信披是否存在矛盾?

值得注意的是,超声无线探头在多浦乐的业务范围之内。

1.3 多浦乐主要产品亦包括超声探头,可分为医用超声探头等三类

据多浦乐签署日为2022年10月18日的招股书(以下简称“招股书”),多浦乐的主营业务为无损检测设备的研发、生产和销售,是一家为工业无损检测设备及检测方案的专业提供商,产品包括工业超声及涡流检测设备、自动化检测设备、超声换能器及其他检测配套零部件等,形成了从超声换能器、扫查装置等检测配件到各类型检测仪器,从便携式超声相控阵检测设备到自动化检测系统,涵盖各细分领域应用解决方案及培训服务的全链条业务体系。

具体来看,多浦乐的主要产品分为工业无损检测设备、超声换能器、配套零部件三大类。

其中,超声换能器,又称为超声探头,可分为超声相控阵探头、工业超声探头、医用超声探头三类。

也就是说,多浦乐的主营业务包括超声检测设备的销售,主要产品中包括医用超声探头,或与杜曼医学的产品存在重叠,是否存在业务竞争?至此,实控人报告期内“临阵”解除其委托朋友代持的杜曼医学80%股份,是否为了突击去关联化?

二、实控人控制企业沿用多浦乐私募股东字号,两者另一合伙人“重合”

企业的字号具有一定的经济价值。企业良好的商业信誉给企业带来的经济效益,会无形转移到企业名称上,从而使企业名称具有一定的价值,成为一种独立的财产。

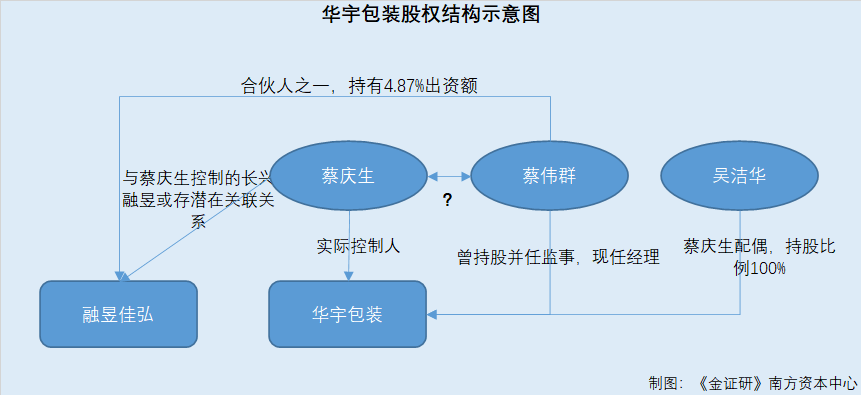

反观多浦乐,本次上市因字号问题遭到问询。多浦乐实控人蔡庆生控制一家名为长兴融昱企业管理咨询合伙企业(有限合伙)(以下简称“长兴融昱”)的企业,该企业沿用了多浦乐私募股东的字号“融昱”。对此,多浦乐声称仅系取名时为了方便,长兴融昱与私募股东无关联关系。而这背后,除实控人蔡庆生以外,长兴融昱的另一合伙人为自然人陈磊。而陈磊同时是多浦乐私募股东的合伙人之一。

2.1 融昱佳弘与融昱瑞海系多浦乐的私募股东,合计持有16.97%股权

据招股书,截至签署日2022年10月18日,厦门融昱佳弘投资合伙企业(有限合伙)(以下简称“融昱佳弘”)与苏州融昱瑞海投资合伙企业(有限合伙)(以下简称“融昱瑞海”)均为多浦乐的股东,持股比例分别为12.95%、4.02%。

此外,融昱佳弘与融昱瑞海的执行事务合伙人,同为深圳融昱资本管理有限公司(以下简称“融昱资管”)。

经《金证研》南方资本中心测算,融昱佳弘与融昱瑞海合计持有多浦乐16.97%的股权。

值得注意的是,多浦乐实控人蔡庆生控制的一家企业,亦使用了“融昱”的字号。而此情形也引起了监管层的关注。

2.2 长兴融昱系实控人蔡庆生控制企业,公司名称沿用股东“融昱”字号遭问询

据首轮问询回复,长兴融昱系多浦乐实控人蔡庆生控制的企业。截至出具日2022年10月18日,蔡庆生持有长兴融昱93%的股权。

由于长兴融昱的公司名称中带有“融昱”字号,与融昱佳弘、融昱瑞海相同,因此深交所要求多浦乐说明长兴融昱与融昱佳弘、融昱瑞海是否存在关联关系。

2.3 回复称长兴融昱与融昱佳弘无关联关系,字号确定系出于方便考虑

面对深交所的问询,多浦乐解释称,长兴融昱名称中带有“融昱”字号,系因在办理工商注册手续时选择多个名称,均重名未能注册成功。出于方便考虑参考股东字号确定。长兴融昱与融昱佳弘、融昱瑞海不存在关联关系。

事实上,长兴融昱与融昱佳弘、融昱瑞海不存在关联关系的说法,或经不起推敲。

2.4 长兴融昱的另一合伙人为自然人陈磊,其同时还是融昱佳弘的合伙人

据首轮问询回复,长兴融昱成立于2019年12月27日。除蔡庆生外,长兴融昱的另一合伙人为自然人陈磊,持有长兴融昱7%的出资额。

回到招股书,截至签署日2022年10月18日,陈磊持有融昱佳弘9.36%出资额。

至此不难发现,实控人蔡庆生控制的企业长兴融昱,其另一合伙人为陈磊。而陈磊同时是多浦乐股东融昱佳弘的合伙人。则多浦乐声称长兴融昱与融昱佳弘无关联关系的说法,能否站得住脚?

上述问题仅为“冰山一角”。

三、间接股东“现身”实控人控制企业,该股东控制的企业还曾与多浦乐同场竞标

冰冻三尺非一日之寒。关于实控人蔡庆生与其私募股东融昱佳弘的故事,仍在上演。

经《金证研》南方资本中心研究发现,蔡庆生还在外控制一家名为东莞市华宇包装有限公司(以下简称“华宇包装”)的企业,蔡伟群曾持股华宇包装并担任监事,现任华宇包装经理一职。而巧合的是,蔡伟群同样是多浦乐私募股东融昱佳弘的合伙人之一。在此背景下,蔡伟群控制的企业广东阿克松电子科技有限公司(以下简称“阿克松电子”),曾于2014年与多浦乐同场竞标。

3.1 华宇包装是蔡庆生控制企业,蔡伟群曾持股并担任监事、现任经理

据首轮问询回复,截至出具日2022年10月18日,华宇包装系蔡庆生控制的另一企业,蔡庆生配偶吴洁华持有华宇包装100%股权。

据市场监督管理局公开信息,华宇包装成立于2005年8月25日。截至查询日2023年2月8日,蔡伟群担任华宇包装经理一职。

通过华宇包装工商变更记录可知,蔡伟群最早于2015年1月22日入股华宇包装并任监事。

2021年9月7日,蔡伟群退股并卸任监事一职;2021年9月30日至今,蔡伟群均担任华宇包装经理一职。

在此背景下,与蔡庆生同姓,并在蔡氏夫妻控制的企业中任职的蔡伟群,存在何种关系?

值得关注的是,蔡伟群还出现在多浦乐的私募股东融昱佳弘中。

3.2 蔡伟群同为融昱佳弘合伙人之一,持有融昱佳弘4.87%出资额

据招股书及公开信息,截至查询日2023年2月8日,蔡伟群是融昱佳弘合伙人之一,持有融昱佳弘4.87%出资额。

也就是说,在蔡庆生控制的企业中担任要职的蔡伟群,同时作为融昱佳弘的合伙人并对融昱佳弘持股。

3.3 蔡伟群持有阿克松电子80%股权并任执行董事兼经理,或系实控人

据公开信息,截至查询日2023年2月8日,华宇包装的经理蔡伟群,其关联企业还包括阿克松电子。

据市场监督管理局公开信息,阿克松电子成立于2013年1月21日。截至查询日2023年2月8日,蔡伟群担任阿克松电子执行董事兼经理职务。

同时,据阿克松电子2021年报,截至2021年12月31日,蔡伟群持有其80%股权。

需要指出的是,阿克松电子成立至今,未进行任何股东及董事、监事、高级管理人员备案变更。

也就是说,自阿克松电子2013年1月21日成立至今,蔡伟群均持有阿克松电子80%股权并任执行董事兼经理,或系阿克松电子的实际控制人。

基于上述关系,2014年,阿克松电子曾与多浦乐“同场竞标”。

3.4 2014年,阿克松电子与多浦乐“同场竞标”医用超声诊断仪项目

2014年8月29日,广东省机电设备招标中心有限公司公布了《中山市第三人民医院彩色多普勒超声诊断仪采购中标结果公告》(以下简称“中标公告”),项目名称为“中山市第三人民医院彩色多普勒超声诊断仪采购”(以下简称“超声诊断仪采购项目”),项目编号为GMTC143ZZHG0321JO,招标人为中山市第三人民医院,采购内容为彩色多普勒超声诊断仪采购。

中标公告显示,“超声诊断仪采购项目”的中标候选供应商,按排名顺序依次为多浦乐、阿克松电子、深圳益登高科技有限公司,项目中标金额为119.91万元。

也就是说,阿克松电子曾与多浦乐共同竞标中山市第三人民医院的彩色多普勒超声诊断仪采购项目。并且中标供应商或系阿克松电子。阿克松电子与多浦乐“同场竞标”,是否意味着两者存在竞争关系?

可见,实控人蔡庆生名下另一企业长兴融昱,因沿用多浦乐私募股东融昱佳弘的“融昱”字号,而被监管层问询。多浦乐声称双方并无关联关系。实际上,陈磊同时系长兴融昱及融昱佳弘的合伙人。不仅如此,蔡庆生控制的企业华宇包装中,担任经理职位的是与蔡庆生“同姓”的蔡伟群。巧合的是,蔡伟群同样是融昱佳弘的合伙人之一。基于上述层层关系,蔡伟群控制的企业阿克松电子,曾与多浦乐同场竞标超声诊断产品。

在此情形下,实控人蔡庆生与蔡伟群是否存在亲戚关系?还是两人存在其他密切关系?蔡庆生及其控制的企业长兴融昱、华宇包装,与多浦乐私募股东融昱佳弘、融昱瑞海之间,是否存在未披露的关联关系?而多浦乐与阿克松电子同场竞标并由阿克松电子中标,个中是否存在其他利益安排?

滴水穿石,非一日之功。多重问题拷问之下,多浦乐未来能走多远?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP