ú¿╘¡▒Ω╠Γú║░¼─▄╛█╙δ╣╪┴¬╖╜╟▒▓╪╥╡╬±╛║╒∙ ┤┤╩╒┴∙│╔╥╡╬±╝╝╩⌡í░╡⌠╢╙í▒┴¼╩º┤≤┐═╗ºú⌐

í╢╜≡╓ñ╤╨í╖─╧╖╜╫╩▒╛╓╨╨─ ┬▐╛┼/╫≈╒▀ ─╧╜¡/╖τ┐╪

2010─Ω8╘┬ú¼╥ª╗¬═¿╣²╞Σ┐╪╓╞╡─╞≤╥╡╙δ╒┼┴╝╗¬íó╦╒╬░╕┘╡╚╣▓═¼╔Φ┴ó╒π╜¡░¼─▄╛█╣Γ╖ⁿ┐╞╝╝╣╔╖▌╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░░¼─▄╛█í▒ú⌐ú¼┐τ╜τ╜°╚δ╣Γ╖ⁿ╨╨╥╡íú╘┌┤╦╓«╟░ú¼╥ª╗¬╬¬╖■╫░╖─╓»╨╨╥╡┤╙╥╡╚╦╘▒ú¼╓┴╜±╥ª╗¬▒╗┴╨╬¬░¼─▄╛█║╦╨─╝╝╩⌡╚╦╘▒íú

╗╪╦▌└·╩╖ú¼░¼─▄╛█╫╘│╔┴ó╓«│⌡╞≡┤╙╩┬╢α╛º╡τ│╪╞¼╔·▓·╧·╩█ú¼2016─Ω╧≥╧┬╙╬═╪╒╣╨┬╘÷╣Γ╖ⁿ╡τ╒╛┐¬╖ó╘╦╙¬╥╡╬±íú╢°╣█╨╨╥╡╡─╝╝╩⌡╖ó╒╣ú¼░¼─▄╛█╡τ│╪╞¼▓·╞╖╬¬╢α╛º╡τ│╪╞¼ú¼╢°╢α╛º╡τ│╪╞¼╡─╣Γ╡τ╫¬╗╗╨º┬╩┬Σ║≤╙┌╡Ñ╛º╡τ│╪╞¼ú¼╞Σ╗≥╒²▒╗╡Ñ╛º╡τ│╪╞¼╠µ┤·╠╘╠¡íú╘┌┤╦▒│╛░╧┬ú¼░¼─▄╛█╡─╢α╛º╡τ│╪╞¼╥╡╬±╗≥├µ┴┘╝╝╩⌡í░╡⌠╢╙í▒┴¼╩º┤≤┐═╗º╡─╛╜╛│ú¼╟╥╘┌┐═╗º╖╫╖╫╫¬╨═╡Ñ╛º▓·╞╖╓«╝╩ú¼░¼─▄╛█│╞╙δ╓«║╧╫≈╛▀▒╕│╓╨°╨╘╙╓╩╟╖±╣²╙┌└╓╣█ú┐╞Σ╬┤└┤╜½╚τ║╬╩═╖┼╥╡╝¿╧┬╗¼╡─╤╣┴ªú┐

╬╩╠Γ▓ó╬┤╜ß╩°ú¼╘┌░¼─▄╛█╓╒╢╦│º╔╠┐═╗º╧·╩█╢ε╧┬╗¼╓«╝╩ú¼░¼─▄╛█╘¡╣⌐╙ª╔╠╟░╘▒╣ñ┼╦╙±╬─│╓╣╔50%╡─╣½╦╛│╔╬¬░¼─▄╛█╡─╡τ│╪╞¼┤≤┐═╗ºú¼▒¿╕µ╞┌─┌╬¬░¼─▄╛█│┼╞≡1.56╥┌╘¬╩╒╚δíú┤╦═Γú¼░¼─▄╛█╥╡╬±╙δ╞Σ▓╞╬±╫▄╝α╝µ╢¡╩┬╬Γ│»╘╞╡─╣╪┴¬╞≤╥╡╡─╥╡╬±╗≥┤µ╛║╒∙╣╪╧╡ú¼╢└┴ó╨╘┤µ╥╔íú

╥╗íó╡┌╥╗┤≤╥╡╬±╝╝╩⌡í░╡⌠╢╙í▒┴¼╩º┤≤┐═╗ºú¼┴┘╒≤╗╗╚ⁿ╡└╗≥╚╘─╤╤┌║╧╫≈╔·▒Σ╓«╛╜

╣Γ╖ⁿ╨╨╥╡╩⌠╙┌╫╩▒╛├▄╝»╨═╝░╝╝╩⌡├▄╝»╨═╨╨╥╡ú¼╛▀╙╨╖ó╒╣╦┘╢╚┐∞íó╝╝╩⌡╜°▓╜íó╡ⁿ┤·╔²╝╢╜╧┐∞╡─╠╪╡πíú░¼─▄╛█│╞╞Σ╫╘│╔┴ó╥╘└┤ú¼╩╝╓╒╫¿╫ó╥╡╬±┤┤╨┬íó╝╝╩⌡┤┤╨┬╝░╔·▓·─ú╩╜┤┤╨┬ú¼╥╘╞┌╘┌╨╨╥╡╓╨▒ú│╓╛║╒∙╡╪╬╗íú

┴ε╚╦▀±╨Ω╡─╩╟ú¼░¼─▄╛█╬¬╢α╛º╡τ│╪╞¼╔·▓·│º╝╥ú¼╞Σ├µ┴┘╫┼╢α╛º╡τ│╪╞¼╝╝╩⌡┴╙╙┌╡Ñ╛º╡τ│╪╞¼íó╒²╓≡▓╜▒╗╡Ñ╛º╡τ│╪╞¼╠µ┤·╠╘╠¡╡─╛╜╛│íú╟╥╜ⁿ─Ω└┤ú¼╥≥┐═╗º▓·╞╖╧≥╡Ñ╛º╡τ│╪╞¼╟╨╗╗ú¼░¼─▄╛█▒¿╕µ╞┌─┌╡─┴╜┤≤┐═╗º╙δ╞Σ╓╒╓╣║╧╫≈íú╢╘┤╦ú¼░¼─▄╛█│╞╞Σ╬┤└┤╛█╝»╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╥╡╬±ú¼▓ó▓╗┤≥╦π╫¬╨═╡Ñ╛º╡τ│╪╞¼ú¼╬┤└┤╞Σ╩╟╖±╜½├µ┴┘┤≤┐═╗º┴≈╩º╡─╖τ╧╒ú┐

1.1 ░¼─▄╛█╘¡╬¬╡τ│╪╞¼│º╔╠ú¼2016─Ω╧≥╧┬╙╬═╪╒╣╨┬╘÷╣Γ╖ⁿ╡τ╒╛┐¬╖ó╘╦╙¬╥╡╬±

╛▌░¼─▄╛█2023─Ω2╘┬6╚╒╟⌐╩≡╡─╒╨╣╔╩Θ╦╡├≈╩Θú¿╥╘╧┬╝≥│╞í░╒╨╣╔╩Θí▒ú⌐ú¼╣Γ╖ⁿ▓·╥╡┴┤┤╙╔╧╙╬╡╜╧┬╙╬╓≈╥¬╖╓╬¬ú¼╛º╠σ╣Φ╔·▓·íó╣Φ╢º║═╣Φ╞¼╔·▓·íó╛º╣Φ╠½╤⌠─▄╡τ│╪╞¼ú¿╥╘╧┬╝≥│╞í░╡τ│╪╞¼í▒ú⌐╔·▓·íó╣Γ╖ⁿ╫Θ╝■╔·▓·íó╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛┐¬╖ó╝░╖■╬±íó╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╝░╬¼╗ñ╡╚íú

╞Σ╓╨ú¼╣Γ╖ⁿ╫Θ╝■╩╟╣Γ╖ⁿ╖ó╡τ╧╡═│╡─║╦╨─▓┐╝■ú¼╙╔╥╗╢¿╩²┴┐╡─╣Γ╖ⁿ╡τ│╪╞¼═¿╣²╡╝╧▀┤«▓ó┴¬┴¼╜╙▓ó╝╙╥╘╖Γ╫░╢°│╔íú

╡τ│╪╞¼ú¼╩╟└√╙├╣Γ╔·╖ⁿ╠╪╨º╙ª╜½╠½╤⌠╡─╖°╔Σ╣Γ─▄═¿╣²░δ╡╝╠σ▓─┴╧╫¬╗»╬¬╡τ─▄╡─╥╗╓╓╞≈╝■ú¼╓≈╥¬╙ª╙├╙┌╠½╤⌠─▄╡τ│╪╫Θ╝■ú¼╫ε╓╒╙ª╙├╙┌┤≤╨═╡╪├µ╝»╓╨╩╜╣Γ╖ⁿ╡τ╒╛íó╣ñ╔╠╥╡╬▌╢Ñ╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛║═╗º╙├╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛íú

╨Φ╥¬╓╕│÷╡─╩╟ú¼░¼─▄╛█╫╘│╔┴ó╓«│⌡┤╙╩┬╡τ│╪╞¼╡─╤╨╖óíó╔·▓·╝░╧·╩█ú¼╫╘2016─Ω╞≡╘┌╧╓╙╨╥╡╬±╡─╗∙┤í╔╧╧≥╧┬╙╬╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛╥╡╬±═╪╒╣íú╜╪╓┴╒╨╣╔╩Θ╟⌐╩≡╚╒2023─Ω2╘┬6╚╒ú¼░¼─▄╛█╓≈╙¬╥╡╬±░ⁿ└¿╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬íó╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛┐¬╖ó╝░╖■╬±íó╝░╡τ│╪╞¼╡─╔·▓·║═╧·╩█íú

1.2 ╓≈╙¬╥╡╬±╩╒╚δ╓≈╥¬└┤╫╘╡τ│╪╞¼ú¼╡τ│╪╞¼╙¬╩╒╦⌡╦«╘°═╧└█╥╡╝¿í░╕║╘÷│ñí▒

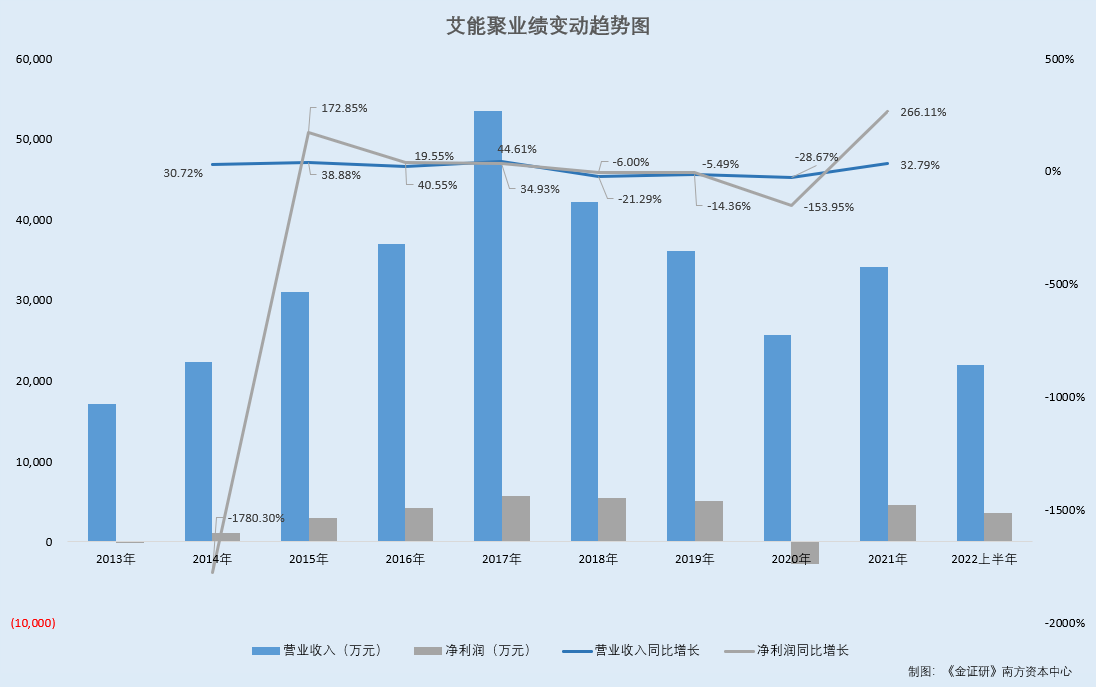

╛▌╒╨╣╔╩Θíó╟⌐╩≡╚╒╬¬2015─Ω11╘┬5╚╒╡─╣½┐¬╫¬╚├╦╡├≈╩Θú¿╥╘╧┬╝≥│╞í░╣½┐¬╫¬╚├╦╡├≈╩Θí▒ú⌐íó╟⌐╩≡╚╒╬¬2020─Ω6╘┬22╚╒╡─┤┤╥╡░σ╒╨╣╔╩Θú¿╥╘╧┬╝≥│╞í░┤┤╥╡░σ╒╨╣╔╩Θí▒ú⌐╥╘╝░╨┬╚²░σ2015-2017─Ω─Ω▒¿ú¼2013-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼░¼─▄╛█╙¬╥╡╩╒╚δ╖╓▒≡╬¬1.71╥┌╘¬íó2.23╥┌╘¬íó3.1╥┌╘¬íó3.7╥┌╘¬íó5.35╥┌╘¬íó4.21╥┌╘¬íó3.61╥┌╘¬íó2.57╥┌╘¬íó3.42╥┌╘¬íó2.2╥┌╘¬ú¼2014-2021─Ω╖╓▒≡═¼▒╚╘÷│ñ30.72%íó38.88%íó19.55%íó44.61%íó-21.29%íó-14.36%íó-28.67%íó32.79%íú

2013-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼░¼─▄╛█╛╗└√╚≤╖╓▒≡╬¬-66.03═≥╘¬íó1,109.55═≥╘¬íó3,027.37═≥╘¬íó4,255.09═≥╘¬íó5,741.4═≥╘¬íó5,397.19═≥╘¬íó5,100.7═≥╘¬íó-2,751.6═≥╘¬íó4,570.82═≥╘¬íó3,589.84═≥╘¬ú¼2014-2021─Ω╖╓▒≡═¼▒╚╘÷│ñ-1,780.3%íó172.85%íó40.55%íó34.93%íó-6%íó-5.49%íó-153.95%íó266.11%íú

╝┤░¼─▄╛█╙¬╥╡╩╒╚δíó╛╗└√╚≤╫╘2018─Ω╞≡┴¼╨°╚²─Ω╕║╘÷│ñú¼╜╪╓┴2021─Ω╞Σ╘÷╦┘╗╪╒²íú

╢°░¼─▄╛█╥╡╝¿╧╘═╟╩╞▒│║≤ú¼╗≥╩▄╞Σ╡τ│╪╞¼╥╡╬±╧┬╗¼╙░╧∞íú

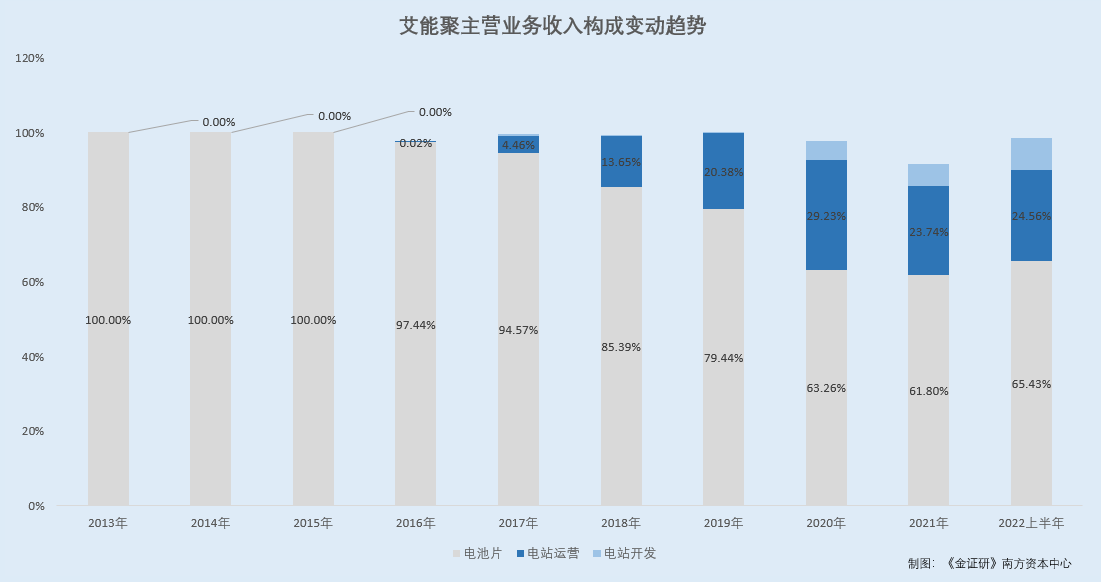

╛▌╒╨╣╔╩Θíó╣½┐¬╫¬╚├╦╡├≈╩Θíó┤┤╥╡░σ╒╨╣╔╩Θ╥╘╝░╨┬╚²░σ2015-2017─Ω─Ω▒¿ú¼2013-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼░¼─▄╛█╡τ│╪╞¼╩╒╚δ╖╓▒≡╬¬1.67╥┌╘¬íó2.2╥┌╘¬íó3.09╥┌╘¬íó3.6╥┌╘¬íó5.05╥┌╘¬íó3.59╥┌╘¬íó2.85╥┌╘¬íó1.62╥┌╘¬íó2.1╥┌╘¬íó1.43╥┌╘¬ú¼╒╝═¼╞┌╓≈╙¬╥╡╬±╩╒╚δ▒╚└²╖╓▒≡╬¬100%íó100%íó100%íó97.44%íó94.57%íó85.39%íó79.44%íó63.26%íó61.8%íó65.43%íú

2013-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼░¼─▄╛█╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╝░╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛┐¬╖ó╝░╖■╬±╡─╩╒╚δ║╧╝╞╖╓▒≡╬¬0╘¬íó0╘¬íó0╘¬íó6.59═≥╘¬íó2,689.31═≥╘¬íó5,743.25═≥╘¬íó7,384.35═≥╘¬íó8,791.75═≥╘¬íó10,126.58═≥╘¬íó7,225.52═≥╘¬ú¼╒╝╓≈╙¬╥╡╬±╩╒╚δ▒╚└²╖╓▒≡╬¬0%íó0%íó0%íó0.02%íó5.03%íó13.66%íó20.55%íó34.36%íó29.82%íó33.17%íú

╝┤╜╪╓┴2021─Ωú¼░¼─▄╛█╡─╓≈╙¬╥╡╬±╩╒╚δ╚╘╓≈╥¬└┤╫╘╡τ│╪╞¼íú2018-2020─Ωú¼╡τ│╪╞¼╙¬╩╒╓≡─Ω╧┬╗¼ú¼╞┌╝Σ░¼─▄╛█╙¬╩╒╥▓┴¼╨°╚²─Ω│÷╧╓í░╕║╘÷│ñí▒íú2021─Ωú¼╦µ╫┼╡τ│╪╞¼╙¬╩╒╜ß╩°│╓╨°╧┬╡°╟≈╩╞│÷╧╓╘÷│ñú¼░¼─▄╛█╙¬╩╒╡─╘÷╦┘╥▓╗╪╒²íú

╩╡╝╩╔╧ú¼░¼─▄╛█╡─╡τ│╪╞¼╥╡╬±╗≥╚╘├µ┴┘┐╝╤Θíú

1.3 ╢α╛º╡τ│╪╞¼╝╝╩⌡┬Σ║≤╙┌╡Ñ╛º╡τ│╪╞¼ú¼╞Σ╩╨│í╖▌╢ε▒╗╝╖╤╣

╛▌╒╨╣╔╩Θú¼░¼─▄╛█╦∙▓·╡τ│╪╞¼╬¬╢α╛º║┌╣Φ╡τ│╪╞¼ú¼╦∙▓·╡τ│╪╞¼╩⌠╙┌│ú╣µ┬┴▒││íú¿BSFú⌐╡τ│╪╝╝╩⌡íú▒¿╕µ╞┌─┌╝┤2019-2021─Ω╝░2022─Ω╔╧░δ─Ωú¼░¼─▄╛█╡τ│╪╞¼╞╜╛∙╫¬╗╗╨º┬╩╖╓▒≡╬¬18.8%íó18.9%íó18.8%íó18.7%íú

╞Σ╓╨ú¼░¼─▄╛█╞╜╛∙╫¬╗╗┬╩╥└╛▌╡▒─Ω╕≈╫¬╗╗┬╩╡╡╬╗▓·┴┐╝╙╚¿╞╜╛∙▓Γ╦π╦∙╡├íú▒¿╕µ╞┌─┌ú¼╥≥░¼─▄╛█╓≈╥¬▓·╞╖╫ε╓╒┴≈╧≥╙í╢╚╡╚╡╪╟°ú¼╢╘╡═╡╡╬╗╫¬╗╗┬╩╨Φ╟≤╜╧╕▀ú¼╡═╡╡╬╗╡τ│╪╞¼╢⌐╡Ñ╒╝▒╚╜╧╢αú¼╓┬╩╣─Ω╢╚╞╜╛∙╣Γ╡τ╫¬╗╗┬╩╔╘╡═íú

╨Φ╥¬╓╕│÷╡─╩╟ú¼╣Γ╡τ╫¬╗╗╨º┬╩╩╟║Γ┴┐╥╗╕÷╛º╣Φ╠½╤⌠─▄╡τ│╪╞¼╓╞╘∞╞≤╥╡╝╝╩⌡╦«╞╜╡─║╦╨─▒Ω╫╝ú¼╕▀╙┌═¼╨╨╥╡╦«╞╜╣Γ╡τ╫¬╗╗╨º┬╩╡─╡τ│╪╞¼╩╟▒ú│╓╞≤╥╡║╦╨─╛║╒∙┴ª╡─╝ß╣╠▒┌└▌ú¼╥▓╩╟╠ß╕▀╞≤╥╡├½└√íó╛╗└√┬╩╡─╣╪╝ⁿú¼╕ⁿ╩╟╠ß╕▀┐═╗º║═╩╨│í╚╧┐╔╡─╓╪╥¬╓╕▒Ωíú

╢°╛▌╒╨╣╔╩Θ╘«╙├╫╘CPIA╩²╛▌ú¼2020-2021─Ωú¼BSFP╨═╢α╛º║┌╣Φ╡τ│╪ú¿P╨═╢α╛ºú⌐╡─╞╜╛∙╫¬╗╗╨º┬╩╖╓▒≡╬¬19.4%íó19.5%ú¼P╨═╢α╛º║┌╣Φ╡τ│╪ú¿P╨═╢α╛ºú⌐╡─╞╜╛∙╫¬╗╗╨º┬╩╖╓▒≡╬¬20.8%íó21%íú

2020-2021─Ωú¼PERCP╨═╡Ñ╛º╡τ│╪ú¿P╨═╡Ñ╛ºú⌐╡─╞╜╛∙╫¬╗╗╨º┬╩╖╓▒≡╬¬22.8%íó23.1%ú¼TOPCon╡Ñ╛º╡τ│╪ú¿N╨═╡Ñ╛ºú⌐╡─╞╜╛∙╫¬╗╗╨º┬╩╖╓▒≡╬¬22.8%íó24%ú¼╥∞╓╩╜ß╡τ│╪ú¿N╨═╡Ñ╛ºú⌐╡─╞╜╛∙╫¬╗╗╨º┬╩╖╓▒≡╬¬23.5%íó24.2%ú¼▒│╜╙┤Ñ╡τ│╪ú¿N╨═╡Ñ╛ºú⌐╡─╞╜╛∙╫¬╗╗╨º┬╩╖╓▒≡╬¬23.8%íó24.1%íú

╝┤╢α╛º╡τ│╪╞¼╡─╞╜╛∙╫¬╗╗╨º┬╩ú¼╡═╙┌╡Ñ╛º╡τ│╪╞¼íú

╛▌╟⌐╩≡╚╒╬¬2022─Ω10╘┬21╚╒╡─í╢╣╪╙┌╒π╜¡░¼─▄╛█╣Γ╖ⁿ┐╞╝╝╣╔╖▌╙╨╧▐╣½╦╛╣½┐¬╖ó╨╨╣╔╞▒▓ó╘┌▒▒╜╗╦∙╔╧╩╨╔Ω╟δ╬─╝■╡─╔≤║╦╬╩╤»║»╡─╗╪╕┤í╖ú¿╥╘╧┬╝≥│╞í░╩╫┬╓╬╩╤»╗╪╕┤í▒ú⌐╘«╙├╫╘CPIA ═│╝╞╩²╛▌ú¼2019-2021─Ωú¼╚½╟≥PERC╝╝╩⌡╡τ│╪╞¼ú¿╓≈╥¬╬¬╡Ñ╛º╡τ│╪╞¼ú⌐╡─▓·┴┐╒╝▒╚╖╓▒≡╬¬65%íó86.4%íó91.2%ú¼╚½╟≥BSF╝╝╩⌡╡τ│╪╞¼ú¿╢α╛º╡τ│╪╞¼ú⌐╡─▓·┴┐╒╝▒╚╖╓▒≡╬¬31.5%íó8.8%íó5%íú

╥▓╛═╩╟╦╡ú¼░¼─▄╛█╔·▓·╧·╩█╡─╡τ│╪╞¼▓·╞╖╬¬╢α╛º╡τ│╪╞¼ú¼╢°╢α╛º╡τ│╪╞¼╡─╣Γ╡τ╫¬╗╗╨º┬╩┬Σ║≤╙┌╡Ñ╛º╡τ│╪╞¼ú¼╞Σ╗≥╒²▒╗╡Ñ╛º╡τ│╪╞¼╠µ┤·╠╘╠¡íú

1.4 ░¼─▄╛█╗╪╕┤│╞ú¼╬┤└┤╛█╝»╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╥╡╬±▓╗┤≥╦π╫¬╨═╡Ñ╛º╡τ│╪╞¼

╛▌╩╫┬╓╬╩╤»╗╪╕┤ú¼╘┌╢α╛º╣Φ╡τ│╪╞¼╣·─┌╩╨│í╓≡╜Ñ▒╗╡Ñ╛º╣Φ╚í┤·╡─╟Θ╨╬╧┬ú¼▒▒╜╗╦∙╥¬╟≤░¼─▄╛█ú¼╦╡├≈░¼─▄╛█╡─╡τ│╪╞¼▓·╞╖╩╟╖±╛▀╙╨├≈╧╘╡─╝╝╩⌡┴╙╩╞ú¼╩╟╖±╜½╓≡▓╜▒╗╡Ñ╛º╣Φ╡τ│╪╠µ┤·╠╘╠¡ú¼╩╟╖±╖√║╧╨╨╥╡╟≈╩╞╝░╧α╣╪▓·╥╡╒■▓▀╡─╥¬╟≤íú░¼─▄╛█╢╘╬┤└┤╡τ│╪╞¼▓·╞╖╡─╣µ╗«░▓┼┼ú¼╬┤└┤╚τ╢α╛º▓·╞╖╩╨│í╣µ─ú╜°╥╗▓╜╬«╦⌡ú¼░¼─▄╛█╩╟╖±╗ß═ú▓·╡τ│╪╞¼▓·╞╖╗≥╧≥╡Ñ╛º▓·╞╖┬╖╧▀╫¬╗╗╡╚íú

╢╘┤╦ú¼░¼─▄╛█▒φ╩╛ú¼╢α╛º╡τ│╪╞¼▓·╞╖╧α╢╘╡Ñ╛º╡τ│╪╞¼▓·╞╖╛▀╙╨╥╗╢¿╝╝╩⌡┴╙╩╞ú¼╡½░¼─▄╛█╧╓╙╨╢α╛º╡τ│╪╞¼╔·▓·╝╝╩⌡╙δ╨╨╥╡ BSF ╢α╛º╡τ│╪╞¼╔·▓·╝╝╩⌡╧α▒╚▓╗╛▀╙╨╝╝╩⌡┴╙╩╞ú¼░¼─▄╛█╛▀╙╨╔·▓·╕▀╫¬╗╗┬╩ BSF ╡τ│╪╞¼╡─╝╝╩⌡║═─▄┴ªíú╠½╤⌠─▄╡τ│╪╞¼╨╨╥╡┤µ╘┌╢α╛º╡τ│╪╞¼╩╨│í╖▌╢ε▒╗╡Ñ╛º╡τ│╪╞¼╩╨│í╖▌╢ε╟╓╒╝╡─╖τ╧╒ú¼╡½╢α╛º╡τ│╪╞¼╘┌╬┤└┤╜╧│ñ╩▒╝Σ─┌╚╘╛▀╙╨╩╨│í╨Φ╟≤ú¼╖√║╧╨╨╥╡╟≈╩╞╝░╧α╣╪▓·╥╡╒■▓▀╡─╥¬╟≤íú

╞Σ╓╨╢╘╙┌╢α╛º╡τ│╪╞¼╩╨│í╨Φ╟≤ú¼░¼─▄╛█▒φ╩╛ú¼╥╗╖╜├µú¼╘┌2019─Ω╓«╟░ú¼╡τ│╪╞¼╩╨│í╓≈╥¬╥╘╢α╛º╡τ│╪╞¼╬¬╓≈ú¼┤µ┴┐╢α╛º╡τ╒╛╘╦╬¼╣▄└φ╘┌╬┤└┤15-20─Ω╡─╡τ╒╛╘╦╙¬╣▄└φ╣²│╠╓╨ú¼╚╘╢╘╢α╛º╡τ│╪╞¼▒ú│╓│╓╨°íó╬╚╢¿╡─╨Φ╟≤ú╗┴φ╥╗╖╜├µú¼╢α╛º╣Φ╡τ│╪╞¼╘┌╙í╢╚╡╚║ú═Γ╩╨│í╚╘╒╝╛▌╥╗╢¿╡─╩╨│í╖▌╢εú¼╙í╢╚╡╚║ú═Γ╩╨│í╢╘╢α╛º╡τ│╪╞¼╡─╨Φ╟≤╚╘╜½│╓╨°íú

╢°╢╘╙┌╢╘╬┤└┤╡τ│╪╞¼▓·╞╖╡─╣µ╗«░▓┼┼ú¼░¼─▄╛█▒φ╩╛ú¼╙╔╙┌╢α╛º╡τ│╪╞¼╜½╘┌╬┤└┤╜╧│ñ╩▒╝Σ─┌╛▀╙╨│╓╨°╩╨│í╨Φ╟≤ú¼╟╥╬┤└┤░¼─▄╛█╡τ╒╛╜¿╔Φ╣µ─ú╡─└⌐┤≤╜½╘÷╝╙╢╘╫╘▓·╡τ│╪╞¼╡─╨Φ╟≤ú¼╥≥┤╦░¼─▄╛█╡τ│╪╞¼┐╔│╓╨°╬╚╢¿╔·▓·íú

╡½═¼╩▒░¼─▄╛█╥▓▒φ╩╛ú¼░¼─▄╛█╡─╬┤└┤║╦╨─╥╡╬±╬¬╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╥╡╬±ú¼╞Σ─┐╟░╬┤╝╞╗«╢╘╢α╛º╡τ│╪╞¼▓·╞╖╧≥╡Ñ╛º▓·╞╖┬╖╧▀╫¬╥╞íú▒¿╕µ╞┌─┌ú¼╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╥╡╬±╥╤│╔╬¬░¼─▄╛█╓≈╥¬└√╚≤└┤╘┤íú░¼─▄╛█╥╤╜½╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╥╡╬±╫≈╬¬║╦╨─╥╡╬±ú¼╥α╩╟╬┤└┤╡─╓╪╡π╖ó╒╣╖╜╧≥íú░¼─▄╛█╧╓╙╨╢α╛º╔·▓·╔Φ▒╕▓╗╩╩╙├╡Ñ╛º▓·╞╖íú╢°▒¿╕µ╞┌─┌ú¼░¼─▄╛█╜÷╘┌ 2019 ─Ω╨┬╘÷╔┘┴┐╢α╛º▓·╞╖╔·▓·╧α╣╪╔Φ▒╕ú¼╞Σ║≤╬┤╘┘╘÷╝╙╔Φ▒╕═╢╚δú¼╜ß║╧░¼─▄╛█╬┤└┤╖ó╒╣╒╜┬╘ú¼▓╗╗ß╘÷╝╙╢α╛º▓·╞╖╔·▓·╧α╣╪╔Φ▒╕íú

┐╔╝√ú¼╥╘▓·┴┐└┤┐┤ú¼╦Σ╚╗2019-2021─Ωú¼╢α╛º╡τ│╪╞¼╩╨│í╖▌╢ε▒╗╡Ñ╛º╡τ│╪╞¼╟╓╒╝ú¼╢α╛º╡τ│╪╞¼▓·┴┐╒╝▒╚╥╤╙╔31.5%╜╡╡═╓┴5%íú╢╘┤╦ú¼░¼─▄╛█▒φ╩╛ú¼╬┤└┤║╦╨─╥╡╬±╬¬╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╥╡╬±ú¼╬┤└┤╚╘╝╠╨°╔·▓·╢α╛º╡τ│╪╞¼╡½▓╗╘┘╘÷▓·═¼╩▒╥α▓╗┤≥╦π╫¬╨═╡Ñ╛º▓·╞╖íú

1.5 ╥≥┐═╗º▓·╞╖╧≥╡Ñ╛º╡τ│╪╞¼╟╨╗╗ú¼░¼─▄╛█2021─Ω╥╘└┤╥╤┴¼╩º┴╜╕÷┤≤┐═╗º

╛▌╒╨╣╔╩Θú¼▒¿╕µ╞┌─┌╝┤2019-2021─Ω╝░2022─Ω╔╧░δ─Ωú¼┴¼╘╞╕█╔±╓█╨┬─▄╘┤╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╔±╓█╨┬─▄╘┤í▒ú⌐íó╒π╜¡╒²╠⌐╠½╤⌠─▄┐╞╝╝╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╒π╜¡╒²╠⌐í▒ú⌐íó╜¡╦╒░«┐╡┐╞╝╝╣╔╖▌╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░░«┐╡┐╞╝╝í▒ú⌐íó│ú╓▌╥┌╛º╣Γ╡τ┐╞╝╝╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░│ú╓▌╥┌╛ºí▒ú⌐╛∙╬¬░¼─▄╛█╟░╬σ┤≤┐═╗º╓«╥╗íú░¼─▄╛█╢╘╔╧╩÷┐═╗º╧·╩█─┌╚▌╛∙╬¬╡τ│╪╞¼íú

╛▌╩╫┬╓╬╩╤»╗╪╕┤ú¼╔±╓█╨┬─▄╘┤íó╒π╜¡╒²╠⌐íó╦╒╓▌░«┐╡íó│ú╓▌╥┌╛º╛∙╬¬░¼─▄╛█╡─═¼╨╨╥╡╣½╦╛íú╔±╓█╨┬─▄╘┤╡─╓≈╥¬▓·╞╖░ⁿ└¿╠½╤⌠─▄╣Γ╖ⁿ╡τ│╪╞¼íó╣Γ╖ⁿ╫Θ╝■íó╣Γ╖ⁿ╖ó╡τ╧╡═│╝░╞Σ┼Σ╠╫╧╡═│íó╣Γ╖ⁿ╖ó╡τ╔Φ▒╕╡╚ú╗╒π╜¡╒²╠⌐╓≈╥¬▓·╞╖░ⁿ└¿╢α╛º╣Φ╣Γ╖ⁿ╡τ│╪íó╡Ñ╛º╣Φ╣Γ╖ⁿ╡τ│╪íó╛º╠σ╣Φ╣Γ╖ⁿ╫Θ╝■╡╚ú╗╦╒╓▌░«┐╡╡─╓≈╥¬▓·╞╖░ⁿ└¿╣Γ╖ⁿ╫Θ╝■íó╠½╤⌠─▄░▓╫░╓º╝▄╡╚ú╗╓≈╥¬▓·╞╖░ⁿ└¿╡Ñ╛º╣Φíó╢α╛º╣Φíó╠½╤⌠─▄╡τ│╪╞¼╝░╫Θ╝■╡╚íú

2019-2021─Ω╝░2022─Ω╔╧░δ─Ωú¼░¼─▄╛█╢╘╔±╓█╨┬─▄╘┤╡─╧·╩█╩╒╚δ╖╓▒≡╬¬5,217.25═≥╘¬íó6,287.76═≥╘¬íó11,132.28═≥╘¬íó2,026.03═≥╘¬íú

2019-2021─Ωú¼░¼─▄╛█╢╘╒π╜¡╒²╠⌐╡─╧·╩█╩╒╚δ╖╓▒≡╬¬10,672.66═≥╘¬íó3,148.4═≥╘¬íó213.98═≥╘¬íú

2019íó2021─Ω╝░2022─Ω1-6╘┬ú¼░¼─▄╛█╢╘░«┐╡┐╞╝╝╫╙╣½╦╛╦╒╓▌░«┐╡╣Γ╡τ┐╞╝╝╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╦╒╓▌░«┐╡í▒ú⌐╡─╧·╩█╩╒╚δ╖╓▒≡╬¬1,866.85═≥╘¬íó0╘¬íó2,300.2═≥╘¬íó102.07╘¬íú

2019-2020─Ωú¼░¼─▄╛█╢╘│ú╓▌╥┌╛º╡─╧·╩█╩╒╚δ╖╓▒≡╬¬1,846.33═≥╘¬íó1,344.55═≥╘¬íú

╞Σ╓╨ú¼░¼─▄╛█▒¿╕µ╞┌─┌╢╘╒π╜¡╒²╠⌐íó│ú╓▌╥┌╛º╡─╧·╩█╢ε╓≡╜Ñ╝⌡╔┘ú¼╜╪╓┴2022─Ω╔╧░δ─Ω╜╗╥╫╢ε╜╡╬¬0╘¬íú

╢╘┤╦ú¼╩╫┬╓╬╩╤»╗╪╕┤╜Γ╩═ú¼░¼─▄╛█╔·▓·╡─╡τ│╪╞¼▓·╞╖╬¬╢α╛º╣Φ╡τ│╪╞¼ú¼╢°░¼─▄╛█╓≈╥¬╡τ│╪╞¼╔·▓·╞≤╥╡┐═╗º╓╨╒π╜¡╒²╠⌐║═│ú╓▌╥┌╛º╡─▓·╞╖╥╤╓≡▓╜╧≥╡Ñ╛º╡τ│╪╞¼╝░╡Ñ╛º╫Θ╝■╟╨╗╗ú¼╥≥┤╦╞Σ▒¿╕µ╞┌─┌╧≥░¼─▄╛█▓╔╣║│╩╧┬╜╡╟≈╩╞íú╒π╜¡╒²╠⌐íó│ú╓▌╥┌╛º╙╔╙┌╞Σ╫Θ╝■▓·╞╖╥╤╧≥╡Ñ╛º╟╨╗╗ú¼╜╪╓┴▒╛╗╪╕┤│÷╛▀╓«╚╒╥╤▓╗╧≥╣½╦╛▓╔╣║╢α╛º╣Φ╡τ│╪╞¼íú

╢°╢╘╙┌╙δ╔±╓█╨┬─▄╘┤║═╦╒╓▌░«┐╡╡─║╧╫≈ú¼░¼─▄╛█▒φ╩╛ú¼╔±╓█╨┬─▄╘┤║═╦╒╓▌░«┐╡╙δ╞Σ╜¿┴ó┴╦│ñ╞┌╡─╥╡╬±║╧╫≈╣╪╧╡ú¼▒¿╕µ╞┌─┌│╓╨°╧≥╞Σ╜°╨╨▓╔╣║ú¼╥╡╬±║╧╫≈╛▀╙╨┐╔│╓╨°╨╘íú

▓╗╚▌└╓╣█╡─╩╟ú¼╔±╓█╨┬─▄╘┤╡─╢α╛º╫Θ╝■╩╒╚δ╒╝▒╚╒²╓≡─Ω╜╡╡═íú

1.6 ┴φ┴╜┤≤┐═╗º╔±╓█╨┬─▄╘┤íó░«┐╡┐╞╝╝╖╫╖╫╫¬╨═╡Ñ╛º▓·╞╖ú¼╬┤└┤║╧╫≈╗≥┤µ▒Σ╩²

╛▌╟⌐╩≡╚╒╬¬2022─Ω10╘┬21╚╒╡─í╢╣╪╙┌╒π╜¡░¼─▄╛█╣Γ╖ⁿ┐╞╝╝╣╔╖▌╙╨╧▐╣½╦╛╣½┐¬╖ó╨╨╣╔╞▒▓ó╘┌▒▒╜╗╦∙╔╧╩╨╔Ω╟δ╬─╝■╡─╡┌╢■┬╓╔≤║╦╬╩╤»║»╡─╗╪╕┤í╖ú¿╥╘╧┬╝≥│╞í░╢■┬╓╬╩╤»╗╪╕┤í▒ú⌐ú¼2019-2021─Ω╝░2022─Ω╔╧░δ─Ωú¼╔±╓█╨┬─▄╘┤╡─╡Ñ╛º╫Θ╝■╩╒╚δ╖╓▒≡╬¬6.56╥┌╘¬íó7.25╥┌╘¬íó13.04╥┌╘¬íó10.13╥┌╘¬ú¼╒╝▒╚╖╓▒≡╬¬57.47%íó67.91%íó80.62%íó87.3%íú

2019-2021─Ω╝░2022─Ω╔╧░δ─Ωú¼╔±╓█╨┬─▄╘┤╡─╢α╛º╫Θ╝■╩╒╚δ╖╓▒≡╬¬4.86╥┌╘¬íó3.43╥┌╘¬íó3.14╥┌╘¬íó1.47╥┌╘¬ú¼╒╝▒╚╖╓▒≡╬¬42.53%íó32.09%íó19.38%íó12.7%íú

╘┌╟⌐╩≡╚╒╬¬2022─Ω11╘┬30╚╒╡─í╢╣╪╙┌╒π╜¡░¼─▄╛█╣Γ╖ⁿ┐╞╝╝╣╔╖▌╙╨╧▐╣½╦╛╣½┐¬╖ó╨╨╣╔╞▒▓ó╘┌▒▒╜╗╦∙╔╧╩╨╔Ω╟δ╬─╝■╡─╡┌╚²┬╓╔≤║╦╬╩╤»║»╡─╗╪╕┤í╖ú¿╥╘╧┬╝≥│╞í░╚²┬╓╬╩╤»╗╪╕┤í▒ú⌐╓╨ú¼░¼─▄╛█╠╣│╨ú¼╥≥╢α╛º╣Φ╫Θ╝■╡─├½└√┐╒╝Σ╘Γ╝╖╤╣ú¼╔±╓█╨┬─▄╘┤╓╞╢¿╡Ñ╢α╛º▓·╞╖▓·─▄╡≈┼Σ┤δ╩⌐ú¼╜½▓┐╖╓▓·─▄╫¬╧≥├½└√┐╒╝Σ╕ⁿ┤≤╡─╡Ñ╛º▓·╞╖ú¼2022 ─Ω 1-6 ╘┬▓·╞╖╜ß╣╣╓╨╡Ñ╛º╫Θ╝■▓·╞╖╒╝▒╚╜°╥╗▓╜╘÷╝╙ú¼╡╝╓┬╢α╛º╫Θ╝■▓·╞╖╔·▓·╧·╩█╝⌡╔┘ú¼╧≥░¼─▄╛█▓╔╣║╛º╣Φ╡τ│╪╞¼╝⌡╔┘íú

╡½░¼─▄╛█╥▓▒φ╩╛ú¼╞Σ╙δ╔±╓█╨┬─▄╘┤╜¿┴ó┴╦┴╝║├╬╚╢¿╡─║╧╫≈╣╪╧╡ú¼╞Σ╙δ╔±╓█╨┬─▄╘┤╟⌐╢⌐╡─í╢╗∙▒╛╣⌐╗⌡║╧═¼í╖╚╘╙╨╨ºú¼╦½╖╜╔╨╬┤╓╒╓╣║╧╫≈íú╦Σ╚╗╔±╓█╨┬─▄╘┤╧╓╜╫╢╬▓·╞╖╓≈╥¬╧╡┤≤│▀┤τ╡Ñ╛º╫Θ╝■ú¼╡½╚╘╛▀▒╕╔·▓·╢α╛º╫Θ╝■╡──▄┴ªú¼╦½╖╜║╧╫≈╛▀▒╕┐╔│╓╨°╨╘íú

╢°╛▌┴φ╥╗┤≤┐═╗º░«┐╡┐╞╝╝2021─Ω▒¿ú¼░«┐╡┐╞╝╝╚╧╬¬ú¼╨┬╥╗┤·╕▀╨º╡τ│╪╝╝╩⌡╩╞╘┌▒╪╨╨ú¼N╨═╡τ│╪╝╙╦┘▓╜╚δ▓·╥╡╗»╘¬─Ωíú╣Γ╖ⁿ╡τ│╪╞¼╝╝╩⌡╖ó╒╣└┤╫╘╙┌╝╝╩⌡╡ⁿ┤·ú¼╙╔╙┌╡▒╟░╓≈┴≈╡─PERC╡τ│╪╨º┬╩╞╚╜ⁿ╞Σ╞┐╛▒╟╥╠ß╨º╜°╢╚╖┼╗║ú¼╢°N╨═╡τ│╪╨º┬╩╠ß╔²╟▒┴ª┤≤íó═╢╫╩│╔▒╛▓╗╢╧╜╡╡═ú¼─┐╟░╫¬╗»╨º┬╩╥╤═╗╞╞╞╜╛∙24%╥╘╔╧ú¼▒╛┬╓╣Γ╖ⁿ╝╝╩⌡▒Σ╕∩╩╞▒╪╜½╙╔P╨═╡τ│╪╫¬╧≥N╨═╡τ│╪íú╧α▒╚╙┌─┐╟░╩╨│í╔╧╓≈┴≈╡─P╨═╡τ│╪ú¼N╨═╡τ│╪╛▀╙╨╫¬╗╗╨º┬╩╕▀íó╦½├µ┬╩╕▀íó╬┬╢╚╧╡╩²╡═íó╘╪┴≈╫╙╩┘├ⁿ╕ⁿ│ñ╡╚╙┼╡πú¼╓≈╥¬╓╞▒╕╝╝╩⌡░ⁿ└¿TOPConíóIBCíóHJT╡╚íú╞Σ╓╨ú¼HJT╡τ│╪╜╧┤≤╕┼┬╩│╔╬¬╧┬╥╗┤·╓≈┴≈╝╝╩⌡íú

2021─Ωú¼░«┐╡┐╞╝╝┐¬╞⌠╡┌╦─╕÷╬σ─Ω╖ó╒╣ú¼╒╜┬╘╖╜╧≥├≈╚╖╛█╜╣╕▀╨º╓╞╘∞ú¼╫¿╫ó╨┬─▄╘┤╕▀╨º╓╞╘∞íó╓╟╗█─▄╘┤╖■╬±┴╜┤≤║╦╨─╓≈╥╡ú¼╞Σ╓╨ú¼╨┬─▄╘┤╓╞╘∞╖ó╒╣╥╘╕▀╨º╥∞╓╩╜ßú¿HJTú⌐╡τ│╪╝░╫Θ╝■╬¬║╦╨─íó▒▀┐≥╓º╝▄╬¬╓º│┼╡─╕▀╨º╓╞╘∞▓·╥╡ú¼═¿╣²╦╒╓▌íó║■╓▌íó╕╙╓▌íó╕╙╓▌íó╓█╔╜íó╬▐╬²╡╚╢α╕÷╕▀╨º╗∙╡╪╡─▓╝╛╓╝╞╗«╬σ─Ω─┌╩╡╧╓│¼40GW╕▀╨º╠½╤⌠─▄╡τ│╪╝░╫Θ╝■▓·─▄íú

╙╔╔╧╥╤╓¬░¼─▄╛█╡τ│╪╞¼▓·╞╖╩⌠╙┌P╨═╢α╛º╡τ│╪ú¼╥∞╓╩╜ß╡τ│╪╩⌠╙┌N╨═╡Ñ╛º╡τ│╪íú▓╗─╤┐┤│÷ú¼░«┐╡┐╞╝╝╖ó╒╣╓╪╡π╗≥╥α╘τ╥╤╫¬╬¬╡Ñ╛º▓·╞╖íú

╘┌╒π╜¡╒²╠⌐íó│ú╓▌╥┌╛º╡╚┤≤┐═╗º╡─▓·╞╖╧≥╡Ñ╛º╡τ│╪╞¼║═╡Ñ╛º╫Θ╝■╟╨╗╗║≤ú¼╒π╜¡╒²╠⌐íó│ú╓▌╥┌╛º╓╒╓╣╧≥░¼─▄╛█▓╔╣║íú╢°╜ⁿ╝╕─Ω└┤ú¼┤≤┐═╗º╔±╓█╨┬─▄╘┤╜½╞Σ▓·─▄╥▓╓≡▓╜╫¬╧≥╡Ñ╛º▓·╞╖ú¼╡Ñ╛º╫Θ╝■╩╒╚δ╒╝▒╚╓≡─Ω╔╧╔²╢°╢α╛º╫Θ╝■╩╒╚δ╒╝▒╚╓≡─Ω╧┬╜╡ú¼╜╪╓┴2021─Ω╔±╓█╨┬─▄╘┤╢α╛º╫Θ╝■╩╒╚δ╒╝▒╚╥╤╙╔│¼╦─│╔╜╡╡═╓┴╥╗│╔íú╙δ┤╦═¼╩▒ú¼░«┐╡┐╞╝╝╥▓╝ß╢¿╤║╫ó╡Ñ╛º▓·╞╖ú¼╥╤╚╖┴ó╛█╜╣╥∞╓╩╜ß╡τ│╪╝░╫Θ╝■ú¿╝┤N╨═╡Ñ╛º╡τ│╪ú⌐╖ó╒╣╒╜┬╘íú

╘┌┤╦╟Θ╨╬╧┬ú¼░¼─▄╛█╬┤└┤╣╠╩╪╢α╛º╡τ│╪╞¼▓╗╧≥╡Ñ╛º╡τ│╪╞¼╫¬╨═ú¼╚┤│╞╞Σ╙δ╔±╓█╨┬─▄╘┤íó░«┐╡┐╞╝╝╡╚╡─║╧╫≈╛▀╙╨┐╔│╓╨°╨╘ú¼╩╟╖±╣²╙┌└╓╣█ú┐╬┤└┤░¼─▄╛█╙δ╔╧╩÷┤≤┐═╗º╡─║╧╫≈╩╟╖±┤µ╘┌í░▒Σ╩²í▒ú┐╗≥┤≥╬╩║┼íú

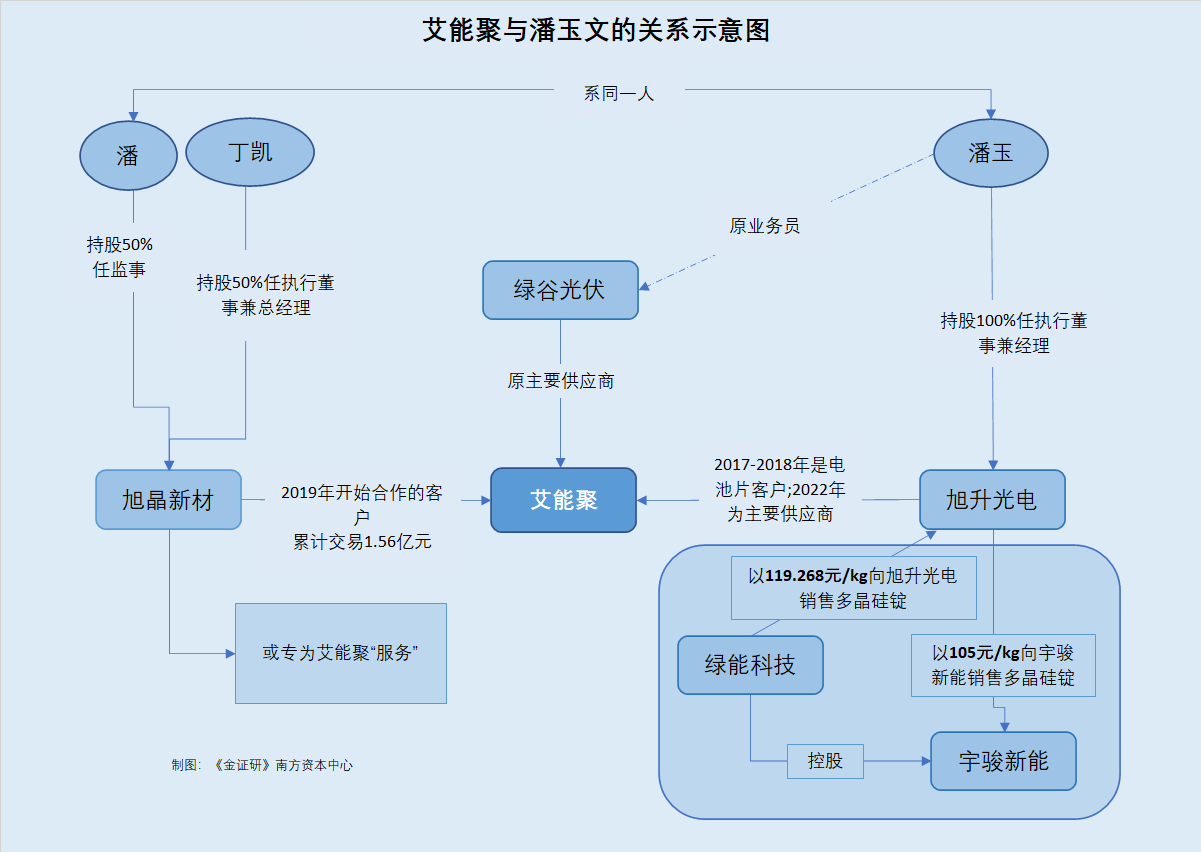

╢■íó╘¡╣⌐╙ª╔╠╟░╘▒╣ñ╞≤╥╡╓·┴ª░¼─▄╛█╠ε▓╣╢⌐╡Ñ╚▒┐┌ú¼└█╝╞╣▒╧╫╩╒╚δ│¼1.5╥┌╘¬

┐═╗º╣⌐╙ª╔╠╫≈╬¬╓╪╥¬└√╥µ╧α╣╪╒▀ú¼╢╘╞≤╥╡▓╞╬±╩²╛▌┤µ╘┌╓╪╥¬╙░╧∞íú

╘┌░¼─▄╛█╓╒╢╦│º╔╠┐═╗º╧·╩█╢ε╧┬╗¼╓«╝╩ú¼░¼─▄╛█╘¡╣⌐╙ª╔╠╟░╘▒╣ñ┼╦╙±╬─│╓╣╔50%╡─╣½╦╛╬┬╓▌╨±╛º╨┬▓─┴╧╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╨±╛º╨┬▓─í▒ú⌐│╔╬¬░¼─▄╛█╡─├│╥╫╔╠┤≤┐═╗ºú¼▒¿╕µ╞┌─┌╬¬░¼─▄╛█│┼╞≡1.56╥┌╘¬╩╒╚δíú

2.1 2019-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼╢╘╓╒╢╦│º╔╠┐═╗º╧·╩█╢ε╧┬╗¼

╛▌╒╨╣╔╩Θú¼▒¿╕µ╞┌─┌ú¼░¼─▄╛█╡─╧·╩█─ú╩╜╖╓╬¬╓▒╣⌐╓╒╢╦─ú╩╜║═├│╥╫╔╠─ú╩╜íú2019-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼░¼─▄╛█╓▒╣⌐╓╒╢╦─ú╩╜╩╒╚δ╖╓▒≡╬¬35,484.83═≥╘¬íó23,150.75═≥╘¬íó26,816.73═≥╘¬íó10,838.63═≥╘¬ú¼╒╝╓≈╙¬╥╡╬±╩╒╚δ▒╚└²╖╓▒≡╬¬98.77%íó90.47%íó78.96%íó49.75%íú

═¼╞┌ú¼├│╥╫╔╠─ú╩╜╩╒╚δ╖╓▒≡╬¬443.5═≥╘¬íó2,437.55═≥╘¬íó7,143.83═≥╘¬íó10,945.51═≥╘¬ú¼╒╝╓≈╙¬╥╡╬±╩╒╚δ▒╚└²╖╓▒≡╬¬1.23%íó9.53%íó21.04%íó50.25%íú

╝┤▒¿╕µ╞┌─┌ú¼░¼─▄╛█╓▒╣⌐╓╒╢╦─ú╩╜╓≈╙¬╥╡╬±╩╒╚δ╒╝▒╚╓≡─Ω╜╡╡═ú¼╢°├│╥╫╔╠─ú╩╜╓≈╙¬╥╡╬±╩╒╚δ╒╝▒╚╓≡─Ω╔╧╩÷ú¼╜╪╓┴2022─Ω╔╧░δ─Ω├│╥╫╔╠─ú╩╜╣▒╧╫╡─╩╒╚δ│¼╣²╓▒╣⌐╓╒╢╦─ú╩╜íú

╨Φ╥¬╓╕│÷╡─╩╟ú¼░¼─▄╛█│╞ú¼╦µ╫┼╢╘╒π╜¡╒²╠⌐╡╚╫Θ╝■│º╔╠╧·╩█│╩╓≡─Ω╧┬╗¼ú¼░¼─▄╛█╝╙╟┐╙δ├│╥╫╔╠╡─║╧╫≈╥╘├╓▓╣╫Θ╝■│º╔╠╢⌐╡Ñ╡─╧┬╜╡íú

2.2 ├│╥╫╔╠╨±╛º╨┬▓─╣▒╧╫╙¬╩╒1.56╥┌╘¬ú¼╗≥í░╓·┴ªí▒░¼─▄╛█╠ε▓╣╢⌐╡Ñ╚▒┐┌

╛▌╚²┬╓╬╩╤»╗╪╕┤ú¼2019-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼╨±╛º╨┬▓─╛∙╬¬░¼─▄╛█╡┌╥╗┤≤├│╥╫╔╠┐═╗ºú¼░¼─▄╛█╢╘╞Σ╨±╛º╨┬▓─╧·╩█╜≡╢ε╖╓▒≡╬¬443.5═≥╘¬íó1,430.36═≥╘¬íó4,922.07═≥╘¬íó8,823.54═≥╘¬ú¼║╧╝╞╬¬15,619.47═≥╘¬íú

═¼╩▒╒╨╣╔╩Θ╧╘╩╛ú¼2020-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼╨±╛º╨┬▓─╖╓▒≡╬¬░¼─▄╛█╡┌╦─┤≤íó╡┌╚²┤≤║═╡┌╥╗┤≤┐═╗ºú¼═¼╞┌░¼─▄╛█╢╘╨±╛º╨┬▓─╡─╧·╩█╩╒╚δ╒╝░¼─▄╛█╙¬╥╡╩╒╚δ╡─▒╚└²╖╓▒≡╬¬5.56%íó14.4%íó40.09%íú

▓╗─╤┐┤│÷ú¼▒¿╕µ╞┌─┌ú¼╝┤2020-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼░¼─▄╛█╢╘╨±╛º╨┬▓─╧·╩█╩╒╚δ┐∞╦┘╘÷│ñú¼╨±╛º╨┬▓─└█╝╞╬¬░¼─▄╛█╣▒╧╫1.56╥┌╘¬╙¬╩╒íú

╛▌╩╫┬╓╬╩╤»╗╪╕┤ú¼╨±╛º╨┬▓─╧≥░¼─▄╛█▓╔╣║╡τ│╪╞¼╡─╧·╩█╙├═╛╬¬í░├│╥╫í▒ú¼╧·╩█╡─╓≈╥¬╩╨│í╬¬╙í╢╚╩╨│ííú╙╔╙┌╒π╜¡╒²╠⌐╙╔╙┌╝╝╩⌡┬╖╛╢╡─╟╨╗╗ú¼╓≈╣Ñ╡Ñ╛º╡τ│╪╞¼╝░╫Θ╝■ú¼╥≥┤╦╫╘2020─Ω╞≡▓╔╣║┴┐┐¬╩╝╧┬╜╡ú¼╥≥┤╦░¼─▄╛█═¿╣²╧≥╨±╛º╨┬▓─╡╚┐═╗º╧·╩█╥╘├╓▓╣╒π╜¡╒²╠⌐╢⌐╡Ñ╧┬╜╡╡─╙░╧∞íú

╟╥╨±╛º╨┬╫≈╬¬├│╥╫╔╠ú¼╓≈╥¬┤╙░¼─▄╛█▓╔╣║╢α╛º╣Φ╡τ│╪╞¼╧≥╫Θ╝■│º╔╠╧·╩█╥╘╫¼╚í▓ε╝█ú¼╞Σ╓≈╥¬╧·╩█╟°╙≥╬¬╙í╢╚╩╨│íú¼2021─Ω╢╚╧·╩█╜≡╢ε┤≤╖∙╘÷│ñ╓≈╥¬╩▄╙í╢╚╩╨│í╨Φ╟≤╘÷╝╙╦∙╓┬íú2022─Ω╔╧░δ─Ωú¼░¼─▄╛█╧≥╔±╓█╨┬─▄╘┤╧·╩█╛º╣Φ╡τ│╪╞¼═¼▒╚╧┬╜╡ú¼═¼╩▒╙í╢╚╩╨│í▒╛╞┌╚╘▒ú│╓╬╚╢¿╡─╩╨│í╨Φ╟≤ú¼░¼─▄╛█╝╙╟┐╙δ╨±╛º╨┬▓─╡─║╧╫≈╥╘├╓▓╣╫Θ╝■│º╔╠╢⌐╡Ñ╡─╧┬╜╡íú╙╔┤╦ú¼░¼─▄╛█▒¿╕µ╞┌─┌╢╘╨±╛º╨┬▓─╡─╧·╩█╜≡╢ε╘÷│ñ╛▀╙╨║╧└φ╨╘íú

╔╧╩÷╟Θ╨╬╥Γ╬╢╫┼ú¼╘┌░¼─▄╛█╢╘╫Θ╝■│º╔╠┐═╗º╢⌐╡Ñ┴≈╩º╗≥╧┬╜╡╟Θ┐÷╧┬ú¼╨±╛º╨┬▓─╨┬╘÷│╔╬¬░¼─▄╛█├│╥╫╔╠┐═╗ºú¼╟╥▒¿╕µ╞┌─┌╙δ░¼─▄╛█╜╗╥╫╢ε┐∞╦┘╘÷│ñú¼╓·┴ª░¼─▄╛█╠ε▓╣┤≤┐═╗º╢⌐╡Ñ┴≈╩º╡─╚▒┐┌íú

2.3 2021─Ω╨±╛º╨┬▓─╧≥░¼─▄╛█▓╔╣║╢εú¼╙δ╨±╛º╨┬▓─╧·╩█╩╒╚δ▒╚╓╡│¼╛┼│╔

╛▌╩╫┬╓╬╩╤»╗╪╕┤ú¼2019-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼╨±╛º╨┬▓─╧·╩█╣µ─ú╖╓▒≡╬¬1,264.99═≥╘¬íó1,706.58═≥╘¬íó5,317.96═≥╘¬íó8,937.52═≥╘¬ú¼╙δ░¼─▄╛█╢╘╨±╛º╨┬▓─╧·╩█╢ε▓ε╢ε╖╓▒≡╬¬821.49═≥╘¬íó276.22═≥╘¬íó395.89═≥╘¬íó113.98═≥╘¬íú

═¼╞┌ú¼░¼─▄╛█╢╘╨±╛º╨┬▓─╧·╩█╢ε╒╝╨±╛º╨┬▓─╧·╩█╣µ─ú╡─▒╚└²╖╓▒≡╬¬35.06%íó83.82%íó92.56%íó98.72%íú

╚⌠║╧╝╞└┤┐┤ú¼2019-2021─Ω╥╘╝░2022─Ω1-6╘┬ú¼░¼─▄╛█╢╘╨±╛º╨┬▓─╧·╩█╢ε└█╝╞╬¬15,619.47═≥╘¬ú¼╞┌╝Σ╨±╛º╨┬▓─╧·╩█╩╒╚δ└█╝╞╬¬17,227.05═≥╘¬ú¼░¼─▄╛█╢╘╨±╛º╨┬▓─└█╝╞╧·╩█╢ε╙δ╨±╛º╨┬▓─└█╝╞╧·╩█╩╒╚δ▒╚╓╡╬¬90.67%íú

╝┤╨±╛º╨┬▓─╧≥░¼─▄╛█▓╔╣║╢ε╙δ╨±╛º╨┬▓─╧·╩█╩╒╚δ▒╚╓╡│¼╛┼│╔ú¼╩╟╖±╥Γ╬╢╫┼╨±╛º╨┬▓─╗≥╫¿╬¬░¼─▄╛█╖■╬±ú┐

2.4 2022─Ω╢╘╨±╛º╨┬▓─╧·╩█╡Ñ╝█╕▀╙┌╛∙╝█ú¼╜Γ╩═╧╡╦∙╩█▓·╞╖╣ª┬╩╜╧╕▀╦∙╓┬

▓╗╜÷╚τ┤╦ú¼╛▌╚²┬╓╬╩╤»╗╪╕┤╘┌╛═í░2022─Ω1-6╘┬╧≥╨±╛º╨┬▓─╧·╩█┤≤╖∙╘÷│ñ╖╓╬÷í▒┤ª┼√┬╢ú¼2022─Ω1-6╘┬ú¼░¼─▄╛█╧≥╨±╛º╨┬▓─╧·╩█╡Ñ╝█╬¬3.24╘¬/╞¼ú¼┬╘╕▀╙┌═¼╞┌░¼─▄╛█╒√╠σ╧·╩█╡Ñ╝█3.2╘¬/╞¼íú

╞Σ╓╨╡─╓≈╥¬╘¡╥≥╬¬ú¼╞Σ╥╗╧╡╣╪╦░╬╩╠Γú¼╞Σ╢■░¼─▄╛█╧≥╨±╛º╨┬▓─╧·╩█▓·╞╖╡─╞╜╛∙╣ª┬╩┬╘╕▀╙┌2022─Ω1-6╘┬╒√╠σ╧·╩█╛º╣Φ╡τ│╪╞¼╞╜╛∙╣ª┬╩ú¼╥≥┤╦╧·╩█╝█╕±╛▀╙╨║╧└φ╨╘íú

╢°í╢╜≡╓ñ╤╨í╖─╧╖╜╫╩▒╛╓╨╨─╤╨╛┐╖ó╧╓ú¼╨±╛º╨┬▓─╡─╩╡┐╪╚╦╙δ░¼─▄╛█╗≥╣╪╧╡╖╦╟│íú

2.5 ╨±╛º╨┬▓─╙╔╘¡╣⌐╙ª╔╠╘▒╣ñ┼╦╙±╬─▓╬╙δ╔Φ┴ó▓ó│╓╣╔50%ú¼2019─Ω┐¬╩╝║╧╫≈

╛▌╩╫┬╓╬╩╤»╗╪╕┤ú¼╨±╛º╨┬▓─╙┌2017─Ω6╘┬15╚╒│╔┴óú¼╫ó▓ß╫╩▒╛╬¬50═≥╘¬ú¼╙╔╢í┐¡íó┼╦╙±╬─╖╓▒≡│╓╣╔50%íó50%ú¼▓ó╙╔╢í┐¡╡ú╚╬╓┤╨╨╢¡╩┬╝µ╫▄╛¡└φú¼┼╦╙±╬─╡ú╚╬╝α╩┬íú

╞Σ╓╨ú¼╨±╛º╨┬▓─┴╧╣╔╢½┼╦╙±╬─╘¡╧╚╬¬░¼─▄╛█╣⌐╙ª╔╠╒π╜¡┬╠╣╚╣Γ╖ⁿ┐╞╝╝╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░┬╠╣╚╣Γ╖ⁿí▒ú⌐╡─╥╡╬±╘▒ú¼└δ╓░║≤┤┤┴ó═Γ├│╣½╦╛ú¼▓ó╙┌2019─Ω╓≈╢»┴¬╧╡░¼─▄╛█╜°╨╨╥╡╬±║╧╫≈ú¼╫╘║╧╫≈╥╘└┤ú¼╦½╖╜╜¿┴ó┴╦┴╝║├╡─║╧╫≈╣╪╧╡íú

╛▌░¼─▄╛█2015─Ω11╘┬5╚╒╟⌐╩≡╡─╣½┐¬╫¬╚├╦╡├≈╩Θú¿╥╘╧┬╝≥│╞í░╣½┐¬╫¬╚├╦╡├≈╩Θí▒ú⌐ú¼░¼─▄╛█╞Σ╦√╙ª╩╒┐ε╧ε╓≈╥¬╧╡╘ñ╕╢╕°▓┐╖╓╔Φ▒╕╝░╘¡▓─┴╧╣⌐╙ª╔╠╡─╢¿╜≡íú╜╪╓┴2015─Ω5╘┬31╚╒ú¼░¼─▄╛█╢╘┼╦╙±╬─╞Σ╦√╙ª╩╒┐ε╙α╢ε╬¬3.78═≥╘¬ú¼┐ε╧ε└α╨═╬¬╢¿╜≡íú

╝┤╘┌┤╦╟░░¼─▄╛█╙δ┬╠╣╚╣Γ╖ⁿ╡─║╧╫≈╓╨ú¼┼╦╙±╬─╩╟╖±╧╡╢╘╜╙╦½╖╜╜╗╥╫╡─╥╡╬±╘▒ú┐

╙╨╚ñ╡─╩╟ú¼┼╦╙±╬─▓╗╜÷╩╟░¼─▄╛█┐═╗ºú¼╗≥╗╣╩╟░¼─▄╛█╣⌐╙ª╔╠íú

2.6 ┼╦╙±╬─│╓╣╔100% ╡─╞≤╥╡╨±╔²╣Γ╡τ╘°╩╟░¼─▄╛█┐═╗ºú¼2022─Ω╬¬░¼─▄╛█╣⌐╙ª╔╠

╛▌╒╨╣╔╩Θú¼2022─Ω1-6╘┬ú¼╨±╔²╣Γ╡τ┐╞╝╝╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╨±╔²╣Γ╡τí▒ú⌐╩╟░¼─▄╛█╡┌╦─┤≤╣⌐╙ª╔╠íú═¼╞┌ú¼░¼─▄╛█╧≥╨±╔²╣Γ╡τ▓╔╣║╢α╛º╣Φ╞¼ú¼▓╔╣║╜≡╢ε1,224.07═≥╘¬íú

╨Φ╥¬╥╗╠ß╡─╩╟ú¼╨±╔²╣Γ╡τ╘°╩╟░¼─▄╛█┐═╗ºíú

╛▌░¼─▄╛█┤┤╥╡░σ╒╨╣╔╩Θú¼2017-2018─Ωú¼╨±╔²╣Γ╡τ╛∙╬¬░¼─▄╛█╡τ│╪╞¼╥╡╬±╡─╡┌╬σ┤≤┐═╗ºíú═¼╞┌ú¼░¼─▄╛█╢╘╨±╔²╣Γ╡τ╡─╧·╩█╩╒╚δ╖╓▒≡╬¬390.73═≥╘¬íó377.42═≥╘¬íú

┤╦═Γú¼╒╨╣╔╩Θ┼√┬╢ú¼╨±╔²╣Γ╡τ│╔┴ó╙┌2015─Ω12╘┬22╚╒ú¼╜╪╓┴╒╨╣╔╩Θ╟⌐╩≡╚╒2023─Ω2╘┬6╚╒╙╔┼╦╙±╬─│╓╙╨╞Σ100%╣╔╚¿íú

╥▓╛═╦╡ú¼┤≤┐═╗º╨±╛º╨┬▓─╡─╣╔╢½┼╦╙±╬─┐╪╣╔╡─╣½╦╛╨±╔²╣Γ╡τú¼╘°╩╟░¼─▄╛█╡τ│╪╞¼┐═╗ºú¼▒¿╕µ╞┌─┌╘≥í░▒Σ╔φí▒╬¬░¼─▄╛█╓≈╥¬╣⌐╙ª╔╠╓«╥╗íú

2.7 ╨±╔²╣Γ╡τ╧≥┐═╗º─╕╣½╦╛▓╔╣║▓·╞╖║≤í░╡═╝█í▒╫¬╩█╙Φ┐═╗ºú¼╧╓┼Σ║╧┐═╗º▓╞╬±╘∞╝┘╡─í░║┌└·╩╖í▒

╛▌(2020)╒π1102├±│⌡987║┼╬─╩Θú¼╨±╔²╣Γ╡τ╥≥┬≥┬⌠║╧═¼╛└╖╫╢°╞≡╦▀╙ε┐Ñú¿╬½╖╗ú⌐╨┬─▄╘┤┐╞╝╝╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╙ε┐Ñ╨┬─▄í▒ú⌐íú╨±╔²╣Γ╡τ╦▀│╞ú¼╞Σ╙δ╙ε┐Ñ╨┬─▄┤µ╘┌│ñ╞┌╥╡╬±═∙└┤ú¼╦½╖╜╘°╙┌2018─Ω╟⌐╢⌐╣║╧·║╧═¼ú¼╙╔╨±╔²╣Γ╡τ╧≥╙ε┐Ñ╨┬─▄╧·╩█╢α╛º╣Φ╢ºú¼╢°╨±╔²╣Γ╡τ╥└╘╝┬─╨╨┴╦╜╗╗⌡╡─╥σ╬±ú¼╡½╙ε┐Ñ╨┬─▄╬┤░┤║╧═¼╘╝╢¿╓º╕╢╗⌡┐ε╝░╧α╙ª▓·╔·╡─╙ª│╨╡ú╡─╜╗╥╫▓·╔·╡─╣╪╦░íó╓═▒¿╜≡íó╓═╧Σ╖╤íó╘÷╕í╝█▓ε╡╚ú¼╙╔┤╦╞≡╦▀╙ε┐Ñ╨┬─▄╥¬╟≤╞Σ╓º╕╢╧α╣╪╖╤╙├íú

⌡Φ⌡╬╡─╩╟ú¼╛¡╖¿╘║╔≤└φ▓Θ├≈ú¼2018─Ω8╘┬13╚╒ú¼╨±╔²╣Γ╡τíó╙ε┐Ñ╨┬─▄╟⌐╢⌐║╧═¼▒α║┼╬¬YJ-XS20180813║┼í╢╢α╛º╣Φ╢º╣║╧·║╧═¼í╖ú¼║╧═¼╘╝╢¿╘¡╕µ╨±╔²╣Γ╡τ╧≥▒╗╕µ╙ε┐Ñ╨┬─▄╠ß╣⌐╢α╛º╣Φ╢ºú¼╩²┴┐160╢╓ú¼╡Ñ╝█╬¬105╘¬/├┐╢╓íú║╧═¼╟⌐╢⌐║≤ú¼╕∙╛▌▒╗╕µ╙ε┐Ñ╨┬─▄╙δ╞Σ╚½╫╩╫╙╣½╦╛╬½╖╗╝╤─▄╛¡├│╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╬½╖╗╝╤─▄í▒ú⌐╛¡╙¬╨Φ╥¬ú¼╘¡íó▒╗╕µ╦½╖╜╛¡╨¡╔╠╙╓╜½╘¡║╧═¼╓╨╡─┬≥┬⌠▒Ω╡─╩²┴┐╜°╨╨┴╦▒Σ╕ⁿú¼╙╔╘¡╕µ╨±╔²╣Γ╡τ╜½╞Σ╓╨╡─60╢╓╢α╛º╣Φ╢º╫¬╩█╕°╬½╖╗╝╤─▄ú¼▓ó╙╔╘¡╕µ╨±╔²╣Γ╡τ╙δ╬½╖╗╝╤─▄╙┌2018─Ω10╘┬24╚╒┴φ═Γ╟⌐╢⌐┴╦╥╗╖▌í╢╢α╛º╣Φ╢º╣║╧·║╧═¼í╖íú

2018─Ω10╘┬25╚╒ú¼╘¡╕µ╨±╔²╣Γ╡τ╙δ▒╗╕µ╙ε┐Ñ╨┬─▄╝░╬½╖╗╝╤─▄╙╓╖╓▒≡╟⌐╢⌐┴╦╢α╛º╣Φ╢º╣║╧·▓╣│Σ╨¡╥Θú¼╞Σ╓╨╘¡╕µ╨±╔²╣Γ╡τ╙δ▒╗╕µ╙ε┐Ñ╨┬─▄╓«╝Σ╡─▓╣│Σ╨¡╥Θ╩╟═¿╣²▒╗╕µ╙ε┐Ñ╨┬─▄╧╚╕╟╒┬║≤╘┘┤½╒µ╡─╖╜╩╜╟⌐╢⌐ú¼╕├▓╣│Σ╨¡╥Θ╘╝╢¿ú║í░╨±╔²╣Γ╡τ┤╙┬╠─▄┐╞╝╝╣╔╖▌╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░┬╠─▄┐╞╝╝í▒ú⌐╣║┬≥╡─160,000kg╢α╛º╣Φ╢ºú¼╡Ñ╝█ú¿╬┤╦░ú⌐119.268╘¬/kgú¼╞Σ╓╨1,000,000kg╧·╩█╕°┬╠─▄┐╞╝╝╡─╫╙╣½╦╛╙ε┐Ñ╨┬─▄ú¼╡Ñ╝█ú¿║¼╦░ú⌐105╘¬/kgíú╙ε┐Ñ╨┬─▄┬≥╗╪╣Φ╢º╡Ñ╝█ú¿║¼╦░ú⌐105╘¬/kg╟╥╕║╘≡╗⌡╬∩╟σ╣╪ú¼┤╦║╧╫≈╔µ╝░╡─╗⌡╬∩╝█▓ε142.68═≥╘¬╝░╟σ╣╪íó╓═▒¿╜≡íó╘╦╖╤╝░▒¿╣╪╘╦╦═╦∙▓·╔·╡─╖╤╙├328.42═≥╘¬ú¼║╧╝╞471.1═≥╘¬╛∙╙╔╙ε┐Ñ╨┬─▄│╨╡úú¼╙ε┐Ñ╨┬─▄╙┌2018─Ω8╘┬╥╤╓º╕╢╨±╔²╣Γ╡τ504═≥╘¬ú¼╞Σ╓╨471.1═≥╘¬╙├╙┌╓º╕╢╟σ╣╪íó╓═▒¿╜≡íó╘╦╖╤╡╚ú¼╩ú╙α32.9═≥╘¬╬¬╗⌡┐εú¼2018─Ω11╘┬20╚╒╟░╙ε┐Ñ╨┬─▄╨Φ╓º╕╢╨±╔²╣Γ╡τ╢α╛º╣Φ╢º╗⌡┐ε1,050═≥╘¬ú¿║¼8╘┬╥╤╓º╕╢╡─32.9═≥╘¬ú⌐ú¼╨±╔²╣Γ╡τ╩╒╡╜1,050═≥╘¬ú¿║¼8╘┬╥╤╓º╕╢╡─32.9═≥╘¬ú⌐╗⌡┐ε║≤ú¼╨Φ╘┌2018─Ω11╘┬30║┼╟░╓º╕╢╕°┬╠─▄┐╞╝╝í▒íú

╢°╔╧╩÷║╧═¼╝░▓╣│Σ╨¡╥Θ╟⌐╢⌐║≤ú¼╨±╔²╣Γ╡τ╥╤╥└╘╝┬─╨╨┴╦╜╗╗⌡╡─╥σ╬±ú¼╡½╙ε┐Ñ╨┬─▄╬┤░┤║╧═¼╝░▓╣│Σ╨¡╥Θ╘╝╢¿╓º╕╢╗⌡┐ε╝░╙ª│╨╡ú╡─╗⌡╬∩╝█▓εíó╟σ╣╪íó╓═▒¿╜≡íó╘╦╖╤╝░▒¿╣╪╘╦╦═╦∙▓·╔·╡─╖╤╙├íú╕∙╛▌╓≈║╧═¼╝░▓╣│Σ╨¡╥Θ╡─╘╝╢¿ú¼╙ε┐Ñ╨┬─▄╩╡╝╩╙ª╕╢╕°╨±╔²╣Γ╡τ╗⌡┐ε╝░╕≈╧ε╖╤╙├╣▓╝╞╜≡╢ε╬¬1,521.1═≥╘¬ú¼╡½╙ε┐Ñ╨┬─▄╜÷╓º╕╢┴╦921.51═≥╘¬ú¼╙α┐ε599.59═≥╘¬╘┌┐█│²╨±╔²╣Γ╡τ╘┌▒╛║╧═¼╟░╙ª╓º╕╢╕°╙ε┐Ñ╨┬─▄╞Σ╦√╘¡┴╧▓╔╣║┐ε╧ε154.52═≥╘¬║≤ú¼╙ε┐Ñ╨┬─▄╗╣╙ª╓º╕╢╕°╨±╔²╣Γ╡τ╗⌡┐ε╝░╕≈╧ε╖╤╙├445.06═≥╘¬íú╙╔┤╦ú¼╖¿╘║┼╨╛÷╙ε┐Ñ╨┬─▄╙┌▒╛┼╨╛÷╔·╨º╓«╚╒╞≡╩«╬σ╚╒─┌╓º╕╢╕°╨±╔²╣Γ╡τ╗⌡┐ε445.06═≥╘¬▓ó╓º╕╢└√╧óíú

║≤╙ε┐Ñ╨┬─▄╥≥▓╗╖■┼╨╛÷╠ß╞≡╔╧╦▀ú¼╢°╛▌ú¿2020ú⌐╒π11├±╓╒760║┼╬─╝■ú¼╢■╔≤╛¡╔≤└φú¼▓Θ├≈╡─╩┬╩╡╙δ╘¡┼╨╚╧╢¿╡─╩┬╩╡╥╗╓┬íú╙╔┤╦╖¿╘║┼╨╛÷ú¼▓╡╗╪╔╧╦▀ú¼╬¼│╓╘¡┼╨íú

╥▓╛═╩╟╦╡ú¼╨±╔²╣Γ╡τ╧≥┬╠─▄┐╞╝╝▓╔╣║╢α╛º╣Φ╢ºú¼╞Σ║≤╜½╔╧╩÷╔╠╞╖í░╡═╝█í▒╫¬╩█╙Φ┬╠─▄┐╞╝╝╡─╫╙╣½╦╛╙ε┐Ñ╨┬─▄íú╢°╞Σ╝Σ╡─í░▓·╞╖▓ε╝█í▒╝░╜╗╥╫▓·╔·╡─╣╪╦░╡╚╖╤╙├╘≥╙╔╙ε┐Ñ╨┬─▄│╨╡úú¼╔╧╩÷╖╤╙├╩╟╖±╙╔╙ε┐Ñ╨┬─▄░╡╓╨═¿╣²╠σ═Γ╫╩╜≡╧≥╨±╔²╣Γ╡τ╢ε═Γ╓º╕╢ú┐╨±╔²╣Γ╡τ╩╟╖±╩╡╝╩╔╧╧╡┼Σ║╧╜╗╥╫╢╘╩╓╙ε┐Ñ╨┬─▄╝░╞Σ─╕╣½╦╛┬╠─▄┐╞╝╝╜°╨╨í░▓╞╬±╘∞╝┘í▒ú┐

╨Φ╥¬╓╕│÷╡─╩╟ú¼╙╔░¼─▄╛█╘¡╣⌐╙ª╔╠╟░╘▒╣ñ╔Φ┴ó╡─╨±╛º╨┬▓─╙┌2019─Ω╙δ░¼─▄╛█┐¬╩╝║╧╫≈ú¼2022─Ω░¼─▄╛█╗╣│÷╧╓╢╘╨±╛º╨┬▓─╧·╩█╡Ñ╝█╕▀╙┌╛∙╝█╟Θ╨╬ú¼╨±╛º╨┬▓─╬¬║╬╧≥░¼─▄╛█í░┐╢┐«╜Γ─╥í▒ú┐

╕ⁿ⌡Φ⌡╬╡─╩╟ú¼2017-2018─Ωú¼┼╦╙±╬─╢└╫╩╞≤╥╡╨±╔²╣Γ╡τ╘°╩╟░¼─▄╛█┐═╗ºú¼╢°▒¿╕µ╞┌─┌╘≥╧╓╔φ╬¬░¼─▄╛█╡─╓≈╥¬╣⌐╙ª╔╠íú╤╨╛┐╖ó╧╓ú¼╨±╔²╣Γ╡τ╘°╛φ╚δ┬≥┬⌠║╧═¼╛└╖╫ú¼╞┌╝Σ╨±╔²╣Γ╡τ╗≥╘°╧╓┼Σ║╧╞Σ╜╗╥╫╢╘╩╓╜°╨╨í░▓╞╬±╘∞╝┘í▒╡─í░║┌└·╩╖í▒íú┤╦╖¼╔╧╩╨ú¼┼╦╙±╬─├√╧┬╣½╦╛╨±╛º╨┬▓─íó╨±╔²╣Γ╡τ╔φ╝µ░¼─▄╛█┐═╗ºíó╣⌐╙ª╔╠ú¼╞Σ╓╨╙╓╩╟╖±┤µ╘┌├¿─σú┐┤µ╥╔┤²╜Γíú

╚²íó╙δ▓╞╬±╫▄╝α╡─╣╪┴¬╞≤╥╡┤µ╥╡╬±╓╪╡■ú¼╟▒▓╪╛║╒∙╣╪╧╡╢└┴ó╨╘┤µ╥╔

╖ó╨╨╚╦╙δ┐╪╣╔╣╔╢½┐╪╓╞╞≤╥╡╗≥╖ó╨╨╚╦╞Σ╦√╣╪┴¬╖╜ú¿╛║╒∙╖╜ú⌐┤╙╩┬╡─╥╡╬±╧α═¼╗≥╜ⁿ╦╞╗≥┤µ└√╥µ│σ═╗ú¼╚▌╥╫│÷╧╓╛║╒∙╖╜╫¬╥╞╖ó╨╨╚╦└√╥µ╡─╟Θ╨╬ú¼╥α╩╟╝α╣▄▓π╣╪╫ó╓╪╡π╓«╥╗íú╢°░¼─▄╛█╥╡╬±╗≥╙δ╞Σ▓╞╬±╫▄╝α╝µ╢¡╩┬╬Γ│»╘╞╟╫╩⌠╞≤╥╡╡─╥╡╬±í░╓╪╡■í▒ú¼╕÷╓╨╗≥╟▒▓╪╥╡╬±╛║╒∙╡─╥■╙╟íú

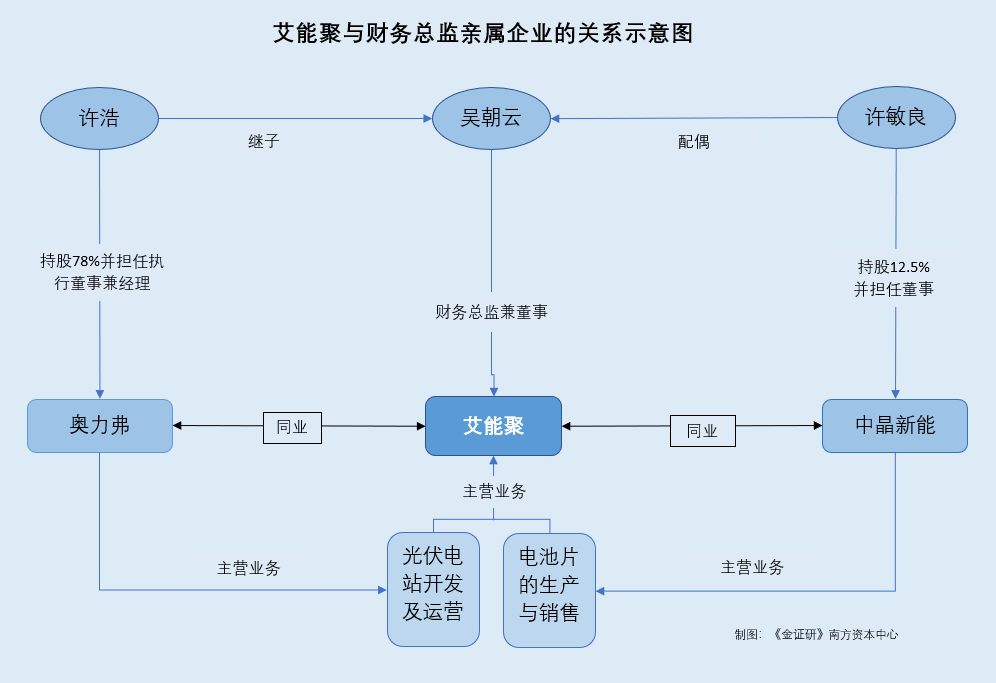

3.1 ╣╪┴¬╖╜░┬┴ª╕Ñ║═░┬┴ª╕Ñ╡τ┴ªú¼╩╟▓╞╬±╫▄╝α╬Γ│»╘╞╝╠╫╙┐╪╓╞╡─╣½╦╛

╛▌╒╨╣╔╩Θú¼╬Γ│»╘╞╫╘2011─Ω9╘┬╞≡└·╚╬░¼─▄╛█▓╞╬±╛¡└φíó▓╞╬±╫▄╝αíó╢¡╩┬ú¼╜╪╓┴╒╨╣╔╩Θ╟⌐╩≡╚╒2023─Ω2╘┬6╚╒╩╟░¼─▄╛█▓╞╬±╫▄╝α╝µ╢¡╩┬íú

┤╦═Γú¼╝╬╨╦░┬┴ª╕Ñ╣Γ╖ⁿ┐╞╝╝╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░░┬┴ª╕Ñí▒ú⌐╩╟╬Γ│»╘╞╝╠╫╙╨φ║╞│╓╣╔78%▓ó╡ú╚╬╓┤╨╨╢¡╩┬íó╛¡└φ╡─╞≤╥╡ú¼╝╬╨╦░┬┴ª╕Ñ╡τ┴ª╣ñ│╠╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░░┬┴ª╕Ñ╡τ┴ªí▒ú⌐╩╟╬Γ│»╘╞┼Σ┼╝╨φ├⌠┴╝╡ú╚╬╓┤╨╨╢¡╩┬íó╝╠╫╙╨φ║╞100%│╓╣╔▓ó╡ú╚╬╛¡└φ╡─╞≤╥╡íú

╙╔┤╦ú¼░┬┴ª╕Ñíó░┬┴ª╕Ñ╡τ┴ª╛∙╬¬░¼─▄╛█╡─╣╪┴¬╖¿╚╦íú

3.2 ░┬┴ª╕Ñ╔φ╝µ┐═╗ºíó╣⌐╙ª╔╠ú¼░┬┴ª╕Ñ╡τ┴ª╘°╧≥░¼─▄╛█╠ß╣⌐╡τ╒╛░▓╫░╩⌐╣ñ╖■╬±

╛▌╒╨╣╔╩Θú¼2019-2021─Ω╝░2022─Ω╔╧░δ─Ωú¼░¼─▄╛█╧≥░┬┴ª╕Ñ▓╔╣║╝╙╣ñ╖■╬±íó╠½╤⌠─▄╫Θ╝■ú¼▓╔╣║╜≡╢ε╖╓▒≡╬¬66.02═≥╘¬íó1,128.69═≥╘¬íó182.47═≥╘¬íó285.12═≥╘¬ú╗2019─Ωú¼░¼─▄╛█╧≥░┬┴ª╕Ñ╡τ┴ª▓╔╣║╖╓▓╝╩╜╣Γ╖ⁿ╖ó╡τ╡─╗·╡τ░▓╫░╝░╡≈╩╘╖■╬±╥╘╝░╡τ╒╛▓≡│²╩⌐╣ñ╖■╬±ú¼▓╔╣║╜≡╢ε╬¬262.99═≥╘¬íú

2019-2020─Ωú¼░¼─▄╛█╧≥░┬┴ª╕Ñ╧·╩█╡τ│╪╞¼ú¼╧·╩█╜≡╢ε╖╓▒≡╬¬410.4═≥╘¬íó52.97═≥╘¬íú

╢╘┤╦ú¼╒╨╣╔╩Θ▒φ╩╛ú¼░¼─▄╛█╙δ░┬┴ª╕Ñíó░┬┴ª╕Ñ╡τ┴ª╡─╜╗╥╫╝█╕±ú¼╧╡╕∙╛▌╩╨│í╤»╝█╗∙┤í╨¡╔╠╚╖╢¿ú¼╙δ╡┌╚²╖╜▓╔╣║╝█╕±▓╗┤µ╘┌├≈╧╘▓ε╥∞íú

╓╡╡├╥╗╠ß╡─╩╟ú¼░┬┴ª╕Ñ╙δ░¼─▄╛█╥╡╬±╗≥┤µ╘┌╛║╒∙íú

3.3 ░┬└√╕Ñ╥╡╬±░ⁿ└¿╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛┐¬╖ó╝░╖■╬±ú¼╙δ░¼─▄╛█╥╡╬±╓╪╡■

╛▌╩╨│í╝α╢╜╣▄└φ╛╓╩²╛▌ú¼░┬┴ª╕Ñ╫í╦∙╬╗╙┌╒π╜¡╩í╝╬╨╦╩╨║ú╤╬╧╪═¿╘¬╒≥╣ñ╥╡╘░╟°ú¼╞Σ╛¡╙¬╖╢╬º░ⁿ└¿╠½╤⌠─▄╡τ│╪╫Θ╝■╓╞╘∞íó╝╙╣ñú╗╠½╤⌠─▄┬╖╡╞╝░╠½╤⌠─▄╣Γ╖ⁿ╙ª╙├╧╡═│╔Φ╝╞íó╓╞╘∞íó░▓╫░ú╗╢α╛º╣Φ╟╨╞¼íó╡Ñ╛º╣Φ╟╨╞¼íó╠½╤⌠─▄╡τ│╪▓┐╝■┼·╖óíó┴π╩█ú╗╗⌡╬∩╜°│÷┐┌║═╝╝╩⌡╜°│÷┐┌íú╘┌2021─Ωú¼░┬┴ª╕Ñ╡─╔τ▒ú╜╔─╔╚╦╩²╬¬101╚╦íú

╛▌╚╧╓ñ╓≈╠σ╬¬░┬┴ª╕Ñ╡─╬ó╨┼╣½╓┌║┼í░╝╬╨╦░┬┴ª╕Ñ╣Γ╖ⁿ┐╞╝╝╙╨╧▐╣½╦╛í▒ú¿╥╘╧┬╝≥│╞í░░┬┴ª╕Ñ╣┘╬óí▒ú⌐2017─Ω4╘┬14╚╒┼√┬╢╡─╣½╦╛╝≥╜Θú¼░┬┴ª╕Ñ╔·▓·╡Ñ╛º╣Φíó╢α╛º╣Φ╧╡┴╨╕≈╓╓╣µ╕±╡─╕▀╨º┬╩╡─╠½╤⌠─▄╣Γ╖ⁿ╫Θ╝■╝░╞Σ╙ª╙├╧╡═│ú¼╜╪╓┴2017─Ω4╘┬14╚╒─Ω▓·─▄╥╤└⌐╓┴300MWíú┤╦═Γú¼░┬┴ª╕Ñ╞∞╧┬╡─╡τ┴ª╣½╦╛╓┬┴ª╙┌╣Γ╖ⁿ╖ó╡τ╧╡═│╔Φ╝╞íó░▓╫░íó╬¼╗ñíó╝╝╩⌡╫╔╤»╝░╖■╬±╡─╡τ┴ª╣ñ│╠╣½╦╛ú¼│╔┴ó╓┴╜±╥╤╙╨╢α╕÷╣ñ│º░╕└²▓ó═°│╔╣ªíú

2017─Ω5╘┬ú¼░┬┴ª╕Ñ╣┘╬ó╖ó▓╝╡─╢α╠⌡╬ó╨┼╧╘╩╛ú¼í░╒π╜¡╕▀╡├└╓╨┬─▄╘┤╙╨╧▐╣½╦╛╣Γ╖ⁿ╖ó╡τ╧ε─┐í▒íóí░╝╬╨╦÷╬┬í═α╥╡╙╨╧▐╣½╦╛╣Γ╖ⁿ╖ó╡τ╧ε─┐í▒íóí░╝╬╨╦╓╨ε╞╡τ╧▀╙╨╧▐╣½╦╛╣Γ╖ⁿ╖ó╡τ╧ε─┐í▒íóí░╝╬╨╦╝╥└╓╕ú╨┬─▄╘┤╙╨╧▐╣½╦╛╣Γ╖ⁿ╖ó╡τ╧ε─┐í▒íóí░║ú╤╬║═└√╛¡├│╙╨╧▐╣½╦╛╣Γ╖ⁿ╖ó╡τ╧ε─┐í▒íóí░║ú╤╬╝╤╬░╜≡╩⌠╓╞╞╖╙╨╧▐╣½╦╛╣Γ╖ⁿ╖ó╡τ╧ε─┐í▒╛∙╬¬░┬┴ª╕Ñ│╨╜¿╡─╣Γ╖ⁿ╡τ╒╛╧ε─┐ú¼╫░╗·╚▌┴┐╖╓▒≡╬¬1,251KWíó250KWíó200KWíó180KWíó280KWíó60KWú¼╔╧╩÷╧ε─┐╛∙╬╗╙┌║ú╤╬╧╪íú

╙╔╔╧╥╤╓¬ú¼░¼─▄╛█╫╘2016─Ω╞≡╘┌╧╓╙╨╥╡╬±╡─╗∙┤í╔╧╧≥╧┬╙╬╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛╥╡╬±═╪╒╣íú╜╪╓┴╒╨╣╔╩Θ╟⌐╩≡╚╒2023─Ω2╘┬6╚╒ú¼░¼─▄╛█╓≈╙¬╥╡╬±░ⁿ└¿╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬íó╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛┐¬╖ó╝░╖■╬±íú╟╥░¼─▄╛█╘┌╬╩╤»╗╪╕┤╓╨▒φ╩╛ú¼╥╤╜½╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╥╡╬±╫≈╬¬║╦╨─╥╡╬±ú¼╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛═╢╫╩╘╦╙¬╥╡╬±╩╟╞Σ╬┤└┤╡─╓╪╡π╖ó╒╣╖╜╧≥íú

╛▌╢■┬╓╬╩╤»╗╪╕┤ú¼╜╪╓┴2022─Ω6╘┬─⌐ú¼░¼─▄╛█╫╘│╓190╕÷╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛íú╡τ╒╛╧ε─┐╦∙╘┌╬▌╢Ñ╡─╜¿╓■╬∩╕∙╛▌╙├═╛┐╔╥╘╖╓╬¬╣ñ╥╡íó╔╠╥╡íó╛╙╫ííó╞Σ╦√╡╚ú¼╞Σ╓╨░¼─▄╛█╡τ╒╛╧ε─┐╦∙╘┌╬▌╢Ñ╡─╜¿╓■╬∩╙├═╛╬¬╣ñ╥╡╡─185╕÷ú¼╙├═╛╬¬╔╠╥╡╡─2╕÷ú¼╙├═╛╬¬╛╙╫í║═╞Σ╦√╡─╕≈1╕÷íú

╟╥╜╪╓┴2022─Ω10╘┬21╚╒ú¼░¼─▄╛█╦∙╙╨╫╘│╓╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛╧ε─┐╡─╬▌╢Ñ╫╩╘┤╥╡╓≈╖╜╛∙╬¬╣ñ╔╠╥╡╞≤╥╡ú¼▓╗┤µ╘┌╬▌╢Ñ╫╩╘┤╥╡╓≈╖╜╬¬╫╘╚╗╚╦╡─╟Θ┐÷íú

┤╦═Γú¼░¼─▄╛█╫ó▓ß╡╪╓╖║═░∞╣½╡╪╓╖╬╗╙┌╒π╜¡╩í╝╬╨╦╩╨║ú╤╬╧╪Σ≈╞╓╒≥ú¼╞Σ╜╪╓┴2022─Ω6╘┬─⌐╫╘│╓╡─╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛╓╨╓┴╔┘╙╨90╕÷╬╗╙┌╝╬╨╦╩╨║ú╤╬╧╪íú

╝┤░¼─▄╛█╙δ░┬┴ª╕Ñ╛∙╬¬╝╬╨╦╩╨║ú╤╬╧╪╡─╞≤╥╡ú¼┴╜╒▀╛∙┤╙╩┬╖╓▓╝╩╜╣Γ╖ⁿ╡τ╒╛┐¬╖ó╝░╖■╬±╥╡╬±ú¼╟╥╡τ╒╛║╧╫≈╡─╬▌╢Ñ╫╩╘┤╥╡╓≈╛∙╬¬╣ñ╔╠╥╡╞≤╥╡ú¼░¼─▄╛█╙δ╣╪┴¬╖╜░┬┴ª╕Ñ╓«╝Σ┤µ╘┌╥╡╬±╛║╒∙íú

3.4 ╬Γ│»╘╞┼Σ┼╝│╓╣╔╡─╞≤╥╡╓╨╛º╨┬─▄ú¼╙δ░¼─▄╛█╡τ│╪╞¼╝░╣Γ╖ⁿ╡τ╒╛╥╡╬±╛∙╓╪╡■

╛▌╒╨╣╔╩Θú¼╒π╜¡╓╨╛º╨┬─▄╘┤╣╔╖▌╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╓╨╛º╨┬─▄í▒ú⌐╩╟╬Γ│»╘╞┼Σ┼╝╨φ├⌠┴╝│╓╣╔12.5%▓ó╡ú╚╬╢¡╩┬╡─╞≤╥╡ú╗║■╓▌╓╨╛º╡τ┴ª╣ñ│╠╙╨╧▐╣½╦╛╩╟╓╨╛º╨┬─▄│╓╣╔100%ú¼╬Γ│»╘╞┼Σ┼╝╨φ├⌠┴╝╡ú╚╬╝α╩┬╡─╞≤╥╡íú

╛▌╩╨│í╝α╢╜╣▄└φ╛╓╩²╛▌ú¼╓╨╛º╨┬─▄│╔┴ó╙┌2010─Ω9╘┬28╚╒ú¼╛¡╙¬╖╢╬º░ⁿ└¿╣Γ╖ⁿ╔Φ▒╕╝░╘¬╞≈╝■╓╞╘∞ú╗╣Γ╖ⁿ╔Φ▒╕╝░╘¬╞≈╝■╧·╩█ú╗╠½╤⌠─▄╖ó╡τ╝╝╩⌡╖■╬±╡╚íú

╛▌║ú╤╬╧╪╒■╕«╣½┐¬╨┼╧óú¼2010─Ω11╘┬ú¼í╢╒π╜¡╓╨╛º╨┬─▄╘┤╙╨╧▐╣½╦╛╨┬╜¿─Ω▓·240MW╠½╤⌠─▄╡τ│╪╞¼╔·▓·╧▀╧ε─┐╗╖╛│╙░╧∞▒¿╕µ╩Θí╖ú¿╥╘╧┬╝≥│╞í░╓╨╛º╨┬─▄╡τ│╪╞¼╧ε─┐╗╖╞└▒¿╕µí▒ú⌐╜°╨╨╔≤┼·╣½╩╛íú╞Σ╓╨╓╨╛º╨┬─▄╡τ│╪╞¼╧ε─┐╗╖╞└▒¿╕µ┼√┬╢ú¼╓╨╛º╨┬─▄╡τ│╪╞¼╧ε─┐╬╗╙┌║ú╤╬╛¡╝├┐¬╖ó╟°║╝╓▌═σ┤≤╟┼╨┬╟°ú¼╨┬╜¿╔·▓·│╡╝Σíó╕¿╓·╙├╖┐íú╧ε─┐╫▄═╢╫╩╢ε╬¬3,500═≥├└╘¬ú¼─Γ╖╓╬¬┴╜╞┌═Ω│╔ú¼╥╗╞┌╨┬╔╧2╠⌡30MW╢α╛º╣Φ╞¼╔·▓·╧▀ú¼┤∩╡╜─Ω▓·60MW╡τ│╪╞¼╡─╔·▓·╣µ─úú╗╢■╞┌╘÷╔Φ2╠⌡30MW╢α╛º╣Φ╞¼╔·▓·╧▀╥╘╝░4╠⌡30MW╡Ñ╛º╣Φ╞¼╔·▓·╧▀ú¼┤∩╡╜─Ω▓·240MW╡τ│╪╞¼╡─╔·▓·╣µ─úíú

╛▌╒π╜¡╨╛─▄╣Γ╖ⁿ┐╞╝╝╣╔╖▌╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╨╛─▄╣╔╖▌í▒ú⌐2018─Ω4╘┬26╚╒╟⌐╩≡╡─╒╨╣╔╩Θú¼╓╨╛º╨┬─▄╓≈╥¬╥╡╬±░ⁿ└¿╡τ│╪╞¼╡─╔·▓·ú¼╞Σ╘°╧≥╨╛─▄╣╔╖▌▓╔╣║╣Φ╞¼ú¼╩╟╨╛─▄╣╔╖▌2016─Ω╢╚╡─╟░╬σ┤≤┐═╗º╓«╥╗íú

╛▌ú¿2019ú⌐╒π0424├±│⌡3511║┼╬─╝■ú¼2015─Ω12╘┬╓┴2017─Ω9╘┬╞┌╝Σú¼╓╨╡τ╡τ╞°ú¿╔╧║úú⌐╠½╤⌠─▄┐╞╝╝╙╨╧▐╣½╦╛ú¿╥╘╧┬╝≥│╞í░╓╨╡τ╡τ╞°í▒ú⌐╧≥╓╨╛º╨┬─▄╣║┬≥╢α╛º╡τ│╪╞¼ú¼╓╨╛º╨┬─▄╣▓╧≥╓╨╡τ╡τ╞°╣⌐╙ª┴╦╝█╓╡927.88═≥╘¬╡─╗⌡╬∩.

╢°╓╨╛º╨┬─▄2022─Ω3╘┬3╚╒╠ε▒¿╡─2021─Ω╢╚▒¿╕µ╧╘╩╛ú¼╞Σ╛¡╙¬╫┤╠¼╬¬╒²│ú┐¬╥╡ú¼╞≤╥╡╓≈╙¬╥╡╬±╗ε╢»╬¬╠½╤⌠─▄╡τ│╪╞¼╡╚ú╗╡▒─Ω╔τ▒ú╜╔─╔╚╦╩²╬¬62╚╦íú

▓╗─╤┐┤│÷ú¼╓╨╛º╨┬─▄╗≥╩╟╡τ│╪╞¼╔·│º╔╠ú¼╟╥╓┴╜±╗≥╚╘╒²│ú╛¡╙¬íú╢°╡τ│╪╞¼╡─╔·▓·║═╧·╩█╩╟░¼─▄╛█╡─╡┌╥╗┤≤╓≈╙¬╥╡╬±ú¼╜╪╓┴2021─Ω░¼─▄╛█│¼┴∙│╔╓≈╙¬╥╡╬±╩╒╚δ╚╘╧╡└┤╫╘╡τ│╪╞¼íú

╓┴┤╦ú¼░¼─▄╛█▓╞╬±╫▄╝α╝µ╢¡╩┬╬Γ│»╘╞╡─╝╠╫╙╨φ║╞┐╪╓╞╡─╞≤╥╡░┬┴ª╕Ñíó┼Σ┼╝╨φ├⌠┴╝│╓╣╔▓ó╚╬╢¡╩┬╡─╞≤╥╡╓╨╛º╨┬─▄╡─╛¡╙¬╥╡╬±╛∙╙δ░¼─▄╛█╗≥┤µ╓╪╡■ú¼░¼─▄╛█╙δ╔╧╩÷╣╪┴¬╖╜╩╟╖±┤µ╘┌╥╡╬±╛║╒∙ú┐░¼─▄╛█╥╡╬±╙╓╚τ║╬▒ú│╓╞Σ┴ó╨╘ú┐

┬╖╥ú╓¬┬φ┴ªú¼╚╒╛├╝√╚╦╨─íú╘┌╓╪╓╪╨┼┼√╥╔╘╞╡─┴²╒╓╓«╧┬ú¼░¼─▄╛█─▄╖±╙«╡├╫╩▒╛╩╨│í╚╧┐╔ú┐

╩╫╥│

╩╫╥│ ╬ó╨┼╣½╓┌║┼

╬ó╨┼╣½╓┌║┼

╓ñ╚»╓«╨╟APP

╓ñ╚»╓«╨╟APP