(原标题:【全网最全】2023年高速公路行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

行业主要上市企业:盐田港(000088)、粤高速A(000429)、湖南投资(000548)、山西路桥(000755)、东莞控股(000828)、城发环境(000885)、海南高速(000886)、招商公路(001965)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)等

本文核心数据:高速公路行业上市公司业务布局、高速公路行业上市公司业务业绩对比、高速公路行业上市公司高速公路业务规划对比。

高速公路行业上市公司汇总

中国高速公路产业包括公路建设、公路运营、公路维护三大环节。公路建设主要包括线路建设、建筑材料、机械设备、公路绿化;公路运营包括运输收费、服务区、管理系统;公路维护包括养护设备、养护材料,中国高速公路公司多基于公路建设纵向布局,产业链跨度广。

从高速公路产业链的参与企业上看,上游高速公路建设参与企业主要有吉林高速、盐田港和城发环境等;中游高速公路运营商主要包括宁沪高速、深高速、四川成渝和山东高速等;下游高速公路维护企业主要包括赣粤高速、五洲交通和中原高速等。

注:☆代表半星,★代表一星,满分为五星,下同。

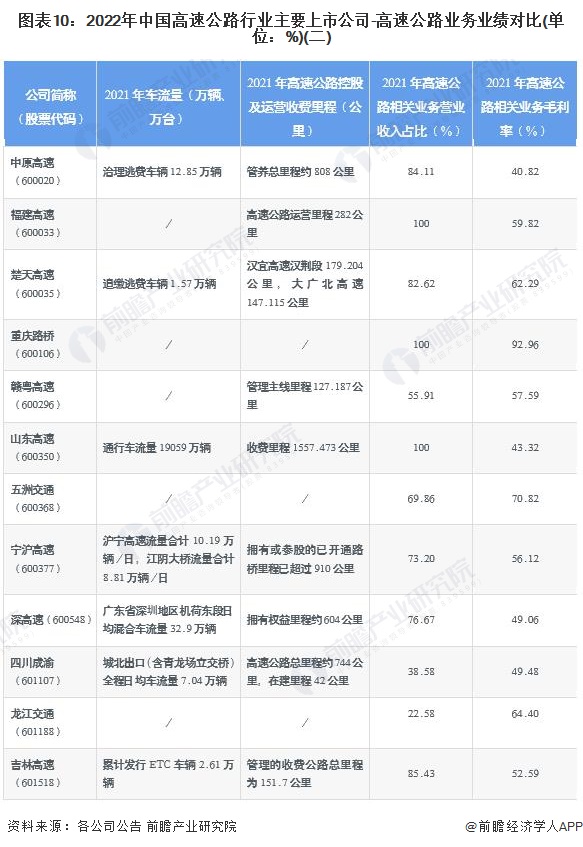

2022年中国高速公路行业上市公司基本信息及营收表现汇总如下:

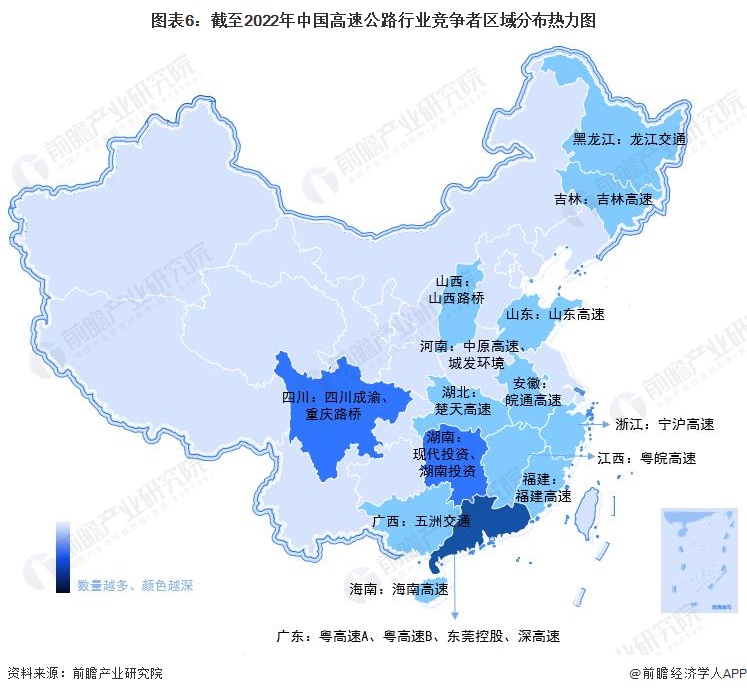

由于中国地理环境以及区域间经济发展不平衡等原因,行业整体布局密集情况与区域经济发展进程呈正相关关系;同时,由于省际规划等因素,高速公路企业长期以来存在地域壁垒。从我国高速公路行业产业链企业区域分布来看,高速公路行业企业主要分布在以广东省、浙江省、江苏省和山东省为主的东南沿海地区;同时河北省、湖南省和河南省等地也有数量较多的高速公路行业企业分布。

从中国高速公路行业上市企业区域分布情况分析,东部经济发达地区的地域性领先高速公路企业较中西部区域分布更为密集,如广东省内共有粤高速A、粤高速B、东莞控股、深高速4家高速公路上市公司,是目前地方性高速公路行业上市企业数量最多的省份。

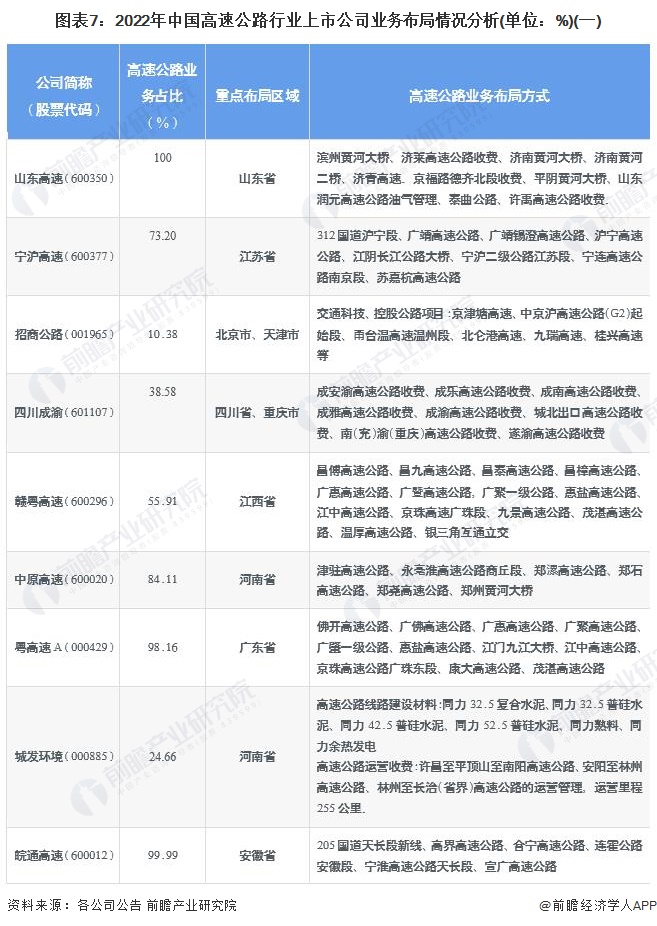

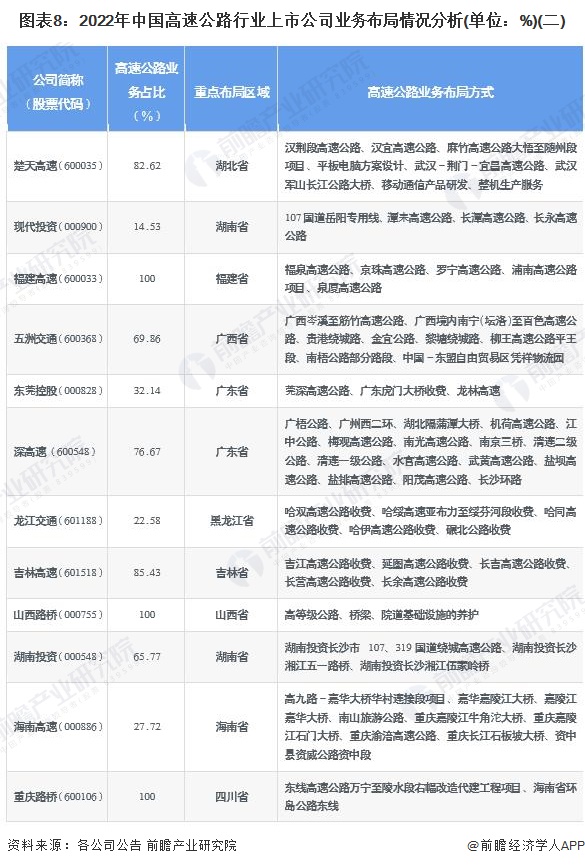

高速公路行业上市公司业务布局对比

分析各上市公司业务概况,可知中国高速公路行业上市公司业务布局呈现非常明显的地域性,主要系中国地理环境差异、区域间经济发展不平衡以及省际规划步调不一等因素造成。

高速公路行业上市公司业务业绩对比

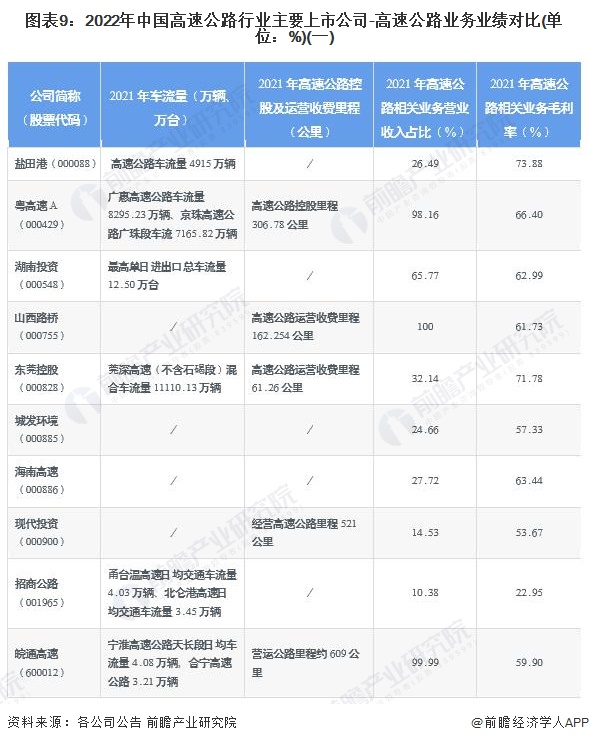

2020年初,受新冠肺炎疫情影响,全国公路客、货运量均大幅下降,叠加短期的收费公路免收通行费的政策,高速公司盈利能力同比有所下滑,整体市场缺乏活力。2021年国内疫情多点散发,全国公路客运及货运量逐渐回升,高速公路行业仍呈现相对较强盈利能力和防守策略属性,未来行业有望进一步恢复。

分析对比上市公司业务业绩,2021年山东高速控股高速里程位列首位,收费里程1557.473公里,盐田港合计车流量4915万辆。

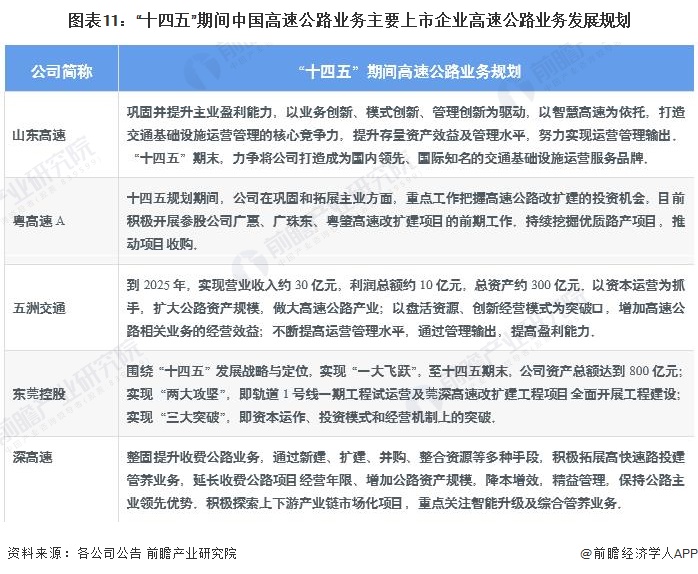

高速公路行业上市公司高速公路业务规划对比

根据《“十四五”现代综合交通运输体系发展规划》,至“十四五”期末,我国高速公路建成里程将达到19万公里,优化以高等级航道和干线铁路、高速公路为骨干的沿江综合运输大通道功能。升级沿海通道,提高铁路通道能力,推进高速公路繁忙路段扩容改造,构建以高速铁路、国家高速公路、民用航空等为主体的快速网,完善以普速铁路、普通国省道、港口航道等为主体的干线网,提高基础网保障能力。

据此,高速公路行业代表性企业山东高速、粤高速A等公司也相应提出了其十四五发展目标:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP